Скачать бесплатно пример учетной политики ООО на УСН на 2022 год

В качестве исходного образца мы выбрали бухгалтерскую учетную политику организации — образец 2022 для ООО, ведущего деятельность в сфере общепита и применяющего УСН «Доходы минус расходы» (15%). Затем проанализировали предлагаемый пример учетной политики на предмет изменений, которые вступают в силу с 01.01.2022. Получившийся результат можно скачать по ссылке.

В Готовом решении от КонсультантПлюс вы можете ознакомиться с образцом учетной политики для торговой организации на ОСН; производственной организации на ОСН. А чтобы увидеть порядок составления учетной политики по НДС, обратитесь к этому Готовому решению. Если у вас нет доступа к К+, оформите пробный демо-доступ бесплатно.

Настройки расчета себестоимости выпуска

Этот раздел настройки УП устанавливает расчетные настройки себестоимости выпуска продуктов, полуфабрикатов, услуг.

Использование плановой себестоимости выпуска. При выставленной галке в течение месяца выпущенного типа продукция будет учитываться по плановым расценкам и только в конце месяца будет установлена фактическая ее себестоимость. При этом показатель себестоимости плановой может стать основой для распределения трат.

Учитываются отклонения от себестоимости плановой. При выставленной галочке, для учета отклонения от подобной себестоимости, будет использоваться счет 40 «Выпуск продукции (работ, услуг)».

Определяется себестоимость полуфабрикатов. Эта галочка ставится для ведения учета полуфабрикатов с применением счета 21 «Полуфабрикаты собственного производства».

Определяется себестоимость услуг своего подразделения. Если у вас в компании есть подразделения, оказывающие услуги иным подразделениям, то нужно поставить данную галочку. К примеру, ремонтные, транспортного типа услуги, услуги котельной, которая предоставляет тепло и воду в иные подразделения и т.п. Эти траты учитываются на счете 23 «Производства вспомогательные».

Когда предприятия утверждают учетную политику

Сначала развеем давно бытующий миф о том, что учетную политику нужно утверждать ежегодно. На самом деле, если нет изменений, то принятую политику надо последовательно применять из года в год — ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Для организаций действуют такие сроки в части разработки и утверждения учетной политики:

| Ситуация | Учетная политика | |

| для БУ | для НУ | |

| Создание новой организации | В течение не более чем 90 дней с даты регистрации (п. 9 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н) | Не позже даты окончания первого для организации налогового периода (п. 12 ст. 167 НК РФ) |

| Внесение изменений в учетные политики | По общему правилу новая учетная политика утверждается в текущем году и применяется с начала следующего года (пп. 10, 12 ПБУ 1/2008) |

|

| Внесение дополнений в учетные политики | На момент, когда дополнения стали необходимыми (п. 10 ПБУ 1/2008) | В том налоговом периоде, когда изменения стали необходимыми (ст. 313 НК РФ) |

ОБРАТИТЕ ВНИМАНИЕ! Изменить и дополнить учетную политику — вещи разные! Изменения влекут за собой необходимость ретроспективного пересчета данных за предшествующие изменению годы для отображения в соответствии с ними входящих учетных остатков и отображения данных прошлых лет в обязательной бухотчетности, в то время как дополнения нужны в первую очередь для корректного отражения текущей учетной информации.

Нормы, переходящие с 2022 года (по пунктам)

Следующие положения предлагаемого примера политики предприятия для целей бухучета остались неизменными с предыдущих годов и продолжают последовательно применяться:

- преамбула и пп. 1–3, т. к. основные нормативные документы, принципы и допущения для формирования учетной политики не изменились;

- пп. 4, т. к. применяемые нормы учета МПЗ в данных аспектах не изменились;

- Пункт 6, 19, 21 — учет запасов в соответствии с новым ФСБУ 5/2019 «Запасы».

- Как применять обновленный ФСБУ 5/2019 «Запасы», детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- пп. 15-18, т. к. изложенные в них нормы в отношении НМА решено не изменять;

- пп. 19, 20, т. к. порядок учета спецоборудования и спецодежды, который используется предприятием, официально не изменялся и по-прежнему актуален для целей бухучета;

- пп. 31–34, т. к. организация формирует и раскрывает в отчетности для бухгалтерских целей резервы по сомнительным долгам, причем применяемый порядок остается актуальным;

- пп. 37–41, т. к. организация по-прежнему не применяет некоторые положения по бухучету в связи со спецификой своей деятельности и статусом малого предприятия;

- пп. 42–44, т. к. действующий порядок признания и исправления ошибок, а также внесения изменений в учетную политику остается актуальным;

- пп. 46–47, 49-50, т. к. применяемые порядок и формы документооборота в целом остаются актуальными;

Документооборот организации следует организовывать в соответствии с новым ФСБУ 27/2021, который станет обязательным с 2022 года. Какие есть требования к содержанию и оформлению первичных учетных документов, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

- п. 51, т. к. особый порядок инвентаризации некоторых учетных объектов, применяемый организацией, остается актуальным;

- пп. 52–62, т. к. организация продолжает использовать принятый организационный порядок в части прав подписи, осуществления внутреннего контроля, документооборота и декларируемой возможности вносить изменения в настоящую учетную политику.

Вариант документа, утверждающего учетную политику, смотрите в статье «Форма приказа об утверждении учетной политики».

Структура положения об учетной политике организации

В отношении структуры положения об учетной политике обязательные требования и указания отсутствуют, поэтому перед его составлением разработчикам необходимо самостоятельно определить все основные структурные составляющие:

- подлежащие отражению в учетной политике разделы, подразделы, пункты и подпункты;

- степень детализации информации при описании учетных и организационных нюансов;

- перечень вопросов, подлежащих отражению в учетной политике исходя из специфики деятельности организации;

- вычленение из вышеуказанного перечня учетных алгоритмов, требующих отдельного оформления в форме приложений, если они содержат детализированное описание и носят самостоятельный характер (например, методика раздельного учета НДС).

Как отразить порядок учета НДС в учетной политике, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

О том, какие учетно-организационные вопросы часто выделяют в отдельные положения, читайте в материалах:

- «Положение о служебных командировках — образец»;

- «Положение об оплате труда работников — образец»;

- «Положение о стимулирующих выплатах с критериями эффективности».

Изменения, которые нужно учесть, если формируется учетка на 2022 год (по пунктам)

В предлагаемом примере учетной политики предприятия на 2022 год изменены (дополнены):

- пп. 7-14 т. к. применяемые нормы по ОС и капитальным вложениям должен вестись в соответствии с новыми ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения»

Как организации перейти на учет основных средств и капитальных вложений по ФСБУ 6/2020 и ФСБУ 26/2020, узнайте в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готвое решение.

- Пункт 48 — в него введено указание на утверждение обязательных требований к составлению первичных учетных документов. Напомним, с 09.06.2019 главбуха нельзя оштрафовать за ошибки, допущенные в учете по вине третьих лиц, в том числе из-за неправильного составления ими первичных документов. А с 26.07.2019 в закон «О бухучете» введено указание на обязательное соблюдение требований главбуха (иного лица, ответственного за бухучет) по оформлению первички всеми сотрудниками организации. В этой связи рекомендуется составить такие письменные требования в качестве приложения к учетной политике и ознакомить с ними всех сотрудников, причастных к работе с документацией, под роспись.

В бухгалтерском учете

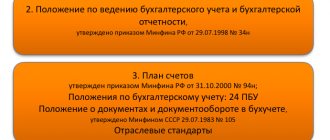

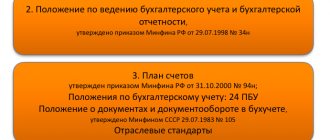

Хозяйствующими субъектами в учетной политике для целей бухгалтерского учета отражаются положения, раскрывающие способы ведения учета и отраслевую специфику.

Независимо от вида деятельности организации утверждают:

- рабочий план счетов и формы первичных документов;

- способ контроля заготовления, приобретения и списания материально-производственных запасов;

- способ начисления амортизации;

- порядок исправления ошибок.

Торговые организации указывают способ отражения транспортно-заготовительных расходов — в стоимости товара или по мере продажи.

Розничные торговые организации указывают метод учета товаров — по покупным ценам без наценки.

Организации с длительным циклом изготовления продукции указывают способ признания доходов по мере готовности работ, услуг, продукции.

ВАЖНО!

С 2022 наступает обязательное применение ФСБУ:

- 25/2018 «Бухгалтерский учет аренды»;

- 6/2020 «Основные средства»;

- 26/2020 «Капитальные вложения»;

- 27/2021 «Документы и документооборот в бухгалтерском учете».

Обязательно пропишите в учетной политике по бухгалтерскому учету правила их применения. Проверьте положения, связанные с применением ФСБУ 5/2019, обязанность применения которого наступила с 2021 года.

Положения, не вошедшие в готовый документ

В связи с тем, что данные сферы деятельности и объекты учета никак не задействованы в деятельности конкретного предприятия, в настоящей учетной политике не раскрыты порядки:

- признания выручки по работам (услугам) с длительным циклом (п. 13 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н);

- пересчета и представления в отчетности статей, выраженных в иностранной валюте (пп. 6, 7 ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.2006 № 154н);

- учета бюджетного финансирования и прочего целевого финансирования (ПБУ 13/2000, утвержденного приказом Минфина России от 16.10.2000 № 92н);

- учета НИОКР (ПБУ 17/02, утвержденного приказом Минфина России от 19.11.2002 № 115н);

- учета финансовых вложений (ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н).

О том, на какие аспекты следует обратить внимание, если предприятием также формируется политика для ведения управленческого учета, читайте в статье «Учетная политика для целей управленческого учета».

В налоговом учете

В зависимости от применяемого налогового режима в учетной политике рассматриваются следующие вопросы:

- метод признания доходов для расчета налога на прибыль: кассовый или по начислению;

- метод определения стоимости списания материалов и товаров: по стоимости единицы, средневзвешенный или метод ФИФО — по стоимости первых закупок;

- метод начисления амортизации основных средств и нематериальных активов: линейный или нелинейный;

- возможность начисления резервов для регулирования налога на прибыль: по сомнительным долгам на оплату отпусков, на гарантийный ремонт и ремонт основных средств;

- форма налогового регистра для расчета налогооблагаемой базы: книга доходов и расходов, книга продаж и книга покупок, самостоятельно разработанные регистры.

Подробнее: о формировании учетной политики для целей налогообложения

Итоги

Готовая учетная политика обладает набором аспектов, характерных именно для той организации, для которой она составлялась. Используя в качестве образца для подготовки учетной политики готовый документ другого предприятия, следует сопоставить и скорректировать положения по каждому пункту. А также учесть те положения, которые могут быть не использованы (не раскрыты) в учетной политике одного предприятия, но должны быть включены в аналогичный документ другого.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Распространенные вопросы

Как в учетной политике отразить электронный документооборот с контрагентом?

В учетной политике нужно прописать порядок применения электронного документооборота с контрагентами, если вы планируете его применять. В общем разделе учетной политики логично установить основные правила электронного документооборота с контрагентами (в каких случаях, при каких условиях и в каком порядке он применяется).

Сформулировать можно следующим образом: «Обмен электронными документами производится по ТКС с применением усиленной квалифицированной электронной подписи лиц, уполномоченных приказом генерального директора, через оператора электронного документооборота»

Детальный порядок электронного документооборота установите в специальном разделе. Например, если вы планируете использовать его при выставлении счетов-фактур, можете включить в учетную политику такое правило:

«Выставление счетов-фактур осуществляется в электронном виде по телекоммуникационным каналам связи с применением УКЭП уполномоченного лица через операторов электронного документооборота, обеспечивающих обмен документами в электронной форме по телекоммуникационным каналам связи, в Порядке, утвержденном Приказом Минфина России от 05.02.2021 № 14н».

Подробнее об организации ЭДО в организации читайте здесь.

Можно ли привлечь к ответственности за отсутствие учетной политики?

Можно. За отсутствие самого документа оштрафуют на 200 руб. саму организацию и на 300-500 руб. — должностное лицо (ст. 15.6 КоАП).

Но учетная политика помимо порядка учета устанавливает формы налоговых регистров на предприятии, а также описывает порядок ведения налогового учета. Если налоговики докажут отсутствие налоговых регистров, то выпишут штраф уже на 10 тыс. руб. (30 тыс. руб. — если нарушение совершалось более одного налогового периода).

Если же из-за нарушения будет занижена налоговая база, то штраф составит 20% от суммы неуплаченного налога, но не менее 40 тыс. руб. (ст. 120 НК РФ).

Как утвердить изменения в учетной политике?

Изменения в учетную политику можно вносить только с начала нового года либо в случае появления новых нормативных актов, вступающих в силу в середине года.

Подробности см. в материале «Когда и как должно вводиться изменение учетной политики».

Описание правил учета объектов или операций, которых у вас раньше не было, считается не изменением, а дополнением учетной политики. Дополнения можно вносить в любое время, а применять сразу после утверждения (п. 10 ПБУ 1/2008).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.