Что такое валютный контроль, в чем он заключается

Это комплекс мер регулирования. Также термин можно определить как управление операциями с отечественной и иностранной валютой при предпринимательстве, осуществляемом на международном рынке. Это крайне важно для легализации сделок в рамках внешнеэкономической деятельности. Как правило, в перечень таких мероприятий входят следующие:

- система регламентирования приобретения и расчетов в инвалюте на территории государства;

- лицензирование купли-продажи ценностей;

- наблюдение за перемещением денег через государственную границу;

- координирование расчетов по импорту и экспорту.

Работа государственных контролирующих структур организована таким образом, чтобы вмешательство в хозяйственную деятельность было минимальным и не мешало законопослушным бизнесменам.

Основные принципы:

- исключение неоправданного встревания государства и его органов в валютные операции резидентов и нерезидентов;

- приоритет экономических мер в реализации государственной политики в области валютного регулирования;

- единство внешней и внутренней валютной политики Российской Федерации;

- единая система ВК и регулирования;

- обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций.

Критика

С середины 2010-х российские власти усиленно воплощают в жизнь идеи ослабления валютного контроля. За это время законодательство пережило несколько резонансных изменений, в частности такие:

- отмена паспорта сделки — документа, который банк оформлял для импортного или экспортного контракта;

- либерализация требований по использованию счетов в иностранных банках физлицами;

- несырьевым неэнергетическим компаниям позволили не возвращать валютную выручку в страну;

- требования о репатриации (возврат денег из других государств в Россию) валютной выручки распространились на договоры займа, заключаемые между резидентами и нерезидентами;

- либерализация валютных операций, согласно которой можно не подавать отчёт тем, у кого за рубежом на счету или вкладе хранится не более 600 000 рублей в валютном эквиваленте;

- запуск системы «Одно окно», призванной упростить жизнь участникам внешнеэкономической деятельности по вопросам регулирования нюансов внутреннего контроля, а также взаимодействия с налоговыми и таможенными органами.

В то же время в некоторых моментах валютное законодательство ужесточилось:

- появились новые поводы для штрафов за нарушение требований по репатриации средств;

- усилился контроль за зарубежными счетами российских компаний, в том числе за репатриацией валютной выручки — даже за незначительную просрочку компании рискуют нарваться на штрафы;

- налоговики начали использовать «спящую» норму валютного контроля;

- физлиц и организации обязали отчитываться о движении средств в небанковских финансовых учреждениях и через иностранные электронные кошельки, если суммы входящих переводов превышают 600 000 рублей в год.

Выполнение некоторых требований валютного регулирования порой доводится до абсурда, рассказывал Forbes: «Среди самых громких — наложение штрафа на гражданина, чей платёж завис в зарубежном банке и вернулся не в российский банк, а в другую финансовую организацию за рубежом».

К отмене валютного контроля призывал Центр стратегического развития. По мнению специалистов организации, валютные ограничения и, в частности, требования по репатриации российской и иностранной валюты, полученной компаниями по внешнеторговым контрактам, мешают трансграничному бизнесу и не способствуют устойчивости российской валюты. Однако против либерализации валютного контроля активно выступает Банк России. В ЦБ убеждены, что без требования об обязательной репатриации валютной выручки немыслима борьба с отмыванием денег и финансированием терроризма.

Для чего нужен валютный контроль

Можно выделить главные цели деятельности ВК:

- регламентирование валютных операций;

- проверка контрактов с нерезидентами на соблюдение основных требований;

- устранение риска предоставления подложных отчетов и недостоверных сведений, которые в них содержатся.

Для организаций, которые собираются использовать на практике ВЭД (внешнеэкономическую деятельность), необходимо точно понимать, что такое, для чего нужен валютный контроль и что это значит для банка. Если придерживаться сроков, правильно оформлять документы и сопровождать сделки так, как это регламентируется законодательством, компании удастся избежать штрафных санкций и не потерять лишнее время.

Что относится к валютным операциям на законодательном уровне

Валютные операции определены законом №173-ФЗ от 10.12.2003. В статье 1 перечислены основные термины, понятие валютных операций. По законодательству РФ к валютным операциям относятся:

- приобретение, отчуждение резидентом у нерезидента (или наоборот) любой валюты, ценных бумаг, их использование для оплаты;

- покупка, отчуждение валютных ценностей между резидентами (это может быть дарение, купля-продажа, наследование);

- ввоз в Россию и вывоз из России ценных бумаг, валюты, включая рубли;

- приобретение, отчуждение ценных бумаг и валюты между нерезидентами;

- перевод ценных бумаг и валюты с российского счета на иностранный или наоборот;

- перевод российской валюты из России за рубеж или наоборот, осуществление перевода на счет резидента или как на свой собственный;

- перевод нерезидентом валюты или ценных бумаг с российского счета на иностранный.

Резидентами называются физлица с российским гражданством или люди, которые постоянно проживают в РФ. К резидентам относятся организации и компании, зарегистрированные в России, иностранцы с видом на жительство, консульские представительства РФ, расположенные за границей.

Нерезиденты — это иностранцы, представительства иностранных государств, межгосударственные и межправительственные организации (их филиалы) в России. Нерезидентами могут быть компании, зарегистрированные и ведущие деятельность в других странах.

Законом №173 ФЗ установлено, что на операции с валютой между нерезидентами и резидентами нет ограничений. Статья 9 этого закона устанавливает ограничения только на валютные операции для расчетов за товар, который был приобретен у российской компании. Расчет можно проводить рублями.

Кто осуществляет валютный контроль в Российской Федерации

Система многоуровневая и не представлена одним лицом. Ведущей структурной единицей является Правительство РФ. Оно разрабатывает нормативно-правовую базу, которая касается вопросов осуществления валютных операций отечественными контрагентами и иностранцами. Другие субъекты ведут надзорную деятельность за выполнением установленных в законном порядке требований.

Рассмотрим, какие уполномоченные структуры ответственны за осуществление валютного контроля (например, банки), их обязанности в России:

- Центральный Банк России.

- Федеральные таможенная и налоговая службы.

- Индивидуальные предприниматели (находящиеся в реестре инвестиционных советников) и юридические лица – управляющее, брокеры, инвестиционные советники, регистраторы, дилеры, депозитарии.

- ВЭБ.РФ – государственная корпорация развития.

- Уполномоченные банки.

Коммерческие банки РФ выполняют функции агентов ВК в соответствии с требованиями законодательства РФ и инструкциями органов валютного контроля. Как правило, эта деятельность включает в себя:

- учет международных контрактов;

- проверку документов, обосновывающих проведение операции;

- выявление фактов нарушений законов;

- информирование органов и агентов валютного контроля о валютных операциях и выявленных нарушениях в порядке, предусмотренном законодательством;

- выполнение транзакций, не относящихся к коммерческой деятельности.

Почти все банковские структуры проводят консультации для представителей бизнеса, которые касаются ВК.

Как подтверждается законность сделки с использованием валюты

Список документов для подтверждения законности сделки бывает разным. Количество бумаг, как правило, зависит от вида сделки. Бумаги банк запрашивает от клиента, который, в свою очередь, обязан их предоставить в установленные сроки.

В соответствии со ст. 23 173-ФЗ, органы и агенты валютного контроля имеют право запрашивать у компаний документы в срок, не менее 7 рабочих дней. Отсчет точного срока ведется с момента получения компанией запроса.

Список документов, направляемых компанией по запроса органов и агентов валютного контроля, указан в этой же статье федерального закона. Список указан в исчерпывающем виде, но совершенно не обязательно его полностью применять в каждом случае. В числе документов, запрашиваемых для проверки, следующие:

- Удостоверение личности.

- Свидетельство о регистрации в качестве ИП.

- Данные о регистрации юридического лица (для резидентов).

- Информация о правах собственности на имущество.

- Свидетельства о постановке на учет в налоговом органе.

- Регистрационные документы.

- Проекты документации, относящиеся к совершению сделки с валютой.

- Документы и данные, выдаваемые кредитными организациями — выписки, ведомости банковского контроля.

- Таможенные декларации.

- Паспорт сделки.

- Договоры страхования.

- Письменные уведомления о переуступке прав требования фактору (финансовому агенту).

Агенты и органы валютного контроля вправе запрашивать только те документы, которые непосредственно относятся к конкретной операции. При этом все документы должны быть действующими на момент их предоставления в контрольные органы. Данные предоставляются в подлиннике, либо в копии, заверенной по специальной форме.

Как его пройти

Особенности и рекомендации, соблюдение которых поможет успешно завершить процесс:

- В договорах, заключаемых между участниками ВЭД, всегда должны подробно прописываться все условия, в том числе сроки.

- Денежные расчеты должны производиться в установленные соглашением сроки. Юрлицо обязано в течение 15 рабочих дней произвести на идентификацию поступивших в банк денежных средств (предоставить в банк документы, обосновывающие поступление денег). Если сумма по соглашению превышает 6 млн. руб., она подлежит обязательному банковскому учету.

- Дополнительно будет необходимо предоставить справку о подтверждающих документов.

Как открыть валютный счет

Открытие необходимо для проведения операций юридическим лицом и предпринимателем, таких как:

- расчеты с международными партнерами в валюте без конвертирования;

- получение заемных средств;

- инвестиции в иностранные организации;

- приобретение акций, облигаций и иных ценных бумаг;

- оплата за недвижимость;

- покупка и хранения инвалюты;

- получение процентных сумм по депозитам;

- оплата труда сотрудников компании по трудовым и гражданско-правовым договорам.

Обычно открытие счета является бесплатным для представителей бизнеса. Платить требуется только за обслуживание определенного пакета услуг. В первую очередь необходимо зайти на официальный портал банка и оставить электронную заявку. Затем понадобится предоставление полного перечня документации. Проверка, как правило, осуществляется за 1-3 рабочих дня, после чего подписывается соглашение на обслуживание счета банковской организацией.

Откройте счет для бизнеса в МОРСКОМ БАНКЕ и получите до 6% на остаток по счету!

Как производится перевод валюты в рубли

Для учета операций в иностранной валюте очень важна дата, на которую следует взять курс Центробанка и пересчитать валюту в рубли. Как уже было сказано, в России учет валютных операций осуществляется исключительно в рублях, и поскольку курсы валют постоянно изменяются, то важно знать «правильный» момент пересчета валютных показателей в рублевые.

Так, для отражения в учете и отчетности стоимостные значения обязательств и активов юрлица, выраженные в иностранной валюте, а также величина запасов в инвалюте должны быть пересчитаны в рубли.

В учете валютных операций для пересчета стоимостных показателей в российские рубли используется лишь официальный курс Центробанка данной валюты к рублю. Исключение составляют случаи, когда для пересчета в рубли стоимости денежного обязательства или материального актива специальным законом или договором установлен иной курс, по которому надлежит пересчитать сумму к уплате.

Дата произведения пересчета валютных показателей в рубли для каждой операции своя. Чаще всего датой пересчета по официальному курсу является тот момент, когда проводится хозоперация. В том случае, когда на протяжении месяца (или более короткого временного периода) предприятие проводит большое число однотипных операций в валюте, а официальный курс не претерпевал значительных изменений, представляется возможным вести учет операций в иностранной валюте такого типа по усредненному за данный промежуток времени курсу.

В ПБУ 3/2006 четко определены все моменты, когда валютные суммы следует переводить в рубли:

- На дату проведения хозоперации (при движении денежных средств), а также на отчетную дату (остатки в кассе / на счете) необходимо пересчитать в рубли всю наличную/безналичную валюту в кассе/на валютном счете. Также в ряде ситуаций стоимость денежных средств может пересчитываться по мере изменения валютного курса.

- По существующему на отчетную дату курсу пересчитывается наличная/безналичная валюта в целях отражения данных в бухгалтерской отчетности.

- На дату совершения хозоперации пересчитывается стоимость принятых к учету основных средств, нематериальных и прочих внеоборотных активов, а также стоимость запасов и других активов, за исключением денежных средств.

- На дату признания валютных доходов или расходов они пересчитываются в рубли. Что касается даты признания командировочных расходов, то она совпадает с моментом утверждения авансового отчета командировочного лица.

- На дату признания затрат, которые образуют стоимость основных средств, нематериальных и прочих внеоборотных активов, пересчитывается в российские рубли сумма вложений в инвалюте в эти внеоборотные активы.

- Если предприятие получило предоплату в виде задатка или авансового платежа, то данные денежные средства учитываются в бухучете в российских рублях по курсу на момент получения указанных сумм.

- Если предоплата была уплачена компанией (в виде передачи задатка или уплаты аванса в счет поставки активов или при ожидаемых расходах), то данный платеж будет отражен в бухучете в рублях по курсу, действовавшему на дату платежа.

После того как внеоборотные активы, перечисленные или полученные авансы были отражены в бухучете, при изменении курса пересчет их стоимости не производится.

О том, каким моментам надо уделить особое внимание при организации бухучета по внешнеэкономической деятельности, читайте в статье «Особенности бухгалтерского учета при ВЭД».

Какие операции подпадают под ВК

Объектами регламентирования являются нормы законодательства, касающегося транзакций. К примеру, резидентам России запрещено платить друг другу в валюте. Исключение составляет только российский рубль и ряд операций, предусмотренных законом. Получается, что валютному регулированию подлежат операции, осуществляемые между субъектами РФ и иностранными предприятиями в любых денежных единицах.

Перечень валютных операций определен п.9 Статьи 1 Закона о валютном регулировании и валютном контроле 173-ФЗ.

Все валютные операции подпадают под валютный контроль, в том числе:

- займы, кредиты;

- внешние торговые сделки;

- оказание услуг;

- реализация либо приобретение имущественной доли юридического лица;

- процессы, касающиеся отчуждения и покупки ценных бумаг;

- переводы резидентов страны на собственные счета или на счета других резидентов, открытые за рубежом.

Итоги

Органы валютного регулирования и контроля в РФ состоят:

- из Правительства РФ и ЦБ РФ, совмещающих функции регулирования и контроля;

- органов отраслевой и межотраслевой исполнительной власти (органов валютного контроля), в компетенции которых находятся определенные аспекты валютных правоотношений;

- агентов валютного контроля — уполномоченных банков и приравненных к ним структур, а также Внешэкономбанка. Агенты осуществляют функции по контролю и сбору и передаче информации в сфере валютного регулирования.

Единый основной орган валютного контроля и регулирования выделить нельзя. По полномочиям и функционалу Правительство РФ и ЦБ РФ находятся в равнозначном положении.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

В каких случаях контракт ставится на учет

Для законного закрепления и регулирования ВЭД определенные виды соглашений должны быть поставлены на учет в уполномоченном банке. Требования предъявляются законом и применяются к экспортным сделкам, сумма которых равна или превышает 6 млн. руб. А также к импортным сделкам и договорам займа, сумма которых равна или превышает 3 млн. руб.

Т.е. к таким сделкам будут отнесены:

- Предмет. Сюда относятся товары, услуги, выполняемые работы, лизинг, арендные отношения, объекты интеллектуальной собственности, товарные ценности в пути их следования и на промежуточных территориях.

- Стоимость контракта. От 3 млн. руб., когда речь идет об импорте кредитных договорах и заемных средствах, от 6 миллионов — при экспорте.

Кроме того, соглашение ставится на учет, если процесс находится на стадии планирования. Однако в этом случае на руках у контрагентов обязательно должен быть проект. В соглашении в обязательном порядке содержатся:

- дата контракта;

- предмет договорных отношений (важно детально описать реализуемый товар либо услугу);

- используемая валюта, итоговая стоимость;

- сроки исполнения обязательств;

- подробные реквизиты сторон.

Заработная плата в иностранной валюте: нюансы

Согласно ст. 131 ТК РФ заработная плата на отечественных предприятиях должна выплачиваться в рублях.

Может ли ненадлежаще оформленный трудовой договор повлечь внеплановую трудовую проверку, узнайте из этой публикации.

Выдача заработанных денег в виде иностранной валюты расценивается как нарушение по следующим причинам:

- Изменение курса рубля к данной валюте может привести к тому, что реальная зарплата окажется меньше, чем она установлена в штатном расписании. То есть произойдет ухудшение условий оплаты труда, что считается наказуемым деянием. Санкции за такие нарушения определены ч. 1 ст. 5.27 КоАП РФ.

- Выплата зарплаты может проводиться через кассу, а валютные средства — выдаваться наличкой только для командировочных целей. Налоговые органы могут расценить такую операцию как нарушение валютного законодательства.

Более того, мотивируя тем, что такие выплаты — это нарушение трудового законодательства, налоговые органы при проверках вообще могут исключить такие выплаты из состава расходов.

Разрешается выплачивать зарплату в валюте:

- работникам — резидентам, если они фактически исполняют свои трудовые обязанности за пределами территории РФ (п. 26 ч. 1 ст. 9 и ч. 2 ст. 14 закона № 173-ФЗ, письмо ФНС от 04.04.2018 № ОА-4-17/[email protected]);

- работникам — нерезидентам (ч. 2 ст. 14 закона № 173-ФЗ, письмо ФНС от 12.01.2018 № ОА-4-17/[email protected]).

Больше о том, кто может получать зарплату в иностранной валюте, узнайте из этой статьи.

Оштрафуют ли работодателя, если он уклоняется от индексирования заработной платы, расскажет публикация «Штраф за неиндексацию зарплаты — по какой статье и на сколько?».

Документы для валютного контроля

Чтобы поставить контракт на учет, потребуется следующая документация:

- соглашение (выписка из контракта) либо подготовленный сторонами проект;

- данные о сроках выполнения обязательств;

- иные сведения, которые могут быть затребованы банком.

Если договор переводится на обслуживание в другой уполномоченный банк, важно указать уникальный номер контракта и иные необходимые для перевода сведения. Когда имела место уступка прав по сделке, нужно предоставить такой документ.

При исполнении или прекращении обязательств, перемене лица в обязательстве, изменении суммы обязательств по контракту, поставленному на учет, резиденты обязаны оформить и предоставить в банк справку о подтверждающих документах. Также к функциям отдела валютного контроля в банке относится запрос данных о проводимых транзакциях. Сюда относится следующая информация:

- код вида операции;

- уникальный номер контракта;

- время на возврат информация об ожидаемых сроках репатриации.

Как осуществляется валютный контроль на практике

Услуги валютного контроля оказывают все кредитные организации, работающие в сегменте расчетно-кассового обслуживания. Следовательно, данная услуга в большинстве случаев оказывается в обязательном порядке. Для того, чтобы понять принцип осуществления валютного контроля, достаточно смоделировать типовую ситуацию.

Если компания зарабатывает деньги в валюте, то на пути к получению денег она проходит одно серьезное препятствие. Этим препятствием выступает валютный контроль. То есть, компания не сможет вывести деньги или распорядиться ими каким-либо другим образом, пока не докажет природу их легального происхождения.

Регулирование производится с целью контроля за осуществлением сделок: компании и предпринимателей проверяют на факты отмывания денег, финансирование терроризма, сотрудничества с мошенниками, куплю-продажу запрещенных к обороту в России товаров.

Валютный контроль на примере Альфа-Банка →

Для компаний, оказывающих услуги, валютный контроль всегда начинается с кредитной организации. Когда деньги по сделке приходят в банк, на счет компании они попадают не сразу — банк должен проверить законность и чистоту сделки или отдельной операции. Если банк сомневается в законности сделки / отдельной операции, то деньги клиенту не отдаст до тех пор, пока клиент не предоставит подтверждающие документы.

Срок подачи документации

Если проводится списание, то это происходит одновременно с предоставлением распоряжения о списании. Документы по зачислению подлежат предоставлению в течение 15 рабочих дней. Регламентированный срок перевода в иную банковскую организацию либо уступка прав по сделке — 30 суток (без учета выходных).

Подтверждающая документация направляется до истечения 15 дней после следующих обстоятельств:

- месяца регистрации декларации для экспорта и импорта товарных ценностей, оформления документов, подтверждающих факт исполнения обязательств по контракту;

- даты оформления корректировочных документов.

Классификация валютных операций

Классификация операций с валютой проводится по разным критериям. По объекту выделяют операции с рублями, иностранной валютой, иностранными и российскими ценными бумагами. Классификация операций по субъекту проходит:

- между нерезидентами;

- между валютными резидентами;

- между валютными резидентами и нерезидентами.

Валютные операции разделяются на группы по характеру сделки:

- экспортно-импортные операции;

- операции по банковскому валютному счету клиента;

- торговля иностранной валютой;

- кредитование международного уровня;

- приобретение страной иностранной валюты.

Существует еще одна классификация выполняемых валютных операций:

- по срокам выполнения (текущие, капитальные, кассовые операции с валютой);

- активные и пассивные операции (в соответствие с ведением бухгалтерского учета);

- операции, которые выполняются резидентами и нерезидентами;

- направленные на достижение разных целей (выполняемые в собственных интересах предпринимателя или в интересах клиентов).

Есть другие виды валютных операций:

- такие операции, которые проходят через банк или кассу;

- покупка за валюту нематериальных активов, основных средств, материально-производственных запасов;

- расходы и доходы в валюте;

- внеоборотные активы.

В отдельную группу выделяют конверсионные валютные операции, которые проводятся с целью обмена одной валюты на другую. В этом случае обязательно учитывается разница курсов на момент выполнения валютной операции. Курс валют меняется каждый день. При переводе иностранной валюты в рубли формируется курсовая разница. Такую курсовую разницу нужно отнести на расходы или доходы компании.

Стоимость

Регламентирование определенных категорий платежей находится в прямой зависимости от общей суммы по соглашению. Например, по операциям в пределах учтенных контрактов (3 млн. руб. и более) необходимо дать информацию о его уникальном номере и направить документы-обоснования, к которым относятся различные акты, счета.

Если все пункты соглашения исполнены (не через расчеты), то одновременно с принятием к учету наряду с последними бумагами составляется справка о подтверждающей документации.

При необходимости подтверждения сделок, которые не подлежат банковскому валютному контролю (менее указанной выше суммы), применяются только обосновывающие свидетельства, в том числе соглашения, декларации и т. д.

Когда стоимость договора с иностранными партнерами не превышает 200 тыс. руб., осуществляется упрощенная процедура мониторинга. Понадобятся только те сведения, которые касаются транзакций с валютой. Независимо от суммы контракта, банковская организация вправе запрашивать дополнительные бумаги и потребовать разъяснений. Это делается в случаях, когда законность находится под вопросом.

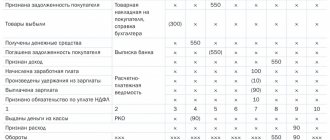

Валютный счет: как вести учет операций

Для ведения учета валютных операций по валютным расчетам в плане счетов имеется отдельный синтетический счет 52. Главным основанием для занесения информации в бухучет по данному счету являются банковские выписки. По кредиту счета отражаются операции по перечислению и списанию валютных средств со счета.

По дебету данного активного счета отражаются:

- на начало месяца — остаток безналичной инвалюты;

- на протяжении месяца — все валютные поступления.

В бухучете валютные остатки на счетах отражаются в рублевой переоценке. Убедитесь, что вы правильно делаете пересчет и отражаете переоценку в бухгалтерском и налоговом учете по установленным правилам с помощью Готового решения от КонсультантПлюс. Получить демо-доступ к системе К+ вы можете абсолютно бесплатно.

Если при проверке банковских выписок компания обнаруживает ошибки при оприходовании или списании денег с валютного счета, то их отражают на субсчете «Претензии», открытом к счету 76.

К счету 52 для удобства ведения аналитического учета принято открывать субсчета 1-го и 2-го порядков. Субсчета 1-го порядка: 52-1 «Счета в валюте внутри государства» и 52-2 «Счета в валюте за рубежом». Субсчета 2-го порядка помогают вести раздельный учет по счетам, открытым в разной валюте. Но чаще всего субсчета 2-го порядка создаются для отражения операций на текущем, транзитном и специальном транзитном счетах.

Транзитный счет в валюте использовался ранее для обязательной продажи валютной выручки, которая была перечислена нерезидентами в оплату услуг или продукции. После осуществления продажи необходимой суммы инвалюты оставшаяся на транзитном счете сумма переводилась банком на текущий счет клиента, открытый в валюте. Сейчас транзитный счет служит для учета на нем сумм, в отношении которых в банк еще не подана информация, подтверждающая принадлежность валютных поступлений к определенному договору.

На обычный (текущий) счет компании, открытый в валюте, зачисляется ее валютная выручка, проценты банка за пользование свободными средствами и прочие поступления в валюте, связанные с ведением хозяйственной деятельности. Валютные счета за границей в соответствии с федеральным законодательством могут открываться для операций, связанных с движением капитальных вложений.

Транзитный специальный счет в валюте открывается уполномоченным банком самостоятельно без участия клиента. Такой счет нужен для учета валютных операций, связанных с приобретением/продажей валюты.

Все свободные денежные средства в инвалюте компании обычно хранят на валютных счетах тех банков, которые имеют соответствующие лицензии на право проведения валютных операций, выданные Центробанком. Для открытия валютного счета за рубежом потребуется получить соответствующее разрешение от Центробанка России.

Каждый банковский валютный счет обычно ведется в той валюте, которую при его открытии указал клиент банка. В случае поступления другой валюты на этот счет банк самостоятельно ее конвертирует на условиях, прописанных в договоре об обслуживании счета. Валюта конвертируется по действующему на день перевода курсу международного валютного рынка.

Для учета валютных операций может быть также использован активный счет 55. На нем обобщаются сведения о наличии/движении денег на территории России и за границей, как в российских рублях, так и в инвалюте: в чековых книжках, аккредитивах, на депозитах и в иных платежных формах (за исключением векселей). По каждой из платежных форм к счету 55 открываются субсчета 1-го порядка. Аналитический учет ведется по каждому аккредитиву, депозиту, чековой книжке и т. д.

Также для учета валютных операций (при покупке валюты) организациями может использоваться счет 57, называемый «Переводы в пути». Для счета 57 могут быть открыты субсчета 1-го порядка:

- Валюта, перечисленная для продажи.

- Валюта на продажу, депонированная банковским учреждением.

- Деньги в рублях, перечисленные для приобретения валюты (здесь учитываются средства до наступления дня приобретения).

На субсчете 52-2 отражаются денежные операции в валюте, осуществляемые на зарубежных счетах компании. По дебету данного субсчета отражаются:

- операции по получению средств, переводимых с текущих счетов компании, открытых в уполномоченных российских банках;

- неиспользованная валюта;

- начисленные банком проценты за пользование остатком средств на счете;

- ранее ошибочно списанные и затем возвращенные средства.

По кредиту счета отражаются:

- операции по оплате за содержание зарубежного представительства компании;

- снятые для выплаты зарплаты средства и компенсации командировочных расходов, а также для оплаты других утвержденных сметой расходов;

- расходы по обслуживанию счета;

- переводы на текущий счет компании, открытый в российском уполномоченном банке.

Клиенты банков могут снимать валюту со счетов для оплаты командировочных расходов своих сотрудников и по спецразрешению Банка России. Также на предприятии может функционировать касса в инвалюте; операции в ней отражаются на субсчете 50-4 (в случае наличия внешнеэкономических операций и загранкомандировок). Все валютные движения по кассе отражаются в единой на предприятии кассовой книге. Естественно, все записи осуществляются в рублях.

Курсовые разницы, связанные с изменением курса рубля на различные дни оценивания валютных активов и обязательств, которые возникают на счетах 52 и 57, отражаются при помощи счета 91. Положительные курсовые разницы видны на субсчете «Прочие доходы» (по кредиту), а отрицательные — на субсчете «Прочие расходы» (по дебету). Основанием для отражения курсовых разниц является бухгалтерская справка. Аналитический учет курсовых разниц ведется отдельно от прочих внереализационных доходов/расходов предприятия. Для этого создается отдельный бухгалтерский регистр.

О кодах видов валютных операций узнайте из материала «Справочник кодов видов валютных операций (2022)».

Вправе ли банк отказать в постановке на учет

Валютный агент имеет полное право отказаться от приема на обслуживание соглашения договора. Чаще всего это связано с недостаточно серьезным отношением к качеству составляемых документов со стороны предпринимателей. Например, это происходит, если документы:

- не предоставлялись;

- переданы частично (некоторые из них отсутствуют);

- содержат недостоверные сведения;

- не соответствуют заявленным критериям.

Если предоставленной документации недостаточно, и решение об отказе было принято именно по этой причине, специалисты должны точно указать, какая информация не была предоставлена.

Штрафы за нарушение валютного законодательства

За нарушение правил проведения валютных операций законом предусматривается административная ответственность, а в отдельных случаях возможно и уголовное преследование.

Штраф за незаконную валютную операцию устанавливается в размере от 75% от суммы сделки.

За необеспечение своевременного получения валютной выручки на расчетный счет, если эквивалент невозвращенных средств в российской валюте не превышает 9 млн. рублей, то штраф для организаций и ИП составляет:

1) 1/150 ключевой ставки ЦБ от суммы нарушения за каждый день просрочки;

2) от 75% до 100% от суммы сделки.

Должностные лица в случае нарушения будут оштрафованы на сумму от 20 до 30 тыс. руб.

При превышении лимита в 9 млн. рублей, начинает работать статья 193 УК РФ. Тяжесть наказания будет зависеть от суммы и наличия отягчающих обстоятельств.

Новые правила валютного контроля

Чтобы минимизировать возникновение досадных ошибок и предупредить негативные последствия, стоит внимательно изучить законодательную базу, касающуюся этих вопросов. Изменения, которые вступили в силу с середины 2022 года:

- банки обязаны указывать на ошибки, присутствующие в соглашении;

- контрольные мероприятия по договорам общей стоимостью менее 200 тыс. руб. проводятся в упрощенном порядке;

- вместо использования в процессе паспортов сделок необходимо ставить контракты на учет;

- предприятия ответственны за указание сроков исполнения всех договорных пунктов.

Благодаря перечисленным выше новшествам, весь процесс существенно упростился, поскольку стал отнимать гораздо меньше времени. Кроме того, сократился список обязательной документации, а значит уменьшились риски несоблюдения законодательных норм, которые касаются оборота валюты как национальной, так и иностранной.

Под валютным контролем понимается деятельность уполномоченных органов и агентов, которая направлена на обеспечение соблюдения резидентами и нерезидентами Российской Федерации требований законодательства в сфере ВЭД. В процессе участвует Правительство РФ, Центробанк, таможенные и налоговые органы, банки и другие агенты. Определенный перечень операций юридических лиц должен быть обязательно учтен участниками, которые осуществляют мониторинг. В отдельных случаях банковские организации могут отказывать в постановке на учет.

Уникальный платежный инструмент для расчетов по ВЭД – таможенная карта от МОРСКОГО БАНКА.

Ответственность за нарушение норм валютного контроля

Организации, индивидуальные предприниматели, физические лица должны соблюдать законодательные предписания по соблюдению норм валютного контроля. В большинстве случаев участники рынка нарушают сроки предоставления отчетности (если речь идет о «чистых» участниках рынка). В соответствии со ст. 15.25 КоАП, несоблюдение сроков предоставления отчетности влечет следующие виды административной ответственности:

- Не более 10 дней — предупреждение или штраф: граждане — 300-500 рублей; должностные лица — 500-1000 рублей; юридические лица — 5000-15 000 рублей.

- Не более 30 дней — административный штраф: граждане — 1000-1500 рублей; должностные лица — 2000-3000 рублей; юридические лица — 20 000-30 000 рублей.

- Более 30 дней — административный штраф: граждане — 2500-3000 рублей; должностные лица — 4000-5000 рублей; юридические лица — 40 000-50 000 рублей.

Повторные нарушения, допущенные гражданами, должностными лицами, юридическими лицами, предполагают увеличение суммы административного штрафа в несколько раз. Следовательно, просрочка выполнения требований агента или уполномоченного органа может достаточно дорого обойтись игроку рынка.

5 / 5 ( 1 голос )

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту