Что такое ПБУ «Учетная политика»

Для начала вспомним, что нормативно-правовое регулирование бухучета (далее — БУ) в РФ представлено несколькими уровнями:

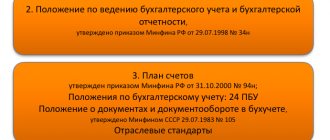

Ст. 21 закона № 402-ФЗ определяет следующую структуру нормативной документации БУ:

До составления федеральных и отраслевых стандартов БУ и придания им законодательной силы действует нормативно-правовая база, разработанная до начала действия закона № 402-ФЗ (информация Минфина РФ № ПЗ-10/2012 «О вступлении в силу с 01.01.2013 закона от 6 декабря 2011 г. № 402-ФЗ “О бухучете”»).

С 2022 года вступают в силу новые федеральные стандарты. Наиболее используемые — ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», которые сменят ПБУ 6/01. Как применять на практике новый ФСБУ и какие нюансы нужно было учесть при внесении изменений в учетную политику на 2022 год, разъяснили эксперты «КонсультантПлюс». Получите бесплатный демо-доступ к К+ и переходите в готовое решение, чтобы узнать все подробности процедуры.

ПБУ «Учетная политика» относится к числу положений по БУ, регламентирующих порядок составления и применения в организации учетной политики. Данное ПБУ имеет порядковый номер 1, первая редакция ПБУ «Учетная политика» (ПБУ 1/98) была утверждена приказом Минфина РФ от 09.12.1998 № 60н. В настоящее время действует ПБУ 1/2008, утвержденное приказом Минфина России от 06.10.2008 № 106н.

Нормы ПБУ «Учетная политика организации» распространяются на всех юрлиц, кроме кредитных организаций и бюджетных учреждений — они составляют учетную политику по иным НПА (п. 1 ПБУ 1/2008).

Состав годовой бухгалтерской отчетности 2016

Годовая бухгалтерская отчетность коммерческих компаний должна включать:

- Бухгалтерский баланс;

- Отчет об изменениях капитала;

- Отчет о движении денежных средств;

- пояснительные записки к балансу и отчетам;

- аудиторское заключение — в случае, если организация подлежит обязательному аудиту.

Отчет о финансовых результатах (отчет о прибылях и убытках);

Формы бухгалтерского баланса и вышеупомянутых отчетов утверждены Приказом Минфина России от 02.07.2010 № 66н.

Внимание! Для страховых и кредитных организаций установлены свои формы отчетности. Подробнее о них — см. в соответствующих пунктах данного справочного материала.

Что такое учетная политика

Учетная политика (далее — УП) — совокупность способов ведения организацией БУ (п. 1 ст. 8 закона № 402-ФЗ). УП обязаны составлять все экономические субъекты, кроме освобожденных от обязанности вести БУ: ИП, филиалы или представительства иностранной компании — при условии, что они ведут учет доходов и расходов в соответствии с иными НПА РФ (п. 2 ст. 6 закона № 402-ФЗ).

Обратите внимание! В отличие от бухгалтерского налоговый учет (НУ) является обязательным для всех налогоплательщиков — как юрлиц, так и ИП, независимо от режима налогообложения. Поэтому УП для целей НУ составляют все экономические субъекты (п. 2 ст. 11, ст. 313 НК РФ). Предприниматели могут составлять УП для целей БУ по собственному желанию, но не обязаны этого делать. В дальнейшем в статье мы рассматриваем вопросы составления и оформления УП только для целей БУ.

Учетная политика составляется не только для целей БУ и НУ, но и для нужд управленческого учета — примерную структуру такой УП вы найдете в статье «Учетная политика для целей управленческого учета».

Экономические субъекты составляют УП самостоятельно на основе НПА по БУ. Способы ведения учета компания выбирает из установленных федеральными стандартами, а если возникает ситуация, которую не регламентирует федеральный стандарт, то допускается разработать способ учета самостоятельно.

Последние изменения, внесенные в текст ПБУ 1/2008 (приказ Минфина России от 28.04.2017 № 69н), установили порядок предпочтений в выборе образца для самостоятельно разрабатываемого способа учета (п. 7.1 ПБУ 1/2008):

- правила, содержащиеся в стандартах МСФО;

- аналогии, имеющиеся в российских стандартах;

- рекомендации, дававшиеся по этому вопросу.

УП применяется последовательно из года в год. Изменения, внесенные в УП, должны действовать с начала следующего календарного года. Менять УП среди года разрешено в исключительных случаях:

- изменение законодательства РФ;

- использование иных способов ведения БУ в целях формирования наиболее достоверной информации об объектах учета;

- изменение условий деятельности фирмы (п. 5 ст. 8 закона № 402-ФЗ).

На практике изменения и дополнения УП бывают двух видов:

- собственно изменения УП (например, в связи с изменением законодательства), последствия которых отражаются в БУ и отчетности в соответствии с требованием законодательства, а при отсутствии таких требований — ретроспективно;

- дополнения, вносимые в УП (например, при развитии нового направления бизнеса) — они вносятся и действуют с того момента, как это стало нужно. А в учете и отчетности отражаются перспективно.

Подробнее о процедуре внесений изменений в УП читайте в статье «Когда и как должно вводиться изменение учетной политики».

Формы бухгалтерской отчетности коммерческих организаций

- Бухгалтерский баланс (форма 071001) — состоит из 5 разделов: Внеоборотные активы, Оборотные активы, Капитал и резервы, Краткосрочные и Долгосрочные обязательства. Форма баланса заполняется построчно, в каждой строке приводятся показатели на отчетную дату отчетного периода, на 31 декабря предыдущего года и на 31 декабря предпредыдущего года.

- Отчет о финансовых результатах (отчет и прибылях и убытках) — форма 0710002. В нем отражается информация о доходах и расходах организации, а также о ее прибылях и убытках за отчетный период и аналогичный период предыдущего года (это установлено в ПБУ 4/99).

- Отчет об изменении капитала (форма 0710003) — показывает движение капитала организации за отчетный и два предыдущих года.

- Отчет о движении денежных средств (форма 0710004) — показывает потоки денежных средств и их эквивалентов в организации за отчетный год и предыдущий год.

- Пояснительная записка к Бухгалтерскому балансу и отчету о финансовых результатах — эти документы могут оформляться как таблицей, так и текстом. В случае оформления таблицей, организация сама устанавливает содержание этих пояснений.

Все эти формы бухгалтерской отчетности, а также порядок их заполнения утверждены Приказом Минфина России от 02.07.2010 № 66н.

Субъекты малого предпринимательства также используют формы Бухгалтерского баланса и Отчета о финансовых результатах, утвержденные этим же приказом Минфина.

Содержание ПБУ «Учетная политика организации»

ПБУ 1/2008 состоит из четырех разделов.

Раздел I посвящен общим сведениям о самом нормативном акте и используемой далее терминологии.

На что обратить внимание:

- ПБУ распространяется только на юрлиц, за исключением кредитных и бюджетных организаций. Соблюдать нормы положения в части формирования УП должны все компании, на которые распространяется ПБУ; в части раскрытия информации о положениях УП, ее изменении и прочих аспектах, предусмотренных разделом IV ПБУ 1/2008 — только фирмы, публикующие бухотчетность.

- Филиалы и подразделения иностранных юрлиц на территории РФ могут составлять УП либо по правилам ПБУ 1/2008, либо по правилам страны происхождения, но тогда они не должны противоречить МСФО (п. 1 ПБУ 1/2008).

- К способам ведения БУ относятся способы группировки, оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота и обработки информации, инвентаризации, использования счетов и регистров БУ (п. 2 ПБУ 1/2008).

Раздел II содержит детальную инструкцию по формированию УП и чек-лист того, что должно быть в УП.

На что обратить внимание:

- УП составляет главбух либо ответственный за ведение БУ в компании, а утверждает руководитель приказом или распоряжением (п. 4 ПБУ 1/2008).

- УП опирается на следующие допущения: имущественной обособленности, непрерывности деятельности, последовательности применения УП и временной определенности хозопераций (п. 5 ПБУ 1/2008).

- К УП предъявляются требования: полноты, своевременности, осмотрительности, непротиворечивости, рациональности отражения хозопераций, приоритета содержания над формой (п. 5 ПБУ 1/2008).

- компании, которым разрешено применять упрощенные способы БУ, могут вести учет без двойной записи (п. 6.1 ПБУ 1/2008) и руководствоваться при самостоятельном выборе способа учета только требованием рациональности (п. 7.2 ПБУ 1/2008).

- Если вы только недавно создали компанию или реорганизовали уже существующую, то УП для БУ следует сформировать в течение 90 дней со дня госрегистрации, при этом после утверждения УП считается действующей с момента госрегистрации фирмы.

- Способы ведения БУ, зафиксированные в УП, применяются с начала календарного года, следующего за годом утверждения УП, всеми подразделениями юрлица, даже если они выделены на отдельный баланс (п. 9 ПБУ 1/2008).

Раздел III посвящен изменениям в УП.

На что обратить внимание:

- Изменения УП вступают в силу с начала следующего отчетного года либо в исключительных случаях, которые были разобраны в разделе «Что такое учетная политика».

- Изменения в УП вносятся распоряжениями или приказами руководителя.

- Не считается изменением УП утверждение способов ведения БУ по новым хозоперациям, существенно отличающимся от тех, которые осуществляла организация ранее, либо возникшим впервые в деятельности компании (п. 10 ПБУ 1/2008).

- Результаты изменения УП выражаются в денежной оценке, а в учете отражаются в соответствии с законодательством РФ. Если УП поменялась не из-за изменений в законодательстве, то отражать последствия изменения УП следует ретроспективно, то есть корректируя входящий остаток по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в отчетности период и представляя связанные статьи отчетности так, как если бы новая УП применялась ранее (пп. 13, 14 ПБУ 1/2008).

- Фирмы, применяющие упрощенные способы ведения БУ, отражают в бухотчетности последствия изменения УП без ретроспективного пересчета, если иное не установлено законодательством РФ (п. 15.1 ПБУ 1/2008).

Раздел IV ПБУ 1/2008 информирует бухгалтера о необходимости раскрытия положений УП в бухотчетности.

На что обратить внимание:

- Раскрывать информацию об УП следует в пояснительной записке (приложение 3 к приказу Минфина России от 02.07.2010 № 66н).

- Если УП сформирована с учетом допущений из п. 5 ПБУ 1/2008, то такие допущения могут не озвучиваться в бухотчетности. В остальных случаях состав и объем информации об УП, подлежащей раскрытию в бухочетности, определяется в соответствии с другими ПБУ. Если есть сомнения в применимости допущения непрерывности — на них нужно обязательно указать и привести причины возникновения таких сомнений (пп. 19, 20 ПБУ 1/2008).

- Раскрываются существенные способы ведения БУ, принятые в организации (п. 17 ПБУ 1/2008).

- При изменении УП в пояснительной записке фиксируются причины изменений, их суть, порядок отражения результатов изменения в бухотчетности и суммы корректировок по статьям отчетности (п. 21 ПБУ 1/2008).

- Если организация планирует поменять какие-то положения УП на следующий отчетный год, то этот факт нужно задокументировать в пояснениях к бухотчетности за текущий период (п. 25 ПБУ 1/2008).

II. Формирование учетной политики

4. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации. При этом утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

5. При формировании учетной политики предполагается, что:

- активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

- организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

- принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

- факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

5.1. Организация выбирает способы ведения бухгалтерского учета независимо от выбора способов ведения бухгалтерского учета другими организациями. В случае если основное общество утверждает свои стандарты бухгалтерского учета, обязательные к применению его дочерним обществом, то такое дочернее общество выбирает способы ведения бухгалтерского учета исходя из указанных стандартов.

6. Учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (требование рациональности).

7. Учет конкретного объекта бухгалтерского учета ведется способом, установленным федеральным стандартом бухгалтерского учета. В случае если по конкретному вопросу ведения бухгалтерского учета федеральный стандарт бухгалтерского учета допускает несколько способов ведения бухгалтерского учета, организация осуществляет выбор одного из этих способов, руководствуясь пунктами 5, 5.1 и 6 настоящего Положения.

Организация, которая раскрывает составленную в соответствии с Международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований Международных стандартов финансовой отчетности. В частности, такая организация вправе не применять способ ведения бухгалтерского учета, установленный федеральным стандартом бухгалтерского учета, когда такой способ приводит к несоответствию учетной политики организации требованиям Международных стандартов финансовой отчетности.

7.1. В случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях, приведенных в пунктах 5 и 6 настоящего Положения, использует последовательно следующие документы:

- международные стандарты финансовой отчетности;

- положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

- рекомендации в области бухгалтерского учета.

7.2. Организация, которая вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в случае отсутствия в федеральных стандартах бухгалтерского учета соответствующих способов ведения бухгалтерского учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

7.3. В исключительных случаях, когда формирование учетной политики в соответствии с пунктами 7 и 7.1 настоящего Положения приводит к недостоверному представлению финансового положения организации, финансовых результатов ее деятельности и движения ее денежных средств в бухгалтерской (финансовой) отчетности, организация вправе отступить от правил, установленных данными пунктами, при соблюдении всех следующих условий:

- определены обстоятельства, препятствующие формированию достоверного представления о ее финансовом положении, финансовых результатах деятельности и движении денежных средств в бухгалтерской (финансовой) отчетности;

- возможен альтернативный способ ведения бухгалтерского учета, применение которого позволяет устранить указанные обстоятельства;

- альтернативный способ ведения бухгалтерского учета не приводит к возникновению других обстоятельств, при которых бухгалтерская (финансовая) отчетность организации будет давать недостоверное представление о ее финансовом положении, финансовых результатах деятельности и движении денежных средств;

- информация об отступлении от правил, установленных пунктами 7 и 7.1 настоящего Положения, и применении альтернативного способа ведения бухгалтерского учета раскрывается организацией в соответствии с настоящим Положением.

7.4. В той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7.1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее – несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации.

8. Принятая организацией учетная политика подлежит оформлению соответствующей организационно — распорядительной документацией (приказами, распоряжениями, стандартами и т.п.) организации.

9. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения. Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

Отличия ПБУ 1/08 «Учетная политика организации» от ПБУ 1/98 «Учетная политика организации»

Как уже было сказано выше, в настоящий момент действует ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина РФ от 06.10.2008 № 106н.

Ниже в таблице мы привели ключевые отличия ПБУ 1/2008 от ПБУ 1/98, действовавшего ранее:

| ПБУ 1/98 (утверждено приказом Минфина РФ от 09.12.1998 № 60н, утратило силу на основании приказа Минфина РФ от 06.10.2008 № 106н) | ПБУ 1/2008 (утверждено приказом Минфина РФ от 06.10.2008 № 106н в редакции от 28.04.2017) |

| Отсутствует | 5.1. Способы учета фирма выбирает независимо от других организаций, но установленная ею УП обязательна для ее дочерних обществ |

| 5. УП формируется главбухом | 4. УП формируется главбухом или иным лицом, ведущим БУ в организации |

| 5. Утверждаются нетиповые формы первички, регистров и документов внутренней бухотчетности | 4. Утверждаются формы первички, регистров, документов внутренней бухотчетности |

| Отсутствует | 6.1. Фирмы, имеющие право вести БУ в упрощенной форме, могут вести его без двойной записи |

| 8. При формировании УП происходит выбор из способов БУ, допускаемых законодательством по БУ. Если способ отсутствует, то компания может разработать его сама в соответствии с ПБУ 1/98 и другими ПБУ | 7. При формировании УП происходит выбор из способов БУ, допускаемых законодательством по БУ. Если способ отсутствует, то компания может разработать его сама в соответствии с правилами, установленными ПБУ 1/2008. Организации, создающие отчетность по МСФО, при несоответствии способов, содержащихся в стандартах РСБУ, требованиям МСФО вправе предпочесть в УП применение способов, установленных для МСФО |

| Отсутствует | 7.1. При самостоятельной разработке способов бухучета устанавливается следующая последовательность приоритетов в выборе образцов для подражания: стандарты МСФО – аналоги в стандартах РСБУ – рекомендации в области бухучета |

| Отсутствует | 7.2. Фирмы, имеющие право вести БУ в упрощенной форме, вправе при самостоятельном выборе способа бухучета руководствоваться исключительно требованием рациональности |

| Отсутствует | 7.3. Если применение установленных РСБУ способов бухучета приводит к формированию недостоверной информации, допустимо отступление от них |

| 7.4. В отношении информации, расцениваемой как несущественная для принятия экономических решений, при выборе способа бухучета также допустимо ориентироваться только на требование рациональности | |

| 12. К способам ведения БУ, принятым при формировании УП и подлежащим раскрытию в бухотчетности, относятся способы амортизации ОС, НМА, оценки ТМЦ, признания прибыли и другие способы, отвечающие требованиям п. 11 ПБУ 1/98 | 2. К способам ведения БУ относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов БУ, организации регистров БУ, обработки информации |

| 21. Последствия изменения УП, оказавшие или способные оказать существенное влияние на финположение или финрезультаты, отражаются в бухгалтерской отчетности исходя из требования представления числовых показателей минимум за 2 года, кроме случаев, когда оценка в денежном выражении этих последствий не может быть достаточно надежной. Бухгалтеру следует исходить из предположения, что измененный способ ведения БУ применялся с первого момента возникновения случая, для которого способ предназначен. Отражение последствий изменения УП заключается в корректировке только бухотчетности — по данным за периоды, предшествующие отчетному. В БУ записи не производятся | 15. Последствия изменения УП, оказавшие или способные оказать существенное влияние на финположение или финрезультаты, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий не может быть достаточно надежной |

| Отсутствует | 15.1. Фирмам, применяющим упрощенные способы ведения БУ, разрешено отражать в бухотчетности существенные последствия изменения УП, перспективно, если иной порядок не указан в законодательстве |

| Отсутствуют | 20.1 и 20.2. Отступления от стандартов РСБУ должны раскрываться с объяснением причин этого в пояснениях к бухотчетности. Это касается как предпочтений в пользу стандартов МСФО (20.1), так и замененного альтернативным способа РСБУ (20.2) |

| Отсутствует | 21. В случае изменения УП следует раскрывать причину, содержание изменений, порядок отражения последствий изменения в бухотчетности и суммы корректировок. Если организация обязана показывать данные о прибыли, приходящейся на одну акцию, то следует отражать корректировку по сведениям о базовой и разводненной прибыли или убытку на акцию. Кроме того, следует указывать сумму корректировки за периоды, предшествующие указанным в бухочетности |

| Отсутствует | 22. В случае если раскрытие информации, предусмотренной п. 21 данного ПБУ, по какому-то отдельному предшествующему отчетному периоду, представленному в бухотчетности, или по отчетным периодам, более ранним в сравнении с представленными, невозможно, этот факт следует отразить в отчетности вместе с указанием отчетного периода, в котором будет применено изменение УП |

| Отсутствует | 23. Если НПА по БУ может быть применен добровольно до его официального вступления в силу, компания должна раскрыть этот факт в бухотчетности |

III. Изменение учетной политики

10. Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает повышение качества информации об объекте бухгалтерского учета;

- существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

11. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего Положения.

12. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

13. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

14. Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство Российской Федерации и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 15 настоящего Положения.

15. Последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 14 настоящего Положения, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль» (непокрытый убыток) и (или) других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида. В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

16. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

Есть ли нововведения в ПБУ «Учетная политика организации» в 2021-2022 годах?

Последние незначительные поправки в ПБУ 1/2008 вносились в 2020 году.

Согласно действующему правилу организации, раскрывающие составленную в соответствии с МСФО финансовую отчетность, вправе не применять способ ведения бухгалтерского учета, установленный ФСБУ, если это приводит к несоответствию учетной политики требованиям МСФО. С 17.03.2020 стандарты бухгалтерского учета, утвержденные такими организациями и обязательные к применению их дочерними обществами, могут устанавливать способы ведения бухгалтерского учета, выбранные ими в соответствии с указанным порядком.

Информации о корректировке положения в 2022 году пока нет.

До 2022 года последние нововведения в ПБУ 1/2008 вступили в силу с 06.08.2017, утв. приказом Минфина России от 28.04.2017 № 69н. Ряд пунктов ПБУ в результате этих изменений подвергся редакционным правкам, уточнившим формулировки (пп. 1, 6, 7, 8, 10, 15, 17, 18, 24), но появились и новые положения, дополнившие текст ПБУ. К числу последних относятся такие моменты:

- Организация выбирает способы ведения БУ автономно от других юрлиц (п. 5.1). Исключение сделано для дочерних компаний — они должны использовать те же способы БУ, что и материнская компания.

- Если компания формирует отчетность по МСФО, то она пользуется федеральными стандартами БУ в соответствии с требованиями МСФО (п. 7). Однако если способ БУ, рекомендованный федеральными стандартами, противоречит МСФО, то организация может этот способ не применять. Компания должна будет в таком случае обосновать, почему способ, предложенный федеральным стандартом, противоречит МСФО.

- Выбор образца для самостоятельной разработки способа учета, отсутствующего в федеральных или отраслевых стандартах, осуществляется в определенной последовательности (п. 7.1): МСФО – аналогии в РСБУ – рекомендации по бухучету. Фирмы, имеющие право применять упрощенные способы БУ, в такой ситуации могут исходить только из принципа рациональности (п. 7.2).

- В исключительных ситуациях, если применение ПБУ 1/2008 ведет к получению недостоверной информации о финположении компании, разрешено отступать от норм ПБУ (п. 7.3) при условии, что будут определены обстоятельства, мешающие использовать ПБУ, и внедрены альтернативные способы учета, которые не приведут к еще большей его недостоверности.

- В отношении организации учета информации, являющейся несущественной для понимания финансового положения, возможен выбор способа учета по принципу рациональности (п. 7.4).

- В пояснениях к отчетности фирма должна раскрыть причины и следствия замены способов, содержащихся в РСБУ, положениями МСФО (п. 20.1), а также причины отступления от норм РСБУ (п. 20.2) с пояснениями образующихся в учете разниц.

- Если законодательство по БУ поменялось, а нововведения можно добровольно применять до наступления срока обязательного применения, то компания, применившая новый НПА досрочно, отражает этот факт в бухотчетности (п. 23).

Исключенным из текста ПБУ оказалось требование о раскрытии в пояснениях к бухотчетности положений УП на следующий за отчетным год (п. 25).

Переход на новую учетную политику в 2022 году (ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018)

Начиная с 2022 года обязательными для применения становятся такие нормативные документы, как: приказ Минфина России от 17.09.2020 № 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» (далее ― ФСБУ 6/2020 и ФСБУ 26/2020) и приказ Минфина России от 16.10.2018 № 208н «Об утверждении федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (далее — ФСБУ 25/2018). В связи с этим предлагаем вам ознакомиться с бюллетенем, который разъясняет часто поступающие вопросы[1].

1. Когда в регистрах бухгалтерского учета и в бухгалтерской отчетности необходимо отразить корректировку показателей в связи с применением ФСБУ 6/2020, ФСБУ 26/2020 и ФСБУ 25/2018?

Согласно пункту 2 ПБУ 1/2008[2], под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения. Пункт 12 ПБУ 1/2008

Согласно пункту 14 ПБУ 1/2008, последствия изменения учетной политики, вызванного изменением законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством РФ и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство РФ и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 15 ПБУ 1/2008.

В свою очередь, в пункте 15 ПБУ 1/2008 установлено, что последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 14 ПБУ 1/2008, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» и (или) других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

Из положений ПБУ 1/2008 следует, что последствия изменения учетной политики, вызванные изменениями в законодательных и нормативных актах по бухгалтерскому учету, отражаются в порядке, предусмотренном такими законодательными и нормативными актами. Ретроспективный подход, предусмотренный пунктом 15 ПБУ 1/2008, применяется только в том случае, если в указанных законодательных и нормативных актах порядок перехода на новую учетную политику не предусмотрен.

Обращаясь к положениям ФСБУ 6/2020, ФСБУ 26/2020 и ФСБУ 25/2018, следует отметить, что в каждом из перечисленных документов закреплен порядок перехода на новую учетную политику.

| Наименование документа | Способ перехода |

| ФСБУ 6/2020 «Основные средства» | Ретроспективный пункт 48 ФСБУ 6/2020 |

| Альтернативный пункт 49 ФСБУ 6/2020 | |

| ФСБУ 26/2020 «Капитальные вложения» | Ретроспективный пункт 25 ФСБУ 26/2020 |

| Перспективный пункт 26 ФСБУ 26/2020 | |

| ФСБУ 25/2018 «Бухгалтерский учет аренды» | Ретроспективный пункт 49 ФСБУ 25/2018 |

| Упрощенный (только для арендаторов) пункт 50 ФСБУ 25/2018 |

ФСБУ 6/2020 «Основные средства»

Согласно пункту 48 ФСБУ 6/2020, последствия изменений учетной политики в связи с началом применения ФСБУ 6/2020 отражаются ретроспективно (как если бы ФСБУ 6/2020 применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни), если иное не установлено ФСБУ 6/2020.

В пункте 49 ФСБУ 6/2020 установлено, что в бухгалтерской (финансовой) отчетности организации, начиная с которой применяется ФСБУ 6/2020, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному) в соответствии с пунктом 49 ФСБУ 6/2020. Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с ФСБУ 6/2020.

ФСБУ 26/2020 «Капитальные вложения»

Пунктом 25 ФСБУ 26/2020 установлено, что последствия изменений учетной политики в связи с началом применения ФСБУ 26/2020 отражаются ретроспективно (как если бы ФСБУ 26/2020 применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни), если иное не установлено ФСБУ 26/2020.

В силу пункта 26 ФСБУ 26/2020 организациям допускается применять ФСБУ 26/2020 перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения ФСБУ 26/2020, без изменения сформированных ранее данных бухгалтерского учета).

ФСБУ 25/2018 «Бухгалтерский учет аренды»

Согласно пункту 49 ФСБУ 25/2018, последствия изменения учетной политики в связи с началом применения ФСБУ 25/2018 отражаются ретроспективно, если иное не установлено пунктами 50-52 ФСБУ 25/2018.

Пунктом 50 ФСБУ 25/2018 установлено, что вместо ретроспективного пересчета арендатор может по каждому договору аренды единовременно признать на конец года, предшествующего году, начиная с которого применяется ФСБУ 25/2018, право пользования активом и обязательством по аренде с отнесением разницы на нераспределенную прибыль. При этом ретроспективное влияние на какие-либо другие объекты бухгалтерского учета не признается, сравнительные данные за год, предшествующий году, начиная с которого применяется данный стандарт, не пересчитываются.

**********

Из совокупности норм пунктов 12, 14 и 15 ПБУ 1/2008, пунктов 48 и 49 ФСБУ 6/2020, пунктов 25 и 26 ФСБУ 26/2020 и пунктов 49 и 50 ФСБУ 25/2018 следует, что корректировку показателей необходимо отражать в регистрах бухгалтерского учета в том периоде, в котором применяется новая учетная политика (с начала отчетного периода), установленная новым нормативным документом. Таким образом, если ФСБУ 6/2020, ФСБУ 25/2018 и ФСБУ 26/2020 применяются с 2022 года, то корректировку показателей необходимо отразить в 2022 году.

В бухгалтерской отчетности данные корректировки найдут свое отражение также в 2022 году (за соответствующий отчетный период[3]) в зависимости от применяемого способа отражения учетной политики: ретроспективно, перспективно или путем единовременной корректировки.

2. Необходимо ли раскрывать решение о применении ФСБУ 6/2020, ФСБУ 26/2020 и ФСБУ 25/2018 с 2022 года в годовой бухгалтерской отчетности за 2022 год?

В соответствии с пунктом 26 ПБУ 4/99 порядок раскрытия учетной политики организации установлен ПБУ 1/2008.

В свою очередь, в пункте 21 ПБУ 1/2008 указано, что в случае изменения учетной политики организация должна раскрывать следующую информацию:

- причину изменения учетной политики;

- содержание изменения учетной политики;

- порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

- суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов; а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, — также по данным о базовой и разводненной прибыли (убытку) на акцию;

- сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, до той степени, до которой это практически возможно.

Ранее в ПБУ 1/2008 содержалось требование о раскрытии изменения учетной политики за год, следующий за отчетным. В 2017 году данное требование было отменено.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

Согласно пункту 16 ПБУ 1/2008, изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

Стоит также отметить, что в ФСБУ 6/2020, ФСБУ 25/2018 и ФСБУ 26/2020 имеются нормы о порядке раскрытия последствий изменения учетной политики в первой бухгалтерской (финансовой) отчетности, составленной с применением соответствующего стандарта:

| Наименование документа | Требования к раскрытию последствий изменения учетной политики |

| ФСБУ 6/2020 «Основные средства» | Пункт 52 ФСБУ 6/2020 |

| ФСБУ 25/2018 «Бухгалтерский учет аренды» | Пункт 53 ФСБУ 25/2018 |

| ФСБУ 26/2020 «Капитальные вложения» | Пункт 27 ФСБУ 26/2020 |

Одновременно стоит обратить внимание на пункт 24 ПБУ 4/99[4], согласно которому пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

*******

Таким образом, прямых норм о необходимости раскрытия в пояснениях к бухгалтерской отчетности за 2022 год решения о применении ФСБУ 6/2020, ФСБУ 26/2020 и ФСБУ 25/2018 и новой учетной политике с 2022 года мы не обнаружили. В то же время организация может воспользоваться положениями пунктов 16 и 21 ПБУ 1/2008, пунктом 24 ПБУ 4/99 и раскрыть данную информацию в кратком объеме.

К примеру, в пояснениях к бухгалтерской отчетности за 2022 год может быть приведена следующая формулировка: «В связи с вступлением в силу с 2022 года нового ФСБУ 6/2020 в учетную политику организации планируется внести изменения, которые будут применяться с 1 января 2022 года».

Узнайте больше о наших услугах бухгалтерского консалтинга

[1] В бюллетене не рассматриваются случаи упрощенного ведения бухгалтерского учета.

[2] Приказ Минфина РФ от 06.10.2008 № 106н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)» (далее – ПБУ 1/2008).

[3] В данном случае речь идет о квартале, полугодии, девяти месяцах, годе.

[4] Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99».

Составляем учетную политику — ПБУ 1/2008

В соответствии с п. 4 ПБУ 1/2008 в состав УП организации должны входить следующие документы:

- рабочий план счетов;

- формы первички, регистров БУ и документов внутренней бухотчетности;

- порядок проведения инвентаризации;

- способы оценки активов и обязательств;

- правила документооборота и обработки информации;

- механизм контроля хозопераций;

- иные необходимые для организации БУ документы.

В типовой ситуации от «КонсультантПлюс» вы найдете примеры учетной политики для разных систем налогообложения. Проверьте все ли изменения в законодательстве на 2022 год вы учли, составляя свою УП. А если у вас нет доступа к справочно-правовой системе, оформите временный демо-доступ. Это бесплатно.

Итоги

ПБУ 1/2008 «Учетная политика организации» не зря имеет первый порядковый номер среди всех ПБУ, поскольку УП — важнейший документ для организации БУ экономического субъекта. Положение содержит правила составления, утверждения и изменения УП, а также описывает порядок выбора способов ведения БУ.

См. также раздел «Учетная политика — 2022».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.