Что за соотношения

Сразу же после отправки расчета по страховым взносам проводится проверка отчета РСВ 2022 года онлайн — на выполнение логических контролей. А после того как ИФНС примет расчет, его начнут проверять на ошибки и нарушения отчетных показателей. Для этого специалисты ФНС используют контрольные соотношения — математическую сверку внесенных данных. Такой способ помогает проверить правильность и корректность путем сопоставления определенных групп показателей.

Для логического контроля используйте новую версию программы Tester. Ее надо скачать на сайте ФНС и установить на рабочий ПК.

ВАЖНО!

С отчетности за 1 квартал 2022 года действует новая форма РСВ из Приказа ФНС № ЕД-7-11/[email protected] от 06.10.2021. Но новые КС пока не утвердили. Для проверки используйте соотношения, которые приведены в письме № БС-4-11/[email protected] от 19.02.202.

Сдавать расчет по страховым взносам следует не позднее 30 календарных дней с момента окончания расчетного периода. Если это выходной, последний срок продлевают на первый рабочий день. Например, за 1-й квартал 2022 года надо отчитаться до 04.05.2022, поскольку 30.04.2022 выпадает на субботу, а затем начинаются долгие майские праздники.

Эксперты КонсультантПлюс разобрали, как проверить КС в РСВ. Используйте эти инструкции бесплатно.

, чтобы прочитать.

Контрольные соотношения позволяют проверить правильность заполнения РСВ не только налоговикам, но и страхователям — в качестве самоконтроля. Такая математическая проверка представляет собой таблицу, в которой содержатся:

- формулы расчетов с указанием полей, строк, ячеек и листов;

- ссылки на нормы действующего законодательства, которые нарушены в расчетах по взносам;

- комментарии к допущенному нарушению фискального законодательства;

- действия представителя налоговой инспекции при выявлении нарушения.

В новой таблице представлены не только методы проверки данных внутри отчета, но и контрольные соотношения 6-НДФЛ и РСВ в 2022 году — междокументные контроли. Действует обязательное условие: экономический субъект, предоставивший отчет по форме 6-НДФЛ, обязан отчитаться по форме РСВ. Если расчет по взносам не предоставлен вовремя, налоговики направят требование о предоставлении отчета по унифицированной форме.

ВАЖНО!

Для проверки расхождений 6-НДФЛ и РСВ используют не только контрольные соотношения для РСВ, но и формулы, разработанные для 6-НДФЛ. Они утверждены в письме ФНС № БС-4-11/[email protected] от 23.03.2021.

Какие соотношения по взносам уточнили

Далее в левом столбце приводим текст соотношения, а в правом — нарушение НК РФ.

Между показателями расчета по страховым взносам:

| 1.84 | |

| (гр. 2 стр. 060 подр. 1.2 прил. 1 Р.1 гр. 3 стр. 060 подр. 1.2 прил. 1 Р.1 гр. 4 стр. 060 подр. 1.2 прил. 1 Р.1) = ((гр. 2 стр. 050 подр. 1.2 прил. 1 Р.1 гр. 3 стр. 050 подр. 1.2 прил. 1 Р.1 гр. 4 стр. 050 подр. 1.2 прил. 1 Р.1) × соответствующий значению поля 001 прил. 1 Р.1 тариф страховых взносов) ≤ (гр. 2 стр. 020 подр. 1.2 прил. 1 Р.1 гр. 3 стр. 020 подр. 1.2 прил. 1 Р.1 гр. 4 стр. 020 подр. 1.2 прил. 1 Р.1) / 3 × 0,5 коп. | СВ на ОМС за последние 3 месяца отчетного периода ≠ база для исчисления СВ, умноженная на тариф, соответствующий коду плательщика больше, чем количество ф.л., кот. нач. СВ на ОМС за последние 3 месяца отчетного периода × 0,5 коп. |

| 1.138 Код тарифа плательщика «01» | |

| если гр. 2 стр. 055 прил. 2 Р.1 гр. 3 стр. 055 прил. 2 Р.1 гр. 4 стр. 055 прил. 2 Р.1 = 0, то ((гр. 2 стр. 060 прил. 2 Р.1 гр. 3 стр. 060 прил. 2 Р.1 гр. 4 стр. 060 прил. 2 Р.1) = (гр. 2 стр. 050 прил. 2 Р.1 гр. 3 стр. 050 прил. 2 Р.1 гр. 4 стр. 050 прил. 2 Р.1) × соответствующий значению поля 001 прил. 2 Р.1 тариф страховых взносов) ≤ (гр. 2 стр. 015 прил. 2 Р.1 гр. 3 стр. 015 прил. 2 Р.1 гр. 4 стр. 015 прил. 2 Р.1) / 3 × 0,5 коп. | При отсутствии выплат в пользу иностранных граждан СВ на ОСС за последние 3 месяца отчетного периода ≠ база для исчисления СВ умноженная на тариф, соответствующий коду тарифа плательщика больше, чем количество ф.л., кот. нач. СВ на ОСС за последние 3 месяца отчетного периода × 0,5 коп. |

| 1.140 Код тарифа плательщика, отличный от «01» | |

| ((гр. 2 стр. 060 прил. 2 Р.1 гр. 3 стр. 060 прил. 2 Р.1 гр. 4 стр. 060 прил. 2 Р.1) = (гр. 2 стр. 050 прил. 2 Р.1 гр. 3 стр. 050 прил. 2 Р.1 гр. 4 стр. 050 прил. 2 Р.1) × соответствующий значению поля 001 прил. 2 Р.1 тариф страховых взносов) ≤ (гр. 2 стр. 015 прил. 2 Р.1 гр. 3 стр. 015 прил. 2 Р.1 гр. 4 стр. 015 прил. 2 Р.1) / 3 × 0,5 коп. | СВ на ОСС за последние 3 месяца отчетного периода ≠ база для исчисления СВ, умноженная на тариф, соответствующий коду тарифа плательщика больше, чем количество ф.л., кот. нач. СВ на ОСС за последние 3 месяца отчетного периода × 0,5 коп. |

Как применяют контрольные соотношения для РСВ

В нормативах ФНС разъясняется, что это, левая часть КС и правая часть КС в РСВ, — это сопоставление двух разных разделов расчета в одной формуле. Существуют два варианта, как проверить РСВ:

- внутриформенный контроль — это проверка показателей внутри самого расчета. То есть правильно ли бухгалтер выполнил арифметические подсчеты;

- междокументарный контроль — это форма контроля, которая предусматривает сравнение показателей разных отчетных формуляров.

Для каждой категории контроля предусмотрены специальные контрольные соотношения. Предлагаем инструкцию проверки:

- Контроль внутри отчета:

- если заполняете отчетность при помощи специализированных бухгалтерских программ, то этот вид контроля проводится автоматически;

- при заполнении формы вручную проверьте правильность исчисления облагаемой базы — это сумма всех начислений за минусом необлагаемых сумм;

- проконтролируйте правильность исчисления взносов по утвержденным тарифам страхового обеспечения (база, умноженная на тариф);

- при заполнении третьего раздела контролируйте арифметические действия (сумма начисленного заработка за отчетные три месяца);

- суммы вносите в рублях и копейках;

- совокупная сумма третьего раздела по всем работникам организации должна соответствовать сумме начислений второго раздела.

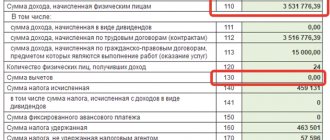

- Сверяем показатели с другими формами. Контрольные соотношения с 6-НДФЛ применяются так: сумма строк 112 и 113 больше или равна строке 050 приложения 1 к разделу 1 РСВ. Если равенство не выполняется, то плательщик занизил сумму налоговой базы.

Еще одно контрольное соотношение с 6-НДФЛ: стр. 110 р. 2 6-НДФЛ – стр. 111 р. 2 6-НДФЛ больше или равна стр. 050 гр. 1 подр. 1.1 р. 1 РСВ. Это соотношение применяется с отчета за 1-й квартал 2021 года и только для плательщиков без обособленных подразделений. Формула не распространяется на индивидуальных предпринимателей, которые применяют ПСН.

Для наглядности представим в таблице контрольных соотношений РСВ и 6-НДФЛ в 2022 году для налогоплательщиков:

| Отчетная форма | Идентификатор | КС |

| Письмо № БС-4-11/[email protected] от 23.03.2021 | ||

| 6-НДФЛ, РСВ | 3.1 | стр. 112 + стр. 113 >= стр. 050 приложения 1 к разделу 1 РСВ (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом обособленных подразделений) |

| Письмо № БС-4-11/[email protected] от 19.02.2021 | ||

| РСВ, 6-НДФЛ | 2.2 | ст. 110 р. 2 6-НДФЛ — ст. 111 р. 2 6-НДФЛ >= ст. 050 гр. 1 подр. 1.1 р. 1 РСВ |

ВАЖНО!

Соотношение 6-НДФЛ и общей суммы выплат по РСВ выполняется не всегда. Исключением являются полностью необлагаемые выплаты: суточные в пределах норматива и детские пособия в 6-НДФЛ не указывают, а в РСВ в общую сумму выплат включают. В этом случае ИФНС затребует пояснения.

А теперь разберем, что такое идентификатор КС 2.06 в РСВ и как ответить на вопрос налоговиков о расхождениях. До 2022 года действовала форма расчета страховых взносов из Приказа ФНС № ММВ-7-11/470 от 18.09.2019. А к ней применялись контрольные соотношения из письма № БС-4-11/[email protected] от 07.02.2020. После того как Приказ № ММВ-7-11/470 утратил силу, перестали действовать и старые КС.

Раньше налоговики проводили контроль выплат застрахованным лицам по идентификаторам КС 2.6 и 2.7, сейчас этих кодов в перечне проверочных показателей нет. И дать пояснение на идентификатор КС 2.06 в РСВ не получится. Эти коды приведены в письме № БС-4-11/[email protected], которое больше не применяется. Но ФНС по-прежнему контролирует уровень оплаты в рамках трудовых отношений и сравнивает их с МРОТ и средней зарплатой по отрасли в регионе за предыдущий год. Напоминаем, что МРОТ в 2022 году составляет 13 890 рублей.

Контрольные соотношения позволяют налоговикам выявить занижение базы для исчисления страхвзносов. Для проверки инспектор сравнивает:

- МРОТ с выплатами отдельно по каждому работнику;

- среднеотраслевую региональную зарплату за прошлый год со средней суммой выплат на одного работника в месяц.

Если выплаты работникам меньше этих показателей, инспектор затребует пояснения.

Зачем нужны новые КС по взносам

Новые контрольные соотношения нужны малому и среднему бизнесу (МСП), чтобы проверить правильность заполнения РСВ в части выплат физлицам свыше 1 МРОТ, которые облагаются пониженными страховыми взносами с 1 апреля 2022 года.

Ранее в письме от 07.04.2020 № БС-4-11/5850 ФНС привела временные коды тарифа и категорий застрахованного лица. Именно для этих кодов введены новые контрольные соотношения.

Для пониженных взносов с части выплат, которая выше 1 МРОТ, код тарифа — 20.

Для застрахованных лиц к части выплат от 1 МРОТ коды категорий такие:

- МС — физлица;

- ВЖМС — застрахованные в системе ОПС иностранцы и лица без гражданства, которые временно проживают в России, а также временно пребывающие в РФ иностранцы или лица без гражданства, которым предоставлено временное убежище;

- ВПМС — иностранцы и лица без гражданства, которые временно пребывают в РФ (исключение — высококвалифицированные специалисты).

Учтите, что все перечисленные коды могут стать постоянными.

Для этих кодов в контрольные соотношения по взносам внесены дополнительные формулы:

ДЛЯ КОДА ТАРИФА ПЛАТЕЛЬЩИКА

ДЛЯ КОДА КАТЕГОРИИ ЗАСТРАХОВАННОГО ЛИЦА

При наличии подр. 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 обязательность нахождения сведений о плательщике в реестре МСП на начало каждого месяца, в котором гр. 2, 3, 4 по строкам подр. 1.1 прил. 1 р. 1 СВ > 0

Если в подр. 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то в подр. 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ

Онлайн-сервисы и проверочные программы

На практике проверить контрольные соотношения для страховых взносов вручную довольно сложно. Представители ФНС рекомендуют составлять форму в электронном виде, а не на бумажном носителе. Напомним, что отчитываются в контролирующие органы (ФНС, ФСС и ПРФ) на бумаге только те страхователи, у которых среднесписочная численность сотрудников не превышает 10 человек. Страхователи, списочная численность штата которых равна 11 работникам или более, обязаны отчитываться электронно.

Для подготовки отчетности используйте специализированные бухгалтерские программы, которые необходимо установить на рабочий компьютер, или онлайн-сервисы. Во всех программах уже установлена действующая проверка контрольных соотношений РСВ онлайн, что в разы облегчает работу бухгалтера.

Что такое контрольные соотношения

ФНС России регулярно разрабатывает и направляет в территориальные инспекции результаты контрольных соотношений по РСВ: левая часть КС и правая часть КС — это показатели формулы, которые соответствуют разделам расчета по страховым взносам (письмо ФНС № БС-4-11/ от 19.02.2021). Контрольные соотношения (КС) представляют собой инструмент для проверки корректности данных в РСВ. Проверка выполняется с помощью сопоставления взаимосвязанных показателей. Они позволяют инспекторам территориальных налоговых органов, принимающих расчет, проверить его на соответствие действующему законодательству в разрезе режимов, тарифов и льгот, применяемых плательщиками, и на наличие арифметических, логических ошибок и т. п. Организации и ИП используют контрольные соотношения для самопроверки перед тем как отправить отчет налоговикам.

Как работать с онлайн-ресурсами

Алгоритм проверки отчета зависит от выбранного типа программного обеспечения. В целом проверить РСВ онлайн бесплатно 2022 году получится следующим образом:

- Подготовьте отчет в электронном виде. Например, используйте специализированные бухгалтерские программы либо приложения с официального сайта ФНС.

- Готовый отчет проверьте по внутриформенному контролю. Такие действия предусматривают стандартные настройки программ для ведения бухгалтерии.

- Если программа не поддерживает внутриформенный контроль, то проверьте РСВ так:

- выгрузите отчет в формате xml — это специальный формат отчетности;

- файл отчета загрузите в приложение для проверки либо подкачайте отчетность на интернет-сайт;

- выполните рекомендуемые действия программного обеспечения;

- исправьте ошибки, выявленные проверкой;

- подайте отчетность в ИФНС.

ВАЖНО!

Совет! Если вы сдаете отчетность по защищенным каналам связи и используете специализированное программное обеспечение, такая программа для отправки отчетности предусматривает обязательные формы контроля. Например, ПП «СБИС» проверит отчет на арифметические ошибки и укажет на расхождения с 6-НДФЛ.

Действующие контрольные соотношения

ВАЖНО!

Несмотря на то, что форму расчета по страхвзносам обновили, КС пока не меняли. И хотя после изменения бланка РСВ письмо ФНС № БС-4-11/ от 07.02.2020 фактически утратило силу (по этим КС проверяли РСВ из Приказа № ММВ-7-11/ от 18.09.2019), новые показатели все еще не утвердили. При проверке действующей формы расчета используйте КС из письма № БС-4-11/, но учитывайте изменения в содержании отчета и новую нумерацию строк.

Приведем пример. Раньше для проверки применяли идентификатор КС 2.06. Сейчас этого показателя в перечне КС нет.

До нижестоящих налоговых органов показатели контрольных соотношений доведены в качестве приложения, которое представляет собой таблицу, состоящую из шести основных граф:

- Исходные документы.

- КС в составе показателей: № п/п.

- Описание КС.

- В случае невыполнения КС — в составе показателей: возможное нарушение законодательства РФ (со ссылками на соответствующие нормативные акты).

- Формулировка нарушения.

- Действия проверяющего.

ВАЖНО!

Контрольные соотношения 6-НДФЛ и РСВ приведены в другом нормативе — письме ФНС № БС-4-11/ от 23.03.2021. Организация или ИП, которые отчитываются по форме 6-НДФЛ, обязаны отчитаться по форме РСВ. Если расчет не предоставлен вовремя, налоговики направят требование и применят санкции в рамках Налогового кодекса РФ.

Не все сервисы одинаково «бесплатны»

Используя новый интернет-сервис для сверки отчетности по страховым взносам, будьте бдительны. Некоторые сайты предлагают бесплатный тест — однократную выверку отчетности. Дальнейший контроль формуляров платный.

Например, если сайт требует ввести номер телефона или карты, то со счетов спишут деньги. А вот услуги по контролю отчетности предоставляют не всегда. Мошенники придумали ряд уловок. К примеру, при онлайн-проверке сайт выдает новую ошибку, с которой ранее бухгалтер не встречался. Но вот пояснений по недочетам сервис не дает, а требует внести плату. Будьте бдительны!

Рекомендуем работать с официальными сервисами и приложениями. Например, скачайте программное обеспечение для отчетности по страховым взносам на сайте ФНС.

Правила сдачи РСВ

Этот расчет работодатели сдают в ФНС по итогам года и ежеквартально. Новая отчетная форма утверждена приказом ФНС № ЕД-7-11/[email protected] от 06.10.2021. Страхователи будут впервые сдавать обновленный РСВ за 1-й квартал 2022 года. В приказе № ЕД-7-11/[email protected] закреплен порядок заполнения РСВ и коды тарифов плательщика страхвзносов. Смотрите все коды в Приложении № 5. К примеру, коды тарифа 01 и 20 в РСВ в 2022 году применяются для разных плательщиков:

- 01 — плательщики с основным тарифом;

- 20 — субъекты малого и среднего предпринимательства (209-ФЗ от 24.07.2007).

Отчитываются по страховым взносам не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. В 2022 году сроки сдачи этой формы выглядят так:

- за 1-й квартал — до 04.05.2022 (перенос с субботы 30.04.2022);

- за 6 месяцев — до 01.08.2022 (перенос с субботы 30.07.2022);

- за 9 месяцев — до 31.10.2022 (перенос с воскресенья 30.10.2022);

- за 2022-й — до 30.01.2023.