Отозвать сотрудника из оплачиваемого отпуска можно, если он согласен сделать перерыв в череде выходных дней. Вопрос вызывает компенсационная сумма, выплаченная за трое суток до отдыха: будет ли сделан перерасчет отпускных при отзыве из отпуска, нужно ли возвращать аванс. Если вычисления делать необходимо, то как быть с удержанием налога на доходы физлиц — НДФЛ, какой существует порядок возвращения полученных средств.

Отзыв сотрудника организации из отпуска и трудовое законодательство

Сотрудник компании имеет право на ежегодный основной оплачиваемый отпуск продолжительностью 28 календарных дней (абз. 6 ч. 1 ст. 21, абз. 6 ст. 107, ч. 1 ст. 115, ч. 1 ст. 120 Трудового кодекса РФ).

По соглашению между работником предприятия и его работодателем ежегодный оплачиваемый отпуск может быть разделен на части при условии, что хотя бы одна из этих частей составляет не менее 14 календарных дней (ч. 1 ст. 125 Трудового кодекса РФ).

Таким образом, отозвать работника из отпуска можно, если только это не приведет к тому, что каждая часть реально использованного отпуска составит менее 14 календарных дней.

На время отпуска за работником сохраняются место работы (должность) и средний заработок (ст. 114 Трудового кодекса РФ).

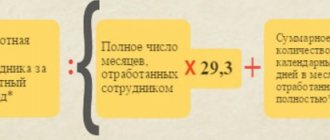

Порядок расчета среднего заработка, сохраняемого за работником во время отпуска, установлен ст. 139 Трудового кодекса РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922.

В соответствии с абз. 4 п. 9 Положения сумма среднего заработка (отпускных) определяется путем умножения среднего дневного заработка на количество календарных дней основного отпуска.

Оплата отпуска производится в срок не позднее, чем за три дня до его начала (ч. 9 ст. 136 ТК РФ).

Руководство компании может вызвать сотрудника из отпуска в случае необходимости по согласию самого работника (в соответствии ч. 2 ст. 125 ТК РФ).

Нельзя вызывать из отпуска только работников младше 18 лет, беременных и занятых на работе с вредными и опасными условиями (ч. 3 ст. 125 Трудового кодекса РФ).

То есть, отзыв работника из отпуска допускается только с его согласия.

Неиспользованная часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течение текущего рабочего года или присоединена к отпуску за следующий рабочий год (ч. 2 ст. 125 Трудового кодекса РФ).

При этом необходимо учитывать, что порядок расчетов работодателя с работником по суммам отпускных в случае отзыва работника из отпуска нормами Трудового кодекса РФ не определен, а взыскание с работника каких-либо сумм в связи с отзывом его из отпуска либо удержание указанных сумм из его заработной платы нормами Трудового кодекса РФ не предусмотрено.

На практике применяются такие варианты расчетов работодателя с работником по суммам отпускных в случае отзыва сотрудника организации из отпуска:

- зачет суммы отпускных за неиспользованные дни отпуска в счет заработной платы работника предприятия;

- возврат сотрудником организации в кассу предприятия излишне выплаченных сумм отпускных.

При этом расчеты работодателя с работником по суммам отпускных в случае отзыва сотрудника организации из отпуска должны производится на основании выраженного в письменной форме согласия работника.

Что делать с выплаченными отпускными, если работника вызвали из отпуска?

В соответствии со ст. 136 Трудового кодекса (ТК) РФ, выплата денег на финансирование дней отдыха осуществляется до его начала. Когда сотрудник соглашается с предложением работодателя прервать свои выходные и приступить к исполнению обязанностей, возникает ситуация наложения оплаты за труд на уже полученный аванс за предстоящий отдых. Другими словами, происходит переплата.

Чтобы ответить на вопрос, при отзыве из отпуска возвращаются ли отпускные деньги, нужно обратиться к рекомендациям надзорного органа и требованиям закона:

- письмо №БС-4-11/190790 от 24.10.2013 Федеральной налоговой службы — ФНС. В документе разъясняется, что возникшая при отзыве переплата и высчитанный с нее НДФЛ сторнируются. Переведенные в разряд рабочих, выходные дни оплачиваются в обычном порядке с удержанием налога из начисленной заработной платы;

- статья 137 ТК РФ. В ней нет указания на уменьшение заработка на сумму переплаченных отпускных, отсутствует и требование об изъятии аванса, снижения его величины в обязательном порядке на размер зарплаты. То есть, без согласия сотрудника вернуть в кассу предприятия отпускные деньги не получится.

Из приведенных положений следует, что вызов работника с отдыха не влечет автоматического лишения его части выплаченных авансом отпускных — это будет нарушением трудового законодательства. Вывод не противоречит и разъяснениям ФНС, поскольку сторнировать НДФЛ также не придется.

Документальное оформление отзыва сотрудника организации из отпуска

Если сотрудник досрочно вышел из отпуска, то этот факт должен быть документально оформлен.

Разобьем порядок отзыва на отдельные этапы.

Этап 1. Получение руководителем предприятия служебной (докладной) записки, в которой говорится о необходимости отзыва конкретного работника из отпуска с пояснением причин.

Этап 2. Обращение к работнику. Работнику можно сообщить о необходимости выйти досрочно из отпуска как в устной форме, так и в письменной, направив официальное письмо.

В любом случае, для принятия работником решения, необходимо предоставить ему полную информацию о произошедшем, указать на важность его участия.

Этап 3. Получение согласия работника. Согласие работника на отзыв является обязательным условием.

Для пресечения возникновения спорных вопросов, такое согласие должно быть получено в письменной форме.

В согласии работник должен указать: свои данные, занимаемую должность, непосредственно согласие и дату, с которой работник досрочно выходит из отпуска, желаемую дату предоставления неиспользованной части отпуска.

Этап 4. Издание приказа об отзыве работника из отпуска. После получения согласия работника надо оформить приказ об отзыве его из отпуска.

Унифицированной формы такого приказа нет, поэтому его составить можно в произвольной форме с обязательным указанием: данных работника, даты отзыва, дат отпуска (из которого отзывается), количество дней отпуска, которые остались неиспользованными, даты, на которые, по желанию работника, переносится неиспользованная часть отпуска, указание на необходимость перерасчета отпускных.

Такой приказ/распоряжение должен быть издан к моменту выхода работника на работу.

В приказе работник ставит отметку о своем согласии с его содержанием.

Отметим, что в случае отказа работник не обязан обосновывать, объяснять причину и обстоятельства своего решения. Отказ работника от выхода на работу при досрочном вызове из отпуска не является нарушением трудовой дисциплины и не может повлечь применения дисциплинарных взысканий или наложения штрафных санкций.

Таким образом, что если работник предприятия не пожелает или не сможет прервать свой отпуск, то организация не вправе его наказать.

Как обезопасить предприятие и сотрудника

Перерасчет отпускных: а нужно ли?

Даже если у работника и руководства сложились отличные отношения, не следует забывать, что это не исключает возможность возникновения трудовых споров, которые зачастую оборачиваются судом.

Как в интересах сотрудника, так и в интересах предприятия, каждое действие закрепить документом.

Даже для того, чтобы вызвать сотрудника на рабочее место, юристы рекомендуют написать служебную записку. Это документ, составляемый в произвольной форме. Желательно, чтобы в нём указывалась причина отзыва и были ссылки на законодательные акты.

В записке следует указать дату, с которой сотрудник должен приступить к выполнению своих обязанностей.

В документе должны быть заверения, что отпуск можно будет догулять в удобное время и указания на то, что будет сделано с отпускными.

Работник, согласившийся на выход на работу, должен внизу документа написать, что согласен. Он также может высказать свои пожелания насчёт возврата отпускных дней и полученной суммы.

Следует знать, что день отзыва должен считаться рабочим и оплачиваться как рабочий.

Ни в коем случае нельзя отпускные засчитывать в счёт будущих дней отпуска, которые возьмёт работник.

Оставшиеся дни работник сможет взять согласно приказу. Как и установлено законом, ему оплатят их соответственно новому рабочему периоду.

Перерасчёт отпускных – правильный законный путь, который выбирает большинство предприятий.

Наверх

Напишите свой вопрос в форму ниже

Отзыв из отпуска в кадровых документах

На основании приказа отзыве работника из отпуска по производственной необходимости вносятся изменения в график отпусков, табель учета рабочего времени и в личную карточку.

Исходя из текста приказа об отзыве работника из отпуска по производственной необходимости сотрудник кадровой службы или бухгалтер должен внести изменения в график отпусков.

Это можно сделать так. В строке, где указан прерываемый отпуск работника:

- в графе 10 «Примечание» отметить, что определенное количество дней отпуска переносятся на другой период;

- в графе 8 «Основание (документ)» указать приказ об отзыве из отпуска, его номер и дату;

- в графе 9 «Дата предполагаемого отпуска» отразить даты, на которые переносится неиспользованная часть отпуска.

В табеле учета рабочего времени дни, когда работник находился в отпуске, отмечаются буквенным кодом «ОТ» или цифровым кодом «09». А дни, когда сотрудник уже работал (после отзыва), — буквенным кодом «Я» или цифровым кодом «01».

Факт отзыва из отпуска также должен быть отражен и в личной карточке работника — форме № Т-2 (утв. Постановлением Госкомстата РФ от 05.01.2004 № 1).

В графе 4 раздела VIII карточки нужно указать количество дней, которые сотрудник фактически отгулял в отпуске.

При этом в графе 7 «Основание» должны быть указаны реквизиты приказов об отпуске работника и об отзыве из отпуска.

Перерасчет ранее выплаченных отпускных

Как только сотрудник вышел на работу, с 1-го дня досрочного выхода из отпуска, ему начисляют зарплату.

При этом бухгалтерии нужно сделать перерасчет ранее выплаченной суммы отпускных.

Производится перерасчет отпускных сумм следующим образом:

Средний дневной заработок надо умножить не на 28 календарных дней, а на то количество дней, которые вернувшийся из отпуска сотрудник фактически отгулял.

Получившаяся разница между «старой» суммой отпускных (отпускные, которые были выплачены сотруднику организации при его уходе в отпуск) и «новой» суммой отпускных (отпускные, рассчитанные в вышеуказанном порядке в связи с отзывом сотрудника организации из отпуска за фактические дни использования им отпуска) может быть (по согласованию с работником предприятия):

- зачтена в счет заработной платы; или

- возвращена сотрудником в кассу предприятия.

Неиспользованную часть отпуска сотруднику придется «вернуть».

Распорядиться ей работник может сам по своему выбору:

- догулять в любое удобное время в течение текущего рабочего года;

- присоединить к отпуску за следующий рабочий год.

Чтобы избежать дополнительных согласований и волокиты, целесообразно при приеме на работу сотрудника организации при в заключении трудового договора заранее оговорить и прописать в нем возможность отзыва работника компании из отпуска с учетом норм действующего трудового законодательства.

Нужно ли согласие работника на пересчет?

В ст. 137 Кодекса ничего не сказано об уменьшении зарплаты за счет переплаченных отпускных. Нет в ней и установленного требования об изъятии отпускных или принудительном уменьшении на их сумму заработной платы. Это значит, что без согласия работника на возврат этих средств в кассу предприятия удержать их из его заработка не получится.

Факт отзыва из отпуска без перерасчета отпускных необходимо отразить в соответствующем приказе. Засчитывать неудержанные излишние отпускные в счет оплаты отдыха, который будет предоставлен взамен дням выхода на работу в связи с отзывом, не представляется возможным. Это объясняется тем, что перед выходом в отпуск при использовании неотгулянных дней будут выплачены отпускные, расчет которых будет произведен исходя из среднего заработка, размер которого в новом расчетном периоде изменится.

Таким образом, при отсутствии согласия работника на добровольный возврат излишне выплаченных отпускных правомерным будет не делать пересчет, чтобы не нарушать норм трудового законодательства. Кроме того, работодатель не допустит и нарушения норм налогового законодательства, поскольку не будет сторнировать удержанный при выплате отпускных подоходный налог.

При этом возникает ситуация, когда сотруднику удваивается доход, то есть к выплаченным ранее отпускным прибавляется размер заработка, начисляемого ему за фактические дни работы после досрочного выхода из отпуска. Для того чтобы раз и навсегда урегулировать данную непростую ситуацию, работодатель должен закрепить порядок возврата излишне выплаченных отпускных в соответствующем локальном нормативном акте, например, в положении об оплате труда, с которым сотрудник должен быть ознакомлен при приеме на работу.

При этом отказ сотрудника произвести возврат излишне выплаченных отпускных в добровольном порядке либо предоставление согласия на их зачет в счет ближайшего авансового платежа по заработной плате работодателю обжаловать в судебном порядке нет смысла. Анализ судебной практики позволяет сделать вывод, что суды чаще всего принимают сторону работника (пример — определение Московского горсуда от 16.02.2015 № 33-4915/15), основываясь на том, что в данном случае нет недобросовестности со стороны сотрудника либо счетной ошибки (п. 3 ч. 1 ст. 1109 ГК РФ).

Начисление и выплата отпускных

Обязательства организации в связи с возникновением у работников права на оплачиваемые отпуска (включая суммы страховых взносов) являются оценочными обязательствами (пп. «а» п. 2, п. 5 Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденного Приказом Минфина России от 13.12.2010 N 167н).

Таким образом, ранее, по мере получения работниками организации права на ежегодные оплачиваемые отпуска, организация сформировала соответствующее оценочное обязательство, величина которого была отнесена на расходы по обычным видам деятельности (п. 8 ПБУ 8/2010, п. 5, абз. 3, 4 п. 8, п. 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

В бухгалтерском учете оценочное обязательство отражается в зависимости от того к какому виду персонала (производственный, управленческий и т.д.) относится сотрудник организации по дебету счетов 20 «Основное производство» (26 «Общехозяйственные расходы» или 44 «Расходы на продажу») и кредиту счета 96 «Резервы предстоящих расходов» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Сумма заработной платы работника за рабочие дни, приходящиеся на неиспользованные календарные дни отпуска, а также суммы соответствующих страховых взносов в зависимости от выполняемых функций относятся к производственным, управленческим или к коммерческим расходам организации и квалифицируются как расходы по обычным видам деятельности (п. 5, абз. 3 п. 7, абз. 3, 4 п. 8 ПБУ 10/99).

Указанные расходы принимаются к учету на даты начисления заработной платы и страховых взносов соответственно (п. п. 16, 18 ПБУ 10/99).

При предоставлении работнику отпуска начисленные суммы отпускных и соответствующие суммы страховых взносов относятся за счет ранее сформированного оценочного обязательства записями по дебету счета 96 и кредиту счетов 70 «Расчеты с персоналом по оплате труда» (в части суммы отпускных) и 69 «Расчеты по социальному страхованию и обеспечению» (в части страховых взносов) (абз. 1, 2 п. 21 ПБУ 8/2010).

Порядок пересчета отпускных

Порядок пересчета следующий. Из общей суммы отпускных нужно вычесть отпускные, приходящиеся на дни, которые сотрудник не успел «отгулять». За те дни, которые сотрудник отработал вместо отпуска, начислите ему зарплату в общем порядке.

Позже, когда сотрудник решит использовать оставшиеся дни отпуска, средний заработок для их оплаты рассчитайте заново (ст. 139 ТК РФ, п. 1 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

В бухучете излишне начисленные отпускные сторнируйте. Исправления сделайте в том месяце, в котором сотрудника отозвали из отпуска (п. 18 ПБУ 10/99, п. 2 Инструкции к Единому Плану счетов № 157н).

Пример пересчета отпускных. Сотрудник отозван из отпуска в месяце его начала

Главному бухгалтеру организации А.С. Глебовой был предоставлен основной оплачиваемый отпуск продолжительностью 14 календарных дней – с 10 по 23 августа 2015 года. Оклад Глебовой – 25 000 руб. Средний дневной заработок Глебовой (для расчета отпускных) – 850 руб.

Глебовой начислены отпускные в сумме: 850 руб./дн. × 14 дн. = 11 900 руб.

Прав на вычеты по НДФЛ у сотрудницы нет.

НДФЛ, рассчитанный с отпускных, составил: 11 900 руб. × 13% = 1547 руб.

За пять дней до начала отпуска (6 июля) сотруднице выплатили отпускные в сумме: 11 900 руб. – 1547 руб. = 10 353 руб.

В этот же день НДФЛ с отпускных был перечислен в бюджет.

В связи с производственной необходимостью (проведением в организации выездной налоговой проверки) 17 августа сотрудница была отозвана из отпуска. Выйти на работу она согласилась.

В связи с отзывом из отпуска бухгалтер пересчитал отпускные, исходя из того, что фактически Глебова была в отпуске 7 дней (с 10 по 16 августа): 850 руб./дн. × 7 дн. = 5950 руб.

НДФЛ с отпускных составил: 5950 руб. × 13% = 774 руб.

Сотруднице были излишне выплачены отпускные в сумме: 10 353 руб. – (5950 руб. – 774 руб.) = 5177 руб.

Переплата по НДФЛ составила: 1547 руб. – 774 руб. = 773 руб.

Всего за август Глебовой были начислены отпускные в сумме 5950 руб. и зарплата за отработанные дни с 1 по 9 августа и с 17 по 31 августа 2015 года (16 рабочих дней). В августе 2015 года – 21 рабочий день. Зарплата сотрудницы равна: 25 000 руб. : 21 дн. × 16 дн. = 19 047,62 руб.

За август 2015 года Глебовой было начислено: 19 047,62 руб. + 5950 руб. = 24 997,62 руб.

Ранее ей уже были выплачены отпускные в сумме 10 353 руб. (в т. ч. и излишне начисленные). Таким образом, сумма, причитающаяся к выплате за август, равна: 24 997,62 руб. – (24 997,62 руб. × 13%) – 10 353 руб. = 11 394,62 руб.

НДФЛ, рассчитанный по итогам месяца, составил: 24 997,62 руб. × 13% = 3250 руб.

НДФЛ в сумме 1547 руб. уже был перечислен в бюджет в день выплаты отпускных. На эту сумму бухгалтер уменьшил НДФЛ, подлежащий удержанию по итогам августа 2015 года. По итогам августа в бюджет был перечислен НДФЛ в сумме: 3250 руб. – 1547 руб. = 1703 руб.

Зачет отпускных в счет заработной платы или возврат отпускных в кассу предприятия

Если выплата отпускных и отзыв работника из отпуска приходится на два отчетных периода, то в месяце отзыва работника из отпуска необходимо провести корректировку.

Предлагаемая ниже корректировка бухгалтерских записей, связанная с зачетом части отпускных в счет заработной платы или возвратом части отпускных в кассу предприятия, не является для целей бухгалтерского учета исправлением ошибки, поскольку такое исправление осуществляется в результате получения новой информации (об отзыве работника из отпуска), которая не была доступна организации на момент начисления и выплаты отпускных.

К такой корректировке не применяются нормы Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 N 63н (абз. 8 п. 2 ПБУ 22/2010).

В рамках корректировки по факту в месяце отзыва работника из отпуска, одновременно могут быть произведены следующие сторнировочные записи:

- по дебету счета 96 и кредиту счета 70 — на сумму отпускных за неиспользованные календарные дни отпуска;

- по дебету счета 96 и кредиту счета 69 — на сумму страховых взносов с отпускных за неиспользованные календарные дни отпуска;

- по дебету счета 70 и кредиту счета 68 «Расчеты по налогам и сборам» — на сумму НДФЛ, удержанного с отпускных за неиспользованные календарные дни отпуска.

НДФЛ

Заработная плата работника и отпускные являются его доходами, облагаемыми НДФЛ (п. 1 ст. 210 Налогового кодекса РФ).

Организация-работодатель, исполняя обязанности налогового агента, обязана исчислить и удержать исчисленные суммы НДФЛ из указанных доходов работника при их фактической выплате (п. п. 1, 2, 4 ст. 226 НК РФ).

При получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Дата фактического получения дохода в виде отпускных определяется как день выплаты отпускных, в том числе их перечисления на счет работника в банке (пп. 1 п. 1 ст. 223 НК РФ).

При выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Ставка налога в отношении каждого из указанных видов доходов работника — налогового резидента РФ установлена в размере 13% (п. 1 ст. 224 НК РФ).

Какой-либо особый порядок расчетов по НДФЛ в случае досрочного отзыва работника из отпуска нормами НК РФ не определен.

Однако, если выплата отпускных и отзыв работника из отпуска приходится на два отчетных периода, то существуют официальные разъяснения, согласно которым в такой ситуации организация — налоговый агент производит перерасчет суммы отпускных и, соответственно, удержанной ранее суммы НДФЛ (Письма ФНС России от 24.10.2013 N БС-4-11/190790, от 09.04.2012 N ЕД-4-3/[email protected]).

Так, по мнению налоговиков, при отзыве работника из отпуска организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, удержанной ранее суммы налога на доходы физических лиц.

Начисленные ранее суммы отпускных и соответствующие суммы налога сторнируются, а за фактически отработанные дни начисляется заработная плата и исчисляется налог.

Как оформить возврат и пересчет отпускных

При любых ситуациях, связанных с досрочным прекращением отпусков, обязательно возникает необходимость перерасчета ранее начисленных и выданных отпускных. Какие способы решения данного вопроса предусматривает закон?

Начнем с того, что законодательно четко прописано, что отпускные полностью должны быть выплачены сотруднику за три дня до наступления отпуска.

При этом понятно, что с момента отзыва сотрудника он приступает к трудовой деятельности, за которую уже выплачивается заработная плата. Существует несколько способов приведения финансовой составляющей по данной части в норму:

Внимание! Если сотрудник догуливает отпуск в том же календарном месяце в котором он был отозван, то часть отпускных можно не возвращать. Это наиболее удобный и оптимальный выход из ситуации, как для сотрудников бухгалтерии, так и для него самого.

Кстати говоря! При отзыве сотрудника из отпуска придется пересчитать не только отпускные, но и налог на доходы физических лиц (НДФЛ).

Страховые взносы

Отпускные и заработная плата начисляются работнику в рамках трудовых отношений.

Поэтому, суммы заработной платы и отпускных, выплаченные работнику в рамках трудового договора, признаются объектом обложения страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)).

Организация исчисляет и уплачивает страховые взносы по итогам календарного месяца исходя из базы для их исчисления с начала расчетного периода (календарного года) до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Это следует из п. 1 ст. 421, п. 1 ст. 423, п. 1 ст. 431 НК РФ, п. 2 ст. 20.1, п. п. 1, 9 ст. 22.1 Закона N 125-ФЗ.

Налог на прибыль: начисление и выплата отпускных

Сумма заработной платы, начисленная за рабочие дни, приходящиеся на неиспользованные дни отпуска, включается в состав расходов на оплату труда на основании п. 1 ст. 255 НК РФ и признается в качестве расхода в месяце начисления этой суммы (п. 4 ст. 272 НК РФ).

Соответствующие страховые взносы являются прочими расходами, связанными с производством и реализацией, датой осуществления которых является дата начисления страховых взносов (пп. 1, 45 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Сумма отпускных, причитающихся работнику, является для целей налогообложения расходом на оплату труда (п. 7 ст. 255 НК РФ).

Такие расходы признаются в качестве расхода, ежемесячно исходя из начисленных сумм (п. 4 ст. 272 НК РФ).

Соответствующие страховые взносы относятся к прочим расходам, связанным с производством и реализацией (пп. 1, 45 п. 1 ст. 264 НК РФ).

Датой осуществления расходов в виде страховых взносов является дата их начисления (пп. 1 п. 7 ст. 272 НК РФ).

Момент признания в налоговом учете любых расходов, кроме внереализационных, зависит от того, относятся они к прямым или косвенным расходам (п. 1 ст. 318 НК РФ).

Перечень прямых расходов организация определяет самостоятельно, а все иные суммы расходов, за исключением внереализационных, относятся к косвенным расходам (абз. 9, 10 п. 1 ст. 318 НК РФ).

При этом из формулировок НК РФ следует, что прямые расходы — это расходы, непосредственно связанные с производственным процессом (абз. 10 п. 1 ст. 318 НК РФ) (см. Письмо ФНС России от 24.02.2011 N КЕ-4-3/[email protected] «О порядке распределения в целях налогообложения прибыли расходов на производство и реализацию на прямые и косвенные»).

Таким образом, если работник не связан с производственным процессом, то для целей налогообложения сумма отпускных работника и суммы соответствующих страховых взносов могут быть квалифицированы как косвенные расходы и учтены в полном объеме в периоде их начисления (п. 2 ст. 318, абз. 3 ст. 314 НК РФ).

Если работник связан с производственным процессом, то для целей налогообложения сумма отпускных работника и суммы соответствующих страховых взносов квалифицируются как прямые затраты, непосредственно связанные с производством товаров (выполнением работ, оказанием услуг) и учитываются следующим образом:

- Прямые расходы распределяются на незавершенное производство и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги)

- Прямые расходы относятся к затратам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которой они учтены в соответствии со статьей 319 Кодекса.

- Если у организации есть прямые расходы, относящиеся к незавершенному производству, остаткам готовой продукции и отгруженным, но не реализованным товарам, то, пока не произойдет реализация продукции и указанных товаров, данные суммы прямых расходов не учитываются в налоговой базе по налогу на прибыль.

Зачет отпускных в счет заработной платы или возврат отпускных в кассу предприятия

В результате отзыва работника из отпуска, когда выплата отпускных и отзыв работника из отпуска приходится на два отчетных периода, возникает вопрос о правомерности признания расходов в виде отпускных в части, приходящейся на неиспользованные календарные дни отпуска, и о необходимости соответствующей корректировки данных налогового учета.

С одной стороны, из существующего официального разъяснения следует, что такая корректировка необходима и должна осуществляться в отношении первичных данных налогового учета в месяце начисления расходов.

Так налоговые органы считают, что если период отпуска приходится на два отчетных периода, то при определении налоговой базы по налогу на прибыль сумма начисленных отпускных за ежегодный оплачиваемый отпуск включается в состав расходов пропорционально дням отпуска, приходящимся на каждый отчетный период (Письмо УФНС России по г. Москве от 25.08.2008 N 20-12/079463).

С другой стороны, существует судебная практика, согласно которой в случаях, когда перерасчет отпускных и удержание излишне начисленных сумм не производятся, поскольку ни ст. 125, ни ст. 137 ТК РФ не предусматривают механизма пересчета и оснований для удержания, суммы отпускных за дни, когда работник приступил к работе, из состава расходов не исключаются (Постановления ФАС Северо-Кавказского округа от 10.11.2011 по делу N А32-30018/2010, ФАС Дальневосточного округа от 30.05.2007, 23.05.2007 N Ф03-А24/07-2/1446).

Таким образом, в случае отзыва работника из отпуска, когда выплата отпускных и отзыв работника из отпуска приходится на два отчетных периода, организация должна определиться с порядком признания расходов в виде отпускных в части, приходящейся на неиспользованные календарные дни отпуска и закрепить свой выбор в Учетной политике.

Отражение пересчета отпускных в 6-НДФЛ в связи с ошибкой расчета

Корректировки в расчете среднемесячного заработка могут привести как к занижению, так и к завышению выплаченных отпускных и удержанного с них налога.

Годовой расчет 6-НДФЛ за 2022 год следует сдавать на бланке в редакции приказа ФНС России от 28.09.2021 № ЕД-7-11/[email protected] Подробнее об этом читайте в нашей статье.

Корректировка 6-НДФЛ с 2022 года

Если в результате перерасчета отпускные получились к доплате, в отчетном периоде, когда эта доплата произведена, отразите в разделе 2 итоговые суммы с учетом доплаты. Это следует, например, из письма ФНС от 24.05.2016 № БС-4-11/9248. Подавать утоненный расчет за период выплаты отпускных не требуется.

Если результат перерасчета — к уменьшению, в 6-НДФЛ нужно отразить возврат излишне удержанного НДФЛ:

- в строках 030-032 раздела 1 формы за тот отчетный период, на последние три месяца которого приходится дата возврата налога;

- в строке 190 раздела 2 за отчетный период, в котором был возврат НДФЛ.

Если возврата еще не было и отпускные были перечислены в том же налоговом периоде, в котором произведен их перерасчет, надо заполнить строку 180 раздела 2.

Важно! Разъяснения от КонсультантПлюс Полагаем, возможен иной подход: сумма НДФЛ, уплаченная налоговым агентом с размера переплаты отпускных, не является налогом, удержанным из доходов налогоплательщика. Она является суммой, излишне уплаченной за счет средств налогового агента. Соответственно, при уменьшении отпускных в результате перерасчета не надо заполнять… Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

За период, в котором была переплата по отпускным, подайте уточненку, указав в разделе 2 итоговые показатели с учетом уменьшенной суммы отпускных.

Корректировка 6-НДФЛ до 2022 года

Если в результате перерасчета сумма выплат уменьшилась, тогда, учитывая требования Порядка заполнения и представления расчета 6-НДФЛ, утвержденного приказом ФНС РФ от 14.10.2015 № ММВ-7-11/[email protected], от налогового агента потребуется следующее:

- Представить уточненку 6-НДФЛ за тот квартал, в котором ошибка была допущена, изменив показатели начисленного и полученного дохода, а также исчисленного налога (строки 020, 040 и 130).

- В форме 6-НДФЛ за тот квартал, в котором произошел перерасчет налога, необходимо отразить изменения только в строках 070 и 140.

- Если зачесть излишне удержанный налог в счет предстоящих платежей нет возможности, тогда сумму налога, возвращенную физлицу в квартале перерасчета, необходимо отразить в строке 090.

- Ни в периоде исправления, ни в периоде пересчета не меняются показатели по строкам 100, 110 и 120.

ВАЖНО! Для удержаний из заработной платы по причинам, не перечисленным в ст. 137 ТК РФ, понадобится письменное согласие работника.

Теперь рассмотрим случай корректировки заработка за прошлые периоды, который увеличил сумму отпускных. В этом случае доначисления сумм дохода и НДФЛ отражаются в периоде пересчета по строкам 020, 040, 070, 130 и 140, причем доплата отпускных будет являться доходом того периода, в котором она была осуществлена (подп. 1 п. 1 ст. 223 НК РФ).

Применение ПБУ 18/02: начисление и выплата отпускных

Если организация не создает в налоговом учете резервы по отпускам, то в этом случае необходимо применять Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденное Приказом Минфина России от 19.11.2002 N 114н (далее ПБУ 18/02).

В бухгалтерском учете расходы, связанные с отпускными суммами и соответствующими страховыми взносами, были признаны ранее, при создании оценочного обязательства.

А в налоговом учете такие расходы ранее не признавались.

В результате этого в учете организации ранее возникли вычитаемая временная разница (ВВР) и соответствующий ей отложенный налоговый актив (ОНА) (п. п. 11, 14 ПБУ 18/02).

Далее, когда в налоговом учете в состав расходов включаются отпускные и начисленные на них страховые взносы, возникшие ранее ВВР и ОНА уменьшаются (п. 17 ПБУ 18/02).

Зачет отпускных в счет заработной платы или возврат отпускных в кассу предприятия

Если выплата отпускных и отзыв работника из отпуска приходится на два отчетных периода, то в месяце отзыва работника из отпуска в результате уменьшения признанных в налоговом учете расходов на сумму отпускных за неиспользованные работником дни отпуска и на сумму соответствующих страховых взносов возникает необходимость в корректировке величин ВВР и ОНА в сторону увеличения.

Такая корректировка не является для целей бухгалтерского учета исправлением ошибки, и к ней не применяются нормы ПБУ 22/2010 (абз. 8 п. 2 ПБУ 22/2010).

Увеличение суммы ОНА может быть отражено сторнировочной записью по дебету счета 68 и кредиту счета 09 «Отложенные налоговые активы».

Пример

Работнику установлена пятидневная 40-часовая рабочая неделя с двумя выходными днями в субботу и воскресенье исходя из продолжительности ежедневной работы 8 часов.

Его должностной оклад составляет 30 000 руб.

На основании заявления работника ему предоставлен очередной оплачиваемый отпуск на 14 календарных дней (с 3 по 16 февраля 2019 г.).

Средний дневной заработок работника, рассчитанный в целях выплаты ему отпускных, составляет 1200 руб.

Отпускные начислены и выплачены в январе.

В результате отзыва из отпуска фактически последним днем отпуска является 11 февраля, к работе работник приступил 12 февраля.

Организация располагает выраженным в письменной форме согласием работника на зачет части отпускных в счет его заработной платы за февраль.

Общая сумма выплат и иных вознаграждений в пользу работника нарастающим итогом с начала года в феврале не превышает предельную величину базы для начисления страховых взносов.

Любые выплаты работникам производятся в безналичной форме путем перечисления денежных средств на их лицевые карточные счета.

В бухгалтерском учете сумма начисленных отпускных не превышает признанное оценочное обязательство.

Страховые взносы на суммы отпускных и заработной платы начисляются по следующим общеустановленным тарифам:

- в ПФР — 22%;

- в ФСС РФ (на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством) — 2,9%;

- в Федеральный фонд ОМС — 5,1%.

Тариф страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний составляет 0,4%.

В налоговом учете резерв предстоящих расходов на оплату отпусков не создается.

Доходы и расходы определяются методом начисления,

Отчетными периодами по налогу на прибыль признаются I квартал, полугодие и девять месяцев календарного года.

Основания для отзыва

Работодатель может отозвать сотрудника из отпуска (ч. 2 ст. 125 ТК РФ). Например, такая необходимость может возникнуть, если:

- в организации проводится инвентаризация и присутствие материально-ответственного лица обязательно;

- в организации проводится выездная налоговая проверка, в течение которой главному бухгалтеру придется быть на рабочем месте;

- системного администратора вызывают из отпуска в связи с неполадками компьютерных сетей и т. п.

Обязательное условие для оформления отзыва из отпуска – согласие сотрудника вернуться на работу. Если сотрудник не согласен на отзыв, прерывать отпуск запрещается. Это следует из части 2 статьи 125 Трудового кодекса РФ. Отказ сотрудника выйти на работу не является нарушением трудовой дисциплины (п. 37 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2).

Ситуация: как оформить согласие сотрудника на отзыв из отпуска?

В трудовом законодательстве не сказано, как оформить согласие сотрудника на отзыв из отпуска. Чтобы избежать возможных претензий проверяющих, оформите согласие сотрудника приступить к работе письменно, одним из следующих способов:

– в виде заявления сотрудника в произвольной форме;

– в виде отметки сотрудника на приказе об отзыве из отпуска: «На отзыв из отпуска согласен».

Расчет

Проведем необходимые вычисления:

Расчет сумм заработной платы и отпускных

В данном случае отпускные причитаются работнику в общей сумме 16 800 руб. (1200 руб. x 14 дн.).

Из них сумма отпускных за неиспользованные дни отпуска равна 6000 руб. (1200 руб. x 5 дн.).

Поскольку в феврале 2022 г., включающем 20 рабочих дней, работник вместо отпуска фактически отработал три рабочих дня (с 12 по 14 февраля), его заработная плата за этот период составляет 4500 руб. (30 000 руб. / 20 дн. x 3 дн.).

Налог на доходы физических лиц (НДФЛ)

Учитывая, что работник отозван из отпуска в феврале, а полученный им в январе доход в виде отпускных за неиспользованные календарные дни отпуска засчитывается в счет выплачиваемой ему заработной платы за февраль, то организации необходимо скорректировать налоговую базу по НДФЛ за февраль, уменьшив ее на сумму отпускных за неиспользованные дни отпуска в размере 6 000 руб. и увеличив на сумму приходящейся на эти дни заработной платы в размере 4500 руб.

Как поступить с оставшимися неиспользованными днями отпуска

При досрочном отзыве сотрудника из отпуска неизбежно возникает вопрос: что делать с оставшимися днями? Все просто: их нужно компенсировать.

Причем, право выбора способа компенсации закреплено за сотрудником.

Он имеет возможность остановиться на следующих вариантах:

- Присовокупить ту часть отпуска, которая осталась неиспользованная, к отпуску следующего года. В этом случае ему придется ориентироваться на заранее составленный график отпусков предприятия;

- Догулять неиспользованные дни отпуска в текущем году. Неоспоримым плюсом здесь является то, что определиться со временем и датой отпуска в этом случае сотрудник может произвольно, на свое личное усмотрение. В большинстве случаем именно так и предпочитают поступать досрочно отозванные из отпусков сотрудники.

Перерасчет базы для начисления страховых взносов

Страховые взносы во внебюджетные фонды рассчитывают по итогам каждого месяца.

В рассматриваемой ситуации суммы отпускных были включены в базу для начисления страховых взносов в январе.

Учитывая, что работник отозван из отпуска в феврале, а полученный им в январе доход в виде отпускных за неиспользованные календарные дни отпуска засчитывается в счет выплачиваемой ему заработной платы за февраль, то организации необходимо скорректировать базу для начисления страховых взносов за февраль, уменьшив ее на сумму отпускных за неиспользованные дни отпуска в размере 6 000 руб. и увеличив на сумму приходящейся на эти дни заработной платы в размере 4500 руб.

В бухгалтерском учете в январе надо сделать проводку:

- по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 09 — 4 381,44 руб. — на сумму отпускных и страховых взносов уменьшен ОНА ((16 800 5107,20) x 20%).

В феврале, по факту отзыва работника из отпуска, одновременно надо сделать следующие сторнировочные записи:

- по дебету счета 96 и кредиту счета 70 — 6 000 руб. — на сумму отпускных за неиспользованные календарные дни отпуска;

- по дебету счета 96 и кредиту счета 69 — 1 824 руб. — на сумму страховых взносов с отпускных за неиспользованные календарные дни отпуска ((6 000 руб. x (22% 2,9% 5,1% 0,4%));

- по дебету счета 70 и кредиту счета 68 «Расчеты по налогам и сборам» — 780 руб.- на сумму НДФЛ, удержанного с отпускных за неиспользованные календарные дни отпуска (6 000 руб. x 13%);

- по дебету счета 09 и кредиту счета 68 «Расчеты по налогам и сборам» — 1 564, 8 руб.- на сумму ОНА, относящуюся к отпускным и страховым взносам за неиспользованные дни отпуска ((6000 1824) x 20%).

Пример 1. Регистрация отзыва из отпуска с помощью специального механизма продления

Сотруднику Захаркину С.П. предоставлено 14 дней отпуска с 22 ноября по 5 декабря. Сумма отпускных 19 112,66 руб., НДФЛ 2 485 руб.

Работника отзывают от отпуска на 2 дня: с 25 по 26 ноября. Неиспользованные дни отпуска Захаркин С.П. будет догуливать сразу после окончания исходного отпуска: 6 и 7 декабря.

Фактические периоды отпуска Захаркина С.П. с учетом отзыва и переноса 2 дней:

- с 22.11.2021 г. по 24.11.2021 г.

- с 27.11.2021 г. по 07.12.2021 г.

Зарегистрируем отзыв и перенос неиспользованных дней отпуска с помощью специального механизма продления отпуска.

Создадим документ-исправление Отпуск по ссылке Исправить внизу исходного документа Отпуск. На вкладке Основной отпуск укажем период отпуска с учетом новой даты окончания (07.12.2021 г.)

На вкладке Продления, переносы, отзывы добавим период, на который Захаркина С.П. отзывали из отпуска (25-26 ноября).

В результате отпускные были начислены за 14 дней (= 3 + 4 + 7).

Сумма отпускных тоже осталось прежней – 19 112,66 руб., НДФЛ не изменился – 2 485 руб.

При проведении документа в регистрах учета НДФЛ были сформированы движения, но итоговая сумма строк по каждому регистру равна нулю, а дата получения дохода и документ-основание не изменились:

- регистр накопления Учет доходов для исчисления НДФЛ

- регистр накопления Расчеты налогоплательщиков с бюджетом по НДФЛ

Документ-исправление Отпуск не оказал влияния на учет по НДФЛ. Это подтверждается отчетами Подробный анализ НДФЛ по сотруднику и Анализ НДФЛ по датам получения дохода (Налоги и взносы – Отчеты по налогам и взносам). Отпускные и налог с них учитываются в привязке к исходному документу (Отпуск №6 от 17.11.2021 г.) и дате получения дохода (18.11.2021 г.).

Строки с пустыми суммами в отчетах появились из-за движений, сформированных документом-исправлением Отпуск. Они не повлияют на учет по НДФЛ.

Если вторая часть отпуска после отзыва начиналась бы в декабре и при этом средний в декабре значительно выше, безопаснее увеличить сумму отпускных за вторую часть отпуска вручную в документе-исправлении Отпуск.