Что говорит законодательство

Условия оплаты труда каждого наемного работника определяются в трудовом или гражданско-правовом договоре. Работодатель обязан производить выплаты, установленные в соглашении, в полном объеме и в оговоренный срок.

Если заработок был исчислен не в полном объеме или за работником числится переплата, то работодатель вправе произвести перерасчет. Причем недоплаченные деньги работодателю придется выплатить в любом случае. А вот переплату можно не взыскивать. Это решение принимает работодатель в индивидуальном порядке.

Законодательно установлены следующие основания для пересчета:

- счетная ошибка;

- вознаграждения, исчисляемые по итогам года;

- изменение условий труда по договору;

- повышение МРОТ;

- по решению суда;

- по решению комиссии по трудовым спорам;

- предписания инспекторов ГИТ;

- индексация заработка;

- простой, невыполнение норм труда или обязанностей;

- неотработанные авансы и отпуска.

Для каждого основания перерасчета предусмотрены свои особенности. За несоблюдение требований на перерасчет зарплаты за прошлые месяцы предусмотрена ответственность.

Как учитывается индексация зарплаты

Работодатель обязан индексировать заработную плату ежегодно. Индексация влияет на расчет среднего заработка, который определяется для отпускных, больничных и др. Исчисляется средний заработок исходя из предшествующих 12 месяцев. Перерасчет зарплаты за прошлый год производится следующим образом:

- оклад и выплаты, зависящие от него, начисленные до момента индексации, увеличиваются на коэффициент индексации;

- иные выплаты (в фиксированной сумме) не изменяются.

Пример 1

Семенову С.С. при приеме на работу 01.10.2017 установлен оклад 30 000 руб. и надбавка за квалификацию 20% к окладу (6000 руб.). С 01.02.2019 произведена индексация оплаты труда по всему предприятию. У Семенова С.С. с этого момента оклад составляет 33 000 руб. и надбавка — 6600 руб. Кроме того, в октябре 2018 работнику выплачена премия в размере 10 000 руб. С 01.08.2019 сотрудник идет в отпуск. Нужно рассчитать ему средний заработок (весь период отработан полностью).

Выплаты с февраля по июль 2022 учитываются в сумме начисления:

Изменения в условиях оплаты труда

Размер и порядок оплаты труда относятся к существенным условиям трудового соглашения. И при любой корректировке договоренностей работодатель должен не только отразить изменения в договоре. Также требуется пересчет зарплаты.

Зачастую изменения заработка производится в связи с повышением уровня оплаты труда в компании, повышением МРОТ или изменением системы оплаты труда в организации полностью. Во всех случаях работники должны быть уведомлены о предстоящих изменениях и перерасчете зарплаты в установленном порядке.

Сокращение уровня заработной платы проводят гораздо реже. Но обстоятельства могут сложиться и таким образом. При ухудшении условий оплаты труда работников должны уведомить об изменении размеров вознаграждения не менее чем за два календарных месяца. Такой же срок предусмотрен и для сокращения. Например, когда работника переводят с полной ставки на 0,75 или полставки.

Коротко напомним, как оформить перерасчет заработной платы. Во-первых, требуется приказ или иное распоряжение руководителя об изменении условий оплаты труда. Затем новые правила и порядок расчета закрепляются в трудовом договоре с работником. К примеру, заключается дополнительное соглашение.

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

Ошибки в зарплатных расчетах

От ошибок не застрахован никто. Бухгалтер расчетного стола — не исключение. Поэтому ошибки в исчислении заработка сотрудников — дело распространенное. Как исправлять выявленный недочет, зависит от результата ошибки.

Например, может возникнуть необходимость произвести перерасчет зарплаты, если обнаружена недоплата. Иными словами, работнику было выплачено по факту меньше, чем он заработал. Работодатель должен исправить недочет и перечислить деньги. Причем никакого дополнительного согласия от подчиненного на пересчет в большую сторону не требуется. Основанием для доплаты является приказ руководителя.

Если обнаружена переплата, то ситуация меняется кардинально. Работодатель может простить переплату подчиненному. Например, в счет поощрения за хорошую работу или по доброте своей душевной. Но также вправе и удержать излишек, издав приказ.

Требуется соблюсти ряд требований:

- Срок удержания не может превышать одного календарного месяца с момента ошибки.

- Работник должен оформить заявление на перерасчет заработной платы или письменное согласие на удержание.

- Допускается оформить возврат через кассу. То есть подчиненный возвращает излишек одной суммой сразу.

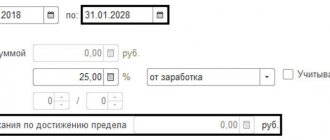

- Возможны частичные изъятия из заработка. Например, в размере 25% от зарплаты, до полного погашения переплаты. Определяется в заявлении работника на перерасчет зарплаты.

- Подчиненный вправе оспорить требования работодателя удержать переплату.

Согласие работника оформляется в виде документа.

ВАЖНО!

Даже при письменном согласии подчиненного нельзя удержать из зарплаты сотрудника больше, чем установлено на законодательном уровне: перерасчет заработной платы (статья ТК РФ № 137) не может превышать ограничений по максимальным размерам удержаний. Придется перенести часть изыскания на следующий месяц.

Счетной ошибкой следует считать арифметические недочеты при исчислении заработной платы. Также к ним относят и программные сбои при работе в специализированных бухгалтерских программах. А вот технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются. Коррекция зарплаты по техническим ошибкам не производится.

Доначисление заработной платы

Ошибки в начислении заработной платы не редкость. И не всегда удается выявить ошибку самостоятельно. В тех случаях, когда ошибку нашли трудинспекторы, последствий не избежать. Однако бухгалтера страшит не столько ответственность, сколько работа, которую придется сделать в случае доначисления заработной платы.

Материальная ответственность работодателя за задержку выплаты заработной платы установлена ст. 236 ТК РФ. При нарушении работодателем установленного срока выплаты заработной платы работодатель обязан выплатить ее с начислением процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день задержки (начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно). Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Но, как мы говорили выше, выплатой компенсации работа бухгалтера не закончится. Главное впереди. Ведь ошибку нужно еще исправить в бухгалтерском учете. Возникает вопрос: нужно ли корректировать отчеты в ПФР и ФСС, уточнять сведения персонального учета?

ВАЖНО В РАБОТЕ

Заработная плата работника, составной частью которой (в зависимости от применяемой у работодателя системы оплаты труда) является тарифная ставка, согласно ст. 135 ТК РФ устанавливается трудовым договором в соответствии с действующей у данного работодателя системой оплаты труда.

Пример.

Государственная инспекция труда провела проверку в обществе, применяющем УСН с объектом «доходы». По итогам проверки были обнаружены ошибки в начислении и выплате заработной платы за 2014 год и I квартал 2015 года. В результате проверки инспектор принял решение о доначислении заработной платы работникам общества. Бухгалтерская отчетность за 2014 год подписана. Ошибка не является существенной.

ПОЛЕЗНО ЗНАТЬ

Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности устанавливает ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Бухгалтерский учет

В соответствии с п. 2 ПБУ 22/2010 неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете или бухгалтерской отчетности организации признается ошибкой.

В рассматриваемой ситуации организация за отчетный период 2014 года и I квартал 2015 года неправильно начисляла и выплачивала работникам заработную плату. Выявленные ошибки и их последствия подлежат обязательному исправлению (п. 4 ПБУ 22/2010). Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка (п. 5 ПБУ 22/2010).

Следовательно, недоначисленная сумма заработной платы за I квартал 2015 года отражается в бухгалтерском учете в обычном порядке в том месяце, в котором ошибка обнаружена.

| Дебет | Кредит | Операция |

| 20 (23, 25, 26, 44 и др.) | 70 | Доначислена заработная плата |

| 20 (23, 25, 26, 44 и др.) | 69 | Доначислены страховые взносы |

| 70 | 68 | Удержан НДФЛ |

| 70 | 51 (50) | Перечислена заработная плата |

| 68 | 51 | Уплачен НДФЛ |

| 69 | 51 | Уплачены страховые взносы |

ПБУ 22/2010 установлен различный порядок исправления ошибки предшествующего отчетного года, выявленной после даты подписания бухгалтерской отчетности за этот год, в зависимости от того, является ли эта ошибка существенной. Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период.

Существенность ошибки организация определяет самостоятельно исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Исходя из положений п. 3 ПБУ 22/2010 критерии существенности ошибки должны быть прописаны в учетной политике организации.

Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010).

Порядок исправления существенной ошибки установлен п.п. 7–13 ПБУ 22/2010.

При этом, например, субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, в порядке, установленном п. 14 ПБУ 22/2010, без ретроспективного пересчета (абз. 6 п. 9 ПБУ 22/2010).

В рассматриваемой ситуации допущенная ошибка для организации не является существенной, соответственно, доначисление заработной платы за 2014 год отражается следующими проводками:

| Дебет | Кредит | Операция |

| 91 | 70 | Доначислена заработная плата |

| 91 | 69 | Доначислены страховые взносы |

| 70 | 68 | С выплачиваемой заработной платы удержан НДФЛ |

ПОЗИЦИЯ МИНФИНА

Сумма компенсации, рассчитанная исходя из 1/300 действующей ставки рефинансирования (минимального размера), не облагается НДФЛ независимо от того, предусмотрена выплата процентов коллективным (трудовым) договором или нет.

— Письмо от 18.04.2012 № 03-04-05/9-526.

Не забываем также выплатить компенсацию за задержку заработной платы. Компенсация (проценты) за задержку заработной платы по своей сути является санкцией за нарушение обязательств. Штрафы, пени, неустойки за нарушение условий договоров принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией (п. 14.2 ПБУ 10/99).

На основании положений п. 12 ПБУ 10/99 такие расходы организации относятся к прочим и отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредиту счета 73 «Расчеты с персоналом по прочим операциям».

В бухгалтерском учете денежная компенсация при нарушении установленного срока выплаты зарплаты признается прочими расходами (п. 11 ПБУ 10/99). Начисление и выплату компенсации отражают проводками:

| Дебет | Кредит | Описание |

| 91, субсчет «Прочие расходы» | 73 | Сумма процентов за задержку выплаты заработной платы включена в состав прочих расходов |

| 91, субсчет «Прочие расходы» | 69 (по субсчетам) | Начислены страховые взносы на сумму компенсации |

| 73 | 50 (51) | Выплачена компенсация за задержку зарплаты |

ПОЗИЦИЯ МИНЗДРАВСОЦРАЗВИТИЯ

Компенсация, выплачиваемая на основании ст. 236 ТК РФ, облагается страховыми взносами на общих основаниях, поскольку в ст. 9 Закона № 212-ФЗ среди необлагаемых выплат она прямо не упомянута.

— Письмо от 15.03.2011 № 784-19.

Отчетность в ПФР и ФСС

Статьей 17 Закона № 212-ФЗ предусмотрены случаи, с наступлением которых плательщику страховых взносов следует внести изменения в ранее поданные расчеты (по формам РСВ-1 ПФР и 4-ФСС):

- при обнаружении факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов обязан внести необходимые изменения в расчет и представить в орган контроля уплаты страховых взносов уточненный расчет по начисленным и уплаченным страховым взносам (ч. 1 ст. 17 Закона № 212-ФЗ);

- при обнаружении плательщиком страховых взносов в поданном им в орган контроля уплаты страховых взносов расчете по начисленным и уплаченным страховым взносам недостоверных сведений, а также ошибок, не приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов вправе внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в орган контроля уплаты страховых взносов уточненный расчет по начисленным и уплаченным страховым взносам. При этом уточненный расчет по начисленным и уплаченным страховым взносам, представленный после истечения установленного срока подачи расчета по начисленным и уплаченным страховым взносам, не считается представленным с нарушением срока (ч. 2 ст. 17 Закона № 212-ФЗ).

ПЕРВОИСТОЧНИК

Датой осуществления выплат и иных вознаграждений считается день их начисления плательщиками страховых взносов в пользу работника.

— Пункт 1 ст. 11 Закона № 212-ФЗ.

В письмах ФСС России от 17.11.2011 № 14-03-11/08-13985, Минздравсоцразвития России от 28.05.2010 № 1376-19 разъяснено, что обнаружение в текущем отчетном (расчетном) периоде необходимости удержать с работников выплаты, которые были излишне начислены им в прошлых отчетных (расчетных) периодах, либо, наоборот, доначислить выплаты за прошлые отчетные (расчетные) периоды не является обнаружением ошибки в исчислении базы для начисления страховых взносов, поскольку в каждом из указанных периодов (прошлом и текущем) база для начисления страховых взносов определялась как сумма выплат и иных вознаграждений, начисленных в пользу работников именно в том периоде. Поэтому внесения изменений в расчет по начисленным и уплаченным страховым взносам за прошлые периоды в рассматриваемых ситуациях не требуется.

Таким образом, исправлять отчетность по страховым взносам за 2014 год и за I квартал 2015 года в рассматриваемой ситуации не требуется.

ПОЛЕЗНО ЗНАТЬ

Расчетным периодом по страховым взносам признается календарный год. Отчетными периодами признаются I квартал, полугодие, девять месяцев календарного года, календарный год.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Как составить бухгалтерскую справку о перерасчете зарплаты

Унифицированного бланка, который могут использовать коммерческие организации, не разработано. Поэтому можно использовать форму 0504833, предназначенную для государственных учреждений, или составить справку в свободной форме. Например, как наш образец.

Итак, что нужно указать в справке:

- Наименование организации и ее реквизиты.

- Наименование документа, дату его составления и номер.

- Суть операции, проведенные расчеты. Здесь нужно указать, почему работнику нужно пересчитать зарплату, сколько нужно доначислить работнику или удержать с него. Также нужно указать и другие тонкости: например, при задержке части зарплаты работодатель должен выплатить работнику соответствующую компенсацию.

- Должность и ФИО работника, который составлял документ.

- Подпись работника, ответственного за составление справки. Кроме того, справку должен подписать и главный бухгалтер. Если документ составлял сам главбух, то достаточно только его подписи.

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

- Исправления допускается внести вручную. Или использовать для начисления специализированные бухгалтерские программы.

- Корректировку расчетов производите только на основании распорядительной документации.

- Если нужно произвести удержание из заработка, то обязательно получите согласие работника.

- Соблюдайте сроки пересчетов при выявлении ошибок. Исправить счетный недочет в начислении можно только в течение календарного месяца.

ВАЖНО!

Удержать зарплату без письменного согласия подчиненного нельзя, вне зависимости от видов выплат и оснований к перечислению. Работник может оспорить любые действия нанимателя через суд.

Период для перерасчета

Пересчет суммы заработка осуществляется за тот период, когда зарплата начислялась некорректно. Сразу после обнаружения ошибки работодатель должен вернуть недоплату сотруднику, если такая имелась.

В некоторых случаях может возникнуть необходимость пересчета заработка за предыдущий год. Это также допустимо, но связано с дополнительными сложностями. В указанной ситуации необходимо будет внести соответствующие корректировки в налоговую отчетную документацию, если она была сдана.

Если бухгалтер допустил счетную ошибку и начислил зарплату в большем размере, то результатом может стать недоимка по налогу на прибыль, так как налогооблагаемая база была несправедливо уменьшена. На основании пересчета по положениям ст. 54, 81 Налогового кодекса у бухгалтера возникает необходимость сдать уточненную декларацию. При пересчете по другим основаниям она отсутствует.

Что касается необходимости удержаний из зарплаты, то налоговую базу по НДФЛ это не уменьшает. Если же уменьшается сама зарплата, то излишне удержанный НДФЛ нужно вернуть.

При ее увеличении – НДФЛ удерживается и перечисляется в бюджет при выплатах пересчета.

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

| Ситуация перерасчета | Перечень документов |

| Ошибка в расчетах | Приказ бухгалтерии произвести перерасчет заработной платы, подписанный руководителем. Письменное согласие работника на удержание из заработка. |

| Судебные решения | Заключение или решение судебного органа, комиссии по трудовым спорам или требование инспектора ГИТ. Допускается оформить распоряжение об исполнении судебного решения. |

| Изменение условий оплаты труда | Приказ об изменении оплаты. Дополнительное соглашение к трудовому договору. Положение по оплате труда при изменении СОТ. Уведомления работников об изменении оплаты (при уменьшении выплат). Новое штатное расписание (при сокращении ставок). Тарификационные списки и тарификации. |

| Увеличение МРОТ | Приказ руководителя об увеличении МРОТ. Дополнительное соглашение к трудовому договору. |

Возврат в результате неточности в расчетах

Для удержания излишне выплаченной заработной платы по данному основанию важно понимать, что под зарплатой понимается вознаграждение за труд, т. к. в отношении других выплат вышеуказанный запрет не действует.

С информацией о том, как отличить выплаты, включаемые в состав заработной платы, от иных видов вознаграждений, можно ознакомиться в статье «Какие бывают виды премий и вознаграждений работникам».

Неточность в расчетах является основанием для возврата излишне выплаченной заработной платы, если лицом, осуществлявшим ее исчисление, допущена ошибка. Например, при сложении сумм премии (200 руб.) и оклада (10 000 руб.) вместо 200 было введено в расчет 2 000 (т. е. указан лишний ноль), и т. п.

См. также «Сбой программы — счетная ошибка или нет?».

В результате счетной ошибки автоматически увеличивается сумма страховых взносов и удержанного НДФЛ. Как исправить эти показатели при обнаружении ошибки в расчетах, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Сроки и периоды давности для перерасчета

Пересчитать вознаграждения работников можно не всегда. Важно соблюдать сроки давности. Законодатели установили следующие ограничения:

- в отношении трудящихся допускается проводить пересчеты в течение всего срока действия трудового договора;

- если нужно произвести перерасчет заработной платы после увольнения, это допускается только в течение трех месяцев с момента расторжения трудового договора либо со дня, когда работник узнал о недоплате.

При нарушении трудовых прав у потерпевшей стороны есть всего три календарных месяца, чтобы обратиться в суд. Срок давности исчисляется с момента совершения правонарушения либо с момента, когда потерпевшая сторона узнала о нарушении прав.

ВАЖНО!

Исковые сроки перерасчета заработной платы при недоплате по трудовым спорам могут быть увеличены, но только при уважительных причинах. Например, болезнь самого истца, несчастный случай, природный катаклизм либо заболевание близких родственников. Обстоятельства придется подтвердить документально.

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

Соблюдайте алгоритм:

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

ВАЖНО!

Работодатель несет административную ответственность за нарушение норм трудового законодательства. Размер штрафных санкций зависит от степени тяжести нарушения и срока давности проступка.

Добровольный возврат долга

Если возвращен аванс, корректировок по страховым взносам делать не придется, поскольку с сумм аванса страховые взносы не начисляются. То же и с НДФЛ, если работодатель не удерживает налог с выплаченных авансов.

Если удерживает, то перечисленный налог придется возвращать на расчетный счет или засчитывать в счет будущих платежей в бюджет, а по сотруднику делать уточненную справку 2–НДФЛ, если налоговый период, в котором произошла переплата, истек.

При возврате отпускных бухгалтер должен сторнировать проводку по их начислению и аннулировать расходы в виде начисленных отпускных в налоговом учете.

Образуется переплата по страховым взносам. За текущий период нужно учесть корректировки по их начислению, а переплату отрегулировать дальнейшими платежами.

Если в связи со снятием начисления отпускных в персонифицированном учете в ПФР по сотруднику образуются отрицательные значения, отчет у компании не примут. Поэтому корректировать придется не текущий, а предыдущий период.

Образуется переплата по НДФЛ, удержанного из суммы отпускных и перечисленного в бюджет. Если Справка 2–НДФЛ за соответствующий год сдана, нужно сделать уточненную справку – текущей датой со старым номером.

Проводка по начислению НДФЛ с отпускных сторнируется. Образовавшуюся переплату по налогу можно вернуть на расчетный счет или зачесть в счет будущих платежей в бюджет.

Примеры смотрите в бераторе «Практическая энциклопедия бухгалтера»

Переплата зарплаты