Кассовый чек пробит неправильно: зачем нужна объяснительная

Объяснительная записка — это документ, происходящий из сферы трудового права. В соответствии со ст. 192 ТК РФ за ненадлежащее исполнение трудовых обязанностей работодатель вправе применять к работникам дисциплинарные взыскания. Но прежде чем принимать такие решения, он должен запросить у работника письменные объяснения по поводу совершенных действий (ст. 193 ТК РФ). Ошибка кассира при пробитии кассового чека как раз может быть примером ненадлежащего исполнения обязанностей.

Применение кассовых аппаратов тесно связано с налоговыми правоотношениями. Объяснительная записка кассира — ценный источник данных при налоговой проверке магазина (и возможном судебном споре), поскольку она позволяет инспектору ФНС (или суду) установить обстоятельства неприменения ККТ в порядке, установленном законом.

Неприменение ККТ — повод считать, что налогоплательщик занизил налоговую базу, не осуществив корректную фискализацию выручки. Кроме того, неприменение ККТ — само по себе серьезное нарушение норм законодательства, регулирующего расчеты хозяйствующих субъектов с физлицами (прежде всего, закона «О ККТ» от 22.05.2003 № 54-ФЗ). За такое нарушение предусмотрены серьезные штрафы.

Содержание записки может стать аргументом, чтобы к магазину не были применены санкции.

Если у вас есть доступ к «КонсультантПлюс», узнайте, что делать, если вы обнаружили ошибку в чеке ККМ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Рассмотрим, как правильно написать объяснительную об ошибочно пробитом чеке.

Чек коррекции или возврат

Из нашей статьи вы узнаете:

Рассчитывая покупателей, сотрудник может допустить ошибку при оформлении кассового чека. Также могут возникнуть вопросы из-за недостатка средств у клиента для расчета, сбоя кассы и других проблем. Итогом становится расхождение в учете ОФД, которое Федеральная налоговая служба рекомендует исправлять, выбивая чек коррекции или возврата.

Когда какой чек оформлять

Чек коррекции для ОФД выбивают когда:

Чек коррекции для ОФД выбивают когда:

| Чек на возврат выбивают когда:

|

Как оформить чек коррекции

Есть два способа: «Самостоятельно», если ошибка обнаружена сотрудником магазина до налоговой, либо «По предписанию» — когда есть имеется распоряжение ФНС.

Делать это можно с любого кассового аппарата, принадлежащего организации.

Как оформить чек коррекции самому:

оформите служебную записку или акт, укажите причину неприменения ККТ, дату и номер документа, перечень расчетов, без кассы с полной расшифровкой по перечню товаров, дате продажи, цене, количеству;

сформируйте чек коррекции для ОФД с указанием реквизитов отчетного платежного документа, который необходимо исправить.

Если ошибка была обнаружена ФНС, документ необходимо передать в налоговые органы.

Когда оформлять чек коррекции или возврата

В любой день.

Если избыток или недостачу нашли во время смены, можно оформить чек до итогового отчета о её закрытии. Если документ уже сформирован, формирования последнего документ его можно оформить по открытии новой смены на следующий день.

Реквизиты подобного документа аналогичны обычному и должны включать ИНН, номер кассового аппарата, фискальный признак, систему налогообложения, адрес расчета. Существенным отличием здесь будет отсутствие отражения перечня товара, объема и цены, так как подобный документ необходим только для налоговой службы и ОФД. Также в нем нет QR-кода, необходимого для проверки подлинности документа покупателем или контролирующими органами.

Как оформить чек возврата

Если у вас установлена автономная ККТ, то операции проводят через меню кассы. Сам процесс оформления чека возврата проходит следующим образом:

1

выбираем «Возврат прихода» или «Возврат расхода» в зависимости от вида корректируемой операции (если ФФД версии 1.1, то указывают признак некорректного документа для внесения дополнительного реквизита чека);

2

производим возвратную операцию в ОФД с такими же данными, как указано в неправильном чеке;

3

оформляем приход или расход в ОФД уже с нужными реквизитами;

4

составляем акт или служебную записку с указанием цены, количества, наименованиями, стоимости;

5

передаем акт в налоговую службу

Будет ли наложен штраф при выдаче чека коррекции в ОФД

Все действия по оформлению чеков возврата или коррекции проводят только при условии, что не была использована онлайн-касса. Соблюдение этого правила предотвратит возможный штраф со стороны налоговых служб за неприменение при расчетных операциях ККТ.

Согласно законодательству, за неиспользование онлайн-кассы, служащей для контроля ОФД полноты уплаты налогов, предусмотрен штраф, который зависит от вида нарушителя и суммы неучтенной выручки. Для ИП он составит 25–50 % от неучтенной суммы, но не менее 10 000 рублей. Для юридических лиц ставка возрастает до 75–100 % выручки при минимальной планке в 30 000 рублей. Если сумма неучтенных расходов по данным ОФД превысила 1 миллион рублей либо это нарушение было зарегистрировано второй раз в течение года, то налоговые службы могут остановить деятельность индивидуального предпринимателя либо юридического лица на 90 суток.

Одновременно законодательство предусматривает снятие подобных санкций при оформлении чека коррекции в ОФД при условии, что плательщик в добровольном порядке уведомил органы ФНС о неиспользовании при ведении расходных операций онлайн-кассы. Для этого должны выполняться одновременно с оформлением чека коррекции следующие условия:

1

произошел расчет за продажу товара или оказание услуг без использования онлайн-кассы, выдачи чека;

2

налоговые органы не обнаружили подобного правонарушения, а индивидуальный предприниматель либо юридическое лицо самостоятельно известили ФНС о правонарушении;

3

пользователь самостоятельно ликвидировал данное нарушение закона путем оформления чека коррекции или возврата с сообщением об этом в органы налоговой службы;

4

данное нарушение было совершено впервые либо с момента уплаты штрафных санкций прошло более 1 года;

5

в налоговые службы предоставлен достаточный объем данных, подтверждающих факт правонарушения и его исправления.

Для предотвращения штрафных санкций юридическими лицами и индивидуальными предпринимателями сотрудники Федеральной налоговой службы выпустили дополнительные пояснения относительно последнего пункта. Согласно документу, каждый расчет, который был проведен без использования онлайн-кассы, должен учитывать требования:

- каждый расчет должен быть отражен в чеке коррекции ОФД отдельной строкой (подобная возможность появилась в чеках, которые составлены в соответствии с форматом 1.1), а если это сделать общей суммой, то не удастся установить конкретную операцию;

- если формат кассы не позволяет ввести каждую операцию отдельной строкой, то дополнительно в налоговые органы важно предоставить акт, где указан каждый расчет, произошедший без применения онлайн-кассы.

Предоставить акт и пояснения о проведении операции необходимо в течение трех дней после оформления чека коррекции ОФД. Если же за это время ФНС узнала о правонарушении (например, была совершена контрольная закупка или клиент самостоятельно обратился в налоговые органы), то избавиться от штрафных санкций не получится.

Особенности оформления чека коррекции

Выбивание ошибочных чеков ОФД при продаже товаров, реализации услуг, к сожалению, довольно рядовая ситуация, поэтому с необходимостью коррекции сталкиваются любая компания или индивидуальный предприниматель. Для удобства и предотвращения появления повторной ошибки в течение года оформлять возврат и коррекцию можно на любом из кассовых аппаратов, зарегистрированных на предприятии.

Кому необходима онлайн-касса и ОФД

На сегодня наличие подобной кассы ОФД, контролирующей в удаленном режиме объем выручки и, соответственно, полноту уплаты налогов, необходимо всем юридическим лицам и индивидуальным предпринимателям. Исключением остаются следующие категории:

ИП, занимающиеся продажей театральных билетов и абонементов;

ИП, сдающие в аренду жилую недвижимость в многоквартирных домах;

ИП и юрлица, реализующие бахилы;

организации сферы образования;

организации сферы физкультуры и спорта;

организации сферы культуры и досуга;

ИП, реализующие продукцию или услуги собственного производства без привлечения наемных сотрудников (отсрочка до 1 июля 2021 года);

ТСЖ и жилищные кооперативы для приема оплаты за услуги ЖКХ и иные в рамках уставной деятельности.

К кому обратиться за помощью

Если в планах заниматься оказанием услуг, продажей различных товаров, собираетесь расширить свою деятельность, то обращайтесь в нашу . Мы продаем, внедряем и технически обслуживаем онлайн-кассы ОФД, иное программное обеспечение для ведения торговли, оказания услуг. Выбирая в качестве подрядчиков нашу компанию, вы получаете:

индивидуальный подбор ПО для работы с ОФД с учетом специфики деятельности компании;

доступные цены на все услуги;

обучение персонала и техническое сопровождение всех продуктов;

поставку только сертифицированного для работы с ОФД оборудования;

оперативное внедрение разработок и продуктов;

консультирование и оперативное решение возникающих проблем.

Обращайтесь в Астрал ОФД, чтобы проще передавать фискальные данные.

Мы предоставляем аналитику, чеки по смс и доступ к собственному API — точно ничего не пропустите.

Что писать в объяснительной

В объяснительной на имя директора отражаются:

1. Сведения об адресате объяснительной (как правило, это наименование компании-работодателя, Ф.И.О. непосредственного руководителя кассира или директора фирмы).

2. Наименование документа — «Объяснительная записка о некорректно пробитом кассовом чеке».

3. Разъяснения от первого лица, содержащие:

- сведения о совершенном действии с указанием даты, времени;

- сведения о кассовом аппарате, на котором были совершены ошибочные действия (модель, заводской номер, сведения о фискальном накопителе);

- формулировки о причинах, которые побудили кассира совершить ошибки при пробитии кассового чека.

На документе проставляются дата, подпись кассира. Нелишним будет предусмотреть и графу о получении документа адресатом.

Образец объяснительной о неправильно пробитом чеке в рассмотренной нами структуре вы можете скачать по ссылке ниже:

Если вы неправильно выбили сумму в кассовом чеке, формулировка в объяснительной будет отличаться. Шаблон объяснительной можно посмотреть в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе К+ бесплатно.

Объяснительная записка о неправильно пробитом чеке

Кассир в течение рабочего дня выполняет много однотипной работы, требующей кропотливого внимания. Вследствие человеческого фактора вполне могут иметь место ошибки в пробитии кассовых чеков. Поскольку это финансовые документы, влияющие на отчетность, все эти неточности должны быть зафиксированы и оформлены в установленном порядке. Нужно принять меры к тому, чтобы в будущем максимально снизить количество таких ошибок, а для этого изучить их причины.

Изложить обстоятельства неправильно пробитого кассового чека кассира просят в объяснительной записке, которую прикладывают к другим документам для оформления таких нарушений.

Случается, что допущенная ошибка замечается сразу после допущения и может быть тут же исправлена. Например, неправильно пробита цена товара, покупатель указал на это, кассир пробил товар верно. Но информация об ошибочном чеке уже зафиксирована в памяти ККМ. Чек с ошибкой должен быть «легализован» специальным отчетом в конце дня и приложенной к нему объяснительной запиской кассира вкупе с испорченным чеком.

Итоги

Объяснительная записка — инструмент из трудового права. Но на практике он играет значимую роль при выяснении обстоятельств налоговых правонарушений и нарушений законодательства о применении ККТ и даже может спасти от штрафов. О том, как писать объяснительную записку, мы подробно рассказали в данной статье.

Узнать больше о разрешении проблемных ситуаций, связанных с применением онлайн-касс, вы можете в статьях:

- «Неправильно пробит чек по онлайн-кассе — что делать»;

- «Забыли пробить чек при оплате картой — что делать».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Оформление записки об ошибочном чеке

Закон РФ ФЗ № 54 от 22.05.203 года «О применении контрольно-кассовой техники…» требует, чтобы учреждения, получающие за реализацию товаров или за оказание услуг наличные средства от клиентов, обязаны устанавливать кассовые аппараты. В обязанности кассира входит выдача потребителю оригинального кассового чека. Однако в данном Законе отсутствуют сведения о том, как отменить выбитый по ошибке чек. В п.4.3 письма Минфина №104 от 30.08.1993 года говорится, что при ошибке кассира в отношении выбитого чека, он должен выполнить следующее:

- При невозможности погашения чека на протяжении рабочего дня, актировать его при завершении смены.

- Составить акт по унифицированной форме № КМ-3, принятой Госкомстатом РФ N 132 от 25.12.1998 г.

- Отобразить в “Журнале оператора-кассира” выданные деньги по вернувшимся чекам.

Следует заметить, что при ошибочно выданном чеке акт КМ-3 составляется в обязательном порядке. К этому акту прикрепляется испорченный чек, с отметкой о его погашении, а также письменное объяснение кассира, сделавшего ошибку. Испорченные чеки приклеиваются на чистый лист бумаги. Все названные материалы отправляются в бухгалтерию учреждения. Данная процедура отображена в разъяснении УМНС РФ N 29-12/17931 от 02.04.2003 г.

Объяснительная по возврату чека

При работе возможно и другое обстоятельство. Например, неправильный чек выявлен кассиром после составления ежедневной отчётности. Работник кассового аппарата выполняет ту же процедуру, которая описана в предыдущем разделе, однако сведения об ошибке в его журнал не заносятся. Бухгалтер, в этом случае, обязан оформить РКО на разницу в сумме и заверить отчет у кассира, и у руководства. Ордер оформляется из кассы «бухгалтерии», так как сменное денежное поступление по кассовому аппарату уже оприходовано.

Кассир, при этом, как и в первоначальном варианте, обязан оформить письменное объяснение о случившемся. Письменное объяснение составляется по таким же правилам.

Ситуация седьмая: деньги приняты за товар, которого вообще нет в кассовом чеке

Как это происходит

Закончим самым сложным случаем. Возможны два варианта:

Что делать

Чтобы избежать наказания, нужно как можно быстрее оформить чек коррекции. Его увидит Федеральная налоговая служба и в случае проверки вопросов к вам не будет.

Сформировать чек коррекции надо сразу после обнаружения ошибки. Теоретически это можно сделать с любой день после ошибочной продажи. Но тянуть не стоит: если покупатель обратиться в налоговую с жалобой раньше, чем вы произведете коррекции, оправдаться будет сложнее.

Как избежать

Алгоритм действий такой же, как и в предыдущих случаях. Контролируйте продавцов, применяйте видеосъемку и используйте другие технические средства.

Пример объяснительной записки о неправильно пробитом чеке

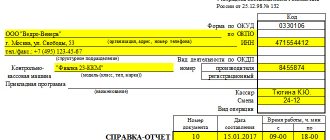

Генеральному директору ООО «Лукошко» Крамолину Н.О. кассира Демьяновой А.Н.

ОБЪЯСНИТЕЛЬНАЯ ЗАПИСКА о неправильно пробитом чеке

Я, Анна Николаевна Демьянова, кассир универсама «Лукошко», работая 14 сентября 2022 года на кассовом аппарате АМС-100К (заводской номер № 00015678), неправильно пробила чек № 0006 на сумму 167 руб. 75 коп. (сто шестьдесят семь руб. 75 коп.). Причина ошибки – плохое самочувствие вследствие головной боли, что вызвало невнимательность при работе на ККМ.

14.09.2017 Кассир /Демьянова/ А.Н. Демьянова

Всё об объяснительной записке и другие примеры — здесь.

Источник

Ситуация четвертая: чек пробит на сумму меньше стоимости покупки, клиент уже покинул магазин

А вот тут покупатель вряд ли вернется и доплатит за товар. Но это не точно: добросовестных клиентов довольно много. Люди понимают, что за такую ошибку спросят с кассира. А у них и так зарплата маленькая и работа тяжелая.

Как это происходит

Смотрите ситуацию номер 2 с той разницей, что клиент уже успел уйти. В результате в кассе образуется недостача, которую требуется компенсировать, если покупатель не вернулся и не доплатил.

Что делать

Формировать 2 чека: “возврат прихода” и новый фискальный документ продажи. Но возникает дополнительная сложность: чем компенсировать возникший отрицательный кассовый разрыв. Вариантов 2: вычесть эти деньги из зарплаты продавца-кассира или списать товар. Готового решения здесь быть не может, все зависит от множества факторов: финансового положения магазина, отношений с персоналом, репутации самого кассира. Если средства позволяют и сумма сделки невелика, можно произвести списание.

Как оформить ошибочно пробитый чек?

Способ исправления ошибки зависит от того, когда ее выявили.

Кассир составил чек на сумму большую необходимой, покупатель заметил разницу и сразу указал ответственному сотруднику на нее.

В этом случае нужно забрать неверный документ у покупателя и выдать ему правильный. В конце дня работник составит отчет п форме КМ-3, в котором отразит сумму возврата по неиспользованным и ошибочным чекам.

Неверный документ обязательно нужно приложить к отчету, поставив на нем о. Если он отпечатан на термобумаге, рекомендуется снять с него копию. Текст, нанесенный на такую бумагу, быстро выцветает, и дополнительные меры позволят избежать проблем с контролирующими инстанциями.

Относительно совершенной ошибки кассир обязан в конце дня написать объяснительную на имя руководителя фирмы. В этой бумаге указываются причины допущенной оплошности: невнимательность, проблемы в работе кассовой аппаратуры и т.д.

Делать чек на дельту нет необходимости: эта операция не повлияет на величину налога, рассчитываемую кассовым аппаратом. Она может быть необходима только для упрощения ведения бухгалтерского отчета внутри организации. Сумма ошибочно пробитых чеков отражается в кассовом журнале в графе 15. Делать РКО не нужно.

Основание для уменьшения дневной выручки – КМ-3. Ошибочно пробитый чек вычитается из полученной суммы. Отчет распечатывается в одном экземпляре и подписывается директором компании, руководителем отдела и сотрудником кассы.

Если чек был пробит на сумму, меньшую нужной, следует выбить документ на разницу. Кассир не имеет права не выполнить эту операцию: его действия будут расценены налоговыми органами как неиспользование ККМ, что влечет серьезные штрафы для организации. Согласно действующей практике, чек на неполную сумму приравнивается к невыданному.

Если ошибку обнаружили после подготовки ежедневного отчета с гашением, ее необходимо исправить. Порядок действий ответственного сотрудника аналогичен Ситуации №1, за исключением пункта о внесении данных в журнал кассира.

Аннулирование ошибочной операции делается путем создание РКО на разницу. Ордер выдается из «головной кассы», потому что к этому моменту дневная выручка уже оприходована.

Оставить недочет неисправленным нельзя. Действия компаний, связанные с применением ККМ, строго контролируются налоговыми службами. Нарушения караются штрафами, составляющими 40-50 тыс. рублей за одну оплошность. Поэтому кассиру следует знать инструкцию по корректировке ошибок и применять ее на практике.

Не печатался ндс в чеке объяснительная в налоговую

С этой целью предусмотрены отдельные операции по онлайн-кассе с одноименными названиями, сопровождающиеся изготовлением специальных документов — чека коррекции или чека возврата прихода. Поэтому ответ на вопрос: «Как оформить ошибочно пробитый чек» — таков: необходимо осуществить операцию по коррекции ранее произведенных расчетов или возврату прихода.

Корректировать расчеты по онлайн-кассе придется, если есть:

- неточности, повлиявшие на возникновение недостач.

- ошибки, повлекшие проведение по кассе лишних сумм;

Далее мы объясним, почему необходимо исправлять ошибки в расчетах по онлайн-кассе.

инспекцию АТОЛ. Мы уже писали письмо в техническую поддержку, разговаривали с техническим специалистом АТОЛ, технический специалист утверждает что обращение к ставкам НДС в ККТ АТОЛ происходит по индексу. Мы со своей стороны сформировали XML документ, который отправляется на ККТ и выяснили что индексы не используются, а используются только определенные теги.

Нас интересуют теги «Tax» и «TaxSum» именно по этим тегам ККТ определяет какую ставку напечатать в чеке ККМ.

Документальное оформление возврата по онлайн-кассе

При этом, нужно иметь в виду, что для заполнения такого ордера магазину придется обязательно указывать персональные данные покупателей. Кроме того, РКО должен быть подписан. Данные покупателя, конечно, будут в заявлении на возврат, а подписать РКО его можно попросить вместе с заявлением (но тут уже возникает неоднозначная трактовка по части законности процедуры, и если есть сомнения — придется просить покупателя еще раз зайти не ранее следующего дня для подписи РКО). Так или иначе, это дополнительная бумажная работа, которая по законодательству не требуется и, к тому же, может не лучшим образом сказаться на отношении покупателей. Главное при формировании такого чека — выбрать в кассовой программе правильное значение реквизита «признак расчета».

Конкретно при возврате товара он может быть представлен в единственном правильном варианте — как «возврат прихода». Другой очень похожий реквизит — «расход», применим, только если магазин что-то сам приобретает у покупателя (например, выращенные им овощи в целях перепродажи).

- Распечатать на онлайн-кассе отчет о состоянии счетчиков и отчет о закрытии смены (практически всегда они формируются одновременно).

- Выписать из отчета о состоянии счетчиков суммы, соответствующие тем, что были возвращены покупателям — причем, только те суммы, что выплачивались наличными (эквайринг, как мы уже знаем, в расчет не берется).

- При заполнении ПКО — на суммы, соответствующие приходу (опять же, только наличными), уменьшить их на суммы возврата, выписанные из отчета на предыдущем этапе.

- Заполнить на основании ПКО (и РКО по прочим операциям, если они были) Кассовую книгу, сдать ее в бухгалтерию.

В общем случае такая ситуация не должна доставлять проблем магазину — поскольку Закон о защите прав потребителей разрешает продавцам возвращать денежные средства за сданные товары не сразу после обращения покупателя, а в течение 10 следующих дней. Поэтому магазин может, указав на это правило в Законе (который в виде небольшой книжки обычно расположен в магазине на видном месте), попросить покупателя немного подождать.

Объяснительная по возврату чека

Может возникнуть и другая ситуация. Ошибка обнаружена самим кассиром после подготовки ежедневного отчёта. Кассир делает те же самые действия, что и в первой ситуации, но не вносит данные об ошибке в свой журнал.

Бухгалтер должен сделать РКО на сумму разницы и подписать его у руководителя, и у кассира. Ордер выписывается из «бухгалтерской» кассы, так как дневная выручка по конкретной кассовой машине уже оприходована.

Точно так же, как и в первом случае, кассир должен написать объяснительную записку о происшествии. Информация в этом документе указывается точно такая же, как и в первой ситуации. Кассир точно также указывает:

- «шапку» документа: наименование работодателя вместе с организационно-правовой формой;

- должность и инициалы руководителя, которому предназначается документ. Как правило, это руководитель организации или же структурного подразделения.

- дату происшествия;