Что Минфин РФ говорит про вычет НДС по кассовому чеку

Скрытый текст

- товары покупались в розницу (даже в том случае, если в кассовом чеке сумма НДС выделена отдельной строкой);

- компания желает включить НДС в состав расходов при исчислении налога на прибыль.

Была рассмотрена распространенная ситуация. Сотруднику выдаются деньги под отчет на приобретение офисных принадлежностей, например. Счет-фактура отсутствует. Работник оформляет авансовый отчет и прикладывает к нему кассовый чек с выделенной отдельной строкой суммой НДС. Компания задается вопросом, вправе ли бухгалтер принять НДС к вычету. Если сделать это невозможно, то можно ли отнести НДС в состав расходов при исчислении размера налогооблагаемой базы по налогу на прибыль?

Следует обратить внимание на то, что с 1 июля 2022 года все продавцы товаров и услуг перешли на онлайн-кассы, а это значит, что абсолютно все кассовые чеки будут включать в себя сведения об НДС и ставке налога – таково требование закона «О применении кассовой техники в РФ».

Минфин РФ подчеркивает, что, согласно указаниям п. 1 ст. 172 НК РФ, вычет НДС можно производиться на основании следующих документов:

- Счета-фактуры, выставленного продавцом.

- Документов, доказывающих уплату НДС, удержанного налоговыми агентами.

- Документов, которые доказывают факт уплаты НДС при ввозе товаров на территорию Российской Федерации.

- Каких-либо других документов в случаях, когда может быть оформлен вычет НДС, уплаченного организацией в составе представительских или командировочных расходов, а также непосредственно в бюджет.

Основываясь на указаниях пункта 1 статьи 172 НК РФ, финансовое ведомство сделало заключение о том, что вычет НДС невозможен при покупке товаров в розницу. Даже тот факт, что НДС выделен отдельной строкой в кассовом чеке, не позволяет налогоплательщикам произвести вычет. Не разрешает Минфин РФ и учет НДС в составе расходов по налогу на прибыль – п. 2 ст. 170 НК РФ не предусматривает возможность включения суммы налога в стоимость товара. Зато согласно п. 1 ст. 170 НК РФ, в иных случаях суммы налога на добавленную стоимость, предъявленные в момент приобретения товаров, не могут быть учтены в составе затрат по налогу на прибыль

.

Налог на прибыль

Согласно норм ст. 170 Налогового Кодекса входной НДС можно отнести к стоимости активов и учесть в расходах, уменьшающих налог на прибыль только в операциях, не облагаемых НДС, при применении освобождения от НДС по ст. 145 Налогового Кодекса, а также при приобретении активов для реализации вне территории Российской Федерации. Ситуация, в которой отсутствует документальное подтверждение права на вычет, не поименована в Налоговом Кодексе, а значит в таких случаях данная сумма не будет участвовать в расчете налога на прибыль (Письмо Минфина России от 24.04.2007 г. № 03-07-11/126).

Как следствие, в данной ситуации возникает постоянная разница, а значит в учете необходимо отразить постоянное налоговое обязательство согласно норм ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 г. № 114н).

Вычет НДС по кассовому чеку – мнение судов

Суды оказались не настолько категоричными в вопросе принятия к вычету НДС по кассовому чеку, как Министерство финансов РФ. К примеру, Президиум Высшего арбитражного суда указал на то, что при продаже товаров в розницу за наличный расчет требования по выставлению счетов-фактур признаются выполненными в случае, когда продавец выдает покупателю кассовый чек (или другой документ надлежащей формы) (п. 7 ст. 168 НК РФ). Соответственно, покупатель имеет право на принятие к вычету НДС в случае, если оплата товаров производилась с учетом налога на добавленную стоимость. См. Постановление Президиума ВАС РФ от 13.05.2008 № 17718/07, Постановление ФАС Московского округа от 20.08.2007 № КА-А40/7956-07.

Когда НДС разрешается принять к вычету

В том случае, если ООО или ИП, владеющий магазином, уплачивает НДС, сумма покупки будет включать сумму налога на добавленную стоимость.

Если выполняются перечисленные ниже условия, входной НДС разрешается принимать к вычету: (нажмите для раскрытия)

- компания обладает документами, свидетельствующими о наличии права на вычет по НДС;

- приобретенные товары были оприходованы на балансе компании;

- товары покупались с целью осуществления производственной деятельности, перепродажи или каких-либо других операций, которые облагаются налогом на добавленную стоимость.

Что касается первого пункта о наличии документов, доказывающих право на налоговый вычет, данное условие ранее вызывало споры с ФНС. Налоговая служба полагает, что право на вычет подтверждает только один документ – счет-фактура, выданная продавцом. См. Письмо МНФ РФ от 13.05.2004 № 03-1-08/1191/[email protected] Министерство финансов соглашалось с решением Федеральной налоговой службы, о чем свидетельствуют:

- Письмо Минфина РФ от 25.08.2017 № 03-07-14/54643;

- Письмо Минфина РФ от 12.01.2022 № 03-07-09/634;

- Письмо Минфина РФ от 02.06.2022 № 03-07-14/45605.

Важно!

В момент приобретения товара в магазине не требуется обязательное наличие выписанного продавцом счета-фактуры. Обычно продавцы выдают исключительно товарный чем и кассовый чек.

Как сказано в тексте п. 7 ст. 168 НК РФ, в случае реализации товаров за наличный расчет, требования по выставлению счетов-фактур и составлению расчетных документов признаются полностью выполненными, если покупатель получил от продавца кассовый чек или другой документ установленной формы (например, бланк строгой отчетности). Соответственно, действующее налоговое законодательство разрешает налогоплательщикам принимать НДС к вычету, если:

- товар был приобретен в розничной торговой точке;

- продавец не выставлял счет-фактуру;

- в кассовом и товарном чеке сумма НДС выделена отдельной строкой.

Если нет счета-фактуры

Довольно часто подотчетному лицу при совершении покупок на выданные авансовые средства не удается получить у продавца счет-фактуру. Обычно такое случается при совершении покупок в розничных точках продаж и приобретении товаров на небольшую сумму. При этом если продавец является плательщиком НДС, то даже при отсутствии счета-фактуры у предприятия, принявшего отчет подотчетного лица без счета-фактуры, все же остается возможность воспользоваться вычетом по НДС.

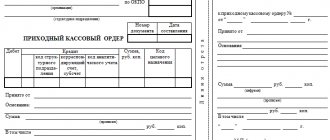

Если в расчетном документе (кассовом чеке или приходном ордере) будет выделен отдельной строкой НДС, то у предприятия будет возможность воспользоваться вычетом с этой сделки, совершенной подотчетным лицом. Ведь в Налоговом кодексе нет четкой оценки для такой ситуации.

Причем официальная позиция государственных органов озвучена четко и безапелляционно. Если нет счета-фактуры, то нет и права на вычет, даже если сумма налога удержана продавцом товара или услуги. Так, в письмах Минфина от 26.03.2019 № 03-07-09/20252, от 24.01.2017 № 03-07-11/3094, от 25.08.2017 № 03-07-14/54643, от 12.01.2018 № 03-07-09/634 говорится о том, что к вычету не принимаются суммы налога по товарам, приобретенным у розничных торговцев, без наличия счетов-фактур с указанием НДС к вычету. Даже если при этом у покупателя есть чек ККТ с выделенной суммой НДС.

В то же время финансовое ведомство указывает, что консультация, предоставленная в вышеупомянутом письме и других подобных письмах, носит разъяснительно-рекомендательный характер. Позитивная судебная практика, которая сложилась на сегодняшний день по вопросу оспаривания отказа налоговой к принятию к вычету суммы НДС по авансовому отчету без наличия счета-фактуры, позволяет налогоплательщикам доказывать свое право.

Положительные для налогоплательщиков решения судов (например, постановления ФАС Центрального округа от 05.08.2010 № А64-3986/09 и ФАС Московского округа от 23.08.2011 № Ф05-6832/11) основываются на судебной практике, обобщенной Президиумом ВАС РФ в постановлении от 13.05.2008 № 17718/07. В свою очередь, Высший арбитражный суд опирался на мнение судей Конституционного суда. В решении КС РФ от 02.10.2003 № 384-О указано, что счет-фактура не является единственным основанием для использования права на вычет.

Подробнее о том, как в текущий момент складывается правоприменительная практика по данному вопросу, вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к подборке разъяснений чиновников и примеров из арбитража.

Однако если в чеке продавца, который является плательщиком НДС, не выделена отдельной строкой сумма налога, но есть надпись «включая НДС», то предприятие должно высчитать НДС самостоятельно и уменьшить стоимость товаров на эту сумму в целях налогообложения прибыли. Это правило необходимо применять всегда, за исключением случаев, указанных в пп. 2, 5 ст. 170 НК РФ (письма Минфина от 24.04.2007 № 03-07-11/126, от 24.01.2017 № 03-07-11/3094).

В бухгалтерском учете не принятую к вычету сумму НДС включите:

- в фактическую себестоимость приобретенных материалов, товаров и тому подобных ценностей (это следует из пп. «а» п. 11, пп. «а» п. 12 ФСБУ 5/2019 «Запасы»);

- в расходы по обычным видам деятельности, если приобретенные работы (услуги) связаны с обычными видами деятельности организации (п. п. 5, 6 ПБУ 10/99 «Расходы организации»);

- в прочие расходы, если приобретенные работы (услуги) не связаны с обычными видами деятельности организации (п. п. 11, 14.1 ПБУ 10/99).

В учете сделайте следующие проводки:

| Содержание операций | Дебет | Кредит |

| Оплачены материалы (товары, работы, услуги и др.) через подотчетное лицо | 60 | 71 |

| Приобретены материалы (товары, работы, услуги и др.) | 10 (41, 20, 25, 26 и др.) | 60 |

| Отражен НДС со стоимости материалов (товаров, работ, услуг и др.) | 19 | 60 |

| Сумма НДС, не принятая к вычету, включена в фактическую себестоимость материалов (товаров и других ценностей) или в расходы (по обычным видам деятельности или прочие) | 10 (41 и др.) ИЛИ 20 (25, 26 и др.) ИЛИ 91-2 | 19 |

Если же сумма налога вообще никак не выделена, тогда налогоплательщик может включить сумму налога в расходы, т. е. не высчитывать НДС из стоимости приобретенного товара при его оприходовании (письмо УФНС России по Москве от 10.01.2008 № 19-11-603, п. 2 ст. 254, подп. 11 п. 1 ст. 264 НК РФ). Также существует позитивная судебная практика по этому случаю — постановление ФАС Волго-Вятского округа от 09.06.2006 № А29-13221/2005а.

Чтобы не спорить с налоговиками и не терять НДС-вычет, рекомендуем оформить на подотчетника доверенность на получение ТМЦ. В данной ситуации продавец оформит отгрузочные документы и счет-фактуру на компанию.

При наличии счета-фактуры в бухгалтерском учете сделайте следующие проводки:

| Содержание операций | Дебет | Кредит |

| Оплачены материалы (товары и др.) через подотчетное лицо | 60 | 71 |

| Приобретены материалы (товары, другие ценности) | 10 (41 и др.) | 60 |

| Отражен НДС со стоимости материалов (товаров и др.) | 19 | 60 |

| Принят к вычету НДС | 68-НДС | 19 |

ВНИМАНИЕ! В документах должно быть название организации, а не Ф. И. О. сотрудника. Если счет-фактура выписывается на подотчетника, налоговая откажет в вычете, т. к. не сможет идентифицировать покупателя (письмо ФНС России от 09.01.2017 № СД-4-3/[email protected]).

Как правильно оформить доверенность, подробно разъясняется в КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

Вычет НДС по кассовому чеку – выводы

Когда товар куплен в розничном магазине за наличный расчет, налогоплательщики имеют право на вычет по НДС на основании кассового чека, даже если отсутствует счет-фактура. Главное, чтобы в товаром и кассовом чеке сумма НДС была выделена отдельной строкой.

Если возникнет конфликт с налоговой службой, можно ссылаться на арбитражную практику. Судьи придерживаются мнения, согласно которому отказать в вычете по НДС нельзя только по причине отсутствия счета-фактуры, если имеется кассовый чек или иной документ установленной формы.

Чтобы избежать проблем с ФНС, инспекторы которой отказывают в вычете НДС при отсутствии счета-фактуры в момент проведения выездной проверки, лучше проводить операцию купли-продажи в специальных договорных отделах розничных магазинов

– специалисты выпишут покупателю, рассчитавшемуся наличными средствами, счет-фактуру, приходных кассовый ордер или накладную. Когда в перечисленных документах сумма НДС выделена отдельной строкой, НДС можно принять к вычету.

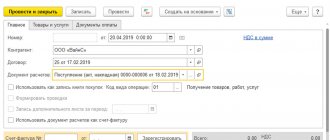

Расходный кассовый ордер

Доступ к документу в разделе “Банк и касса” — “Касса” ― “Кассовые документы”:

Создадим новый документ по выдаче наличных с видом операции “Выдача подотчетному лицу”.

Результатом проведения документа будет проводка, отражающая выдачу денежных средств сотруднику из кассы организации:

Типичные ошибки

Ошибка:

Налогоплательщик принял к вычету НДС после покупки товара за наличный расчет в розничном магазине. В кассовом чеке НДС не был выделен отдельной строкой.

Комментарий:

Если счета-фактуры продавец не выдал при покупке товара в розницу, НДС можно принять к вычету на основании товарного или кассового чека, но сумма НДС должна быть выделена отдельной строкой.

Ошибка:

Купленный товар не был оприходован на балансе фирмы. Налогоплательщик принял НДС к вычету на основании кассового чека с выделенной отдельной строкой суммой налога на добавленную стоимость.

Комментарий:

Чтобы имелись основания для принятия к вычету НДС, необходимо оприходовать купленный товар на балансе предприятия, сохранить документы, подтверждающие право на вычет, перепродать товар или использовать его в ходе производственной деятельности или в при осуществлении иных операций, облагаемых НДС.

Авансовый отчет

Подтверждение понесенных затрат и использование подотчетных сумм оформляем документом “Авансовый отчет”, который доступен в разделе “Банк и касса” ― “Касса” ― “Авансовые отчеты”:

Создавая новый документ, в шапке заполняем следующие реквизиты: сотрудник, который получил суммы под отчет, организация, выдавшая денежные средства, и склад, на который будут оприходованы товарно-материальные ценности, приобретенные сотрудником.

Табличная часть документа содержит несколько закладок:

- Авансы: формируем перечень документов, по которым были выданы денежные средства под отчет:

- Товары: вносим информацию о ТМЦ, приобретенных подотчетным лицом: номенклатура, количество, цена, ставка НДС. Заполняем сведения о поставщике. Если поставщиком был выдан счет-фактура, следует сделать отметку в ячейке “СФ” и указать его реквизиты. После проведения авансового отчета счет — фактура будет сформирован автоматически.

- Возвратная тара: закладка служит для информации о возвратной таре, которую подотчетное лицо получило от поставщиков.

- Оплата: данные о суммах, которые уплачены поставщикам за приобретенные товары или в качестве предоплаты. Заполнение ячеек закладки понятно из наименований: реквизиты документа расхода, наименование поставщика и договор с ним. Описываем содержание операции для заполнения печатной формы авансового отчета. Указываем сумму оплаты. Счета расчетов 60.01.”Расчеты с поставщиками и подрядчиками” и 60.02.”Расчеты по авансам выданным” будут заполнены автоматически.

- Прочее: закладку заполняем при следующих расходах: командировочные расходы, расходы на проезд, расходы на бензин и т. д. Подтверждение получения услуг по приобретенным и выданным денежным документам оформляем также на этой закладке.

Заполняем реквизиты документа расходов для печатной формы авансового отчета. Аналогично заполнению закладки “Товары” в случае, если поставщиком был предоставлен счет-фактура, установим отметку о его наличии и заполним реквизиты. После проведения авансового отчета полученный счет-фактура будет сформирован в системе автоматически.

Внесем сумму, процент ставки НДС. Сумма НДС и общая сумма операции будут рассчитаны автоматически.

Заполним счета затрат по бухгалтерскому и налоговому учету и аналитику. Эти сведения необходимы для корректного формирования проводок:

Печатная форма документа представляет собой унифицированную форму № АО-01:

Ответы на распространенные вопросы про вычет НДС по кассовому чеку

Вопрос №1:

Можно ли быть уверенным в том, что налоговая инспекция при проведении выездной проверки не откажет в вычете НДС по причине отсутствия счета-фактуры?

Ответ:

ФНС придерживается мнения, согласно которому вычет по НДС может производиться только при наличии счета-фактуры. Поэтому, если у налогоплательщика имеется только кассовый чек, в котором НДС выделен отдельной строкой, претензий налоговой инспекции не избежать, несмотря на то, что мнение арбитражных судей не сходится с позицией ФНС. Единственная возможность избежать претензий – оформить покупку товара в специальном договорном отделе магазина, где продавцы оформляют счет-фактуру, накладную и РКО для покупателей, рассчитавшихся наличными.

Вопрос №2:

Имеется кассовый чек на покупку товара в розничном магазине. Можно ли принять НДС к вычету без счета-фактуры, если товар приобретен не с целью использования его в процессе хозяйственной деятельности фирмы?

Ответ:

К вычету разрешается принимать НДС при покупке товара, который приобретался с целью перепродажи или использования в хозяйственной деятельности предприятия. Если товар покупался с иными целями, НДС принять к вычету нельзя в любом случае.