Какие документы запрашивает ФНС

Право инспекции на истребование информации у организаций и предпринимателей закреплено в НК. ФНС могут интересовать как документация самого налогоплательщика, так и информация о контрагентах предприятия или сведения об определенной сделке.

Инспекция вправе запрашивать данные о конкретной сделке не только у ее непосредственных участников, но и у третьих лиц, которые располагают нужной информацией.

ФНС получает необходимые сведения на основании письменного требования в отношении самого налогоплательщика и относительно его контрагентов. При ответе необходимо соблюсти установленные законом сроки и направить ответ вовремя. Ограничений по количеству запрашиваемых документов закон не содержит. Законом предусмотрен штраф за непредоставление ответа на требование ИФНС — игнорировать запрос нельзя.

ФНС вправе потребовать документы (п.п. 6 – 9, 11, 12 ст. 88 НК РФ):

- при проведении проверки — по проверяемому периоду или налогу;

- при запросе по контрагенту — только по запрашиваемому лицу, если проверяемая организация не является вашим контрагентом, но вы располагаете запрашиваемыми сведениями, их придется предоставить;

- запросить вправе только те документы, которые организация обязана оформлять и вести.

Обычно требуют подтверждение льгот и вычетов, пониженных тарифов, договоры и выставленные счета-фактуры в отношении контрагентов.

Требование может прийти из любой инспекции, где компания стоит на учете

Согласно нормам НК РФ, чтобы истребовать документы, имеющие отношение к деятельности налогоплательщика, налоговый орган отправляет соответствующее поручение в инспекцию по месту учета предприятия.

При этом чиновники обращают внимание на п. 1 ст. 83 НК РФ, где сказано, что для целей налогового контроля учет налогоплательщиков осуществляется:

- по месту нахождения организации;

- по месту нахождения ее обособленных подразделений;

- по месту нахождения принадлежащих ей недвижимого имущества и транспорта;

- на иных основаниях, предусмотренных кодексом.

Таким образом, требование о представлении документов может поступить налогоплательщику от любой из инспекции, где тот состоит на учете.

Письмо Минфина РФ от 06.08.2019 № 03-02-08/59105

Примечание редакции:

Обращаем внимание, что направлять документы по требованию ИФНС следует по адресу запросившей их инспекции. Это правило работает даже в том случае, если инспекторы в это же время проводят проверку на территории компании и имеют в распоряжении оригиналы запрошенных документов. Так, фирме из Челябинска не удалось оспорить штраф 17 тыс. рублей за неисполнение вмененной фискалами обязанности. Получив требование о документах по ТКС, налогоплательщик тем же способом отреагировал на него, сообщив ИФНС о представлении подлинников ее представителям, находящимся на территории предприятия.

Суд констатировал, что документы в установленный срок в ИФНС не поданы и оставил штраф в силе (Постановление Арбитражного суда Уральского округа от 29.01.2019 № Ф09-9273/18).

В какие сроки их надо направить

Если проверяют вас, ответ предоставляют в следующие сроки (п. 6 ст. 6.1, п.п. 1, 3 ст. 93 НК РФ):

- 10 дней со дня, указанного в требовании (при получении его лично), или со дня его получения по электронным каналам связи;

- 16 дней со дня, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней со дня его отправки, срок составит 10 дней со дня его получения;

- 11 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Если проверяют контрагента или иное лицо, ответ направляют в течение (п.п. 1, 1.1, 5 ст. 93.1 НК РФ):

- 5 дней с даты, указанной в запросе (при получении его лично), или с даты его получения по электронным каналам связи;

- 11 дней с даты, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней с даты его отправки, срок составит 5 дней со дня его получения;

- 6 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Вне рамок налоговых проверок сроки предоставления аналогичны срокам при проверке налогоплательщика.

При исчислении сроков считают только рабочие дни.

Если в указанный срок направить ответ не получается, уведомите налоговый орган по форме, утвержденной приказом ФНС №ММВ-7-2/[email protected] от 24.04.2019. Закон предусматривает ответственность за несвоевременный ответ на требование ИФНС, даже если просрочка небольшая.

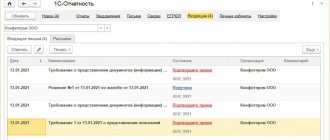

Образец запроса ФНС:

Так какая же статья при встречке — 126 или 129.1?

Проведем небольшой эксперимент. Представим, что вам поступило требование о представлении документации по контрагенту, у которого проходит выездная проверка.

О том, какие бумаги могут быть запрошены в рамках «встречек», читайте в статье «У контрагента налоговики могут запросить любые документы».

Всего было запрошено 500 документов — 250 счетов-фактур и накладные к ним. Вы направили их инспекторам не вовремя. На какую сумму вас оштрафуют? На 5000, 10 000, а может, и на все 100 000 руб.?

Согласитесь, есть над чем подумать. Ведь разница в размерах колоссальная. Причем последняя сумма (штраф 100 000 руб. и даже больше) совершенно реальна: как мы смогли удостовериться, 100 000 руб. — это всего лишь 500 «опоздавших» документов по 200 руб. А если документы проверяют в рамках выездной проверки за несколько лет, большое количество запрашиваемых бумаг — обычная практика. Так что давайте разбираться.

Согласно п. 4 ст. 93 «Истребование документов при проведении налоговой проверки» проверяемое лицо, отказавшееся направить в ФНС запрашиваемую документацию в ходе налоговой ревизии или направившее ее налоговикам позже установленного НК РФ срока, считается нарушителем, которому придется отвечать по ст. 126 НК РФ.

Если же мы обратимся к п. 6 ст. 93.1 НК РФ «Истребование документов (информации) о налогоплательщике, плательщике сборов, плательщике страховых взносов и налоговом агенте или информации о конкретных сделках», то увидим следующую формулировку: отказ лица от направления в ФНС истребуемых в ходе налоговой ревизии бумаг или направление их с нарушением сроков квалифицируется в качестве нарушения, влекущего наложение санкций по ст. 126 НК РФ. Незаконное несообщение (или сообщение с нарушением срока) требуемой информации также считается нарушением, отвечать за которое придется по ст. 129.1 НК РФ.

Анализируя формулировки данных статей, можно сделать однозначный вывод, что истребование документации в рамках ст. 93 НК РФ относится только к случаям, когда ее запрашивают у налогоплательщика, которого непосредственно проверяют. Формулировка же ст. 93.1 НК РФ указывает на ситуации, когда бумаги запрашивают не у проверяемого лица, а у того, кто имеет какую-либо информацию о проверяемом или конкретной сделке. А это как раз и есть встречные проверки.

Отсюда следует, что за непредставленную для встречки информацию штрафуют по ст. 129.1 НК РФ на сумму от 5000 до 20 000 руб., а за документы — по ст. 126 НК РФ, но вот по какому пункту? Читаем статью и становится понятно, что ответственность при «встречках» может наступить только по п. 2 (это 10 000 руб. штрафа), но никак не по п. 1, поскольку именно в п. 2 этой статьи говорится о запросах данных о плательщике. Что касается п. 1 ст. 126 НК РФ, он применим в том случае, если документы запрашивались непосредственно у самого проверяемого лица. Так что штрафа, рассчитанного исходя из 200 руб. за документ, при «встречках», конечно же, быть не может.

О мнении главного налогового ведомства смотрите в нашем материале «ФНС рассказала, как штрафуют за непредставление документов по «встречкам»».

О том, как проводятся «встречки», читайте в статье «Особенности проведения встречной налоговой проверки».

Главбух не обязан передавать инспекции трудовую биографию сотрудника

ИФНС назначила главному бухгалтеру компании штраф в размере 300 рублей по ч. 1 ст. 15.6 КоАП РФ за то, что она не подала в инспекцию документы, затребованные в отношении одного ее работника:

- заявление о приеме на работу;

- заявление об увольнении;

- трудовой договор;

- Приказ о приеме на работу;

- личную карточку.

Главбух оспорила штраф, и суд его отменил.

Дело в том, что в требовании имелась ссылка на ст. 93.1 НК РФ. Это означало, что инспекцию интересует информация о другой проверяемой компании или о конкретной сделке.

Главбух решила, что затребованная документация не относится ни к тому ни к другому. У компании нет никаких взаимоотношений с проверяемой организацией. Конкретной сделки перечисленные документы не касаются. Какая связь есть между данным работником и проверяемой организацией либо конкретной сделкой, инспекция в своем требовании не указала.

Поэтому исполнять требование бухгалтер не стала. Причем она сообщила в инспекцию об отказе, пояснив причины. Дополнительно бухгалтер написала, что в документах о работе сотрудника содержатся его персональные данные, которые без его согласия компания не вправе передавать кому-либо.

Судьи пришли к выводу, что главбух совершенно права. Перечисленные в требовании документы не могут быть признаны теми, которые компания (ее должностное лицо) обязано представить налоговому органу.

В соответствии же с пунктом 11 ст. 21 НК РФ налогоплательщики имеют право не выполнять неправомерные акты и требования налоговых органов.

Таким образом, штраф был наложен незаконно.

Постановление Верховного Суда РФ от 26.04.2019 № 9-АД19-10

Как представить пояснения

Пояснения можно представить в ИФНС на бумаге или в электронном виде по ТКС. Исключение — пояснения, истребованные при камеральной проверке декларации по НДС. Их можно представить только в электронном виде по ТКС. Если сдать на бумаге, они будут считаться непредставленными (Письма ФНС от 03.12.2018 N ЕД-4-15/[email protected], от 11.01.2018 N АС-4-15/[email protected]).

К пояснениям можно приложить выписки из учетных регистров и другие документы, подтверждающие доводы, которые вы приводите в пояснениях (п. 4 ст. 88 НК РФ).

Если истребованные при камеральной проверке декларации пояснения или уточненная декларация не представлены в ИФНС в пятидневный срок, на организацию наложат штраф 5 000 руб. За повторное нарушение в течение календарного года штраф составит 20 000 руб. (п. п. 1, 2 ст. 129.1 НК РФ).

Сведения по конкретной сделке

Теперь рассмотрим случай направления «внепроверочных» требований. Речь идет о запросе данных по конкретной сделке, которая вызвала интерес у налоговиков (п. 2 ст. 93.1 НК РФ). Налоговый кодекс не разъясняет термин «конкретная сделка». А значит, придется снова обратиться к судебной практике.

Как указал Арбитражный суд Северо-Кавказского округа, пункт 2 статьи 93.1 НК РФ обязывает налогоплательщиков направлять документы и информацию по конкретным договорам с конкретными контрагентами. При этом налогоплательщик, к которому поступил запрос, может и не являться стороной такого договора (постановление от 22.02.19 № Ф08-213/2019).

Составляйте договоры ГПХ по готовым шаблонам Составить бесплатно

Данный подход означает, что налоговики не могут запросить сведения в отношении операций, которые совершаются вне рамок договоров (сделок). Примеры такой операций — получение бюджетных субсидий, выплата дивидендов, внесение вкладов в имущество организации или ее уставный капитал (см. письмо Минфина от 17.07.13 № 03-01-18/28094).

На этом запреты, пожалуй, заканчиваются. Как и в случае с запросом данных по контрагентам, никаких ограничений по составу документов или информации, которые можно затребовать в отношении конкретной сделки, Налоговый кодекс не содержит. Также не запрещено истребовать документы или информацию по нескольким сделкам (определение Верховного суда РФ от 26.10.17 № 302-КГ17-15714). При этом, как уже отмечалось, круг лиц, у которых можно запросить документы (информацию) на основании пункта 2 статьи 93.1 НК РФ, фактически не ограничен: адресатом может быть как участник сделки, так и иные лица, располагающие нужными данными по сделке.

В то же время на основании пункта 2 статьи 93.1 НК РФ нельзя истребовать документы (информацию), которые не относятся к конкретной сделке. Согласно форме требования о представлении документов (информации), в нем должны быть указаны сведения, позволяющие идентифицировать сделку, в отношении которой запрашиваются данные (письмо Минфина от 15.10.18 № 03-02-07/1/73833, см. «Встречная» проверка: должны ли инспекторы указывать реквизиты истребуемых документов»).

Но при этом к вопросу идентификации сделки суды также относятся достаточно вольно: инспекция вовсе не обязана указывать в требовании реквизиты (дату, номер) договора. Достаточно обозначить стороны и тип договора. Требование является обоснованным, если на основании перечня запрашиваемых документов налогоплательщик в состоянии сам определить всю информацию, идентифицирующую конкретную сделку (постановление АС Уральского округа от 27.09.18 № Ф09-5656/18).

ВНИМАНИЕ

К запросу «по сделке» никакие поручения от других ИФНС не прилагаются. Это правило действует, даже если контрагент по сделке и получатель запроса состоят на учете в разных инспекциях (постановление АС Западно-Сибирского округа от 17.03.21 № Ф04-421/2021 по делу № А45-17306/2020).

Два основания для запроса документов

«Внепроверочные» запросы могут поступать в бухгалтерию в двух ситуациях.

Во-первых, такие запросы вправе инициировать инспекция, которая осуществляет налоговую проверку контрагента (то есть другого налогоплательщика, связанного с адресатом запроса).

Во-вторых, инспекция может запросить документы или информацию вне рамок какой-либо налоговой проверки, а в ходе других мероприятий налогового контроля (п. 1 ст. НК РФ). Например, при проверке данных учета и отчетности или во время проведения предпроверочного анализа (определение Верховного суда РФ от 23.09.20 № 307-ЭС20-13138 по делу № А56-51770/2019, постановление ФАС Уральского округа от 25.06.12 № Ф09-5408/12 по делу № А71-11479/11). Но в подобных случаях круг интересов проверяющих законодательно органичен конкретной сделкой.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Остановимся на каждом из этих оснований подробнее.