Суть и преимущества договора комиссии

Договор комиссии — явление в российском бизнесе довольно востребованное, а потому распространенное. Специфика такой сделки состоит в том, что посредник проводит все действия от своего имени, но при этом исключительно в строго поставленных продавцом товара рамках и при некоторых ограничениях.

Выходить за эти пределы опасно, поскольку в таком случае договор может быть расторгнут в одностороннем порядке, при этом с реализатора будут взысканы убытки, понесенные собственником товарно-материальных ценностей.

Все тонкости правовых взаимоотношений между сторонами в подобном договоре должны быть прописаны с особенной тщательностью – в случае проверок со стороны надзорных органов или каких-то споров и разногласий такой подход позволит разобраться в возникшей проблеме, подсчитать продажи и финансовые средства, причитающиеся каждой из сторон.

Договор комиссии имеет для участников очевидные преимущества:

- по сравнению с другими видами правовых отношений, он позволяет продавать товары, принадлежащие одной из сторон (продавцу) без их фактической передачи второй стороне (посреднику), т.е. формально вплоть до момента перехода к конечному покупателю товарно-материальные ценности остаются собственностью продавца;

- деньги за сделку также перечисляются сразу на счет продавца, минуя посредника, который впоследствии получает за свои услуги определенное вознаграждение.

Поступление товаров от комитента

Передача товара от комитента к агенту подлежит оформлению в разделе «Покупки», с выбранным документом «Поступление». Нужный для выбора пункт — «Товары, услуги, комиссия».

Здесь все просто — указываем контрагента, договор, склад. Жмем на кнопку «Добавить» и выбираем номенклатуру, занимаемся заполнением таблицы.

Всегда нужно ставить вид — «Товары на комиссии».

Номенклатуру можно заранее перекинуть в папку «Товары на комиссии», чтобы вид ставился автоматически.

Указываем количество, стоимость, но НДС указываем в таком виде — Без НДС. Во время заполнения счета бухгалтерского учета все сделается автоматически.

По причине того, что агент не является собственником товара, все будет отображаться на счете 004 «Товары, принятые на комиссию».

Что такое «комитент» и «комиссионер»

В договорах комиссии одна из сторон называется комитентом (это организация-собственник товарно-материальных ценностей), вторая – комиссионером (посредник между собственником товара и покупателем).

Комитент поручает комиссионеру, проведение сделок купли-продажи товаров за определенную финансовую награду. При этом процент вознаграждения может быть вариативным, в зависимости от объема продаж, сроков реализации и прочих факторов.

Форматы комиссионных сделок также могут быть различными: разовыми или постоянными, кроме того, допустимо совершать их с использованием денежных единиц других стран, векселей, ценных бумаг и т.п.

Бухгалтерские проводки комитента

Ниже представлены примеры бухгалтерских проводок:

| Операция | ДЕБЕТ | КРЕДИТ |

| Комиссионер реализует имущество комитента | ||

| Имущество отдано комиссионеру для продажи | 45 | 41 |

| Отражены приходы денег от реализации имущества | 62 | 90 |

| Начислена сумма НДС | 90 | 68 |

| Списание себестоимости проданного имущества | 90 | 45 |

| Выдан гонорар посреднику | 44 | 76 суб. “Расчеты с комиссионером” |

| Вычтена сумма НДС по гонорару | 19 | 76 суб. “Расчеты с комиссионером” |

| Учет долга закупщика | 76 суб. “Расчеты с комиссионером” | 62 |

| Вычтен НДС по гонорару посредника | 68 | 19 |

| На р/с пришел доход от реализации имущества | 51 | 76 суб. “Расчеты с комиссионером” |

| Комиссионер покупает имущество для комитента | ||

| Выплачены деньги посреднику на покупку товаров | 76 суб. “Расчеты с комиссионером” | 51 |

| Приход товаров от контрагента | 10 | 60 |

| Начисление НДС по купленным вещам | 19 | 60 |

| Сумма гонорара посредника добавлена к стоимости товара | 10 | 60 |

| Начисление НДС по гонорару | 19 | 60 |

| Учтен долг перед контрагентом | 60 | 76 суб. “Расчеты с комиссионером” |

| Учтен долг перед посредником | 60 | 76 суб. “Расчеты с комиссионером” |

| Вычтен НДС | 68 | 19 |

| Приняты остатки денег от сделки | 51 | 76 суб. “Расчеты с комиссионером” |

Пример бухгалтерского учета у комитента

ЗАО “Наниматель” отправило ООО “Посредник” имущество на продажу. По комиссионному соглашению за него будет выручено 350 тыс. руб (в т. ч. НДС – 63 тыс. руб). Себестоимость имущества равна 175 тыс. руб. Гонорар комиссионера – 35 тыс. руб (в т. ч. НДС – 6300 руб).

ООО “Посредник” завершило продажу имущества. Оно участвует в расчетах и имеет право изъятия суммы своего гонорара из общих денег, принадлежащих ЗАО “Наниматель”. ЗАО “Наниматель” в своей учетной политике утвердило работу в режиме “по отгрузке” в целях вычисления суммы НДС. Бухгалтерия ЗАО “Наниматель” сделает соответствующие проводки.

Примечание: К основным счетам были открыты субсчета:

- 76-5 (Расчет с комиссионером),

- 76-6 (Расчет с комитентом),

- 76-7 (Расчет с закупщиком).

| Операция | ДЕБЕТ | КРЕДИТ | Сумма (руб) |

| Отдано имущество на склад ООО “Посредник” | 45 | 41 | 175000 |

| Отражены доходы от продажи | 62 | 90-1 | 350000 |

| Начисление по ним суммы НДС | 90-3 | 68 | 63000 |

| Списание реальной себестоимости проданного имущества | 90-2 | 45 | 175000 |

| Гонорар ООО “Посредник” зачтен в затратах на реализацию | 44 | 76-5 | 28700 (35000 – 6300) |

| Зачтен НДС по гонорару | 19 | 76-5 | 6300 |

| Учет гонорара комиссионера в числе платежей за проданное имущество | 76-5 | 62 | 35000 |

| Вычтен НДС по услуге ООО “Посредник” | 68 | 19 | 6300 |

| Принята выручка за проданные вещи за минусом гонорара посредника | 51 | 62 | (315000 – 35000) |

| Списание расходов по продаже | 90-2 | 44 | 28700 |

| Прибыль от сделки | 90-9 | 99 | 83300 (350000 – 63000 – 175000 – 28700) |

Как составить отчёт

На сегодняшний день не существует унифицированной формы отчёта комитенту, так что представители предприятий и организаций вправе писать его в произвольной форме или по шаблону, разработанному внутри компании. Единственное условие: нужно следить за тем, чтобы документ соответствовал нормам деловой документации и стандартам делопроизводства, кроме того, в нём должны присутствовать определённые сведения.

В частности, в отчёте обязательно должны быть указаны:

- дата и номер составления документа;

- наименования предприятий-партнеров (комитента и комиссионера);

- номер и дата договора комиссии в рамках исполнения которого формируется данный документ.

Далее в отчете должна быть основная часть, оформленная в виде таблицы, куда цифрами вносятся сведения о реализованных товарах:

- название товара;

- объем;

- стоимость;

- полученная выгода;

- данные о документах, сопровождающих каждую сделку;

- информация о поставщиках;

- общий итог деятельности комиссионера.

Таблица может быть дополнена какими-то другими столбцами (в зависимости от тех условий, которые прописаны в договоре комиссии).

Следующая часть документа в некотором смысле разъясняет вышеприведенную таблицу. Здесь подробно словами описывается финансовая сторона дела:

- общая стоимость приобретенных товаров;

- сумма вознаграждения и дополнительной выгоды;

- прочие аспекты, прописанные в договоре.

В завершение указывается то, что комитент может возразить на предоставленную информацию в определенный промежуток времени.

Учет у комитента при реализации товаров через комиссионера в 1С

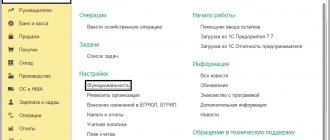

Разберемся в отражении хоз. операций у комитента по комиссионному соглашению в 1С 8.3 Бухгалтерия 3.0. Прежде чем перейти к использованию программы, нужно настроить 1С 8.3 под работу с операциями по комиссионному договору:

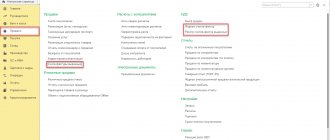

- Открыть закладку “Главное”, в столбце “Настройки” выбрать “Функциональность”;

- Открыть закладку “Торговля” и поставить галочку напротив:

- “Продажа товаров и услуг комитентов (принципиалов)”,

- “Продажа товаров и услуг через комиссионеров (агентов)”,

- “Приобретение товаров и услуг для комитентов (принципиалов)”,

- “Приобретение товаров и услуг через комиссионеров (агентов)”. Готово.

Во всех расчетах в документах будет учтен удержанный посредником гонорар за услуги, в этом можно убедиться, открыв оборотно-сальдовую ведомость по счету 76-09.

Операция: передача имущества посреднику

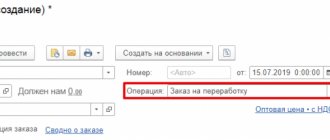

- Создать новый документ: выбрать пункт “Реализация”, “товары, услуги, комиссия”;

- Для посредника в графе “Вид договора” выбрать “С комиссионером (агентом) на продажу”, в строке “Контрагент” вписать наименование его предприятия;

- Заполнить запрашиваемую программой информацию по договору;

- Документ сделает необходимые проводки.

Операция: создание отчета комиссионера по сделке, в ходе которой было продано имущество комитента (нажмите для раскрытия)

- Нажать “Создать на основании”, выбрать “Документа реализации”.

- Открыть закладку “Главное”, указать счета проведенных расчетов, нажав на гиперссылку. Выбрать из списка способ расчета. Если гонорар посредник удерживает из общей суммы денег комитента, поставить галочку около надписи “Комиссионное вознаграждение удержано из выручки”;

- Открыть закладку “Реализация”, В графе “Покупатель” указать закупщика, получившего имущество комитента через посредника. Если закупщику выставлялся счет-фактура, поставить галочку в столбце “СФ”, и он будет оформлен программой.

- Счет-фактура переоформляется посредником, так что в графе “Организация” нужно указать комитента, а в “Контрагент” – закупщика имущества комитента. Он будет занесен в Книгу Продаж. Читайте также статью: → «Счет фактура: образец заполнения, бланк».

- Открыть закладку “Денежные средства”, записать данные о выручке, сложившейся из оплаты закупщиком товара. Проводки сформируются программой. Счет-фактура подлежит регистрации в Книге Продаж.

Операция: регистрация счета-фактуры на гонорар комиссионеру

- Нажать на список “Создать на основании”, выбрать “Отчет комиссионера (агента) о продажах”

- Программа заполнит данные сама; а документ осуществит проводки.

Операция: прием выручки от комиссионера за реализованное имущество

- Нажать на “Создать на основании”, выбрать “Отчет комиссионера (агента) о продажах” Программа заносит сведения сама.

- Провести документ “Поступление на р/с”, он сам осуществит проводки.

Как оформить отчет

Оформлять отчет можно как в рукописном виде, так и в печатном (второй вариант, конечно, удобнее), на фирменном бланке или на обычном листе А4 формата.

Главное условие, чтобы он содержал оригинал подписи комиссионера (после получения своего экземпляра комитент также визирует документ).

Удостоверять бланки отчета при помощи печатей не обязательно, т.к. с 2016 года коммерческие компании (предприятия и организации) могут использовать в своей деятельности различного рода штамп только тогда, когда эта норма закреплена в их локальных нормативно-правовых актах.

Отчет всегда формируется в двух экземплярах, один из которых остается у комиссионера, второй передается комитенту.

НДС с авансов за услуги комиссионера

По завершении посредником операций по продаже имущества комитента, им предоставляется отчет и счет-фактура для получения заслуженного гонорара, которая пройдет регистрацию у комитента в ч. 2 регистра учета полученных и выставленных счетов-фактур и в книге закупок.

НДС на сумму гонорара за посреднические услуги и на суммы компенсаций затрат комиссионера, могут быть учтены при расчете налоговой базы только после осуществления бухучета этих затрат, и только если были сохранены счета-фактуры.

“Входной” НДС по гонорару комиссионера по реализации имущества нанимателя будет принят к вычету при расчете налогооблагаемой базы комитента.

При зачете взаимных претензий сумма НДС выплачивается комиссионеру, продавшему товары комитента, отдельным платежным поручением, но этого не нужно делать в случае, когда посредник самостоятельно удерживает сумму своего гонорара за услуги с общей суммы денежных средств нанимателя.

При продаже товаров комитента:

- Учет суммы НДС с гонорара фирмы-посредника: Д 19 К 76 суб. “Расчеты с комиссионером”.

- Вычет НДС по гонорару посредника: Д 68 К 19.

При закупке товаров для комитента:

- Учет НДС по гонорару комиссионера: Д 19 К 60.

- Вычет НДС по оплате услуг посредника: Д 68 К 19.

Оптимальный срок представления отчета

Как было указано выше, извещение о реализации комиссионер представляет комитенту в течение трех дней после окончания периода. Поэтому эксперты рекомендуют при составлении договора комиссии установить тот же срок и для представления отчета комиссионера.

Кстати, такая периодичность может быть выгодна и для самого комиссионера, если он в рамках договора комиссии занимается приобретением товара для комитента. В соответствии со статьей 996 ГК РФ, «входной» НДС по указанным расходам комиссионер может принять к вычету, поскольку фактически является покупателем товара. Однако чтобы уменьшить исчисленный НДС, этот вычет должен быть отражен в налоговой декларации. Соответственно, чтобы отразить сумму вычета в декларации за текущий период, отчет комиссионера должен относиться к этому периоду.

Безусловно, для комиссионера указанное выше замечание не столь критично, ведь он сможет заявить НДС к вычету и позже на основании пункта 1.1 статьи 172 НК РФ. А вот при необходимости воспользоваться вычетом НДС без переноса на последующие периоды комиссионеру следует учесть, что отчет о реализации товара необходимо составлять безотлагательного.

Реализация и представление отчета в разные периоды

По соглашению между странами комиссионер может представлять отчет по каждому факту реализации, а также делать это с определенной периодичностью либо после выполнения всего поручения.

Однако выбирая периодичность представления отчета, стоит учитывать, что на его основании комитент исчисляет НДС. И тут есть один нюанс – база по этому налогу определяется на момент реализации товара. Об этом сказано в пункте 16 постановления Пленума ВАС РФ от 30.05.14 № 33. Таким образом, комитент должен начислить НДС в том налоговом периоде, когда комиссионер реализовал его товар.

В соответствии со статьей 316 НК РФ, выручка от реализации должна определяться комитентом на основании извещения о реализации, полученного от комиссионера. На то, чтобы известить комитента о продаже товара, комиссионеру дается три дня.

Однако в ситуации, когда договором предусмотрено представление отчета, скажем, после реализации всего объема переданного на комиссию товара, может возникнуть несоответствие: продажа зафиксирована в одном периоде, а отчет получен в другом.

Поскольку комитент уже отчитался по НДС за период, к которому относится продажа его товара в соответствии с полученным отчетом, то ему придется пересчитывать сумму налога и подавать уточненную декларацию. Ведь на основании пункта 1 статьи 54 НК РФ, если в текущем периоде обнаружились ошибки в определении налоговой базы за прошлые периоды, их следует исправить. Причем скорректировать необходимо регистры налогового учета, налоговую базу и сумму НДС за тот период, в котором были допущены ошибки.

А можно ли вместо подачи уточненной декларации включить доходы от ранее реализованного комиссионером товара в базу по НДС за текущий период? Нет, делать этого не стоит, поскольку слишком велик риск санкции со стороны ФНС. При проверке специалисты посчитают, что в том периоде, когда товар был по факту продан комиссионером, комитент не отразил эту реализацию и занизил сумму НДС. В результате последуют доначисление налога, штраф и пени.