Налоговые правонарушения и ответственность за их совершение регламентированы НК и КоАП РФ, хотя возможно привлечение и по УК (за существенные нарушения, которые признаются преступлениями). В статье найдете информацию о видах ответственности, к которой может быть привлечен нарушитель, и зависимости избираемого уполномоченным органом наказания от различных факторов.

В середине июля 2022 года на «Клерке» пройдет бесплатный вебинар «Налоговые преступления: схемы, субсидиарка, налоговая реконструкция». Записывайтесь.

Налоговые правонарушения — понятие и сущность

Налоговое правонарушение — это несоблюдение норм налогового права лицом, у которого имеются определенные обязательства по уплате налогов. Действующий НК РФ определяет исчерпывающий перечень таких нарушений (гл. 16 НК РФ).

В частности, к ним относятся:

- несоблюдение порядка регистрации в ФНС в качестве налогоплательщика;

- непредставление документов, содержащих расчет размера обязательных платежей, или несоблюдение способа их передачи на проверку;

- ненадлежащее осуществление учета понесенных расходов и полученных доходов, ставшее причиной изменения размера облагаемой налогом базы;

- неуплата (полная или частичная) налогов;

- отказ от представления в ФНС отчетности и иной документации, необходимой налоговикам для исполнения контролирующих функций.

ВАЖНО! Нарушитель не может быть наказан, если прошло более 3 лет с момента совершения противоправного поступка (в случаях, зафиксированных ст. 120 и 122 НК РФ, — с момента завершения налогового периода).

Основаниями для признания деяния правонарушением и наложения на виновника определенной санкции являются:

- Наличие законодательной нормы, квалифицирующей такое деяние как правонарушение.

- Факт совершения такого деяния.

- Наличие документально зафиксированного решения уполномоченной инстанции о наказании нарушителя.

Лица, которые несут ответственность за налоговые правонарушения

Ответственность за совершение налоговых правонарушений несут не только организации, но и физлица, причем последние не привлекаются к ответственности в том случае, если в момент нарушения закона они не достигли 16-летия.

Санкции к нарушителю, в соответствии со ст. 107 НК РФ, применяются вне зависимости от того, умышленно было совершено правонарушение или по неосторожности. Однако при этом очевидно, что наказание за умышленное несоблюдение требований законодателя будет более жестким, чем за нарушение, совершенное случайно.

Условия, которые должны выполняться при вынесении решения о применении санкций к гражданину или организации определяет ст. 108 НК РФ:

- Привлечь нарушителя к ответственности можно только в том порядке, который определен законом.

- Повторное привлечение лица к ответственности за одно и то же нарушение не допускается.

Виды ответственности за налоговые правонарушения

Ответственность за налоговые правонарушения зависит от ряда факторов, оценить которые необходимо при вынесении решения о наказании, применяемом к налогоплательщику. Причем действующий НК РФ не является единственным нормативным документом, устанавливающим санкции и порядок их применения к нарушителю. КоАП и УК РФ также определяют меры ответственности за налоговые правонарушения.

Разделение противоправных деяний на разные категории и применение к ним разных видов ответственности обусловлено их разнообразным характером и различным размером ущерба, который влечет за собой их совершение. Именно поэтому помимо налоговой ответственности за налоговые правонарушения может возникать административная и уголовная.

К любому из перечисленных видов ответственности нарушитель может быть привлечен только в судебном порядке, причем вид судебной инстанции, в которую обращается налоговый орган, зависит от того, к какой категории относится налогоплательщик.

Так, иск подается:

- в арбитражный суд, если нарушитель имеет статус ИП или является организацией;

- в суд общей юрисдикции, если закон был нарушен физлицом, не являющимся предпринимателем.

Меры ответственности за совершение налоговых правонарушений

Согласно п. 1 ст. 114 НК РФ, мера ответственности выражается в наложении на виновное лицо налоговой санкции. При этом п. 2 этой же статьи указывает на то, что в качестве санкции применяется наложение на виновника денежного взыскания в размере, установленном НК РФ.

В зависимости от вида нарушения штрафы могут иметь следующий размер:

- За несоблюдение порядка регистрации в ФНС — до 10 тыс. руб. (п. 1 ст. 116 НК РФ).

- За ведение деятельности без регистрации — 10% полученного дохода, но не меньше 40 тыс. руб. (п. 2 ст. 116 НК РФ).

- За непредставление отчетных документов — 5% налога, который должен был быть включен в декларацию, за каждый месяц просрочки, но не более 30% и не менее 1 тыс. руб. (п. 1 ст. 119 НК).

- За несоблюдение способа передачи декларации в контролирующий орган — 200 руб. (ст. 119.1 НК РФ).

- За несоблюдение правил ведения учета:

- однократное — 10 тыс. руб.;

- совершенное на протяжении более чем одного налогового периода — 30 тыс. руб.;

- ставшее причиной изменения налоговой базы в сторону уменьшения — 20% суммы недоимки, но не меньше 40 тыс. руб. (ст. 120 НК РФ).

- За неуплату (полную или частичную) налога:

- неумышленную — 20% суммы недоимки;

- умышленную — 40%.

- За неисполнение обязанностей налогового агента — 20% суммы не удержанного с налогоплательщика налога.

Какие бывают нарушения налогового кодекса

Налоговых правонарушений достаточно много, рассмотрим самые распространенные из них, которые хотя бы раз случаются в жизни каждой компании или предпринимателя.

Основные нарушения закреплены в статьях 116 – 126 НК РФ.

- Статья 116 НК РФ говорит об ответственности за нарушение сроков при подаче заявления для государственной регистрации.

- Если налоговая декларация не была предоставлена в налоговый орган, то в статье 119 НК РФ предусмотрена за это ответственность.

- Статья 119.1 регулирует подачу декларации в электронном виде.

- Если компания или предприниматель допускает серьезные нарушения в отражении доходов, расходов или объектов налогообложения, то ответственность за такие нарушения нужно искать в статье 120 НК РФ.

- Занижение налоговой базы и, как следствие, неуплата налога, регулируется в статье 122 НК РФ.

- Ответственность налоговых агентов по неперечислению налогов в бюджет закреплена в статье 123 НК РФ.

- Если по требованию налоговой инспекции компания не предоставила документы или иные данные, то ответственность наступит в соответствии со статьей 126 НК РФ

Административная ответственность за налоговые правонарушения

Описание налоговых правонарушений и ответственности за их совершение содержится в статьях, содержащихся в гл. 15 КоАП РФ. При этом к административной ответственности, в соответствии с примечанием к ст. 15.3 КоАП РФ, могут быть привлечены только должностные лица, которые нарушили закон в результате неисполнения или ненадлежащего исполнения своих служебных обязанностей. Физлица (в том числе имеющие статус ИП) к административной ответственности за налоговые правонарушения по ст. 15.4–15.9 и 15.11 КоАП РФ не привлекаются.

К числу наиболее часто совершаемых правонарушений, за которые законом предусмотрена административная ответственность, относятся:

- Несоблюдение сроков сдачи отчетности (ст. 15.5 КоАП РФ). За это ответственному лицу придется заплатить в бюджет государства от 300 до 500 руб. (в некоторых случаях вместо штрафа может быть вынесено предупреждение).

- Непредставление в ФНС документов, необходимых для осуществления контроля (ст. 15.6 КоАП РФ). В этом случае законному представителю организации придется заплатить от 300 до 500 руб., должностному лицу госоргана — от 500 до 1 тыс. руб.

- Ненадлежащее ведение бухучета (ст. 15.11 КоАП РФ). За такое нарушение на ответственное лицо налагается штраф в размере от 5 до 10 тыс. руб. Такое же нарушение, совершенное повторно, наказывается денежным взысканием в размере от 10 до 20 тыс. руб. или лишением права на осуществление трудовой деятельности в занимаемой должности на срок от 1 года до 2 лет.

Ответственность за нарушение налогового законодательства

Одним из этапов налогового контроля является привлечение к ответственности за совершение налогового правонарушения. Юридическая ответственность за нарушение налогового законодательства – это комплекс принудительных мер воздействия карательного характера, применяемых к нарушителям в качестве наказания в установленных законодателем случаях и порядке.

Основанием применения мер ответственности является налоговое правонарушение. Под ним понимается совершенное противоправное деяние налогоплательщика, налогового агента и иных лиц, за которое НК РФ предусмотрена ответственность. Действие норм о налоговой ответственности распространяется как на физических лиц, так и на организации. Налоговая ответственность обладает всеми признаками юридической ответственности:

- является средством охраны правопорядка;

- состоит в применении мер государственного принуждения;

- наступает за нарушение правовых норм;

- является следствием виновного деяния;

- состоит в применении санкций.

Специфическими особенностями ответственности за налоговое правонарушение являются:

- во-первых, установление законодательством только судебного порядка привлечения к ответственности;

- во-вторых, урегулирование применения ответственности нормами налогового права;

- в-третьих, специальный субъект ответственности – налогоплательщик.

В зависимости от субъектов устанавливается 3 вида ответственности:

1. Ответственность налогоплательщика за нарушение порядка исчисления и уплаты налогов – глава 16 НК РФ: нарушение срока постановки на учет в налоговом органе; уклонение от постановки на учет в налоговом органе; нарушение срока представления сведений об открытии и закрытии счета в банке; непредставление налоговой декларации; грубое нарушение правил учета доходов и расходов и объектов налогообложения; неуплата или неполная уплата сумм налога; невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов; несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест; непредставление налоговому органу сведений, необходимых для осуществления налогового контроля; неправомерное несообщение сведений налоговому органу, ст. 15.3-15.6, 16.12, 16.22 КоАП РФ;

2. Ответственность сборщиков налогов за нарушение порядка удержания и перечисления налогов (глава 16 НК РФ, ст. 15.6 КоАП РФ);

3. Ответственность кредитных учреждений обязанностей, предусмотренных законодательством о налогах и сборах (глава 18 НК РФ: нарушение банком порядка открытия счета налогоплательщику; нарушение срока исполнения поручения о перечислении налога или сбора, ст. 15.7-15.10 КоАП РФ).

Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента; неисполнение банком решения о взыскании налога и сбора, а также пени; непредставление налоговым органам сведений о финансово-хозяйственной деятельности налогоплательщиков — клиентов банка.

По видам ответственность за нарушение налогового законодательства классифицируется на

- административную в соответствии с КоАП РФ[23] (статьи 15.3, 15.4, 15.5, 15.6, 15.7, 15.8, 15.9, 15.10, 16.12, 16.22);

- налоговую (финансовую) — порядок и условия привлечения к налоговой ответственности установлены ст. 108 НК РФ и предусматривают: недопустимость привлечения к налоговой ответственности иначе как в порядке, предусмотренном НК РФ; недопустимость повторности привлечения к налоговой ответственности за одно и тоже правонарушение; отсутствие в деятельности физического лица признаков уголовного преступления; возможность дальнейшего административного и уголовного преследования должностных лиц организаций после привлечения организации к налоговой ответственности; сохранение обязанности налогоплательщика по уплате налогов и пени при привлечении его к налоговой ответственности; лицо, привлекаемое к ответственности, не виновно, пока не будет доказано обратное.

Лицо не подлежит привлечению к налоговой ответственности, если

- отсутствует событие налогового правонарушения;

- отсутствует вина в совершении правонарушения;

- правонарушение совершено лицом, не достигшим 16-летнего возраста;

- истек срок давности привлечения к ответственности (3 года) с момента совершения правонарушения.

Ответственность за налоговое правонарушение выражается в налоговых санкциях, которая устанавливается в виде штрафов в определенных НК РФ размерах. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не менее чем в 2 раза. При наличии отягчающего обстоятельства – увеличивается в 2 раза.

Обстоятельствами, смягчающими ответственность за совершение налоговых правонарушений, признаются:

- совершение правонарушений вследствие стечения тяжёлых личных или семейных обстоятельств;

- совершение правонарушений под влиянием угрозы или принуждения, либо в силу материальной, служебной или иной зависимости;

- иные обстоятельства, которые могут быть признаны судом смягчающими ответственность.

Обстоятельством, отягчающим ответственность, признаётся совершение налоговых правонарушений лицом, ранее привлекаемым к ответственности за аналогичное налоговое правонарушение.

Налоговые органы имеют право обратиться в суд с иском о взыскании налоговой санкции не позднее 6 месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта; Уголовная ответственность предусмотрена в статьях 198, 199, 199.1, 199.2 УК РФ[24];

Ответственность налоговых органов. Налоговые органы несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц. Причиненные налогоплательщикам убытки возмещаются за счет федерального бюджета. Должностные лица несут ответственность в соответствии КоАП РФ.

Одним из этапов налогового контроля является привлечение к ответственности за совершение налогового правонарушения. Юридическая ответственность за нарушение налогового законодательства – это комплекс принудительных мер воздействия карательного характера, применяемых к нарушителям в качестве наказания в установленных законодателем случаях и порядке.

Основанием применения мер ответственности является налоговое правонарушение. Под ним понимается совершенное противоправное деяние налогоплательщика, налогового агента и иных лиц, за которое НК РФ предусмотрена ответственность. Действие норм о налоговой ответственности распространяется как на физических лиц, так и на организации. Налоговая ответственность обладает всеми признаками юридической ответственности:

- является средством охраны правопорядка;

- состоит в применении мер государственного принуждения;

- наступает за нарушение правовых норм;

- является следствием виновного деяния;

- состоит в применении санкций.

Специфическими особенностями ответственности за налоговое правонарушение являются:

- во-первых, установление законодательством только судебного порядка привлечения к ответственности;

- во-вторых, урегулирование применения ответственности нормами налогового права;

- в-третьих, специальный субъект ответственности – налогоплательщик.

В зависимости от субъектов устанавливается 3 вида ответственности:

1. Ответственность налогоплательщика за нарушение порядка исчисления и уплаты налогов – глава 16 НК РФ: нарушение срока постановки на учет в налоговом органе; уклонение от постановки на учет в налоговом органе; нарушение срока представления сведений об открытии и закрытии счета в банке; непредставление налоговой декларации; грубое нарушение правил учета доходов и расходов и объектов налогообложения; неуплата или неполная уплата сумм налога; невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов; несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест; непредставление налоговому органу сведений, необходимых для осуществления налогового контроля; неправомерное несообщение сведений налоговому органу, ст. 15.3-15.6, 16.12, 16.22 КоАП РФ;

2. Ответственность сборщиков налогов за нарушение порядка удержания и перечисления налогов (глава 16 НК РФ, ст. 15.6 КоАП РФ);

3. Ответственность кредитных учреждений обязанностей, предусмотренных законодательством о налогах и сборах (глава 18 НК РФ: нарушение банком порядка открытия счета налогоплательщику; нарушение срока исполнения поручения о перечислении налога или сбора, ст. 15.7-15.10 КоАП РФ).

Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента; неисполнение банком решения о взыскании налога и сбора, а также пени; непредставление налоговым органам сведений о финансово-хозяйственной деятельности налогоплательщиков — клиентов банка.

По видам ответственность за нарушение налогового законодательства классифицируется на

- административную в соответствии с КоАП РФ[23] (статьи 15.3, 15.4, 15.5, 15.6, 15.7, 15.8, 15.9, 15.10, 16.12, 16.22);

- налоговую (финансовую) — порядок и условия привлечения к налоговой ответственности установлены ст. 108 НК РФ и предусматривают: недопустимость привлечения к налоговой ответственности иначе как в порядке, предусмотренном НК РФ; недопустимость повторности привлечения к налоговой ответственности за одно и тоже правонарушение; отсутствие в деятельности физического лица признаков уголовного преступления; возможность дальнейшего административного и уголовного преследования должностных лиц организаций после привлечения организации к налоговой ответственности; сохранение обязанности налогоплательщика по уплате налогов и пени при привлечении его к налоговой ответственности; лицо, привлекаемое к ответственности, не виновно, пока не будет доказано обратное.

Лицо не подлежит привлечению к налоговой ответственности, если

- отсутствует событие налогового правонарушения;

- отсутствует вина в совершении правонарушения;

- правонарушение совершено лицом, не достигшим 16-летнего возраста;

- истек срок давности привлечения к ответственности (3 года) с момента совершения правонарушения.

Ответственность за налоговое правонарушение выражается в налоговых санкциях, которая устанавливается в виде штрафов в определенных НК РФ размерах. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не менее чем в 2 раза. При наличии отягчающего обстоятельства – увеличивается в 2 раза.

Обстоятельствами, смягчающими ответственность за совершение налоговых правонарушений, признаются:

- совершение правонарушений вследствие стечения тяжёлых личных или семейных обстоятельств;

- совершение правонарушений под влиянием угрозы или принуждения, либо в силу материальной, служебной или иной зависимости;

- иные обстоятельства, которые могут быть признаны судом смягчающими ответственность.

Обстоятельством, отягчающим ответственность, признаётся совершение налоговых правонарушений лицом, ранее привлекаемым к ответственности за аналогичное налоговое правонарушение.

Налоговые органы имеют право обратиться в суд с иском о взыскании налоговой санкции не позднее 6 месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта; Уголовная ответственность предусмотрена в статьях 198, 199, 199.1, 199.2 УК РФ[24];

Ответственность налоговых органов. Налоговые органы несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц. Причиненные налогоплательщикам убытки возмещаются за счет федерального бюджета. Должностные лица несут ответственность в соответствии КоАП РФ.

Уголовная ответственность за налоговые правонарушения

К уголовной ответственности за совершение налогового преступления может быть привлечено только физическое лицо. В том случае, если нарушение законодательства было допущено организацией, санкция будет наложена на ее директора или главного бухгалтера, хотя в некоторых случаях возможно и привлечение к ответственности учредителей или иных лиц, которые оказывали непосредственное влияние на осуществляемую ей деятельность.

Критерием для определения тяжести преступления (и, как следствие, установления наказания) является размер причиненного ущерба. Во всех перечисленных ниже статьях он подразделяется на 2 категории: крупный и особо крупный. При этом для разных видов правонарушений значение, которому ущерб должен соответствовать для отнесения его к определенной категории, будет различным. Узнать точную сумму недоимки, при которой ущерб может быть признан крупным или особо крупным, можно в тексте статьи, устанавливающей санкцию за определенное правонарушение.

Факт неуплаты налогов в меньшем, чем установлено законодателем для крупного, размере не позволяет квалифицировать правонарушение как уголовное преступление. Однако это вовсе не означает, что нарушитель не будет привлечен к ответственности, т. к. обязанность по уплате штрафов, установленных административным законодательством, у него сохранится (в случае привлечения к административной ответственности).

При этом законодатель освобождает от уголовной ответственности лиц, совершивших налоговое преступление впервые и погасивших сформировавшуюся у них задолженность, а также уплативших все сопутствующие пени и штрафы (п. 3 ст. 198, п. 2 ст. 199, п. 2 ст. 199.1 УК РФ). Для нарушителей, совершивших деяние, предусмотренное ст. 199.2 УК РФ, подобное послабление не предусмотрено.

Ответственность по ст. 198 и 199 УК РФ

Положения ст. 198 УК РФ определяют ответственность физлица (в том числе и ИП) за уклонение от уплаты налогов, реализованное путем непредставления обязательной документации в контролирующий орган. Точно так же является нарушением умышленное включение в такую документацию сведений, не соответствующих действительности.

Если размер ущерба является крупным, нарушителю придется заплатить штраф в размере от 100 до 300 тыс. руб. В качестве альтернативы суд может вынести решение о взыскании средств, заработанных виновником за время от года до 2 лет, или приговорить его к принудительным работам (не более чем на год). В качестве крайней меры суд может лишить свободы на срок до года.

За уклонение, размер которого является особо крупным, нарушителя могут оштрафовать на сумму от 200 тыс. до 0,5 млн руб. или эквивалент его дохода за период от полутора до 3 лет. Кроме того, суд может привлечь виновного к принудительным работам продолжительностью до 3 лет или лишить свободы на такой же срок.

В ст. 199 УК РФ устанавливается ответственность за аналогичное нарушение закона, совершенное организацией. Санкция для руководителя в этом случае более жесткая: за ущерб в крупном размере нарушителя оштрафуют на сумму от 100 тыс. до 0,5 млн руб. или лишат дохода за период от года до 2 лет. Кроме того, суд может принять решение о его привлечении к принудительным работам (не более чем на 2 года), арестовать его (до полугода) или лишить свободы на срок до 2 лет.

Особо крупный размер ущерба наказывается штрафом в размере заработка за период от года до 3 лет или в виде фиксированной суммы от 200 до 500 тыс. руб. Также суд может вменить осужденному выполнение принудительных работ сроком до 5 лет или лишить его свободы на срок до 6 лет.

Грищенко А. В. к.э.н., аттестованный аудитор МинФина России

В статье будут рассмотрены виды налоговых правонарушений и ответственность за их совершение. Отдельно остановимся на санкциях, которые предусмотрены Налоговым кодексом, Кодексом об административных правонарушениях. Кроме того, с 1 января 2010 года внесены изменения и в Уголовный кодекс – основные изменения коснулись статей, регламентирующих ответственность за неуплату налогов в крупном и особо крупном размере.

Налоговым правонарушением признается виновно совершенное противоправное деяние налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность (ст. 106 НК РФ). Кроме ответственности, установленной в НК РФ, за совершение определенных видов правонарушений в сфере налогов и сборов предусмотрена административная и уголовная ответственность. Налоговым законодательством предусмотрена ответственность физических и юридических лиц за совершение налогового правонарушения, причем физическое лицо может быть привлечено к налоговой ответственности с 16 лет.

Главой 16 НК РФ установлены виды налоговых правонарушений и ответственность за их совершение. Наиболее часто встречающиеся на практике налоговые правонарушения можно представить в виде таблицы 1.

Таблица 1

Налоговая ответственность

| № | Вид правонарушения | Основание | Кто несет ответственность | Штраф |

| 1 | Нарушение срока подачи заявления о постановке на учет в налоговом органе на срок не более 90 календарных дней | ст. 116 НК РФ | Налогоплательщики | 5 000 руб. |

| 2 | Нарушение срока подачи заявления о постановке на учет в налоговом органе на срок более 90 календарных дней | ст. 116 НК РФ | Налогоплательщики | 10 000 руб. |

| 3 | Ведение деятельности без постановки на учет в налоговом органе не более 90 календарных дней | ст. 117 НК РФ | Организации и индивидуальные предприниматели | 10% от доходов, но не менее 20 000 руб. |

| 4 | Ведение деятельности без постановки на учет в налоговом органе более 90 календарных дней | ст. 117 НК РФ | Организации и индивидуальные предприниматели | 20% от доходов полученных за период свыше 90 дней, но не менее 40 000 руб. |

| 5 | Нарушение срока представления в налоговый орган информации об открытии/закрытии счета в каком-либо банке | ст. 118 НК РФ | Налогоплательщики | 5 000 руб. |

| 6 | Непредставление декларации в налоговый орган по месту учета в течение не более 180 дней по истечении срока представления декларации | ст. 119 НК РФ | Налогоплательщики | 5 % от суммы налога, подлежащей уплате, за каждый полный или неполный месяц, но не более 30 % указанной суммы и не менее 100 руб. |

| 7 | Непредставление декларации в налоговый орган по месту учета в течение более 180 дней по истечении срока представления декларации | ст. 119 НК РФ | Налогоплательщики | 30% от суммы неуплаченного налога, а также 10% от суммы неуплаченного налога за каждый полный или неполный месяц, начиная со 181-го дня |

| 8 | Грубое нарушение правил учета доходов, расходов или объектов налогообложения, если эти деяния совершены в течение одного налогового периода | ст. 120 НК РФ | Организации | 5 000 руб. |

| 9 | Грубое нарушение правил учета доходов, расходов или объектов налогооб-ложения, если эти деяния совершены в нескольких налоговых периодах | ст. 120 НК РФ | Организации | 15 000 руб. |

| 10 | Грубое нарушение правил учета доходов, расходов или объектов налогообложения, если эти деяния повлекли занижение налоговой базы | ст. 120 НК РФ | Организации | 10% от суммы неуплаченного налога, но не менее 15 000 руб. |

| 11 | Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий | ст. 122 НК РФ | Организации и индивидуальные предприниматели | 20% от неуплаченной суммы налога |

| 12 | Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий совершенных умышеленно | ст. 122 НК РФ | Организации и индивидуальные предприниматели | 40% от неуплаченной суммы налога |

| 13 | Неправомерное неперечисление или неполное перечисление налога, подлежащего удержанию и перечислению налоговым агентом | ст. 123 НК РФ | Налоговые агенты | 20% от суммы, подлежащей перечислению |

| 14 | Непредставление в установленный срок документов или иных сведений | ст. 126 НК РФ | Налогоплательщики, плательщики сбора, налоговые агенты | 50 руб. за каждый непредставленный документ |

Обратите внимание! Презумпция невиновности лица, привлекаемого к налоговой ответственности. Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившим в законную силу решением суда. Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица. Принцип презумпции невиновности закреплен в ст. 49 Конституции РФ и п. 6 ст. 108 НК РФ. Налогоплательщик добросовестный, пока не доказано обратное (п. 1 Постановления Пленума ВАС РФ от 12 октября 2006 г. № 53).

Административная ответственность за налоговые правонарушения

Административным правонарушением признается противоправное, виновное действие (бездействие) физического или юридического лица, за которое КОАП РФ установлена административная ответственность, при этом индивидуальные предприниматели приравнены к должностным лицам.

Лицо считается невиновным, пока его вина не будет доказана и установлена органом, рассмотревшим дело. Неустранимые сомнения в виновности лица толкуются в пользу этого лица.

Обстоятельствами, смягчающими административную ответственность, признаются: раскаяние; добровольное сообщение лицом о совершенном им правонарушении; предотвращение лицом, совершившим правонарушение, вредных его последствий, добровольное возмещение причиненного ущерба или устранение причиненного вреда; совершение правонарушения в состоянии сильного душевного волнения (аффекта) либо при стечении тяжелых личных или семейных обстоятельств; совершение правонарушения несовершеннолетним или беременной женщиной или женщиной, имеющей малолетнего ребенка.

Орган, рассматривающий дело об административном правонарушении, может признать смягчающими и иные обстоятельства. При наличии данных обстоятельств можно применить минимальный размер штрафа.

Обстоятельствами, отягчающими административную ответственность, признаются: продолжение противоправного поведения, несмотря на требование уполномоченных на то лиц прекратить его; повторное совершение однородного правонарушения в течение года; вовлечение несовершеннолетнего в совершение правонарушения; совершение правонарушения группой лиц; совершение правонарушения в условиях стихийного бедствия или при других чрезвычайных обстоятельствах, в состоянии опьянения. При наличии этих обстоятельств можно применить максимальный размер штрафа.

Также возможно одновременное привлечение организации и должностного лица организации к ответственности, если статья КОАП предусматривает в качестве субъекта как должностное, так и юридическое лицо.

Ответственность за административные правонарушения в области налогообложения установлена статьями 15.3 — 15.9 и 15.11 КОАП.

Таблица 2

Административная ответственность

| № | Вид правонарушения | Основание | Кто несет ответственность | Штраф |

| 1 | Нарушение срока постановки на учет в налоговом органе | ст. 15.3 КОАП РФ | Должностные лица, кроме индивидуальных предпринимателей | 500 – 1000 руб. |

| 2 | Нарушение срока постановки на учет в налоговом органе, сопряженное с ведением деятельности без постановки на учет в налоговом органе | ст. 15.3 КОАП РФ | Должностные лица, за исключением индивидуальных предпринимателей | 2000 – 3000 руб. |

| 3 | Нарушение срока представления в налоговый орган или орган государственного внебюджетного фонда информации об открытии или о закрытии счета в банке или иной кредитной организации | ст. 15.4 КОАП РФ | Должностные лица, кроме индивидуальных предпринимателей | 1000 – 2000 руб. |

| 4 | Нарушение сроков представления декларации в налоговый орган | ст. 15.4 КОАП РФ | Должностные лица, кроме индивидуальных предпринимателей | 300 – 500 руб. |

| 5 | Непредставление в срок либо отказ от представления в налоговые органы, таможенные органы и органы государственного внебюджетного фонда документов или иных сведений, необходимых для осуществления налогового контроля. Или представление таких сведений в неполном объеме или в искаженном виде | ч. 1 ст. 15.6 КОАП РФ | Граждане | 100 – 300 руб. |

| 6 | То же самое | ч. 1 ст. 15.6 КОАП РФ | Должностные лица, кроме индивидуальных предпринимателей | 300 – 500 руб. |

| 7 | Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности[1] | ст. 15.11 КоАП РФ | Должностные лица, кроме индивидуальных предпринимателей | 2000 – 3000 руб. |

Административное дело считается возбужденным с момента составления протокола. КОАП предусматривает как открытое рассмотрение дел, так и закрытое. Лицо, в отношении которого ведется производство по делу об административном правонарушении, вправе: знакомиться со всеми материалами дела; давать объяснения; представлять доказательства; заявлять ходатайства и отводы; пользоваться юридической помощью адвоката; пользоваться правом на защиту прав и законных интересов законными представителями; участвовать при рассмотрении дела.

Протокол о правонарушениях в области налогов имеют право составлять: судьи; должностные лица органов внутренних дел, налоговых и таможенных органов. В протоколе указываются дата и место его составления, должность, фамилия и инициалы лица, составившего протокол, сведения о лице, в отношении которого возбуждено дело, фамилии, имена, отчества, адреса места жительства свидетелей, если они имеются, место, время совершения и событие правонарушения, статья КОАП, предусматривающая ответственность, объяснение лица, в отношении которого возбуждено дело. Кроме того, в протоколе должно быть указано, что лицу, в отношении которого возбуждено дело, разъяснены их права и обязанности.

Протокол подписывается должностным лицом, его составившим, лицом, в отношении которого возбуждено дело. Данные лица вправе отказаться от подписания протокола, о чем должна быть сделана в нем соответствующая запись. Копия протокола по просьбе лица, в отношении которого возбуждено дело, может быть вручена под расписку. Лицо, в отношении которого возбуждено дело, вправе: ознакомиться с протоколом; представить объяснения и замечания, которые должны быть приложены к протоколу.

Протокол составляется сразу после выявления правонарушения. Если требуется дополнительное выяснение обстоятельств дела либо данных о лице, в отношении которого возбуждается дело, то протокол составляется в течение двух суток с момента выявления правонарушения.

Уголовная ответственность за налоговые правонарушения

За преступления в сфере экономики, в том числе и налоговые, граждане привлекаются к уголовной ответственности в соответствии с главой 22 УК РФ. Преступлением признается виновно совершенное общественно опасное деяние, запрещенное Уголовным кодексом под угрозой наказания.

В зависимости от характера и степени общественной опасности деяния подразделяются на преступления небольшой тяжести, преступления средней тяжести, тяжкие преступления и особо тяжкие преступления.

Преступлениями небольшой тяжести признаются умышленные и неосторожные деяния, за совершение которых максимальное наказание не превышает двух лет лишения свободы.

Преступлениями средней тяжести признаются умышленные деяния, за совершение которых максимальное наказание не превышает пяти лет лишения свободы, и неосторожные деяния, за совершение которых максимальное наказание превышает два года лишения свободы.

Тяжкими преступлениями признаются умышленные деяния, за совершение которых максимальное наказание не превышает десяти лет лишения свободы.

Особо тяжкими преступлениями признаются умышленные деяния, за совершение которых предусмотрено наказание в виде лишения свободы на срок свыше десяти лет или более строгое наказание.

Уголовной ответственности подлежит лицо, достигшее ко времени совершения преступления шестнадцатилетнего возраста.

Видами наказаний являются: штраф; лишение права занимать определенные должности или заниматься определенной деятельностью; лишение специального, воинского или почетного звания, классного чина и государственных наград; обязательные работы; исправительные работы; ограничение по военной службе; ограничение свободы; арест; содержание в дисциплинарной воинской части; лишение свободы; пожизненное лишение свободы.

Федеральный закон от 29 декабря 2009 г. № 383-ФЗ «О внесении изменений в часть первую НК РФ и отдельные законодательные акты РФ» внес существенные изменения в Уголовный кодекс РФ в части статей, предполагающих возможность привлечения к уголовной ответственности за совершение налоговых правонарушений. Закон вступил в силу с 1 января 2010 г.

Таблица 3

Уголовная ответственность

| № | Вид преступления | Основание | Кто несет ответственность | Штраф | Арест | Лишение свободы | Лишение права на должность или деятельность | Срок исковой давности |

| 1 | Уклонение от уплаты налогов с физического лица путем непредставления налоговой декларации, либо путем включения в налоговую декларацию заведомо ложных сведений, совершенное в крупном размере[2] | ч. 1 ст. 198 УК РФ | ИП, адвокаты, нотариусы, иные физические лица | от 100 000 до 300 000 руб. или доход за период от 1 года до 2 лет | От 4 до 6 мес. | До 1 года | — | 2 года |

| 2 | То же самое, совершенное в особо крупном размере[3] | ч. 2 ст. 198 УК РФ | ИП, адвокаты, нотариусы, иные физические лица | от 200 000 до 500 000 руб. или доход за период от 18 месяцев до 3 лет | — | До 3 лет | — | 6 лет |

| 3 | Уклонение от уплаты налогов с организации путем непредставления налоговой декларации или иных документов, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере[4] | ч. 1 ст. 199 УК РФ | Ген. директор, главный бухгалтер, и иные ответственные лица | от 100 000 до 300 000 руб. или доход за период от 1 года до 2 лет | От 4 до 6 мес. | До 2 лет | До 3 лет | 2 года |

| 4 | То же самое, совершенное группой лиц по предварительному сговору в особо крупном размере[5] | ч. 2 ст. 199 УК РФ | Ген. директор, главный бухгалтер, и иные ответственные лица | от 200 000 до 500 000 руб. или доход за период от 1 года до 3 лет | — | До 6 лет | До 3 лет | 10 лет |

| 5 | Неисполнение в личных интересах обязанностей налогового агента, совершенное в крупном размере (Крупный размер определен ст. 199 УК РФ, сноска 4) | ч. 1 ст. 199.1 УК РФ | ИП, ген. директор, главный бухгалтер, и иные ответственные лица | от 100 000 до 300 000 руб. или доход за период от 1 года до 2 лет | От 4 до 6 мес. | До 2 лет | До 3 лет | 2 года |

| 6 | То же самое, совершенное в особо крупном размере (Особо крупный размер определен ст. 199 УК РФ, сноска 5) | ч. 2 ст. 199.1 УК РФ | ИП, ген. директор, главный бухгалтер, и иные ответственные лица | от 200 000 до 500 000 руб. или доход за период от 2 до 5 лет | — | До 6 лет | До 3 лет | 10 лет |

| 7 | Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов | ст. 199.2 УК РФ | Учредители организации, ген. директор (руководитель) и иные ответственные лица | от 200 000 до 500 000 руб., или доход за период от 18 месяцев до 3 лет | — | До 5 лет | До 3 лет | 6 лет |

Таким образом с 1 января2010 г. Уголовный кодекс РФ действует в новой, более приемлемой для налогоплательщиков редакции. Федеральным законом от 29 декабря2009 г. № 383-ФЗ предусмотрено, что лицо, впервые совершившее преступление, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки, пеней и штрафов (ст. 198, 199, 199.1 УК РФ). Данная поправка действует на лица, по которым идет следствие или которые отбывают наказание.

С 1 января2010 г. значительно увеличен размер недоимки, который может привести к уголовной ответственности (ст. 198, 199 УК РФ). Для юридических лиц – в три раза, для физических – в шесть раз (таблица 3).

[1] Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается: 1. искажение сумм начисленных налогов и сборов не менее чем на 10 %; 2. искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 %.

[2] Крупным размером признается недоимка за три года подряд свыше 600 000 руб., если она превышает 10 % сумм налога, или 1 800 000 руб.

[3] Особо крупным размером признается недоимка за три года подряд свыше 3 000 000 руб., если она превышает 20 % от сумм налога, или 9 000 000 руб.

[4] Крупным размером признается недоимка за три года подряд свыше 2 млн руб., если она превышает 10 % сумм налога, или 6 млн . руб.

[5] Особо крупным размером признается недоимка за три года подряд свыше 10 млн руб., если она превышает 20 % от сумм налога, или 30 млн.руб.

По какой статье УК РФ возникает ответственность налогового агента

За налоговые правонарушения возникает ответственность не только у налогоплательщиков, но и у налоговых агентов. Налоговый агент — это лицо, обязанное своевременно производить расчет размера налоговых платежей, удерживать средства с налогоплательщиков и перечислять их в бюджет государства (ст. 24 НК РФ). Ярким примером налогового агента является работодатель, который удерживает с зарплаты своих работников НДФЛ и самостоятельно передает его в ФНС.

Положения ст. 199.1 УК РФ устанавливают меру ответственности налогового агента, не исполняющего возложенные на него обязательства с целью удовлетворения личных интересов. В том случае, если ущерб, причиненный государству, имеет крупный размер, суд может взыскать с нарушителя штраф в сумме от 100 до 300 тыс. руб. или в виде дохода за промежуток времени от 1 года до 2 лет. Кроме того, суд вправе направить осужденного на принудительные работы сроком до 2 лет или лишить свободы на тот же срок.

Если размер недоимки соответствует статусу особо крупного, осужденному придется выплатить штраф в размере от 200 тыс. до 0,5 млн руб. или в размере дохода за промежуток времени от 1 до 2 лет. В качестве альтернативного наказания суд может вменить обязанность по исполнению принудительных работ (не более чем на 5 лет) или лишить нарушителя свободы на срок до 6 лет. Дополнительным наказанием может стать наложение запрета работать на определенной должности продолжительностью до 3 лет.

Налоговая

Срок давности по налоговым нарушениям составляет три года. Задержка платежа или неуплата налога в РФ предусматривает взимание штрафа в размере 1/300 от ставки рефинансирования Центробанка за каждый день просрочки (для ИП и физических лиц). У юридических лиц другая схема: за первые 30 дней они заплатят 1/300 ставки рефинансирования, а с 31 дня — 1/150 за каждый день просрочки (ст. 75 НК РФ).

ВАЖНО!

Если налогоплательщик вовремя подал декларацию и указал сумму к уплате, но не перечислил взносы в бюджет, ему выпишут не штраф, а пеню.

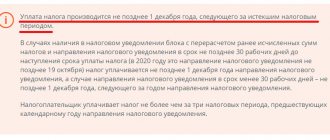

К примеру, штраф за неуплату налогов физическим лицом за имущество начисляют после 1 декабря года, следующего за расчетным (ст. 409 НК РФ). Если владелец не заплатит сумму по требованию ИФНС, ему начислят неустойку в размере 1/300 за каждый просроченный день.

У работодателей существуют дополнительные обязанности и санкции. Если организация не удержала НДФЛ или удержала, но не перечислила в бюджет, ей начислят не только штраф, но и пеню (ст. 123 НК РФ). Величина штрафа — от 20% до 40% от суммы неудержанного подоходного сбора (ст. 122 НК РФ). Это же правило распространяется и на другие обязательные фискальные платежи и страховые взносы.