Что нужно знать экспортеру товаров в Белоруссию: НПА и ставка НДС

Белоруссия входит в Таможенный союз (ТС) и подчиняется правилам, действующим на территории стран — участниц ТС. При экспорте товаров российскими поставщиками на территорию этой республики нужно выполнять нормы соответствующих НПА:

- П. 1 ст. 72 Договора о Евразийском экономическом союзе (подписанного 29.05.2014) — этим пунктом определено, что при взаимной торговле между странами — участницами ТС взимание косвенных налогов происходит по принципу страны назначения, предусматривающему применение нулевой ставки НДС и (или) освобождение от акцизов при экспорте товаров.

- Приложение № 18 к Договору о Евразийском экономическом союзе (ЕАЭС) — в нем описан порядок взимания косвенных налогов при экспорте товаров и механизм контроля за их уплатой.

Познакомиться поближе с этим порядком применительно к экспорту товаров из России в Белоруссию поможет рисунок:

Нюансы экспорта в Республику Беларусь

Напомним коротко, в чем особенность оформления документов при экспорте в Белоруссию.

Как и при «обычном» экспорте, фирмы, которые отгружают товары в Белоруссию, должны оформлять счета-фактуры с нулевой ставкой НДС. Перед отправкой документа покупателю счет-фактуру в своей налоговой (п. 1 приказа Минфина от 20 января 2005 г. № 3н).

Есть у экспортеров и право на возмещение налога на добавленную стоимость, который был уплачен при закупке экспортного товара. Правда, прежде чем получить возмещение, право на нулевую ставку надо подтвердить. При этом экспортерам в Белоруссию руководствоваться надо не статьей 165 Налогового кодекса, а пунктом 2 раздела 2 Положения «О порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между РФ и РБ» (приложение к соглашению между Правительством РФ и Правительством Республики Беларусь). Международное соглашение устанавливает другие по сравнению с Налоговым кодексом порядок и сроки подтверждения нулевой ставки НДС (ст. 7 НК).

В течение 90 дней с даты отгрузки (передачи) товаров белорусскому партнеру фирма должна собрать пакет документов и передать их в свою налоговую. В пакет документов вместо ГТД с отметкой таможенного органа (как для «обычного» экспорта) входит третий экземпляр заявления о ввозе товара с отметкой белорусских налоговиков. Чиновники из Белоруссии должны подтвердить, что фирма, получив товар из России, полностью уплатила НДС. Либо они отмечают, что товар налогом не облагается.

Кроме заявления о ввозе также требуются (п. 2 раздел 2 Положения):

- копия договора с покупателем;

- копия выписки банка или приходника;

- копии транспортных документов;

- иные документы, предусмотренные законодательством.

Рассмотрим, какие сложности могут возникнуть с бумагами.

Копия заменит оригинал

Иногда поставщикам приходилось подолгу ждать, пока их партнеры из Белоруссии перешлют оригинал заявления о ввозе товара. А ведь если нужный документ не будет получен в срок, то экспорт фирма подтвердить не сможет.

Теперь вместо оригиналов налоговики разрешают подавать копии. Это относится ко всему пакету документов, в том числе и к заявлению (вопрос 4 из письма ФНС от 10 октября 2005 г. № ММ-6-03/[email protected]). Для заверения даже нотариус не нужен. На копиях надо лишь поставить подписи руководителя и главного бухгалтера фирмы-экспортера (письмо ФНС от 15 июля 2005 г. № ММ-6-03/[email protected]).

Подтверждаем оплату

Факт поступления выручки от покупателя подтверждает выписка банка или ее копия. Если рассчитывались наличными, нужна копия приходника. А если выручка за экспортный товар поступила не от покупателя, а от третьей фирмы? Можно ли такую выписку банка включить в пакет документов для подтверждения нулевой ставки НДС?

На этот вопрос ответили специалисты из ФНС. Они считают, что инспекторы могут отказать в подтверждении экспортного НДС в том случае, если будут выполнены два условия. Во-первых, экспортируемый товар оплатил не покупатель, а третье лицо. А во-вторых, если чиновники докажут, что «третье лицо действовало не в интересах покупателя» (вопрос 10 из приложения к письму ФИС от 31 мая 2005 г. № ММ-6-03/450).

Экспортеру в такой ситуации не стоит дожидаться разбирательств. Лучше сразу представить в налоговую документ, который подтвердит, что покупатель поручил оплату договора третьей фирме. Это может быть, например, письмо от белорусского партнера с объяснением схемы оплаты.

Меняемся товарами

Если экспортер работает по бартеру, то он представляет документы о том, что товар ввезен и на учет принят (п. 2 раздела 2 Положения). Под бартером в данном случае налоговики понимают «прямой безденежный обмен товарами», который оформлен единым договором (вопрос 12 из приложения к письму ФНС от 31 мая 2005 г. № ММ-6-03/450). Документами, подтверждающими бартер, могут быть (вопрос 12 из приложения к письму ФНС от 10 октября 2005 г. № ММ-6-03/ [email protected]):

- транспортные документы, подтверждающие ввоз товаров на территорию России;

- товаросопроводительные документы, оформленные партнером из Белоруссии;

- заявление о ввозе товара;

- регистры бухгалтерского учета (если он ведется), в которых фирма отражает принятие на учет ввезенных товаров.

Доставляем через склад

Товары, проданные на экспорт в Белоруссию, не всегда доставляют непосредственно покупателю. Часто используют промежуточные склады. Как быть в такой ситуации с транспортными документами, объяснили специалисты из ФНС. В транспортные документы, которые нужны для подтверждения нулевой ставки НДС, могут быть включены данные о складах. Тогда дополнительных документов не требуется. Если таких данных нет, то в налоговую фирма-экспортер должна представить документы о перевозке товаров до склада и дальше – от склада до покупателя (письмо ФНС от 20 декабря 2005 г. № ММ-6-03/[email protected]).

Иные документы

В список документов, которые фирма должна собрать для подтверждения нулевой ставки, включены «иные документы» (п. 2 раздела 2 Положения). Какие это могут быть документы, пояснили специалисты ФНС в письме от 10 октября 2005 г. № ММ-6-03/[email protected] (вопрос 11). Они рассмотрели реализацию товаров на примере договора комиссии.

Дело в том, что при продаже товаров на экспорт в Белоруссию фирмы не всегда действуют самостоятельно. Зачастую они используют посредников и заключают договоры комиссии. В этом случае «иными» для компании-экспортера будут договор комиссии и контракт посредника с белорусским покупателем.

Комиссионер составляет, собственник отмечает

С работой через комиссионера связаны и другие вопросы. Например, о счетах-фактурах для белорусских покупателей.

Экспортируя товар в Белоруссию, фирма должна выписать покупателю счет-фактуру и поставить на нем отметку в своей налоговой (приказ Минфина от 20 января 2005 г. № 3н). Причем зарегистрировать в инспекции счет-фактуру обязан собственник товара (п. 2 приложения 1 к приказу).

Заключив договор комиссии (ст. 990 ГК), экспортер (комитент) реализует товар через посредника (комиссионера). Фактически продавцом товара будет посредник. А значит, именно он и выставит белорусскому покупателю счет-фактуру. Однако владельцем товара остается комитент (п. 1 ст. 996 ГК). Кто же в этом случае регистрирует счет-фактуру в инспекции?

Специалисты Минфина считают, что собственник товара должен в инспекции по месту своего учета поставить отметку на счет-фактуру, который составит для белорусов комиссионер. При этом в строке «грузоотправитель» должен быть указан комитент (письмо Минфина от 23 сентября 2005 г. № 03-04-08/257).

В этом же письме чиновники разъяснили, что со своей стороны фирма-экспортер выставляет счет-фактуру посреднику. Ставка НДС в нем будет ноль процентов. Передавать белорусскому покупателю этот документ не надо.

«Белорусский» аванс

Работая с покупателями из Белоруссии, фирмы получают от них предоплату или частичную оплату. В cоглашении между нашими государствами нет упоминаний о порядке налогообложения авансов. Поэтому экспортеры должны применять нормы Налогового кодекса. В пункте 9 статьи 154 Налогового кодекса указано, что полученные по экспорту авансы не нужно учитывать при расчете НДС до момента определения налоговой базы.

Какую дату считают таким моментом при продаже товаров в Белоруссии? По мнению чиновников, это будет последний день месяца, в котором собран пакет документов для подтверждения права на нулевую ставку НДС (вопрос 7 из письма ФНС от 10 октября 2005 г. № ММ-6-03/[email protected]). Если фирма не подтвердит экспорт, то налог на добавленную стоимость надо будет заплатить в бюджет за период, в котором произошла отгрузка (п. 3 раздела 2 Положения). Получается, что с авансов в счет белорусского экспорта платить НДС не надо (письмо ФНС от 15 декабря 2005 г. № ММ-6-03/1054).

Белорусы вернули брак

Экспортеры могут столкнуться с ситуацией, когда часть проданных в Белоруссию товаров возвращается обратно. Причины возможны различные, например брак или несоответствие договору поставки.

Что происходит в этом случае? Как объяснили налоговики в письме от 10 октября 2005 г. № ММ-6-03/[email protected] (вопрос 21), возвращается товар из Белоруссии, а страна происхождения у него – Россия. Значит, действие соглашения на него не распространяется. Ведь особый порядок для экспортных операций касается только товаров, место производства которых – Россия, а для импортных – Республика Беларусь (Закон от 28 декабря 2004 г. № 181-ФЗ, письмо ФТС от 27 января 2005 г. № 01-06/ 1958).

Для остальных товаров надо применять общие правила (вопрос 9 из письма Минфина от 20 сентября 2005 г. № 03-04-08/247, подп. 1 п. 1 ст. 164 НК).

При ввозе товара иностранного производства налог на добавленную стоимость уплачивается на таможне. Он зависит от выбранного фирмой таможенного режима (ст. 151 НК).

Однако на практике для забракованных российских товаров, которые были вывезены в Белоруссии, а затем вернулись к поставщикам, все-таки действует порядок, определенный соглашением и описанный в разделе 1 приложения к соглашению между Правительством РФ и Правительством Республики Беларусь (телетайпограмма ФТС от 12 мая 2005 г. № ТФ-1095).

Такое же исключение сделано и для товаров, предназначенных для демонстрации на выставках, ярмарках. А также для возвращаемой российской тары (телетайпограмма ФТС от 4 июля 2005 г. № ТФ-1500). До особого распоряжения руководителей таможни НДС по всем этим товарам берут налоговики.

С полным текстом использованных документов можно ознакомиться в СПС КонсультантПлюс.

Л. Изотова

Особенности отражения вычетов в декларации по НДС в зависимости от вида экспортируемых товаров

От того, к какой группе относятся экспортируемые товары, зависит порядок заполнения декларации по НДС.

Обратите внимание! С 3 квартала 2022 года НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/[email protected]

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Речь идет о разделении экспортируемых товаров на сырьевые и несырьевые. Основной критерий такой классификации — степень участия человека в формировании основных характеристик товара.

Укрупненные группы сырьевых товаров перечислены в п. 10 ст. 165 НК РФ:

Коды сырьевых товаров утверждены постановлением Правительства РФ от 18.04.2018 № 466.

Товары, не перечисленные в п. 10 ст. 165 НК РФ, относятся к несырьевым (письмо ФНС России от 03.08.2016 № 1-4-05/0021).

Для указанных групп товаров установлен следующий порядок применения налоговых вычетов по НДС:

- Входящий НДС по стоимости предназначенных для экспорта несырьевых товаров принимается к вычету в том квартале, когда товары поставлены на учет и выполняются остальные обязательные условия для вычета.

Об условиях применения вычетов узнайте из материала «Какой порядок применения (принятия) налоговых вычетов по НДС: условия».

- Входящий НДС по стоимости приобретенных для экспорта сырьевых товаров принимается к вычету в том квартале, когда будет обоснована нулевая ставка налога (п. 1, п. 10 ст. 165, п. 3 ст. 172 НК РФ).

Как применять вычет по НДС, если товар сырьевой, но его нет в правительственном перечне, узнайте в этой публикации.

Выставление экспортного СФ в валюте (ставка НДС 0%)

Несмотря на то, что российский счет-фактура не требуется иностранному покупателю и право собственности на продукцию еще не перешло, организация обязана составить СФ на экспортную реализацию по общим правилам не позднее 5-ти дней с даты отгрузки (п. 3 ст. 168 НК РФ, п. 17 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Допускается оформлять не только СФ, но и УПД (Письмо ФНС РФ от 06.07.2016 N ЕД-4-15/12070).

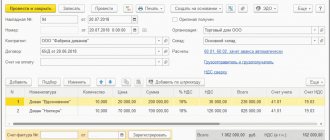

Счет-фактура на отгруженные экспортные товары выписывается по кнопке Выписать счет-фактуру в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная). Код вида операции – «01» Реализация товаров, работ, услуг…».

Счет-фактура выставлен в валюте, т. к. сделка выражена в иностранной валюте (п. 7 ст. 169 НК РФ):

Если СФ не передается иностранному покупателю, то флажок Выставлен (передан контрагенту) можно не ставить. Наличие флажка — это справочная информация, на движение документа и на заполнение книги покупок и книги продаж он влияния не оказывает.

СФ со ставкой НДС 0% не попадает по умолчанию в книгу продаж одновременно с реализацией, как это происходит при отгрузке на внутреннем рынке. А только в момент определения налоговой базы по НДС при экспорте, если (п. 9 ст. 167 НК РФ):

- экспорт подтвержден в течение / позднее 180 дней — в последний день квартала, в котором собраны подтверждающие документы;

- экспорт не подтвержден в течение 180 дней — в последний день квартала, в котором была реализация.

Момент определения налоговой базы по НДС не уточнен в Протоколе ЕАЭС, поэтому по данному вопросу следует руководствоваться НК РФ (п. 5 Протокола ЕАЭС, п. 9 ст. 167 НК РФ).

В СФ на отгрузку в ЕАЭС обязательно надо указать код ТН ВЭД в графе 1а «Код вида товара» (пп. 15 п. 5 ст. 169 НК РФ, Письмо Минфина РФ от 07.10.2016 N 03-07-11/58589). PDF Данные будут заполнены автоматически, если ранее код ТН ВЭД указан в карточке номенклатуры и в табличной части документа Реализация (акт, накладная) в графе Код ТН ВЭД.

Документ проводки по БУ и НУ не формирует.

Документальное оформление

Бланк Счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137. Его можно распечатать по кнопке Печать документа Счет-фактура или Реализация (акт, накладная). PDF

Декларация по НДС при экспорте в Белоруссию

Реализация товаров в Белоруссию отражается в декларации по НДС по следующей схеме:

Что делать, если документы, подтверждающие нулевую ставку, своевременно не собраны? Ответ на этот вопрос есть в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Какие применять коды операций для заполнения декларации по НДС, узнайте из схемы ниже:

Если товары проданы взаимозависимому лицу или резиденту офшорной зоны, применяются специальные коды из указанного приложения.

Порядок заполнения отдельных строк раздела 4 зависит от вида товара (сырьевой или несырьевой):

Остальные разделы декларации заполняются в обычном порядке.

Понять принципы заполнения декларации по НДС при экспорте товаров в Белоруссию в 2022 году вам поможет образец от КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно.

Документы в срок не собраны: что делать с НДС-отчетностью

Не подтвержденный в срок экспорт требует подачи уточненной декларации. У такой декларации есть три важных нюанса:

- она сдается за квартал экспортной отгрузки;

- должна содержать заполненный раздел 6;

- состав сведений в разделе 6 зависит от вида экспортируемого товара (сырьевой, несырьевой).

Что может помешать вовремя подтвердить экспорт

Даже если экспортер добросовестно подойдет к процедуре сбора документов, нет полной уверенности в том, что он уложится в срок, отведенный НК РФ для подтверждения обоснованности применения нулевой ставки НДС. Это связано с тем, что в комплект подтверждающих документов входит заявление о ввозе товаров, которое поставщику должен передать покупатель. А на действия покупателя (тем более находящегося за рубежом) повлиять сложно. При этом отсутствие заявления о ввозе товаров лишает продавца налоговой преференции в виде нулевой ставки НДС (если налог покупатель не уплатил).

Основная сложность получения такого документа заключается в том, что белорусский покупатель должен уплатить налог, у своих налоговиков проставить на заявлении отметку об уплате и с такой отметкой передать заявление поставщику.

Случается, что заявление экспортному продавцу получить не удалось, потому что покупатель:

- по какой-то причине не отправил заявление, хотя налог заплатил;

- налог не заплатил и ничего продавцу не отправлял;

- заявление выслал, но без отметки об уплате налога.

Здесь возможны два варианта развития событий:

- Если белорусский покупатель налог уплатил, ситуация небезнадежна — факт уплаты налога российские налоговики могут проверить по своей базе (в рамках электронного обмена информацией), а сам поставщик — в специальном электронном сервисе на сайте ФНС.

- Если налог все-таки не уплачен, нулевую ставку российскому экспортному продавцу подтвердить не получится.

Что предпринять поставщику, чтобы обезопасить себя от возможных материальных потерь из-за недобросовестных покупателей, расскажем в следующем разделе.

Подтверждение обоснованности применения нулевой ставки НДС

В соответствии с п. 2 ст. 1 Протокола о товарах для подтверждения обоснованности применения нулевой ставки НДС налогоплательщиком государства — члена ТС, с территории которого вывезены товары, в налоговый орган одновременно с налоговой декларацией представляются следующие документы (их копии):

- договоры (контракты) с изменениями (дополнениями и приложениями) к ним, на основании которых осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, установленной Протоколом об обмене информацией в электронном виде между налоговыми органами государств — членов таможенного союза об уплаченных суммах косвенных налогов от 11.12.2009 г. (Приложение 1), с отметкой налогового органа государства — члена ТС, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств). Следует отметить, что Приказом ФНС России от 30.08.2012 г. N ММВ-7-6/[email protected], утвержден электронный формат заявления о ввозе товаров и уплате косвенных налогов российских налогоплательщиков;

- транспортные (товаросопроводительные) документы, предусмотренные законодательством государства — члена ТС, подтверждающие перемещение товаров с территории одного государства — члена ТС на территорию другого государства — члена ТС.

- иные документы, предусмотренные законодательством государства — члена ТС, с территории которого экспортированы товары. Такие документы могут потребоваться, например, в случае реализации товара через посредника (п. 2 ст. 165 НК РФ). Ими могут быть договор комиссии, договор поручения или агентский договор, отчеты посредника о выполнении своих обязанностей и т.д.

Вышеуказанные документы экспортер обязан предоставить в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров.

Согласно п. 3 ст. 1 Протокола о товарах датой отгрузки является дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров или первого перевозчика, либо дата выписки иного обязательного документа, предусмотренного законодательством государства — члена ТС для плательщиков НДС.

РЕГИСТРАЦИЯ НА ТАМОЖНЕ

При непредставлении документов в установленный срок НДС подлежит уплате в бюджет за налоговый (отчетный) период, на который приходится дата отгрузки товаров. Далее в случае если налогоплательщик соберет и представит соответствующий пакет документов, подтверждающих факт экспорта в Белоруссию, уплаченные суммы НДС подлежат вычету (зачету) или возврату.

В соответствии с п. 6 ст. 166 НК РФ налогоплательщики обязаны вести раздельный учет операций по реализации товаров в Белоруссию, облагаемых НДС по ставке 0 %, и остальных операций.

Следует отметить, что помимо вышеуказанных документов налоговые органы для подтверждения обоснованности возмещения НДС по экспортным операциям требует от налогоплательщиков заполнения программы «Возмещение НДС: Налогоплательщик» (версия 3.0.8.2.).

Договорная подстраховка от недобросовестного покупателя

Чтобы хоть как-то себя обезопасить от нерадивых покупателей из ЕАЭС, предусмотрите в договорах с ними специальные условия. Например:

- Обязанность покупателя по уплате штрафа (компенсирующего потери продавца от уплаты НДС и пеней по нему), если заявление о ввозе от него не поступит в течение оговоренного срока (например, не позднее 160 дней с момента отгрузки).

- Указание на судебный орган (российский или белорусский), в котором будет рассматриваться спор, если покупатель откажется от уплаты штрафных санкций. Не секрет, что свои интересы лучше защищать на своей территории с участием грамотных юристов.

«Штрафной» элемент договора может выглядеть так:

Экспорт в Беларусь | Какие изменения нас ждут?

На законодательном уровне, никаких изменений в процедуре экспорта в 2022 году не произошло. На сегодняшний день необходим тот же пакет документов в срок не позднее 180 дней с момента отгрузки. В случае же, если подтвердить нулевую ставку в срок не удалось, и Вы оплатили НДС по экспортной операции, можете учесть уплаченный НДС по налогу на прибыль – основании подп. 1 п. 1 ст. 264 НК РФ (письмо Минфина России от 27.07.2015 № 03-03-06/1/42961).

Самостоятельное оформление экспорта из РФ в Беларусь не всегда приводит к положительному результату. Зачастую, возврат НДС затягивается налоговыми органами или вовсе поступает отказ в возврате. Не предоставленное покупателем заявление об уплате косвенных налогов, неуплаченный поставщиком НДС – все это так же является причиной отказа.

Мы предлагаем возврат НДС уже в день отгрузки, независимо от решения налоговой. Это ускоряет оборачиваемость средств для наших клиентов и снимает все риски по экспортной сделке.

Итоги

Экспорт товаров с территории России белорусским покупателям облагается по ставке 0%, если поставщик представит налоговикам вместе с декларацией по НДС комплект подтверждающих документов. Если документы в срок собрать не получится, поставщику необходимо подать уточненную декларацию по НДС за тот период, в котором произошла экспортная отгрузка.

Источники:

- Налоговый кодекс РФ

- Договор о Евразийском экономическом союзе (подписанного 29.05.2014)

- постановление Правительства РФ от 18.04.2018 № 466

- Приказ ФНС России от 29.10.2014 № ММВ-7-3/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.