Последствия ошибок в платежном документе

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью.

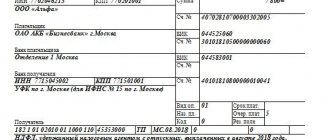

Как правильно заполнить платежку Заполнение платежного поручения в 2022 — 2022 годах — образец Основные поля платежного поручения в 2022 — 2022 годах (образец) Основные реквизиты платежного поручения

Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

- налог может не поступить в нужный бюджет;

- налог может быть признан неуплаченным;

- налог может быть признан уплаченным с нарушением срока.

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 1. ст. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

Как заполнить поля

Если часть сведений у отправителя о ПБР получателя уже есть, то остальные данные можно перепроверить через справочник bik-info.ru. Информация доступна любому пользователю сети интернет, поэтому не надо обращаться к помощи никаких специалистов. Но не следует так поступать в ситуации, если платеж уже вернулся дважды или срок исполнения обязательств ограничен. В частности, когда происходит оплата по:

- кредиту, ипотеке, рассрочке или другим долговым обязательствам;

- налогам в бюджеты и фонды любых уровней;

- страховым взносам.

В любом из трех вариантов опоздание платежа приведет к дополнительным финансовым затратам плательщика:

- При нарушении срока уплаты по долгам, начнут накапливаться штрафные санкции, неустойки и пени. Также будет испорчена кредитная история заемщика. А ее достаточно сложно восстановить за короткий период.

- При несоблюдении сроков уплаты налоговых платежей ФНС взимают пени и штрафы за каждый день просрочки без уважительной причины. Опоздание платежа из-за неверных реквизитов не относятся к оправдательным поводам.

- Если несвоевременно внесены страховые взносы, то это также чревато последствиями для застрахованного лица и нарушением договорных обязательств.

Поэтому в таких случаях лучше обратиться к помощи специалиста, подойти в отделение банка или использовать готовые банковские формы. Например, оплачивать ипотеку через вкладку интернет-банка предназначенную для оплаты кредита в этом банке. А не отсылать деньги через платежное поручение или интернет-банк другого банка. Во-первых, это поможет сэкономить время на обработку платежа большинство из них автоматизированы и проходят мгновенно. Во-вторых, вероятность ошибок при использовании встроенных сервисов сведена к минимуму.

То же относится и к платежам в бюджет. Для физических лиц в мобильном приложении или интернет-банке созданы специальные готовые формы. Например, налог на имущество или земельный налог, где все поля и реквизиты уже заполнены. Пользователю необходимо вносить только информацию о себе. Это лицевой счет, ФИО, сумму, другие сведения из квитанции. Остальные поля, о наименовании организации-получателя и обслуживающем ее банке, уже заполнены в автоматическом режиме. Поэтому допустить ошибку при их заполнении клиент не сможет.

Когда налог считается неуплаченным?

В соответствии с подп. 4 п. 4 ст. 45 НК РФ при неверном указании в платежном поручении счета получателя и (или) наименования банка Управления Федерального Казначейства (УФК) платеж не поступает в бюджет Российской Федерации либо не зачисляется на соответствующий счет Федерального казначейства. В таком случае обязанность налогоплательщика по уплате налога считается не исполненной, и его необходимо перечислить еще раз. Также необходимо оплатить пени за несвоевременную уплату налога. Такова позиция налогового ведомства, изложенная в письмах ФНС России от 04.09.2015 № ЗН-4-1/[email protected], от 31.03.2015 № ЗН-4-1/[email protected], от 06.09.2013 № ЗН-3-1/3228 и от 12.09.2011 № ЗН-4-1/[email protected]

Обязанность по перечислению налога не будет признана исполненной также и в том случае, когда ошибки в указании наименования банка либо счета УФК в платежном поручении допущены по вине банка. Пени будут предъявлены налогоплательщику (письмо ФНС России от 02.09.2013 № ЗН-2-1/[email protected]). Но в такой ситуации налогоплательщик может потребовать у банка компенсации понесенных убытков (абз. 9 ст. 12, ст. 15 ГК РФ).

В то же время некоторые суды признают налог уплаченным при неверном указании в платежном поручении счета УФК. Так, например, ФАС Московского округа в Постановлении от 03.04.2012 № А40-42830/11-99-191 признал, что налог в бюджет поступил, несмотря на наличие в платежном поручении ошибки в указании счета УФК.

Кстати, возможность уточнять неверный счет УФК прямо закреплена в НК РФ.

Обратите внимание! С 01.05.2021 обязательно заполняйте поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка. Все подробности см. в нашем материале. А с 01.10.2021 в платежках по-новому заполняйте поля 101, 106, 108 и 109.

ПРИМЕР, когда платеж нельзя уточнить, от КонсультантПлюс За организацией числится недоимка по налогу на имущество 100 000 руб. Она уплачивает НДС в сумме 150 000 руб., но по ошибке в платежке указывает… Читайте продолжение примера в справочно-правовой системе К+. Пробный доступ к системе предоставляется бесплатно.

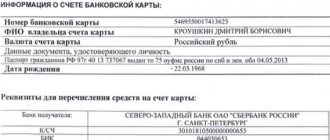

Аббревиатура ПБР — что это

Если рассмотреть шаблон типичного платежного поручения, то там нет ни одного поля, рядом с которым фигурировала бы аббревиатура ПБР. Поэтому у тех, кто заполняет документ редко или в первый раз, возникают сложности. Тем более не всегда ясно, почему же деньги вернулись или вовсе не были отправлены с расчетного счета. Чаще всего с ситуацией сталкиваются пользователи, которые формируют платежное поручение в интернет-банке или мобильном приложении.

ПБР расшифровывается как подразделение банка России. По сути это любой коммерческий или совместный банк или филиал, которому Центральный Банк России присвоил собственный уникальный идентификатор — БИК. С этим реквизитом сталкивается любой бухгалтер или кассир при заполнении платежного поручения. Но также такая информация понадобится всем, который решил самостоятельно сформировать электронную версию распоряжения на оправку денег с личного счета.

Кроме цифрового кода БИК клиенту потребуется вписать данные в графу «наименование банка-получателя» и корреспондентский счет. Платежка вернется отправителю с указанием об ошибке в данных ПБР получателя, если хотя бы в одном из трех реквизитов будет неточность:

- наименование банка-получателя;

- БИК банка, где открыт счет получателю средств;

- корреспондентский счет банка-получателя.

В типовой платежке — это 13,14 и 15 поля. Ошибка может быть в любом из символов. Например, пропущен знак, возникла перестановка, замена символов или полностью неправильный порядок цифр. В каждом из случаев деньги вернутся на счет отправителя. При этом в описании причины будет указано, что «счет получателя отсутствует в ПБР получателя».

Другие ошибки в платежном поручении

Другие ошибки в платежном поручении, такие как неверно указанные КБК, ОКАТО, ИНН, КПП и наименование налогового органа, не препятствуют поступлению налога в бюджет (подп. 4 п. 4 ст. 45 НК РФ). Если такие ошибки допущены, то налог считается уплаченным, но, в соответствии с нормой абз. 2 п. 7 ст. 45 НК РФ, требуется подать заявление об уточнении платежа (письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 16.07.2012 № 03-02-07/1-176, от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125, от 24.12.2013 № СА-4-7/23263).

О том, как составить такое заявление, читайте в материале «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17.07.2013 № 03-02-07/2/27977, от 01.08.2012 № 02-04-12/3002).

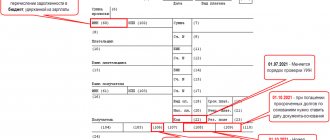

Другие ошибки при заполнении полей

Платежное поручение возвращается не только в случае, когда допущены неточности в реквизитах банка-получателя. Это могут быть и опечатки в ИНН, КПП адресата, в назначении платежа либо ошибки в собственных реквизитах. Если неправильно заполнены поля с данными о себе, то платежка вернется отправителю в тот же или на следующий банковский день. Такие неточности выявляют сотрудники обслуживающего банка. Они сразу возвращают документ отправителю для исправления введенных данных.

Если неточности или описки допущены в реквизитах получателя, то обработка происходит дольше. Она может занимать до нескольких рабочих дней. Еще дольше проверяют информацию, если происходит международный платеж или пересылка иностранной валюты.

Важный нюанс: при возврате средств на счет и перед его повторной отправкой бывает так, что клиент не может повторно сформировать платежку. Такое случается, если клиенту были выставлены какие-то внутренние банковские требования. Например, комиссия за СМС-оповещение или за ежегодное обслуживание карты. Поэтому на то, чтобы отправить сумму второй раз может просто не хватить денег. Многие клиенты упускают этот момент из внимания и не могут понять, почему платежное поручение не формируется.

Теперь, если вы столкнетесь с такой причиной возврата платежа, как ПБР получателя в банке получателя отсутствует, в знаете, в какой части данных была допущена ошибка.

5 / 5 ( 1 голос )

Об авторе

Клавдия Трескова – эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Позиция суда в отношении ошибок

Судебная практика подтверждает, что налог, а также, пени и штраф считаются уплаченными, если в платежном поручении допущены следующие ошибки:

- Неверный КБК, постановления:

- АС Дальневосточного округа от 18.09.2020 № Ф03-2876/2020;

- АС Поволжского округа от 06.06.2018 № Ф06-33882/2018;

- АС Дальневосточного округа от 19.11.2015 № Ф03-4782/2015;

- АС Северо-Кавказского округа от 04.12.2014 № Ф08-8670/2014;

- ФАС Восточно-Сибирского округа от 14.05.2013 № А33-8935/2012;

- ФАС Северо-Западного округа от 22.12.2010 № А42-2893/2010;

- ФАС Московского округа от 23.01.2013 № А40-12057/12-90-57, от 08.12.2011 № А40-36137/11-140-159;

- ФАС Центрального округа от 31.01.2013 № А64-5684/2012;

- ФАС Западно-Сибирского округа от 30.06.2011 № А67-5567/2010;

О том, какими могут быть последствия неверного указания КБК в документе на оплату «несчастных» страховых взносов, перечисляемых в ФСС, читайте в этой статье.

- Неверный ИНН, КПП, наименование налогового органа;

- Неверный ОКАТО;

- Ошибки в основании платежа, постановления:

- Президиума ВАС РФ от 23.07.2013 № 784/13;

- АС Московского округа от 14.05.2018 № Ф05-5361/18;

- АС Северо-Кавказского округа от 22.03.2016 № Ф08-1378/2016;

- АС Московского округа от 06.10.2015 № Ф05-13213/2015;

- ФАС Уральского округа от 10.10.2012 № Ф09-9057/12;

- ФАС Восточно-Сибирского округа от 06.12.2011 № А33-17476/2010, от 01.09.2011 № А33-3885/2010;

- ФАС Северо-Западного округа от 04.07.2011 № А05-5601/2010;

- ФАС Западно-Сибирского округа от 09.04.2010 № А27-25035/2009;

- ФАС Московского округа от 26.10.2009 № КА-А41/10427-09;

- ФАС Северо-Кавказского округа от 06.02.2008 № Ф08-180/2008-68А.

О том, критична ли ошибка в поле «Налоговый период», читайте в этой статье.

Итоги

Формирование платежного поручения на уплату налога в бюджет требует повышенной внимательности. Ошибки, допущенные в указании банка получателя и номера счета Федерального казначейства, приводят к тому, что налог считается неуплаченным и его придется оплачивать повторно. А если повторная уплата налога произведена после истечения срока его уплаты, то на плательщика могут быть наложены еще и финансовые санкции. Другие ошибки в заполнении платежного поручения на уплату налога не влекут за собой финансовых потерь и могут быть исправлены путем подачи заявления об уточнении платежа.

Источники: Приказ Минфина от 12.11.2013 № 107н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Способы отправки

Каждый бухгалтер может рассказать историю, где он или коллега допустили огрех в заполнении платежного документа. Казалось бы, что сложного – оформить платежку, тем более что форма документа остается неизменной с 2003 года. Но ошибки всё равно случаются.

Хорошо, если получается вычислить ошибку до того момента, как банк выполнил поручение. Тогда еще есть возможность отозвать платеж или же уточнить его. Но во всех других случаях ошибки приводят к увеличению документооборота, возникновению недоимок по платежам в бюджет, и, как следствие, начислению пеней. Появление клиент-банков значительно упростило работу по перечислению финансов и исключило ошибки, связанные с подписью и печатью.

На сегодняшний день различают такие понятия как «клиент-банк» и «Интернет-банк». Разница между ними заключается в том, что «клиент-банк» – это специальная программа, устанавливаемая на компьютер, с помощью которой происходит обмен данными. А работа с «Интернет-банком» проходит через Интернет-браузер в текущем времени. Зачастую специалисты бухгалтерии не разделяют эти понятия. Главное чтобы платежи доходили до адресатов своевременно и в полном объеме.