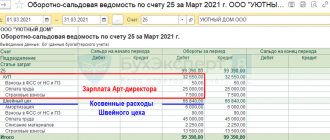

Производственные компании зачастую прибегают к помощи сторонних организаций, заказывая у них услуги по переработке давальческого сырья. Расходы на оплату услуг этих компаний обычно учитывают как косвенные расходы в налоговом учете. Но нет ли здесь рисков? Давайте разбираться.

Как известно, у компаний, применяющих метод начисления, расходы на производство и реализацию в целях налога на прибыль подразделяются на прямые и косвенные. Основное отличие в том, что они по-разному уменьшают налоговую базу по налогу на прибыль. Прямые расходы уменьшают ее по мере реализации продукции, а косвенные списываются сразу в периоде, к которому они относятся (п. 2 ст. 318 НК РФ). Поэтому в целях налоговой оптимизации выгоднее относить расходы к косвенным. Тем более организациям разрешено самостоятельно определять в учетной политике для целей налогообложения перечень прямых расходов. Обычно компании, которые обращаются за переработкой своего сырья к сторонним фирмам, предпочитают относить затраты по приобретению услуг по переработке сырья к косвенным расходам.

Прямые и косвенные расходы в НК РФ

Рассматривая законность таких действий, давайте обратимся к первоисточнику – Налоговому кодексу. В соответствии с п. 1 ст. 318 НК РФ к прямым расходам могут быть отнесены, в частности:

- материальные затраты, определяемые в соответствии с подп. 1 и 4 п. 1 ст. 254 НК РФ;

- расходы на оплату труда персонала, участвующего в процессе производства товаров (работ, услуг), а также расходы на страхование, начисленные на указанные суммы расходов на оплату труда;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров.

Все иные расходы, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, относятся к косвенным.

При этом налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Обратите внимание, что нормы п. 1 ст. 318 НК РФ содержат упоминание не обо всех материальных затратах, а только о затратах, определяемых в соответствии с подп. 1 и 4 п. 1 ст. 254 НК РФ. Это затраты, соответственно, «на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании . В то время как затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, предусмотрены подп. 6 п. 1 ст. 254 НК РФ.

Отсутствие в п. 1 ст. 318 НК РФ ссылки на подп. 6 п. 1 ст. 254 НК РФ можно трактовать таким образом, что данные материальные затраты (к числу которых относятся и затраты на приобретение услуг по переработке давальческого сырья) налогоплательщики могут по своему усмотрению относить в состав косвенных расходов. Вроде бы вопросов быть не должно.

Статья 318. Порядок определения суммы расходов на производство и реализацию

Статья 318. Порядок определения суммы расходов на производство и реализацию

[Налоговый кодекс] [НК РФ ч. 2] [Раздел VIII] [Глава 25]

. Если налогоплательщик определяет доходы и расходы по методу начисления, расходы на производство и реализацию определяются с учётом положений настоящей статьи.

Для целей настоящей главы расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на:

- 1) прямые;

- 2) косвенные.

К прямым расходам могут быть отнесены, в частности:

- материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьёй 265 настоящего Кодекса, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Налогоплательщик самостоятельно определяет в учётной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

. При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учётом требований, предусмотренных настоящим Кодексом. В аналогичном порядке включаются в расходы текущего периода внереализационные расходы.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьёй 319 настоящего Кодекса.

Налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

. В случае, если в отношении отдельных видов расходов в соответствии с настоящей главой предусмотрены ограничения по размеру расходов, принимаемых для целей налогообложения, то база для исчисления предельной суммы таких расходов определяется нарастающим итогом с начала налогового периода. При этом по расходам налогоплательщика, связанным с добровольным страхованием (пенсионным обеспечением) своих работников, для определения предельной суммы расходов учитывается срок действия договора в налоговом периоде, начиная с даты вступления такого договора в силу.

Но Минфин и ФНС против…

Однако в практике сложился подход, согласно которому налогоплательщик вправе относить конкретные «производственные» затраты к косвенным расходам только в том случае, если нет реальной возможности включить их в состав прямых расходов. Данный вывод содержится во многих письмах чиновников (иисьма Минфина России от 26.06.2020 № 03-03-07/55268, от 05.09.2018 № 03-03-06/1/63428, от 08.12.2017 № 03-03-06/1/81943, от 20.07.2017 № 03-03-06/1/46286, ФНС России от 12.07.2019 № КЧ-4-7/13613, от 24.02.2011 № КЕ-4-3/[email protected]).

Хотя в своих более ранних разъяснениях ведомства, отвечая утвердительно на вопрос об отнесении к косвенным расходам материальных затрат, определяемых в соответствие с подп. 6 п. 1 ст. 254 НК РФ, не конкретизировали, что такое возможно только в случае отсутствия реальной возможности включить затраты в состав прямых расходов (Письма Минфина РФ от 13.11.2010 № 03-03-05/251, от 09.10.2012 № 03-03-06/1/531, УМНС по г. Москве от 08.04.2004 № 26-12/31775).

Учитывая, что в более свежих разъяснениях содержится дополнительное условие, у организаций, решивших относить к косвенным расходам услуги компаний-переработчиков, возникают налоговые риски.

Соответственно, встает вопрос: можно ли в судебном порядке отстоять свою позицию?

Налоговый кодекс РФ, Статья 318 НК РФ

1. Если налогоплательщик определяет доходы и расходы по методу начисления, расходы на производство и реализацию определяются с учетом положений настоящей статьи.

Для целей настоящей главы расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на:

- 1) прямые;

- 2) косвенные.

К прямым расходам могут быть отнесены, в частности:

- материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 настоящего Кодекса, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

2. При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных настоящим Кодексом. В аналогичном порядке включаются в расходы текущего периода внереализационные расходы.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

3. В случае, если в отношении отдельных видов расходов в соответствии с настоящей главой предусмотрены ограничения по размеру расходов, принимаемых для целей налогообложения, то база для исчисления предельной суммы таких расходов определяется нарастающим итогом с начала налогового периода. При этом по расходам налогоплательщика, связанным с добровольным страхованием (пенсионным обеспечением) своих работников, для определения предельной суммы расходов учитывается срок действия договора в налоговом периоде, начиная с даты вступления такого договора в силу.

Метод начисления

Для расчета налога на прибыль НК РФ предусматривает переход хозяйствующих субъектов на определение доходов по методу начисления. Это означает, что в качестве даты их получения признается день передачи/отгрузки работ, услуг, продукции, имущественных прав. Им, в свою очередь, считается день реализации, которая определяется в соответствии с п. 1 ст. 39 НК. При этом не имеет значение фактическое поступление денег или других благ в счет оплаты.

При применении данной нормы на практике возникает коллизия с положениями ст. 167 гл. 21 Кодекса. В ней выбор метода начисления признается одним из элементов финансовой политики предприятия. По мнению экспертов, могут возникнуть ситуации, когда у большей части хозяйствующих субъектов будут различные базы по налогу с прибыли и по НДС. Однако это никак не упростит налоговый учет.

UrDela.ru

ч. 1. Если налогоплательщик определяет доходы и расходы по методу начисления, расходы на производство и реализацию определяются с учетом положений настоящей статьи.

Для целей настоящей главы расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на:

1) прямые;

2) косвенные.

К прямым расходам могут быть отнесены, в частности:

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 настоящего Кодекса, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

ч. 2. При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных настоящим Кодексом. В аналогичном порядке включаются в расходы текущего периода внереализационные расходы.

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

ч. 3. В случае, если в отношении отдельных видов расходов в соответствии с настоящей главой предусмотрены ограничения по размеру расходов, принимаемых для целей налогообложения, то база для исчисления предельной суммы таких расходов определяется нарастающим итогом с начала налогового периода. При этом по расходам налогоплательщика, связанным с добровольным страхованием (пенсионным обеспечением) своих работников, для определения предельной суммы расходов учитывается срок действия договора в налоговом периоде, начиная с даты вступления такого договора в силу.

‹ Статья 317 (НК РФ). Порядок налогового учета отдельных видов внереализационных доходов Вверх Статья 319 (НК РФ). Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных ›