Коммерческие затраты напрямую НЕ связаны с производством

,

оказанием услуг, выполнениемработ

и НЕ включаются в себестоимость продукции, работ, услуг:

- расходы на хранение (пп. «д» п. 26 ФСБУ 5/2019);

- расходы на рекламу и продвижение продукции (пп. «е» п. 26 ФСБУ 5/2019);

- и иные затраты, осуществление которых не является необходимым для осуществления производства продукции, работ, п. 26 ФСБУ 5/2019).

В рабочем Плане счетов 1С на счете 44 «Расходы на продажу» предусмотрены субсчета для учета расходов на продажу для:

- торговых организаций,

- производственных организаций,

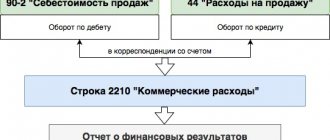

В течение месяца затраты накапливаются по Дт 44, а в конце — признаются в расходах в полном объеме Дт 90.07 «Расходы на продажу».

Коммерческие затраты в УП

Порядок учета коммерческих затрат рекомендуем закрепить в УП

– что будет относиться к таким затратам:

Каким образом в БУ учитываются затраты по доставке товаров до покупателя?

Затраты по доставке товаров до покупателя включаются в издержки обращения и являются расходами текущего периода:

- документ Поступление (акт, накладная, УПД) вид операции Услуги – Статья затрат вида Прочие расходы

Затраты будут полностью списываться в Дт 90.07 в конце месяца.

Предприятие выпускает продукцию и доставляет ее оптовым покупателям. Продукция учитывается по нескольким номенклатурным группам и выпускается разными подразделениями. Каким документом и на каком счете правильно отразить затраты на доставку продукции так, чтобы затраты увеличивали себестоимость продукции? Одновременно доставляется продукция из разных номенклатурных групп.

Доставку готовой продукции нельзя включать в фактическую себестоимость продукции (п. 26 ФСБУ 5/2019). Расходы на доставку должны быть отнесены на счет 44 «Расходы на продажу».

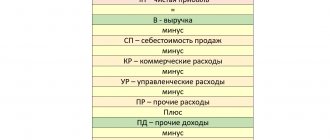

Коммерческие расходы в себестоимости

Коммерческие расходы составляют себестоимость:

- товара вместе с ценой закупки;

- произведенной продукции вместе со стоимостью производства.

В себестоимость они попадают путем переноса со счета 44. Проводки могут быть такие:

- Дебет 44 кредит 10

- отражены расходы на упаковочные материалы, тару;

- учтена стоимость доставки грузов до складских объектов покупателей или до промежуточных точек отправления;

- оплачены услуги третьих лиц (доставка, упаковка, реализация готовых изделий);

- начислена зарплата продавцам, сотрудникам отдела сбыта, рабочим, занятым упаковкой, погрузкой и продажей продукции и т.д.

Списать коммерческие расходы нужно к концу каждого отчетного периода. Проводка такая:

- Дебет 90-2 Кредит 44

- списаны расходы на продажу продукции (товаров, работ, услуг).

Затраты на хранение сырья и ГП

На каком счете отражать затраты на аренду склада для хранения сырья и готовой продукции? Ведем учет на счете 25, смущает положение, что услуги по хранению не включаются в себестоимость продукции с 2022, а при таком учете они туда попадут.

В соответствии с пп. «д» п. 26 ФСБУ 5/2019 затраты на хранение, если это не часть технологического процесса, не включаются в себестоимость ГП, работ, услуг. Если учитывать такие затраты по Дт 25 , то 1С будет их распределять в Дт 20 пропорционально базе распределения, установленной в УП. Даже если базы не будет, то 1С подберет автоматически другую. Расходы на хранение учитывайте в Дт 44.02 – как расходы на продажу производственных организаций.

См. также:

- Фактическая себестоимость запасов

- Транспортно-заготовительные расходы при приобретении материалов: законодательство и 1С

- Учет расходов на доставку товаров при их реализации

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Прямые производственные затраты (счет 20) с 2022 …

- Косвенные производственные затраты (счет 25) с 2022 …

- Управленческие затраты (счет 26) с 2022 …

- Затраты на хранение запасов по ФСБУ 5/2019 …

Какие затраты можно отнести в коммерческие расходы (строка 2210)

В зависимости от того, торговым (оптовым, розничным) или производственным является предприятие, перечень коммерческих расходов может различаться:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Вид деятельности | С чем связано несение расходов | Дополнительные сведения |

| Производство | Включены любые затраты, связанные с продажами: — представительские затраты; — затраты на рекламирование товара; — амортизационные издержки (износ офисного и торгового оборудования); — оплата охранных услуг; — зарплата работников (в том числе офисных), занятых продажами; — затраты на содержание офиса и складских помещений. | Также учитываются любые иные расходы, отражаемые по дебету сч.44 и относящиеся к издержкам обращения. |

| Торговля (розничная, оптовая) | Затраты на реализацию изготовленной продукции: — представительские затраты, направленные на продвижение товара; — затраты на рекламу; — расходы на содержание складов с готовыми к продаже товарами; — комиссионные сборы; — расходы на транспорт (доставка до места отправки товаров); — расходы на упаковку; — иные похожие расходы. | Если речь идет о производителе (переработчике) сельскохозяйственной продукции, дополнительно к коммерческим расходам относят: — затраты на содержание приемных и заготовительных пунктов (в т.ч. на уход за птицей и скотом в них); — общезаготовительные затраты; — прочие аналогичные затраты. |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

На какой счет относить транспортные расходы и издержки, связанные с перемещением основных средств

В соответствии с положениями, закрепленными в рамках восьмого пункта Правил, определяющих порядок ведения бухучета, указанная категория трат приравнивается к приобретению или созданию предприятием продукции. Данный подход применяется к ОС следующих типов:

- Созданные непосредственно организацией.

- Купленные на основании соответствующего договора (в том числе применительно к соглашениям бартерного типа, когда взаиморасчеты не предусматривают перевод денежных средств).

- Полученные на безвозмездной основе.

Все указанные варианты транспортных расходов в учетной политике рассматриваются как капитальные вложения, фактически увеличивающие базовую себестоимость товарных единиц. Для отражения используются соответствующие дебетовые, а в рамках корреспонденции — расходные счета.

Важно учитывать, что указанный порядок актуален не для всех ситуаций. Так, траты, связанные с перемещением в рамках территории предприятия объектов, не требующих монтажных работ для последующей эксплуатации, относятся к категории производственных. Это актуально не только для автотранспорта, но и для различных видов оборудования, включая крупногабаритную технику, используемую в строительных работах — от экскаваторов и бульдозеров до бетономешалок и катков для укладки асфальта. В случае с транспортировкой оборудования, предусматривающего монтаж и демонтаж, возникающие издержки рассматриваются в качестве эксплуатационных.

Расчет ТР в налоговом и бухгалтерском учете

Теперь разберем методики, применяемые для каждого типа издержек.

Затраты по приобретению имущества

В подобных ситуациях траты рассматриваются законодателем как относящиеся к категории прямых, что обуславливает необходимость распределения между уже проданной и остальной продукцией — вместо включения полной суммы в структуру себестоимости. Положения, закрепленные в рамках ст. 320 Налогового кодекса, предусматривают использование усредненного показателя, определяемого для конкретного периода, а также указывают, как посчитать процент, рассчитать и списать транспортные расходы на доставку товара.

Для калькуляции потребуется выполнить следующие действия:

- Уточнить размер затрат применительно к непроданным остаткам на отправную дату календарного периода, а также общую сумму продаж.

- Определить закупочную стоимость проданного товара, и имеющихся в распоряжении компании запасов.

- Вычислить средний процентный показатель, являющийся соотношением суммарных прямых трат и товарной стоимости.

- Найти сумму издержек, относящуюся к остаткам, равную произведению двух множителей: найденного процента и фактических остатков на момент окончания отчетного временного промежутка.

Важно учитывать, что транспортные расходы включают все прямые затраты, связанные с товарным стоком, являющимся собственностью организации. К этой категории относятся, в том числе, объекты, которые на момент проведения расчетов находятся в процессе перевозки конечному получателю.

Поставка товаров покупателям

Специфика напрямую связана с профильной деятельностью предприятия. Фирмы, специализирующиеся на производстве, относят логистику к непрямым материальным тратам, являющимся неотъемлемой составляющей рабочего цикла. В свою очередь, для компаний, занимающихся коммерческими операциями, транспортные расходы по доставке являются косвенными — и проводки в торговле оформляются соответствующим образом. Все без исключения организации, осуществляющие отгрузку продукции, обязаны обеспечить наличие товарной и товарно-транспортной накладных.

Издержки, связанные с содержанием автопарка

Данная расходная статья объединяет в себе такие разновидности затрат, как:

- Приобретение горюче-смазочных материалов.

- Покупка комплектующих для проведения ремонтных работ и планового техобслуживания.

- Страхование т/с, а также оплата парковочного места и штрафов за нарушения ПДД.

Рассмотрим подробнее каждый из указанных пунктов.

В случае с ГСМ, как правило, применяются категории ТР, связанные с обеспечением производства или реализации. Исключение составляют ситуации, когда издержки учитываются в качестве прямых — на основании соответствующего письма Министерства Финансов от 2011 года. К примеру, учет транспортных расходов на доставку от поставщика собственным транспортом допускается относить на счет материальных затрат — однако для списания топлива также понадобится оформление путевых листов.

Приобретение запасных деталей и организация ремонта — операции, относящиеся к косвенным тратам, и подлежащие полному списанию в рамках отчетного периода, в ходе которого они возникли. Не стоит забывать об экономическом обосновании — техническое обслуживание, призванное повысить эксплуатационные характеристики авто, будет рассматриваться как резонная необходимость, тогда как затратный, но бесполезный с функциональной точки зрения, тюнинг может стать поводом для вопросов со стороны налоговых служб.

В случае со страхованием обязательным условием является наличие ОСАГО. Издержки, связанные с его оформлением, также считаются косвенными, и равными долями включаются в структуру прочих ТР предприятия на протяжении срока действия заключенного договора. А вот увеличение транспортных расходов в связи с приобретением Каско, выступающего добровольной опцией, будет рассматриваться в рамках категории прочих затрат, и не может учитываться в ситуациях, когда применяется упрощенная система налогообложения.

В качестве основания для проведения списания трат, возникающих при оплате места стоянки — если оно не находится на территории, принадлежащей организации — используются парковочный, кассовый и товарный чеки. При оформлении долгосрочной аренды документом-основанием также может выступать акт о предоставлении соответствующих услуг. В обоих случаях транспортные расходы относятся к косвенным, какими ни при каких условиях не могут быть считаться административные штрафы, выписанные за нарушения правил дорожного движения. В случае несоблюдения требований ГИБДД либо взыскивается с субъекта, виновного в совершении правонарушения, либо списывается во внереализационной форме — из собственных средств компании.

Как производится списание коммерческих расходов

Предприятиям позволено самостоятельно принимать решение о порядке списания коммерческих расходов (законодательными и нормативными актами правил не утверждено). При этом фирмы обязаны закрепить выбранный ими способ списания в своей учетной политике.

Важно! Для производственных компаний имеются рекомендации по списанию коммерческих расходов, которые приведены в тексте Инструкции по применению Плана счетов.

Производителям продукции рекомендовано списывать затраты по реализации в дебет сч. 90 “Продажи” с/сч. 2 “Себестоимость продаж”. Затраты производственной фирмы на перевозку и упаковку следует распределить между разновидностями отгруженных товаров из соображений самостоятельно отобранного показателя (себестоимость готовой к реализации продукции, объем, вес, количество).

Чтобы рассчитать сумму подлежащих списанию коммерческих затрат, нужно сперва вычислить значение специального коэффициента по приведенной ниже формуле:

Зная значение данного коэффициента, можно перейти к расчету объема коммерческих расходов предприятия, подлежащего списанию: