Экономически обоснованные расходы

Метод экономически обоснованных расходов может использоваться в области водоснабжения и водоотведения, в сфере обращения с твёрдыми коммунальными отходами и в сфере теплоснабжения.

Экономически обоснованными считаются любые расходы, которые связаны с предпринимательской деятельностью, то есть понесены для получения дохода (Письмо Минфина России от 08.07.2019 № 03-03-06/1/50124). Неоправданные расходы — это затраты, не соответствующие п. 1 ст. 252 Налогового кодекса РФ (НК РФ).

Расходами признаются любые затраты при условии, что они произведены для получения дохода. Нужно отметить, что обоснованность расходов, которые учитываются при расчёте налоговой базы, должна оцениваться с учётом намерений налогоплательщика получить экономический эффект от предпринимательства или иной деятельности. Учитывая, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. Поэтому по принципу свободы экономической деятельности налогоплательщик осуществляет её самостоятельно на свой риск и вправе единолично оценивать её эффективность.

Обоснованными расходами являются экономически оправданные затраты, оценка которых выражена в денежной форме (п. 1 ст. 252 НК РФ). Экономическая оправданность — частая причина споров с налоговыми органами, которые толкуют это понятие широко. Расходами признаются обоснованные и документально подтверждённые затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), понесённые налогоплательщиком. Под этими расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Услуги нотариуса

Вы можете заверить тот или иной хозяйственный договор у нотариуса. Если по договору фирма приобретает какие либо ценности (основные средства, нематериальные активы и т. д.), то в бухгалтерском учете затраты на услуги нотариуса включают в первоначальную стоимость купленного имущества. Если нет – отражают в составе расходов по обычным видам деятельности.

В налоговом учете затраты фирмы в виде платы за нотариальное оформление включают в состав прочих расходов. Сделать это можно только в пределах тарифов, установленных в главе 25.3 «Государственная пошлина» Налогового кодекса. Плату сверх тарифов не учитывают при определении базы по налогу на прибыль.

ПРИМЕРООО «Актив» заверил у частного нотариуса перевод документов с английского языка на русский. За 10 страниц заверенного перевода уплачено 1500 руб. Согласно установленному тарифу за свидетельствование верности перевода документа с одного языка на другой берется 100 руб. за одну страницу перевода (п. 1 ст. 333.24 НК РФ).Затраты на нотариальные услуги отражают так:- в бухгалтерском учете включают полностью в состав расходов по обычным видам деятельности 1500 руб.; — в налоговом учете включают в состав прочих расходов только 1000 руб. (100 руб. × 10 стр.).Сумму превышения – 500 руб. (1500 – 1000) при налогообложении прибыли не учитывают.

По сделкам, которые заверять нотариально не обязательно, нотариальные тарифы учитываются в пределах норматива, определенного в статье 22.1 Основ законодательства РФ от 11 февраля 1993 г. № 4462-1 «О нотариате» (письма Минфина России от 25 июля 2012 г. № 03-03-06/1/360, от 30 мая 2012 г. № 03-03-06/2/69).

Необоснованные расходы

К этой категории относятся экономически не оправданные затраты.

Причины, по которым налоговый орган может попытаться признать расходы необоснованными:

- не привели к получению доходов;

- организация получила убыток;

- размер не соответствует финансовому положению организации;

- не связаны с основными видами деятельности компании;

- приобретено слишком дорогое имущество, например, люксовый автомобиль, сделан дизайнерский ремонт в офисе.

Это не означает, что компания должна автоматически признать их экономически необоснованными. В Налоговом кодексе нет такого критерия, как соответствие понесённых расходов финансовому положению налогоплательщика. Обоснованность различных трат должна оцениваться с учётом намерений налогоплательщика получить экономический эффект, а не с точки зрения целесообразности, рациональности, эффективности или полученного результата (Письмо Минфина России от 07.07.2021 № 03-03-06/1/53730). Расходы организации должны соотноситься с характером её деятельности, а не с получением прибыли. Они учитываются независимо от наличия или отсутствия доходов от реализации в налоговом периоде (Письмо Минфина России от 28.12.2017 № 03-03-06/1/87897). Налогоплательщик осуществляет деятельность самостоятельно на свой риск и вправе сам оценивать её эффективность и целесообразность (Письмо Минфина России от 20.06.2017 № 03-03-06/1/38489).

Расходы на рекламу

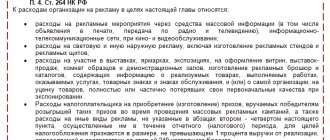

Перечень рекламных расходов содержит пункт 4 статьи 264 Налогового кодекса.

В бухгалтерском учете затраты на рекламу отражают в составе расходов по обычным видам деятельности в полном объеме. В налоговом учете такие затраты учитывают в составе прочих расходов.

Обратите внимание

Некоторые виды затрат на рекламу учитывают в составе прочих расходов только в пределах норм. Затраты на рекламу, которые превышают норму, налогооблагаемую прибыль фирмы не уменьшают.

Нормативы, в пределах которых такие затраты учитывают при налогообложении прибыли, приведены в таблице:

| Виды рекламных расходов | Норма расходов |

| Расходы на рекламу через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и информационно-телекоммуникационные сети (например, интернет). С 1 января 2014 года к данному виду расходов на рекламу следует также относить затраты на рекламные мероприятия при кино- и видеообслуживании. | Не нормируются |

| Расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и щитов | Не нормируются |

| Затраты на участие в выставках, ярмарках и экспозициях | Не нормируются |

| Затраты на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов | Не нормируются |

| Затраты на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации | Не нормируются |

| Затраты на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании | Не нормируются |

| Затраты на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний | Не более 1% выручки от реализации (без НДС) |

| Расходы на иные виды рекламы (например, затраты на разработку и распространение рекламных писем, открыток, этикеток, фирменных пакетов и т. п.) | Не более 1% выручки от реализации (без НДС) |

ПРИМЕРЗа первое полугодие отчетного года расходы АО «Актив» на телевизионную рекламу составили 195 000 руб. (в том числе НДС – 29 746 руб.).Кроме того, фирма купила призы для победителей рекламной кампании, стоимостью более 100 руб. за единицу. На это потратили 330 000 руб. (в том числе НДС – 50 339 руб.). Выручка «Актива» от продажи продукции за первое полугодие составила 3 600 000 руб. (в том числе НДС – 549 153 руб.). В бухгалтерском учете затраты на рекламу в сумме 444 915 руб. (195 000 – 29 746 + 330 000 – 50 339) отражают в составе расходов по обычным видам деятельности.В налоговом учете затраты на телерекламу включают в состав прочих расходов полностью. Затраты на покупку призов включают в состав прочих расходов в пределах 1% выручки. Эта сумма составит:(3 600 000 руб. – 549 153 руб.) × 1% = 30 508 руб.Оставшаяся сумма затрат на покупку призов в составе прочих расходов не учитывается и налогооблагаемую прибыль фирмы не уменьшает. Эта сумма составит: 330 000 руб. – 50 339 руб. – 30 508 руб. = 249 153 руб.По итогам первого полугодия «Актив» может учесть при налогообложении прибыли затраты на рекламу в сумме:195 000 руб. – 29 746 руб. + 30 508 руб. = 195 762 руб.

Обратите внимание

Сумму НДС по сверхнормативным рекламным расходам вы можете принять к вычету в полном объеме (постановление Президиума ВАС России от 6 июля 2010 г. № 2604/10).

Приоритетная выкладка товаров

Минфин относит к нормируемым расходам на рекламу затраты поставщика на приоритетную выкладку товаров покупателем — организацией розничной торговли (см., например, Письмо от 18 марта 2014 г. № 03-03-06/1/11641). Финансисты обосновывают свою точку зрения тем, что услуги по приоритетной выкладке, направлены на продвижение товаров и являются рекламными услугами. Однако такая позиция не всегда поддерживается арбитражными судами, которые разрешают учесть расходы на мерчандайзинг в полном объеме на основании пп. 49 п. 1 ст. 264 НК РФ (см., например, Постановление ФАС Московского округа от 18 февраля 2013 г. по делу № А40-83540/12-116-180).

Рекламный ролик

Расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг) и деятельности налогоплательщика относятся к прочим расходам и не нормируются (подп. 28 п. 1 ст. 264 НК РФ). Это относится и к такому виду рекламы, как рекламные видеоролики. В целях налога на прибыль можно учесть фактические затраты на их создание. Однако в случае, если затраты, включаемые в первоначальную стоимость ролика, превысят 40 000 рублей, а срок его полезного использования больше 12 месяцев, то придется иметь дело с амортизируемым имуществом (п. 1 ст. 256 НК РФ). То есть списывать затраты на создание такого ролика единовременно нельзя, а только постепенно – через амортизацию. Созданный силами организации рекламный видеоролик является объектом интеллектуальной собственности и учитывается в качестве нематериального актива. По аудиовизуальным произведениям налогоплательщик вправе самостоятельно определить срок полезного использования, но он не может быть менее двух лет. Таким образом, если рекламный видеоролик относится к амортизируемому имуществу, затраты на его создание можно отнести к расходам на рекламу, но списывать их в налоговом учете придется постепенно – через амортизационные отчисления (письмо Минфина России от 23 марта 2015 г. № 03-03-06/1/15750).

Изготовление логотипа

Логотип организации является результатом интеллектуальной деятельности и приравненным к ним средством индивидуализации организации. Затраты на его создание и изготовление следует относить к расходам на рекламу в составе прочих расходов. Минфин России обосновал эту позицию в письме от 12 сентября 2014 г. № 03-03-Р3/45762.

Логотип — оригинальное начертание, изображение полного или сокращенного наименования фирмы или товаров фирмы. Он специально разрабатывается фирмой с целью привлечения внимания к ней и к ее товарам. Изобретения, фирменные наименования, товарные знаки и знаки обслуживания являются результатами интеллектуальной деятельности и приравненными к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственностью) (п. 1 ст. 1225 ГК РФ). Значит, логотип организации признается объектом рекламирования.

Реклама – это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ «О рекламе»).

Затраты на рекламу при налогообложении прибыли учитываются в составе прочих расходов, связанных с производством и реализацией (подп. 28. п. 1 ст. 264 НК РФ). Рекламные расходы бывают нормируемые и ненормируемые.

К ненормируемым рекламным расходам относятся в том числе расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Так как логотип является рекламой, затраты на его изготовление (дизайн) организация вправе учесть в составе расходов по налогу на прибыль при условии, что указанные расходы обоснованы и документально подтверждены.

Расчёт налога на прибыль

При расчёте налога на прибыль организация может учесть расходы, которые отвечают трём условиям: экономически обоснованы, документально подтверждены и не упомянуты в ст. 270 и ст. 252 НК РФ. Экономически оправданными считаются любые расходы, которые связаны с предпринимательской деятельностью, то есть понесены для получения дохода (Письмо Минфина России от 08.07.2019 № 03-03-06/1/50124). Для документального подтверждения используют первичные документы, доказывающие, что расходы действительно были понесены вашей компанией. Так, материальные затраты подтвердят накладные поставщиков и акты на списание в производство. А расходы на оплату труда — ведомости по начислению зарплаты. Расходы, не учитываемые при налогообложении прибыли, перечислены в ст. 270 НК РФ. Эти расходы нельзя учесть, даже если они экономически обоснованы. Но есть определённые нормативы, в пределах которых можно учесть некоторые расходы. Так, представительские расходы не могут превышать 4 % от затрат на оплату труда, а некоторые виды издержек на рекламу — 1 % выручки от реализации.

Расходы делятся на связанные с производством и реализацией и внереализационные. Среди затрат, связанных с производством, выделяют несколько основных групп: материальные расходы, затраты на оплату труда, амортизация и прочие. От их вида (прямые или косвенные) зависит порядок учёта. Если в каком-то периоде у вас нет доходов, косвенные и внереализационные расходы учесть можно, а прямые расходы нельзя.

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет СПС КонсультантПлюс.

Налоги и Право

Для признания доходов и расходов в целях налогообложения прибыли НК РФ предусмотрены два метода — метод начисления и кассовый метод. Рассмотрим порядок признания расходов при методе начисления, установленный ст. 272 НК РФ.

Расходы согласно п. 1 ст. 272 НК РФ признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. ст. 318 — 320 НК РФ[1].

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если же сделка не содержит таких условий и связь между доходами и расходами не может быть установлена четко или определяется косвенным путем, налогоплательщик распределяет расходы самостоятельно.

Договором может быть предусмотрено получение доходов в течение более чем одного отчетного периода, при этом не предполагается поэтапной сдачи товаров (работ, услуг). В этом случае расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Под производством с длительным циклом понимается производство, сроки начала и окончания которого приходятся на разные налоговые периоды независимо от дней осуществления производства. В Письме Минфина России от 05.02.2007 N 03-03-06/1/55 указано, что это распространяется только на случаи заключения договора, не предусматривающего поэтапную сдачу работ, услуг (вне зависимости от продолжительности этапов). Также обращено внимание на то, что особенности признания расходов по производствам с длительным циклом распространяются на операции, производимые в рамках отношений сторон, возникающих при заключении договоров на условиях, содержащихся в гл. 37 — 39 ГК РФ.

Если договором предусмотрена поэтапная реализация товаров, то расходы следует учитывать пропорционально доходам того налогового периода, в котором будет отражена поэтапная реализация товаров.

Если расходы не могут быть непосредственно отнесены на затраты по какому-либо конкретному виду деятельности, то их распределение осуществляется пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика. В частности, общехозяйственные расходы организации, которые не могут быть непосредственно отнесены к конкретному виду деятельности, должны распределяться налогоплательщиком пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика (см. Письмо Минфина России от 25.05.2007 N 03-03-06/1/320).

При использовании метода начисления согласно п. 2 ст. 272 НК РФ датой осуществления материальных расходов признается:

дата передачи в производство сырья и материалов — в части сырья и материалов, приходящихся на произведенные товары (работы, услуги);

дата подписания налогоплательщиком акта приемки-передачи услуг (работ) — для услуг (работ) производственного характера.

В Письме УФНС РФ по г. Москве от 16.02.2007 N 20-12/014752 уточняется, что датой осуществления расходов на оплату сторонним организациям за выполненные ими работы (оказанные услуги) признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ). Другими словами, расходы, связанные с оплатой работ, выполненных сторонней организацией, могут признаваться при методе начисления по дате подписания акта о приемке выполненных работ.

Амортизация признается в качестве расхода ежемесячно исходя из сумм начисленной амортизации. Рассчитывается амортизация в порядке, установленном ст. ст. 259 и 322 НК РФ.

Расходы в виде капитальных вложений, предусмотренные п. 1.1 ст. 259 НК РФ, признаются в качестве косвенных расходов того отчетного (налогового) периода, на который в соответствии с гл. 25 НК РФ приходится дата начала амортизации (дата изменения первоначальной стоимости) основных средств, в отношении которых были осуществлены капитальные вложения.

Расходы в виде 10% затрат, осуществленных при модернизации (реконструкции, техническом перевооружении) основных средств, должны учитываться в месяце, следующем за месяцем ввода в эксплуатацию объекта основных средств (см. Письмо Минфина России от 22.01.2008 N 03-03-06/1/29).

Датой осуществления расходов признается дата перечисления денежных средств с расчетного счета (выплаты из кассы) налогоплательщика — для расходов (пп. 4 п. 7 ст. 272 НК РФ):

в виде сумм выплаченных подъемных;

в виде компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов.

Дата утверждения авансового отчета признается в качестве даты осуществления расходов — для расходов (пп. 5 п. 7 ст. 272 НК РФ):

на командировки;

на содержание служебного транспорта;

на представительские расходы;

на иные подобные расходы.

Датами осуществления расходов признаются:

дата реализации или иного выбытия ценных бумаг — для расходов, связанных с приобретением ценных бумаг, включая их стоимость (пп. 7 п. 7 ст. 272 НК РФ);

дата признания должником либо дата вступления в законную силу решения суда — для расходов в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба) на основании пп. 8 п. 7 ст. 272;

дата перехода права собственности на иностранную валюту — для расходов от продажи (покупки) иностранной валюты (пп. 9 п. 7 ст. 272);

дата реализации долей, паев — для расходов в виде стоимости приобретения долей, паев (пп. 10 п. 7 ст. 272).

По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, расход признается осуществленным и включается в состав соответствующих расходов на конец соответствующего отчетного периода (п. 8 ст. 272 НК РФ). В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства).

[1] «Аудиторские ведомости», 2008, N 11