Общие положения учетной политики в торговле

Вне зависимости от специализации торговой фирмы (например, опт или розница), учетная политика (далее — УП) должна содержать некоторую вводную информацию:

- применяемая система налогообложения;

- методы организации бухгалтерского и налогового учета;

- возможные отступления от общеустановленных правил учета, допускаемые нормативными актами (например, субъекты малого предпринимательства могут применять упрощенный порядок отражения в учете и отчетности расходов по кредитам и займам, а также не применять ретроспективную корректировку в случае обнаружения ошибок);

- сведения о применяемых счетах бухучета, бухгалтерских и налоговых регистрах;

- прочие аналогичные положения, сформулированные на базе общеустановленных правил и методов учета.

Помимо перечисленных данных в УП торговой организации следует отдельно раскрыть применяемые именно этой организацией порядок и методы учета товаров, торговой наценки, транспортно-заготовительных расходов (далее — ТЗР) и связанные с ними нюансы налогообложения.

ОБРАТИТЕ ВНИМАНИЕ! Для бухучета и для налогов предприятие может иметь две отдельных УП либо одну общую. В приведенных далее сведениях обязательные моменты для УП рассмотрены с учетом и БУ, и НУ.

Учетная политика при спецрежимах

Юридические лица при спецрежимах должны вести бухучет. Учетная политика по ЕНВД и другим режимам налогообложения предусматривает ведение бухучета с утверждением плана счетов, форм для учета хозопераций. Все утверждаемые формы должны иметь обязательные реквизиты.

Объем бухгалтерской отчетности будет зависеть от того, является фирма малым предприятием или нет. Признание фирмы малым предприятием позволяет использовать упрощенные формы отчетности, сократить количество используемых счетов и ПБУ. Всё это должно найти отражение в учетной политике.

Если фирма обладает статусом малого предприятия, то ей разрешается вести бухучет по упрощенной схеме (п. 4 ст. 6 закона № 402-ФЗ).

Если ИП ведет учет физических показателей для подтверждения налогообложения, то, согласно п. 2 ст. 6 закона № 402-ФЗ, бухучет ему можно не вести вообще. Свой выбор предприятие или ИП должны отразить в учетной политике.

Определение порядка учета товаров и торговой наценки

Товары в организациях торговли могут учитываться:

- по фактической себестоимости;

- по продажным ценам.

Учет всегда ведется на счете 41, но в первом случае товары попадают на него по стоимости закупки, а во втором — по продажной стоимости. При этом торговая наценка на принимаемые к учету товары начисляется проводкой Дт 41 Кт 42.

При продаже товаров соответствующая проданным товарам доля наценки отражается проводкой Дт 90 Кт 42 сторно для формирования корректной величины финрезультата.

ВАЖНО! Торговую наценку допускается применять только розничным предприятиям торговли. Если у фирмы присутствуют оба варианта продаж, в УП необходимо определить порядок разделения товаров на предназначенные для оптовой или розничной продажи, с указанием методики учета для каждой группы, либо установить для всех товаров метод учета по фактической стоимости (без применения счета 42).

В работе оптовых торговых организаций часто возникает момент, когда товары уже отгружены со склада, но до покупателя еще не дошли (например, переданы транспортной компании или переданы посреднику на реализацию). Для таких товаров предусмотрен отдельный счет 45 «Товары отгруженные». Проводка при фактическом отпуске со склада продавца выглядит так: Дт 45 Кт 41.

Если применяется счет 45, при завершении продажи (поступлении товаров к покупателю) списание товаров со счета 45 происходит аналогично списанию со счета 41: Дт 90 Кт 45.

Основные положения налогового учета при ОСНО

Бухгалтерский и налоговый учет в России различаются, поэтому в политике нужно отразить и основные положения по налогам. Рассмотрим основные моменты для бизнеса на ОСНО.

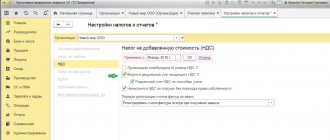

НДС

- Укажите в этом разделе момент определения налоговой базы при получении предоплаты — в день отгрузки или в день получения оплаты. Выбранный момент может распространяться как на все операции в целом, так и на отдельные. Это тоже закрепляйте в учетной политике.Отразите информацию о раздельном учете НДС, если налогом облагаются не все операции или вы совмещаете два налоговых режима.

- Определитесь с применением “5%-го правила”. Отказаться от раздельного учета НДС можно, когда доля расходов по операциям, не облагаемым НДС, составляет не более 5% от общей суммы доходов. При применении этого правила откройте отдельный субсчет для учета НДС, отдельный регистр или самостоятельно разработайте свой вариант разделения.

- Определите базу, пропорционально которой будут распределяться общехозяйственные расходы. Это может быть выручка, прямые расходы или ваш собственный вариант.

- Определите период для расчета НДС к вычету — месяц или квартал. Если вы формируете информацию о деятельности ежемесячно, предпочтителен ежемесячный вариант, иначе — квартальный.

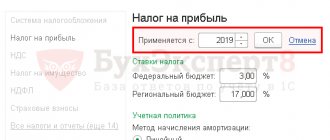

Налог на прибыль

Если вы работаете на ОСНО, вы платите налог на прибыль, порядок расчета которого также нужно отразить в политике.

- Укажите в каких регистрах собирается информация по налогу — в налоговых или в бухгалтерских с дополнительными реквизитами.

- Выберите отчетный период — месяц или квартал.

- Выберите базу распределения доли прибыли подразделения, если у вас есть филиалы. На выбор предложено 2 базы: ½ доли филиала в общей среднесписочной численности работников + ½ доли обособленного подразделения в общей остаточной стоимости амортизируемого имущества;

- ½ доли филиала в общем фонде оплаты труда + ½ доли обособленного подразделения в общей остаточной стоимости амортизируемого имущества.

Ставка налога на прибыль — 20%. 3% предназначено для федерального бюджета, а 17% для регионального. Выбранная база отвечает за то, какая сумма налога подлежит уплате в бюджет региона.

Налог на имущество

Владельцы имущества разных категорий определяют налоговую базу по каждой из них. Как правило, такая необходимость появляется, если имущество расположено в разных субъектах РФ. Для целей налогового учета нужно выбрать, как вести раздельный учет: на специальных налоговых регистрах, отдельных субсчетах или иным способом.

Учет доходов и расходов

Выберите метод признания. Большинство организаций используют метод начисления. Кассовый метод доступен не всем организациям — п. 1 ст. 273 НК РФ. Производственные компании с длинным технологическим циклом могут выбрать, как распределять доходы по отчетным периодам:

- пропорционально затратам;

- равными долями по количеству периодов;

- любым иным обоснованным способом.

Также придется решить вопросы по НИОКР, уступке прав требований и доходов от аренды. Например, доходы от аренды можно признавать как доходы от реализации, так и внереализационными — зависит от деятельности компании. Расходы на НИОКР списывают в разряд прочих расходов или в стоимость нематериальных активов.

Прямые и косвенные расходы

Утвердите перечень расходов, который в идеале будет идентичен перечню для бухучета. Выберите метод распределения расходов на незавершенное производство. Расходы, которые не могут быть отнесены на конкретный вид продукции, должны быть распределены согласно выбранной базы. Обозначьте эту базу в учетной политике.

Учет ТМЦ

Определитесь, как будет формироваться их стоимость — с учетом дополнительных расходов на приобретение или без них. Обозначьте расходы, которые будут включаться в стоимость приобретения.

Выберите метод оценки при реализации: по себестоимости единицы, по методу ФИФО, по средней стоимости. Аналогичные методы предложены при списании товаров.

Амортизация

Для целей налогообложения амортизация начисляется только линейным и нелинейным методом. Также НК РФ предусмотрел “амортизационные премии” — единовременное списание части стоимости имущества. Допускается применение ускоряющих и замедляющих коэффициентов. Все это вы должны отразить в УП.

Важно! Если порядок амортизации в бухучете отличается от налогового — между ними возникают разницы. Они значительно усложняют жизнь не профессиональным бухгалтерам.

Учетная политика — важный документ. Она нужна не только для того, чтобы показывать ее налоговикам, когда они приходят с проверкой. В первую очередь, политика помогает вам стандартизировать ведение учета. Во-вторую, при профессиональном подходе — чтобы сэкономить на налогах. В облачном сервисе Контур.Бухгалтерия уже есть варианты учетной политики для разных режимов налогообложения и их совмещения. Вам не придется продумывать и утверждать учетную политику — наши специалисты уже сделали это за вас. Первые 14 дней пользования предоставляются бесплатно всем желающим.

Метод списания себестоимости проданных товаров

Себестоимость проданных товаров списывается методами, подходящими и для других групп МПЗ:

- по ФИФО;

- средней себестоимости;

- стоимости каждой единицы.

Подробнее о методах оценки материально-производственных запасов читайте здесь.

Выбор метода зависит от специфики продаваемых товаров. Предприятие может выбрать любой, а также несколько для различных групп товаров. Однако все результаты выбора нужно расписать в УП.

С 2022 года вступил в силу ФСБУ 5/2019 «Запасы», нормы которого обязательно нужно учесть при составлении учетной политики. Как правильно это сделать, детально разъяснили эксперты «КонсультантПлюс». Чтобы всё сделать правильно, получите пробный доступ к системе и переходите в обзорный материал.

Итоги

ЕНВД с 2022 года отменяется на территории всей России. Это значит, что учетную политику в целях налогообложения на 2022 год придется пересматривать. Так как ЕНВД не может существовать как самостоятельная система налогообложения и всегда совмещается с УСН или ОСНО, налогоплательщики автоматически будут переведены на применяемую систему.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Учет тары и упаковки

Многие товары требуют определенной упаковки для перевозки, хранения и продажи. При этом упаковка может:

- обладать свойствами, более подходящими МПЗ (например, многоразовая картонная коробка);

- обладать свойствами, более подходящими объекту основных средств (например, тара-оборудование: специальные контейнеры, поддоны, емкости для жидких и сыпучих продуктов, в которые товары пакуются у производителя/поставщика с тем, чтобы приобретатель продавал впоследствии товар из этой же тары);

- обладать свойством неотделимости от товара в момент продажи (например, стеклянная бутылка).

В зависимости от того, к какой из перечисленных групп относится тара и упаковка, она может учитываться как:

- МПЗ (на отдельном субсчете счета 10 или 41),

- объект основных средств (на счете 01), с подразделением на покупной и произведенный своими силами;

- товар (на счете 41), при этом в большинстве случаев стоимость упаковки включается в отпускную цену товара.

Многоразовая тара классифицируется на возвратную и невозвратную. Причем по договоренностям между поставщиком и покупателем передача дорогостоящей тары может происходить с залогом.

Выбранные варианты использования и учета тары должны быть детализированы в учетной политике торговой организации.

Кроме того, в соответствующих случаях дополнительно отдельно конкретизируется связанный с многоразовой тарой учет расходов на транспортировку.

Образец учетной политики для торговой организации на общей системе налогообложения подготовили эксперты «КонсультантПлюс». Ознакомьтесь с документом, получив пробный демо-доступ к системе, и проверьте, все ли нюансы вы учли, составляя УП на 2022 год. Это бесплатно.

Основные положения бухучета при ОСНО

Отразите в учетной политике основные моменты, связанные с ведением бухгалтерского учета:

- Лицо, ответственное за бухгалтерский учет. Обычно такая обязанность возлагается на главбуха, но ст. 3 ФЗ №402 предлагает и другие варианты, например, бухучет на аутсорсинге.

- Формы первички. Вы можете использовать стандартные формы документов или разработать свои.

- Способ начисления амортизации. ПБУ 14/07 и ПБУ 6/01 предлагают 4 варианта начисления амортизации основных средств и 3 НМА.

- Лимит стоимости основных средств. Активы, которые по всем признакам относятся к основным средствам, но стоят менее 40 000 рублей, вы можете признать в составе МПЗ (п.5 ПБУ 6/2001).

- Переоценка основных средств. Законодатель позволяет проводить переоценку ОС и НМА. Связываться с этим или нет — решать вам. Но знайте, проведя переоценку один раз — вы обязаны проводить ее регулярно, но не чаще раза в год.

- Учет ТМЦ. В этом разделе вы устанавливаете порядок оценки МПЗ и их списания в производство, порядок заготовления материалов, оценки готовой продукции. Решите, будете ли вы учитывать материалы на счетах 15 и 16, или ограничитесь только счетом 10.

- Доходы и расходы. Отразите, какие доходы и расходы относятся к основным видам деятельности, а какие к прочим.

- Критерий существенности и признание существенных ошибок. Вы можете установить, какие показатели отчетности подлежат раскрытию. Например, если размер показателя составляет 5% и более от валюты баланса — он подлежит раскрытию. Аналогично и с ошибками — вы самостоятельно выбираете порог их существенности (п.3 ПБУ 22/10).

Перечень не закрытый. В учетную политику можно вносить другую информацию, важную для ваших целей и видов деятельности.

Порядок учета транспортных затрат

Порядок учета и распределения ТЗР для бухгалтерских целей определяется ФСБУ 5/2019.

Расходы на доставку материалов и других запасов в организацию включают в состав ТЗР, если они оплачиваются отдельно от договорной цены приобретаемых запасов. Их учитывают одним из способов: непосредственно в фактической себестоимости запасов, в составе отклонений или, если организация торговая, в расходах на продажу.

Расходы на доставку запасов покупателям в состав ТЗР не включают. Их учитывают как расходы на продажу на счете 44 «Расходы на продажу».

Метод учета торговая фирма выбирает сама и обязательно отражает его в УП.

ВАЖНО! Для налоговых целей в торговле существует единый порядок учета и распределения ТЗР. Он изложен в ст. 320 НК РФ.

Подробнее о нем читайте в статье «Распределение транспортных расходов на остаток товара».

Порядок учета расходов на продажу

Для торговых компаний перечень затрат, которые можно отнести на расходы на продажу, значительно расширен по сравнению с предприятиями, занятыми в производственных сферах. При этом существуют такие расходы, в отношении которых следует определиться с вариантами учета, раскрыв их в УП:

- Расходы на доставку товаров на склад торговой компании при закупках. Данный вид ТЗР может учитываться:

- в себестоимости товаров (об этом — в предыдущем разделе);

- в составе расходов на продажу на счете 44 (если по условиям деятельности такие расходы целесообразно учитывать отдельно от покупной стоимости товаров).

При этом затраты на доставку товаров покупателям относятся к расходам на продажу в любом случае.

ОБРАТИТЕ ВНИМАНИЕ! ТЗР, включенные в себестоимость товара, учитываются для целей налогообложения по факту продажи этого товара, а ТЗР, отраженные в составе расходов на продажу, принимаются для целей налогообложения разово в величине, полученной расчетным путем за определенный период.

- Списание расходов на продажу по истечении периода (обычно месяца) может происходить 2 способами:

- в накопленной за период сумме полностью;

- с распределением накопленной суммы расходов: относящаяся к фактически проданным товарам часть списывается, а на 44-м счете формируется остаток, соответствующий доле расходов, приходящейся на остаток товаров на складе.

- Затраты на фасовку и упаковку товаров своими силами имеют такие же варианты учета, как и расходы на доставку товаров на склад:

- включаются в себестоимость;

- включаются в расходы на продажу.

О том, что обусловливает различие в учете ТЗР и транспортных расходов на продажу, читайте в материале «Транспортные расходы — это прямые или косвенные расходы?».

Внесение изменений в учетную политику

Следите за тем, чтобы учетная политика соответствовала действующим законам, и вовремя вносите поправки. Разрешается как полностью переписывать документ, так и вносить дополнительные пункты приказом. Внести изменения вы обязаны в 3-х случаях:

- изменилось законодательство в сфере налогов или бухгалтерии;

- изменились условия деятельности;

- в компании разработали новые способы учета, которые увеличивают качество и прозрачность информации.

У руководителя есть 3 месяца, чтобы утвердить учетную политику. Изменения вступают в силу с начала отчетного года (п.14 ПБУ 1/2008) и могут затрагивать иные документы, например, план счетов, первичные регистры и т.д.

Нюансы по учету НДС

В части НДС в УП торгового предприятия следует закрепить как минимум:

- Применение (или неприменение) освобождения от НДС по перечню товаров в соответствии со ст. 149 НК РФ. А также порядок ведения раздельного учета по группам товаров с разным налогообложением НДС.

Подробнее об этом читайте в статье «Какие товары, не облагаемые НДС, закреплены в Налоговом кодексе».

- При наличии операций, облагаемых по ставке 0% (в частности, экспорта) — порядок ведения раздельного учета по товарам, облагаемым по ставке 0% и облагаемым по обычным ставкам.

Как вести раздельный учет «входного» НДС при совмещении облагаемых и необлагаемых операций, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ и бесплатно переходите в материал.

3. Основные аспекты документооборота, например:

- принцип нумерации счетов-фактур;

- порядок ведения учета полученных и выставленных счетов-фактур, книги покупок и книги продаж (например, способ внесения данных по подразделениям).

Учетная политика при совмещении УСН и ЕНВД

При совмещении УСН и ЕНВД важность учетной политики возрастает. В 2022 году при совмещении спецрежимов фирма должна вести раздельный учет доходов, имущества, других обязательств (п. 7 ст. 346.26 НК РФ). Если этого сделать нельзя, то распределение производят пропорционально доле доходов в объеме выручки (п. 8 ст. 346.18 НК РФ).

Об условиях и вариантах совмещения налоговых режимов читайте в статье «Особенности совмещения режимов ЕНВД и УСН одновременно».

С 2022 года вся деятельность автоматически будет переведена на УСН и делить доходы и расходы больше не придется.

В учетной политике описывается порядок ведения применяемых видов учета.

Правила составления учетной политики следующие:

- выбираются способы ведения учета, которые будут действовать во всех подразделениях фирмы;

- методы ведения учета в течение налогового периода должны оставаться неизменными;

- правила утверждаются приказом руководителя;

- если выбранные правила не позволяют подготовить достоверную отчетность, это отражается в пояснительной записке к ней с соответствующим обоснованием.

Конкретный вариант учета определяют, исходя из объема последующей учетной работы. Вновь создаваемая организация должна подготовить и утвердить учетную политику в течение 90 дней со дня регистрации.

Следует понимать, что налоговики начинают свои проверки с учредительных и бухгалтерских документов. Учетная политика — самый запрашиваемый документ при проверке. Он же востребован и при арбитражном рассмотрении дел. Арбитраж ориентируется на закрепленные в этом документе способы учета.

Отметим, что разработанные налогоплательщиком правила в учетной политике (в случае неясностей в законодательных актах) трактуются в его пользу (п. 7 ст. 3 НК). Он вправе разработать и включить в нее методику расчета того или иного показателя, применяемого для учета или расчета налога.

В разделах учетной политики нужно указать субсчета, по которым будет проводиться учет в компании по каждому виду налогообложения. Также нужно привести методику распределения расходов для разных видов деятельности. Деление можно осуществить пропорционально величине доходов по каждому виду деятельности.

Отдельные вопросы по инвентаризации

Нюансы, которые потребуется внести в УП, будут зависеть от специфики торговой деятельности. Например:

- Тем, кто торгует продуктами питания, нужно закрепить в УП периодичность проведения инвентаризаций более частую, чем для торгующих непродовольственными товарами. Следует предусмотреть нюансы, связанные с такими специфическими моментами, как нормы естественной убыли. Кроме того, необходимо установить порядок оперативного выявления и списания товаров с истекшим сроком годности, утративших потребительские свойства.

Детальнее об этом — в статье «Порядок списания товара с истекшим сроком годности».

- Для аптечных организаций необходимо предусмотреть в УП как порядок выявления и списания медпродукции по сроку годности, так и соблюдение определенных условий хранения и отпуска некоторых товаров.

Еще о нюансах аптечной торговли — в материале «Правила ведения бухучета в аптеке (нюансы)».

Нюансы учета отдельных операций с 2022 года

Нововведения, которые обязательно нужно учесть при составлении учетной политики для целей бухгалтерского учета на 2022 год, следующие:

- С 01.01.2022 утратит силу ПБУ 6/01 «Учет основных средств», а учет ОС будет регулироваться двумя новыми ФСБУ 6/2020 и 26/2020. Подробнее о них читайте здесь.

Какие изменения в соответствии с новыми ФСБУ внести в учетную политику, узнайте в КонсультантПлюс. Сориентироваться в нововведениях ФСБУ 6/2020 вам поможет этот материал, по ФСБУ 26/2020 — эта статья. Пробный демо-доступ к системе предоставляется бесплатно.

- С 01.01.2022 станет обязательным к применению ФСБУ 27/2021 «Документы и документооборот».

Подробности см. в материале «Как работать по-новому ФСБУ 27/2021 «Документы и документооборот в бухучете»».

- С 2022 г. операции по аренде должны учитываться в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденным Приказом Минфина России от 16.10.2018 № 208н.

Как организации перейти на учет аренды (лизинга) по новому ФСБУ 25/2018, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Учетная политика ИП на УСН

Учет доходов

Полностью указывать формирование доходной части налоговой базы в соответствии с НК нет необходимости. Учетная политика ИП УСН «доходы», образец может включать в себя:

- что относят к доходам от основных видов деятельности, что к прочим (при раздельном учете разных режимов, например УСН и ЕНВД, нужен порядок их распределения);

- учет авансов;

- прочие необходимые моменты (например, порядок корректировки налоговой базы — исправление ошибок, возврат авансов и ошибочных платежей и т.п.).

Для учетной политики ИП на УСН «доходы», предусматривающей налоговый учет, достаточно дополнительно прописать пункты о списании расходов, уменьшающих базу (особенно важно при наличии раздельного учета метод их распределения) – взносов, больничных за счет работодателя и учет торгового сбора. Так как расходы при УСН 6% не влияют на налоговые обязательства, дальнейшие пункты есть смысл вводить в документ только при ведении полноценного бухгалтерского учета.

Поэтому далее за основу возьмем учетную политику ИП «доходы минус расходы».

Учет основных средств

В учетную политику включаются сведения об учете основных средств. Что указывают:

- порядок определения первоначальной стоимости (сумма фактических затрат на приобретение);

- какие объекты учитываются как материально-производственные запасы, а какие – в составе основных средств;

- учитывается ли срок эксплуатации у прежнего собственника, или норма амортизации определяется по классификатору;

- порядок списания стоимости, в том числе при частичной оплате имущества.

Указывают метод начисления амортизации (линейный или нелинейный), а также применяются ли специальные коэффициенты или амортизационные премии.

Этот раздел важен и в учетной политике ИП на ОСНО, так как амортизация основных средств уменьшает налоговые обязательства.

Учет материалов

Описывают порядок определения стоимости сырья и материалов. Включаются ли в себестоимость транспортно-заготовительные расходы (или учитываются отдельно). Как списываются:

- по средней стоимости;

- по себестоимости каждой единицы;

- по себестоимости первых по времени приобретения (ФИФО).

Можно указать, какие документы служат основанием для списания.

Учет товаров

В документе указывают, как формируется стоимость товаров, учитываются ли транспортные расходы. Как списываются:

- по средней стоимости;

- по стоимости единицы;

- по методу ФИФО.

Можно подробно описать методику определения сумму расходов по товарам, включаемую в налоговую базу.

Затраты

В разделе можно указать, как формируются прочие затраты (например, по ГСМ). При раздельном учете обязательно нужно расписать, как именно налогоплательщик распределяет расходы (в том числе по зарплате персонала, взносам, больничным) между разными режимами.

Убытки

Так как при УСН 15% убытки прошлых лет могут уменьшать налогооблагаемую базу, можно прописать порядок их учета (ведение отдельного регистра, если таковой есть). Далее указать, как они учитываются при получении годовой прибыли. Учетная политика ИП на УСН, образец для «доходов минус расходы», можно скачать ниже.