В программе 1С: Бухгалтерия 8 (начиная с версии 3.0.81) каждый пользователь может использовать упрощенный вариант учета электронных проездных билетов. Это касается и тех пользователей, в программе которых не предусмотрена интеграция с сервисом Smartway.

Пользователи могут сами вносить в учетную программу проездные билеты, которые куплены у разных агентов, а после этого действия в авансовом отчете указывать затраты на проезд.

В таком случае можно заполнять авансовые отчеты как по общепринятой, так и упрощенной форме.

Учёт электронных проездных билетов в 1С:Бухгалтерия 8

Пользователи, осуществляющие учет в 1С: Бухгалтерия 8, могут при применении версии 3.0.81 указывать затраты на электронные билеты в упрощенном виде. Это очень удобно при определении расходов, понесенных компанией, когда она отравляет работников в командировку.

Если пользователь не использует выгрузку билетов из Smartway, то он сам вносит в программу информацию по билетам, которые куплены у разных контрагентов. Кроме того, имеется возможность фиксировать любые действия с электронными билетами, например, доплату, обмен или возврат.

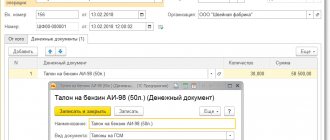

Для отражения электронных билетов в 1С: Бухгалтерия нужно зайти в раздел «Справочники», далее в подраздел «Покупки» и выбрать документ «Поступление билетов». Затем нужно выбрать спецсчет бухучета — 76.14 «Приобретение билетов для командировок».

Если пользователь применяет возможности сервиса Smartway, позволяющего управлять командировками, то для него задача упрощается. Оплаченные компанией электронные билеты в автоматическом режиме подгружаются в справочник, а потому не нужно вносить информацию вручную. Операции с билетами, проводимые дополнительно (возврат или обмен), также фиксируются в учетной программе автоматически.

Когда информация о поступивших билетах зарегистрирована в программе (вне зависимости от способа — автоматически или вручную), учет затрат на проезд производится через документ «Авансовый отчет», который находится в разделах «Банк и Касса» или «Покупки».

Итоги

В состав электронного документа входят:

- маршрут/квитанция — при авиаперевозках;

- контрольный купон — при железнодорожной перевозке;

- квитанция электронного многоцелевого документа — при использовании проездных билетов.

Перечисленные документы относятся к бланкам строгой отчетности. Следовательно, электронный билет можно считать БСО при наличии распечатанных на бумажном носителе указанных выше документов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Поступление и учет электронных билетов в 1С

При покупке у контрагента новый билет фиксируется в программе 1С: Бухгалтерия через форму списка «Поступление билетов» по команде «Создать — Покупка». В данном случае открывается новый документ «Покупка билетов», который нужно проверить, чтобы был указан вид операции «Покупка». Далее в него вносится информация по новому билету в соответствии с маршрутной квитанцией авиабилета или с контрольным купоном ж/д билета.

Когда новый билет будет записан, пользователь заполняет оставшиеся графы документа, при этом указывая:

- название контрагента (перевозчика или агента), у которого куплен билет;

- название договора на покупку билета, если компания осуществляет бухучет по договорам;

- общую стоимость проезда и выделенный отдельной строчкой размер НДС.

При создании документа «Поступление билетов» в программе формируется корреспонденция счетов:

- Дт 60.02 Кт 60.01 — указывается размер зачтенной предоплаты;

- Дт 76.14 Кт 60.01 — указывается сумма затрат на покупку билета.

Счет 76.14 «Приобретение билетов для командировок» применяется для бухучета затрат на покупку билетов при командировке работников. Стоимость билетов по нему отражается в рублях.

Аналитический учет ведется по счету в разрезе каждого работника, направляемого в командировку (субконто «Работники организации»), и билета (субконто «Билеты»). Работники включаются в справочник «Физические лица», а билеты — в справочник «Билеты».

Если работодатель изначально оплатил электронный билет, а затем дополнительно приобретает к нему какие-то услуги, к примеру, выбор места, багаж и т.п., то эти расходы фиксируются через документ «Поступление билетов» с указанием вида операции — «Доплата». Оплата допуслуг должна включаться в конечную стоимость электронного билета, которая указывается в маршрутной квитанции или контрольном купоне обновленного электронного билета.

При изменении существенных параметров билета, например, даты или маршрута, при которых изменяется и номер самого документа при проведении бронирования, информацию нужно отразить в документе «Поступление билетов» с указанием вида операции «Обмен». При проведении этого действия списывается старый билет и оформляется новый. По этой причине в новом документе отражается информация о выбывающем билете, а также о новом билете с указанием его стоимости и в т.ч. НДС.

Если поездка отменяется, то нужно оформить документ «Поступление билетов» с указанием вида операции «Возврат».

Каждый купленный билет фиксируется в справочнике «Билеты». При открытии конкретного документа пользователю показываются не только основные сведения о предоплаченных ), но и все проводимые с билетом действия (гиперссылка «Операции с билетом»).

Что относится с БСО?

БСО — документ, который юрлицо или бизнесмен может выдать физическому лицу вместо чека ККТ при безналичной или наличной оплате услуг.

Использование БСО регламентирует Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (утверждено постановлением Правительства РФ от 06.05.2008 № 359).

По общему правилу БСО выдают налогоплательщики только при оплате услуг из перечня ОКУН (ОК 002-93, утвержден постановлением Госстандарта РФ от 28.06.1993 № 163) и приравненных к ним. БСО нельзя выдать юрлицу и при покупке товара. А вот предпринимателям БСО выдавать можно, так как они приравниваются к физлицам (абз. 4 п. 4 постановления Пленума ВАС РФ от 31.07.2003 № 16).

Чтобы бланк считался действительным, он должен включать обязательные реквизиты:

- наименование, номер из 6 знаков и серия;

- название фирмы или Ф. И. О. ИП;

- ИНН и местонахождение предприятия;

- вид и стоимость услуги;

- сумму оплаты;

- дату операции и формирования документа;

- должность, Ф. И. О. и личную подпись ответственного за документирование операции лица;

- печать компании.

Если БСО изготовлен в типографии, то сведения о ней указываются на бланке. Какие еще требования предъявляются к БСО — читайте в статье «Что относится к бланкам строгой отчетности (требования)».

Однако есть целый ряд БСО, к оформлению которых предъявляются отдельные требования, утвержденные специальными НПА. К таким бланкам относятся кинобилеты, абонементы, турпутевки и т. д. Можно ли считать электронный билет БСО?

Как оформить авансовый отчет

Для включения в затраты компании стоимости использованного билета, нужно в авансовом отчете отразить информацию о нем. Для отчета применяется как общепринятая, так и упрощенная форма.

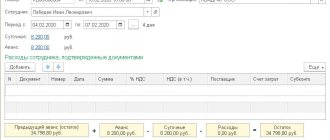

При заполнении авансового отчета с указанием вида «Закупка, расходы» затраты на проезд указываются в закладке «Билеты». В предыдущих версиях программы 1С эту закладку можно было использовать только в том случае, если была настроена интеграция с Smartway. При нажатии кнопки «Заполнить» авансовый отчет автоматически заполняется информацией по билетам в соответствии с выбранным сотрудником и периодом поездки.

При заполнении авансового отчета с указанием вида «Командировка» пользователь указывает работника и период поездки, и билеты, подходящие по дате, подгружаются автоматически, а затем отражаются в виде ссылки «Билеты, приобретенные организацией».

Если командированный работник оплачивал сам какие-то расходы, эту информацию нужно ручным способом поставить в таблице «Расходы сотрудника, подтвержденные документами».

Когда пользователь проводит авансовый отчет, в программе создается корреспонденция счетов:

- Дт 26 (20.01, 44.01…) Кт 71.01 — указываются расходы лица, отправленного в командировку;

- Дт 26 (20.01, 44.01…) Кт 76.14 — фиксируется размер затрат компании на проезд;

- Дт 19.04 Кт 76.14 — указывается размер НДС при его выделении в билете отдельной строчкой.

Остались вопросы или нужна помощь в обновлении 1С? Закажите консультацию наших специалистов!

Понравилась статья?

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку

Бухгалтерский учет

У бухгалтеров часто возникает вопрос: учитывать ли электронные билеты на счете 50.3 «Денежные документы»? Дабы избежать оговорок со стороны аудиторов, лучше все же придерживаться именно этого, классического метода, используя счет 50.3. Тогда при приобретении электронных билетов необходимо сделать следующие проводки:

Дебет 76 (60) Кредит 51

– приобретены билеты;

Дебет 50.3 Кредит 76 (60)

– билеты оприходованы в качестве денежных документов;

Дебет 71 Кредит 50.3

– билеты выданы подотчетному лицу.

Однако ряд специалистов считает, что раз электронный билет не имеет бумажного вида, то и необходимость в использовании счета 50.3 отпадает. При этом данная операция расценивается как оплата услуги сторонней организации. Если Вы остановились на данном способе, рекомендуется к счету 76 открыть новый субсчет «Расчеты за электронные билеты». Выбранный метод стоит закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008 «Учетная политика организации»).

Учет НДС по билетам, книга покупок

НДС учитывается в составе вычетов в периоде утверждения авансового отчета. Согласно п. 7 ст. 171 НК РФ, если расходы по командировке, включая стоимость билетов, учитываются при налогообложении прибылью, НДС принимается к вычету. Условия реализации вычета:

- Наличие документа в оригинальной форме.

- Выделение суммы налога в документе.

- Запись документа в книге покупок.

- Внесение данных в книгу покупок в периоде утверждения расходов.

Наличие счета-фактуры для применения вычета не требуется. При внесении записи в книгу покупок необходимо учитывать, что стоимость билета складывается из нескольких составляющих частей, среди которых имеются суммы, облагаемые НДС по разным ставкам. В состав стоимости включаются оплата проезда по ставке 10% и могут входить услуги, облагаемые налогом по ставке 18%.

Для включения налога в состав вычетов не требуется разделение сумм по ставкам.

Законодательством запрещено приобретателем услуг (товаров, работ) изменять или разбивать на составляющие суммы НДС, выставленные поставщиком. Запись в книге покупок осуществляется на основании БСО (или их копий), в которых сумма налога выделена отдельно. Сумма налога указывается в размере, соответствующем указанной в БСО.

О правилах электронной регистрации

Если проездные документы заказываются через интернет сразу для нескольких пассажиров, то удаленная регистрация осуществляется в отношении всех одновременно. Сервис дистанционной верификации доступен для посадки и следования до любой станции на поездах с нумерацией 001-898, которые формируются дочерней компанией РЖД.

Удаленная регистрация также доступна на такие поезда:

- С маршрутом между Россией и Латвией;

- Со следованием между Россией, республикой Беларусь и Украиной (некоторые поезда);

- С маршрутом между Москвой и Хельсинки, в том числе, дополнительные составы, курсирующие в праздники.

Прохождение и отмена онлайн-регистрации допускаются не меньше, чем за час до отбытия поезда по расписанию с первой станции.

Аннулирование онлайн-регистрации позже, чем за час до отъезда, не предусматривается. Пассажир с завершенной ЭР может истребовать бумажный билет в кассе. В данном примере удаленная регистрация отменяется. Для посадки надо передать билет и паспорт.

Для ряда поездов онлайн-регистрация допускается и за 5 минут до отправления состава. В таких составах должны быть представлены особые инструменты для проверки цифровых проездных документов.

Если дистанционная верификация уже пройдена, то нельзя будет:

- Продлить срок действия билета при опоздании на поезд (исключением здесь будут составы, которые курсируют исключительно в пределах России);

- Прервать поездку и снова продлить срок действия онлайн-регистрации.

Иностранный язык билетов

В ходе заграничных поездок приобретаются билеты, выписанные на иностранном языке. Позиция законодательных органов отражена в письме Минфина от 10.04.2013 № 03-07/11/11867. Документ указывает на необходимость ведения документов первичного учета на русском языке, что обязывает иметь перевод форм, представленный по строкам.

Для принятия расходов перевод второстепенной информации документа не требуется. В случае использования данных для вычета по НДС перевод является обязательным по сведениям о поставщике услуг, покупателе, описании суммы документа и налога. Особых условий к форме перевода не предъявляется. Нотариально заверять текст не требуется.

Какие документы подтвердят расходы на авиаперелет

В гражданской авиации при покупке электронного пассажирского билета документом строгой отчетности является маршрут/квитанция электронного билета. Это бумажная выписка из автоматизированной информационной системы оформления воздушных перевозок (п. 2 приказа Минтранса России от 08.11.2006 № 134, далее – Приказ № 134). В ней указана стоимость перелета.

Также по общим правилам воздушных перевозок при регистрации на рейс пассажиру выдается посадочный талон, где указаны его инициалы и фамилия, номер рейса, дата отправления, время отправления, номер выхода на посадку и другая информация (п. 84 приказа Минтранса России от 28.06. 2007 № 82).

Таким образом, чтобы подтвердить расходы на пользование услугами авиакомпании в целях налогообложения, подотчетное лицо обязано представить маршрут/квитанцию электронного авиабилета и посадочный талон.