Неизбежный документ

С 2016 года круг обязанностей налоговых агентов резко расширился. Каждый квартал приходится сдавать отчетность на бланке 6-НДФЛ. Как только он приходит в инспекцию, налоговики сразу же начинают изучать его. Причем происходит это в рамках камерального контроля, в помещении ИФНС. То есть присутствие представителя компании, которая сдала очередной расчет, не предполагается.

Проблема в том, что в ходе такой ревизии у специалиста инспекции в ходе изучения вашей отчетности могут появиться вопросы к ее заполнению. И снять их может только налоговый агент. Но лучше – уметь предугадывать подобные ситуации. Когда, например, из-за ошибки в 6 НДФЛ пояснения в налоговую могли бы сразу прояснить положение компании и ее репутацию как добросовестного налогового агента.

О самых распространенных таких ситуациях мы расскажем ниже и попутно приведем пример пояснений в налоговую по 6 НДФЛ. Законом форма и содержание этого приложения к расчету никак не регламентированы. Поэтому свобода творчества – уже ваш козырь. Но думается, что подход к данному документу должен быть примерно таким, когда даете пояснения в рамках налоговой проверки.

Расхождения между 2-НДФЛ и 6-НДФЛ

Консультация эксперта

При подготовке отчетности к сдаче в ИФНС нужно проверить ее по контрольным соотношениям. Правильность и корректность заполнения проверяются путем сопоставления определенных показателей расчета. Наш эксперт Надежда Четвергова рассмотрела контрольные соотношения (возможные расхождения и причины их возникновения) между Приложением N 1 к расчету по форме 6-НДФЛ и формой 6-НДФЛ.

***

Напомним, что справка 2-НДФЛ отменена с отчетности за 2022 г., но совсем она не исчезла.

Теперь сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, за 2022 год и последующие налоговые периоды, представляются налоговыми агентами в налоговый орган в составе расчета по форме 6-НДФЛ, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/[email protected], в виде приложения N 1 «Справка о доходах и суммах налога физического лица» (далее — Приложение N 1 к расчету по форме 6-НДФЛ). Приложение N 1 к расчету по форме 6-НДФЛ будет заполняться только в составе годового отчета по форме 6-НДФЛ, за 1 кв., полугодие и 9 месяцев это приложение не заполняется.

Типовые ситуации в справочно-правовой системе КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Начнем с самого первого «расхождения» — это само отличие в формах отчётности.

В отличие от Приложения N 1 к расчету по форме 6-НДФЛ в расчете 6-НДФЛ показывается обобщенная сумма дохода, НДФЛ, налоговых вычетов по физлицам, получателям дохода, общими суммами, без «обезличивания».

Итак, переходим к самим контрольным соотношениям, они направлены Письмом ФНС России от 23.03.2021 N БС-4-11/[email protected]

При проверке итогового годового расчета по форме 6-НДФЛ сравните обобщенные показатели разд. 2 расчета со сведениями, отраженными в справках о доходах и суммах налога физлица, а именно, доходы в поле 110 по соответствующей ставке должны быть равны сумме полей «Общая сумма дохода» разд. 2 по аналогичной ставке всех заполненных справок.

Если не равно, то это может указывать на то, что вы неверно отразили сумму начисленного дохода.

Нужно проверить:

- поле 110 — все ли доходы по данной ставке вы отразили за период. В случае расхождений добавьте пропущенные, удалите лишние;

- справки о доходах и суммах налога физлица — верно ли по каждому налогоплательщику заполнены поля «Общая сумма дохода» разд. 2 по соответствующей ставке.

Показатель налоговых вычетов, приведенный в поле 130 разд. 2, должен быть равен сумме показателей строк «Сумма вычета» разд. 3 всех заполненных справок и показателей строк «Сумма вычета» Приложений к справкам.

***

Мы рассмотрели только часть соотношений, относящихся к Приложению N 1 к расчету по форме 6-НДФЛ и самого расчета по форме 6-НДФЛ. А таких намного больше.

Правильно (корректно) заполнить расчет по 6-НДФЛ вам поможет Справочно-правовая система КонсультантПлюс, в ней вы найдете пошаговые инструкции по заполнению с примерами:

Типовая ситуация: Как заполнить 6-НДФЛ за 9 месяцев 2022 г. (Издательство «Главная книга», 2021) {КонсультантПлюс}

Типовая ситуация: 6-НДФЛ за 9 месяцев 2022 г.: примеры заполнения (Издательство «Главная книга», 2021) {КонсультантПлюс}

Типовая ситуация: Как проверить 6-НДФЛ по контрольным соотношениям (Издательство «Главная книга», 2021) {КонсультантПлюс}

Готовое решение: Как сдать форму 6-НДФЛ (КонсультантПлюс, 2021) {КонсультантПлюс}

Вопрос

Какие контрольные соотношения нужно проверить при отражении дивидендов в 6-НДФЛ?

Ответ

Ответ на этот вопрос можно найти в самих контрольных соотношениях (Письмо ФНС России от 23.03.2021 N БС-4-11/[email protected]).

Фрагмент, посвящённый дивидендам:

| Форма КС | |||||

| исходные документы | контрольное соотношение (КС) | в случае невыполнения КС: | |||

| N п/п | КС <1> | возможно нарушение Законодательства РФ (ссылка) | формулировка нарушения | действия проверяющего | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 6-НДФЛ | 1.8 | строка 111 = сумме дохода в виде дивидендов (по коду доходов 1010) приложений N 1 к 6-НДФЛ, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6-НДФЛ за год) | ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 23, ст. 24 НК РФ | если строка 111 <,> суммы дохода в виде дивидендов (по коду доходов 1010) приложений N 1 к 6-НДФЛ, представленных по всем налогоплательщикам этим налоговым агентом, то занижена/завышена сумма начисленного дохода в виде дивидендов | В соответствии с п. 3 ст. 88 НК РФ направить НА требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ. |

Таким образом, если вы выплачивали дивиденды, убедитесь, что показатель поля 111 разд. 2равен общей сумме дивидендов (по коду доходов 1010), отраженных в справках о доходах, если строка 111 <,> суммы дохода в виде дивидендов (по коду доходов 1010) приложений N 1 к 6НДФЛ, представленных по всем налогоплательщикам этим налоговым агентом, то занижена/завышена сумма начисленного дохода в виде дивидендов.

Надежда Четвергова, ведущий экономист-консультант ООО «Что делать Консалт»

На примере небольшой коммерческой организации мы рассмотрели, как подготовить базу программы 1С: Бухгалтерия предприятия 8.3 к отчетности, как выполнить основные регламентированные бухгалтерские отчеты, найти и исправить возможные ошибки.

К нулевому расчету

Уже утвердилась практика, что форму 6-НДФД с нулевыми графами отправлять в инспекции не нужно. Между тем, это не мешает инспекции поинтересоваться, почему вы не сдали расчет. И лучше ответить. Более того, иногда есть смысл в инициативной подаче такого письма.

На нашем сайте посмотреть и скачать образец пояснения в налоговую по 6 НДФЛ, если за отчетный период фирма не выплачивала доходов и не удерживала налог, можно здесь:

Образец пояснений по 6-НДФЛ для налоговой

Рассмотрим подробнее наиболее распространенные случаи пояснений в налоговую инспекцию по расчету 6-НДФЛ с образцами заполнения:

- в отчетном периоде не начавшие деятельность организации:

- сдача нулевого расчета:

- обнаружение ошибок показателей в расчете 6-НДФЛ:

К расчету с ошибками

Второй вид самых распространенных ситуаций, при которых одним 6-НДФЛ не отделаться, – когда инспекция затребовала комментарии налогового агента и хочет, чтобы он скорректировал сданный расчет. Обычно это происходит, когда специалист ИФНС нашел в расчете очевидные «косяки». Тогда абсолютно в интересах налогового агента подать пояснения в налоговую на ошибки 6 НДФЛ.

Пункт 3 статьи 88 НК РФ дает пять рабочих будней на сдачу именно уточненной отчетности. Про какие-либо пояснения в законе ничего не сказано. Это значит, что пояснять что-либо совсем не обязательно. На ваше усмотрение.

Остальные случаи

К почти ошибкам в расчете 6-НДФЛ можно отнести возможные несоответствия в показателях. Особенно суммовых. Выявлять подобные огрехи инспекторам в ходе камеральных ревизий и самим налоговым агентам довольно легко. В этом помогают утвержденные налоговой службой контрольные соотношения (письмо от 10.03.2016 № БС-4-11/3852).

ПРИМЕР Согласно разъяснениям ФНС, размер взятого НДФЛ (стр. 070), сниженный на налог, который удалось вернуть (стр. 090), не может быть больше перечисленного налога по карточке расчетов фирмы с бюджетом. Проще говоря:

Стр. 070 – стр. 090 ≤ КРСБ

В противном случае налоговики сочтут, что НДФЛ вы удержали, но внесли в бюджет не целиком. Ваш образец пояснения в налоговую по 6 НДФЛ может снять возникшее противоречие. Не исключено, что придется проводить сверку расчетов с бюджетом.

Нередко налоговые агенты допускают оплошности не в 6-НДФЛ, а в сопутствующих документах. Например, таких, как платежка на соответствующую сумму налога согласно расчету. Неправильный код ОКТМО приводит к тому, что НДФЛ вовремя в бюджет не поступил. В этом случае образец пояснения в налоговую (по 6 НДФЛ в том числе) может иметь такое содержание:

Также см. «6-НДФЛ за 9 месяцев 2016 года: пример заполнения».

Пояснения в налоговую: ошибки 6-НДФЛ

Прежде чем сдавать 6-НДФЛ, расчет необходимо проверить на соответствие контрольным соотношениям (письмо ФНС РФ от 13.03.2017 № БС-4-11/4371). Если этого не сделать, «камералка» выявит, например, несоответствие между данными расчета 6-НДФЛ и справками 2-НДФЛ, либо иные нарушения, из-за которых расчет не будет принят инспекцией. Перечень основных нарушений по форме 6-НДФЛ был недавно опубликован ФНС РФ в письме от 01.11.2017 № ГД-4-11/22216.

Частая причина для запроса пояснений налоговиками – техническая ошибка в расчете. Налоговый агент может допустить обычную опечатку, которая исказит показатели и приведет к логическим несоответствиям. Например, при внесении суммы налоговых вычетов указали лишний ноль, и в результате вычеты превысили сумму дохода.

Кроме пояснений в налоговую по 6-НДФЛ, образец которых мы приводим, необходимо подать в ИФНС исправленную форму с уточненными показателями.

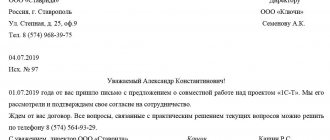

Руководителю ИФНС России № 43 по г. Москве

от ООО «Антарес»

ИНН 7701111111/КПП 770000000

ОГРН 12345678910111

Исх № 12/34 от 19.11.2017

Пояснения

В ответ на ваше требование № 0001-111-33/222 от 15.11.2017 г. сообщаем следующее:

в представленном нами расчете по форме 6-НДФЛ за 9 месяцев 2017 г. допущена техническая ошибка – опечатка, в результате которой возникло несоответствие: сумма налоговых вычетов по строке 030 превысила сумму начисленного дохода по строке 020. Исправленный расчет по форме 6-НДФЛ за 9 месяцев 2022 г представлен в ИФНС 19.11.2017 (копию прилагаем).

Приложение: копия расчета по форме 6-НДФЛ за 9 месяцев 2017 г

Генеральный директор Павлов В.В. Павлов