Отчитываемся за 2022 год

На начало 2022 года приходятся сроки уплаты налогов ИП за 2022 год. В таблице ниже указаны сроки уплаты за 2022 год ИП налогов на УСН, по прочим спецрежимам и НДФЛ.

Как заполнить декларацию по УСН, читайте в нашем материале.

ПСН здесь не рассматривается, так как патент может быть выдан лишь в пределах календарного года и должен быть оплачен до конца срока действия. Поэтому патент за 2022 год добросовестные налогоплательщики уже оплатили.

Как ИП заполнить декларацию 3-НДФЛ за 2022 год, описано в готовом решении «КонсультантПлюс». Оформите пробную бесплатную подписку на К+ и будьте в курсе последних бухгалтерских новостей.

Взносы на собственное социальное страхование ИП оплачивает до конца текущего года. А вот пенсионный взнос в размере 1% с превышения дохода над суммой в 300 000 рублей за 2022 год ИП предписано уплатить до 01.07.2021.

Напомним, что в контексте этого взноса подразумевается под доходом, то есть от какой суммы считать превышение:

Если у ИП есть наемные работники, то все налоговые выплаты за них — НДФЛ и страховые взносы — производятся в штатном режиме ежемесячно (взносы) и по мере выплаты дохода физлицам (НДФЛ).

Имущественные налоги за 2022 год — транспортный, на имущество и земельный — ИП платит как обычное физлицо до 1 декабря 2022 года. Если ИП:

- применяет спецрежим;

- использует имущество в своей деятельности;

- налоговая база по имуществу определяется как среднегодовая стоимость,

то по такой недвижимости ИП освобожден от уплаты налога на имущество.

Ниже в таблице сроки уплаты за 2022 год нетипичных налогов для ИП:

Подробнее о налоге на имущество ИП узнайте в нашей статье.

Особое внимание следует уделить ИП из пострадавших отраслей, которым была предоставлена отсрочка по уплате налогов за 2022 год и за 1-й квартал 2022 года. Срок уплаты данных долгов приходится как раз на начало 2022 года.

ВАЖНО! Порядок уплаты долгов: ежемесячно равными частями в размере 1/12 исчисленной суммы не позднее последнего числа месяца, начиная со следующего за тем, в котором наступает новый срок уплаты до полного погашения долга (постановление Правительства РФ от 02.04.2020 № 409).

Налоги ИП на ОСНО (общем налоговом режиме)

Если предприниматель работает на общем режиме, список налогов будет выглядеть так:

- НДФЛ за себя — 13% с доходов от бизнеса;

- НДФЛ за сотрудников — 13% или 30%;

- НДС;

- страховые взносы за себя;

- страховые взносы за работников;

- транспортный, имущественный, земельный, водный налог, акцизы, НДПИ (если для этого есть основания).

НДФЛ с доходов от бизнеса

НДФЛ рассчитывается по формуле: (Доходы от бизнеса − Налоговые вычеты) × 13%. В доходы бизнеса включаем поступления от реализации и стоимость безвозмездно полученного имущества. Понять, что доход получен от предпринимательской деятельности, можно по первичным документам, виду имущества, коду ОКВЭД из ЕГРИП. Перечень необлагаемых НДФЛ доходов дан в ст. 217 НК РФ. Дата получения дохода — день поступления денег на счет ИП или день передачи доходов в натуральной форме (ст. 227 НК РФ).

Налоговые вычеты — это суммы, которые мы вычитаем из дохода перед расчетом налога. Вычеты бывают стандартные, социальные, имущественные и профессиональные. Профессиональный вычет — это сумма расходов предпринимателя, которые связаны с ведением бизнеса и подтверждены документами (подробнее об этом — в ст. 221 НК РФ). Если ИП не может подтвердить расходы документально, то он вправе применять профессиональный вычет по нормативу 20%.

Если ваши документально подтвержденные расходы не превышают 20% от всех доходов, полученных за год, выбирайте вычет по нормативу. Так вы сможете перечислять меньше налогов. Например, если ваши доходы за год составили 300 000 рублей, а расходы 45 000 рублей, то, использовав вычет по нормативу, вы уменьшите налогооблагаемую базу не на 45, а на 60 тысяч рублей.

Если сумма вычетов больше суммы доходов, но в данном налоговом периоде налоговая база и подоходный налог равны нулю. ИП на ОСНО в большинстве случаев не может перенести убыток на следующий налоговый период.

ИП самостоятельно рассчитывают авансовые платежи по НДФЛ в течение года и уплачивают их не позднее 25 числа месяца, следующего за отчетным периодом. Чтобы посчитать налог к доплате по итогам года, уменьшите начисленный за год налог на уплаченный торговый сбор, НДФЛ, удержанный налоговыми агентами, и авансовые платежи. Уплатить налог по итогам года нужно до 15 июля следующего года.

НДФЛ с зарплат сотрудникам

ИП удерживает НДФЛ с выплат сотрудникам, которые работают по трудовому или гражданско-правовому договору. От НДФЛ освобождаются (по ст. 217 НК РФ):

- подарки и материальная помощь в пределах 4 000 рублей;

- государственные пособия;

- компенсации;

- возмещение процентов по займам на приобретение или строительство жилья;

- и прочее.

Подоходный налог с зарплаты сотрудника рассчитывается так: (Доход сотрудника − Налоговые вычеты) × Налоговая ставка.

Налоговая ставка для резидентов РФ — 13%, для иностранных граждан — 30%. Заплатить налог с начисленной зарплаты нужно не позднее следующего рабочего дня. При этом важно, что НДФЛ уплачивается именно из зарплаты сотрудников, а не из средств организации. Например, при зарплате сотрудника 20 000 рублей, 2 600 рублей отправится в бюджет, а 17 400 работник получит на руки.

НДС

ИП на ОСНО уплачивает НДС. Стандартная ставка по налогу — 20%, но в некоторых случаях она уменьшается до 10% или 0%. Например, пониженная ставка 10% применяется ИП, реализующими медикаменты, детские товары, продукты питания, печатные издания и т.д. Ставку 0% используют ИП экспортеры.

Правила расчета и уплаты прописаны в гл. 21 НК РФ. НДС для уплаты в бюджет рассчитывается по завершении налогового периода — квартала: Сумма входящего НДС − сумма исходящего НДС. Входящий НДС входит в стоимость товаров и услуг, приобретенных у поставщиков. Исходящий НДС входит в стоимость проданных товаров и оказанных услуг, он уже оплачен покупателями.

Чтобы верно рассчитать НДС, нужно аккуратно заносить все счета-фактуры в книгу учета покупок и продаж, чтобы по ним произвести расчет по итогу квартала. НДС к вычету отражается в книге покупок, к начислению — в книге продаж.

От уплаты НДС освобождаются ИП, которые за три предыдущих календарных месяца заработали меньше 2 млн рублей (без НДС). Это правило не касается тех, кто торгует подакцизным товаром: табаком, алкоголем, топливом.

Страховые взносы за себя

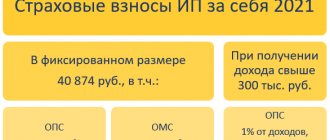

ИП тоже должны заботиться о своей будущей пенсии и лечении. Для этого каждый предприниматель ежегодно уплачивает страховые взносы за себя. В 2022 году сумма взносов составляет 40 874 рублей, включая 32 448 рублей в ПФР и 8 426 рублей в ФФОМС. С 2022 года эти суммы не изменятся.

ИП платит взносы за себя на пенсионное и медицинское страхование единоразово или частями до 31 декабря текущего года. Если последний день года придется на выходной, налоговая разрешит заплатить взносы в первый рабочий день следующего года.

Сумма взносов не зависит от доходов ИП и платится, даже если бизнес не ведется. Если же годовой доход превышает сумму 300 тысяч рублей, то в Пенсионный фонд платим сумму в размере 1% от размера превышения, но не более 259 584 рублей. Это нужно сделать до 1 июля следующего года.

Страховые взносы за сотрудников

ИП-работодатель ежемесячно до 15 числа платит в ИФНС страховые взносы за каждого сотрудника по установленной тарифной ставке. Страховые взносы отличаются от НДФЛ тем, что уплачиваются сверх зарплаты за счет средств работодателя. В общем случае сумма взносов составляет 30% от размера зарплаты — 22% на пенсионное, 2,9% на социальное и 5,1% на медицинское страхование. Получается, что при зарплате сотрудника 20 000 рублей, вы должны перечислить 6 000 рублей в налоговую.

При понижении тарифов сумма взноса становится меньше. Здесь мы рассказывали об изменениях по уплате страховых взносов с 2020 года.

Также необходимо ежемесячно перечислять в ФСС взносы на случай производственных травм и профессиональных заболеваний. Их размер зависит от класса опасности, присвоенного основному виду деятельности предпринимателя. Ставка по взносам — от 0,2 до 8,5 %. Чтобы вам начисляли взносы по верному тарифу, вовремя подавайте заявление и справку в ФСС — не позднее 15 апреля.

Прочие налоги при наличии оснований

Налог на имущество физических лиц, транспортный и земельный налог предприниматели платят, если у них есть используемый в бизнесе объект налогообложения. Налог рассчитывает налоговая и присылает уведомление на уплату. Перед платежом проверьте данные о налогооблагаемом объекте и ставку налога. Платите один раз в год — не позднее 1 декабря года, следующего за отчетным.

Все имущественные налоги можно оплатить единым платежом заранее и не ждать уведомление от инспекции. Но считать их в этом случае придется самостоятельно.Если в течение месяца у вас были операции с подакцизными товарами, нужно самостоятельно рассчитать и перечислить налог не позднее 25 числа следующего месяца.

Водный налог вы рассчитываете сами и платите по итогам каждого квартала. Срок — не позднее 20 числа следующего месяца.

Сроки уплаты по основным системам налогообложения в 2021 году

Основной корректировкой деятельности в 2022 году в контексте уплаты налогов для ИП стала отмена ЕНВД и расширение условий применения патента. Кроме того, многие ИП переходят на НПД в связи с распространением этого вида налогообложения на все регионы РФ.

О налоговых каникулах ИП мы писали здесь.

В сроках уплаты налогов ИП в 2022 году никаких изменений нет. Дополнительных платежей для предпринимателей также в 2022 году введено не было.

Остановимся подробнее на сроках оплаты налогов ИП в 2022 году в отношении основных систем налогообложения, которые могут применять предприниматели:

Как считать НДС при импорте? Ответ — в статье.

Любой ИП должен уплачивать страховые взносы за себя. Освобождены от уплаты взносов только ИП на НПД и некоторые другие категории ИП, которые вынужденно приостановили деятельность.

ИП работал в период с 30.03.2020 по 11.05.2020

Обязательные платежи ИП

Если же предприниматель в период пандемии работал, то сроки

Страховые платежи ИП, предназначенные для ПФР и ФОМС, в 2020 году делятся на две части и оплачиваются в ИФНС:

- Сначала, в срок до 1 июля 2022 года платится переменная часть взносов за 2022 год с дохода, превысившего 300 000 руб.

- Затем до 31 декабря 2022 года нужно уплатить фиксированную часть взносов в ПФР и ФОМС за 2022 год.

Имущественные платежи за 2022 год (недвижимое имущество личного пользования, транспорт, земля) оплачиваются ИП при наличии такого имущества в срок до 2 декабря 2022 года на основании уведомления ИФНС.

Акцизы, НДПИ, вода, платежи за пользование объектами животного мира оплачиваются ИП, только если для таких платежей есть основания. При этом сроки уплаты для них в течение года установлены следующие:

- Акцизы, НДПИ — до 25-го числа месяца, следующего за отчетным месяцем.

- Водный налог — до 20-го числа месяца, следующего за отчетным кварталом.

- Торговый сбор — до 25-го числа месяца, следующего за отчетным кварталом.

- Сбор за пользование объектами животного мира — ежемесячно до 20-го числа текущего месяца и первый 10%-й взнос при получении разрешения.

Оплата налогов и взносов с выплат наемным работникам производится в следующие сроки:

- НДФЛ — не позднее первого рабочего дня, следующего за днем фактической выплаты дохода (кроме отпускных и больничных — по ним налог надо заплатить не позже последнего дня месяца выдачи этих выплат);

- страховые взносы на ОПС, ОМС и ОСС от ВНиМ — не позже 15-го числа месяца, следующего за месяцем начисления дохода;

- страховые взносы по травматизму в ФСС — не позже 15-го числа месяца, следующего за месяцем начисления дохода.

Налоги, уплачиваемые ИП при ОСНО

Сроки уплаты налогов для ИП, выбравших систему налогообложения ОСНО, установлены следующие:

- НДФЛ. За 2022 год налог должен быть оплачен в срок до 15 июля 2020 года. Авансовые платежи за 2022 год уплачиваются 3 платежами в новые сроки: до 27 апреля 2022 года за 1-й квартал, до 27 июля 2020 года за полугодие, до 26 октября 2022 года за 9 месяцев.

- НДС платится ежемесячно до 25-го числа.

- Налог по имуществу, используемому в предпринимательской деятельности, за 2022 год оплачивается в тот же срок, который установлен для уплаты налога по личному имуществу ИП (2 декабря 2020 года), на основании уведомления, поступившего из ИФНС.

Особенности платежей ИП на спецрежимах

Применение любого из спецрежимов (УСН, ЕНВД, ПСН, ЕСХН) освобождает ИП от уплаты НДФЛ, НДС и налога на имущество, используемого в предпринимательских целях (за исключением оцениваемого по кадастровой стоимости). Эти налоги при каждом из спецрежимов заменены одним платежом (единым налогом), который имеет свои сроки уплаты:

- УСН — в течение года до 25-го числа следующего месяца уплачиваются авансовые платежи за прошедший квартал. В 2022 году с учетом выходных переносов это будут: 27 апреля, 27 июля и 26 октября. Срок для уплаты налога по итогу 2022 года — 30 апреля 2020 года; 2022 года — 30 апреля 2022 года. Если в течение года деятельность на УСН будет прекращена, то окончательный расчет надо произвести до 25-го числа месяца, следующего за месяцем прекращения применения УСН.

- ЕНВД — платежи осуществляются ежеквартально по итогам квартала по срокам до 25-го числа следующего месяца. За 4-й квартал 2019 года платеж надо сделать до 25 января 2022 года. Для платежей за 2020 год эти даты будут такими: 27 апреля, 27 июля, 26 октября 2020 года, 25 января 2022 года.

- ЕСХН — платежей в 2022 году и по его итогам будет три. За 2019 год нужно рассчитаться до 31 марта 2022 года. А за 2022 год заплатить дважды: авансовый платеж (до 27 июля 2022 года) и окончательный (до 31 марта 2022 года). Если в течение года деятельность на ЕСХН будет прекращена, то окончательный расчет надо произвести до 25-го числа месяца, следующего за месяцем прекращения применения ЕСХН.

- ПСН — по патенту, выданному на срок менее 6 месяцев, можно сделать 1 платеж (до завершения срока действия патента). Если патент действует от 6 до 12 месяцев, то он оплачивается двумя платежами: 1/3 суммы — в срок не позднее 90 календарных дней от начала действия патента, остаток — не позже окончания срока его действия.

Как выбрать спецрежим ИП, читайте в материале «ЕНВД или УСН: что лучше – вмененка или упрощенка?».

При совмещении режимов налоги должны уплачиваться в сроки, соответствующие каждому налогу, подлежащему уплате.

Как ИП совместить ЕНВД и УСН, читайте в статье «Особенности совмещения режимов ЕНВД и УСН одновременно».

Добровольные платежи ИП

ИП может добровольно платить взносы в ФСС при условии соответствующей регистрации в фонде. Платеж в ФСС будет рассчитываться в зависимости от МРОТ, но по ставке 2,9%. Оплата его за 2022 год также осуществляется не позднее 31 декабря 2022 года за текущий год.

Сроки уплаты для ИП с работниками

Наличие работников добавляет предпринимателям много забот в части уплаты дополнительных налогов и сдачи отчетности, связанной с работой с физлицами по трудовым договорам, договорам гражданско-правового характера, авторским договорам.

При работе с физлицами, не имеющими статуса самозанятого или ИП, предприниматель становится налоговым агентом по НДФЛ. То есть он должен исчислить, удержать и перечислить налог за физлицо в бюджет. Это относится как к работникам по ГПД, так и к работникам по трудовым договорам.

Кроме того, появляется обязанность перечислять взносы на обязательное страхование не только за себя, но и за работников. Пенсионные и медицинские взносы начисляются на ГПД и трудовые договоры, взносы на социальное страхование и на НС и ПЗ — только по трудовым договорам.

В какие сроки ИП с работниками должны закрывать свои долги перед бюджетом в 2022 году, посмотрите в таблице:

Образец трудового договора с работником-продавцом находится по ссылке.

Как заключить ГПД с физлицом, мы писали здесь.

Как заполнить новую форму 6-НДФЛ за 1-й квартал 2022 года, узнайте в готовом решении «КонсультантПлюс». Пробный доступ к системе предоставляется бесплатно.

Даты перечисления в бюджет других налогов ИП

Применение спецрежимов, а тем более ОСНО не освобождает ИП от уплаты прочих налогов, если у предпринимателя имеется объект налогообложения.

Имущественные налоги

Сроки уплаты для ИП в 2022 году налогов, связанных с владением имуществом, совпадает с датой перечисления этих налогов, установленной для физлиц.

От транспортного и земельного налогов не освобождены даже ИП, применяющие спецрежимы. То есть при наличии транспорта и земли, облагаемых налогом, предприниматели уплачивают соответствующие налоги за 2022 год до 01.12.2022.

Налог на имущество может не уплачиваться спецрежимником, если оно облагается по среднегодовой стоимости и используется в предпринимательской деятельности. Если же недвижимость ИП облагается по кадастровой стоимости, то срок уплаты налога для ИП на УСН за 2022 год приходится также на 01.12.2022.

Прочие налоги

Если у ИП есть объект налогообложения, то он должен уплатить следующие налоги и сборы в 2022 году:

Когда платить налоги по упрощенке

Для перехода на УСН ИП должен подать уведомление до 31 декабря 2020 года, в котором нужно отразить выбранный объект налогообложения:

- «доходы» — налоговая ставка составит от 1 до 6 процентов в зависимости от региона;

- «доходы минус расходы» — налоговая ставка от 5 до 15 процентов в зависимости от региона.

С 2022 года действуют новые ограничения для применения УСН: не более 130 наемных работников и не более 200 млн рублей соответственно.

Предприниматели, применяющие УСН, уплачивают следующие обязательные платежи в бюджет:

- УСН-налог;

- НДФЛ за своих работников;

- страховые взносы за своих работников и за себя;

- налог на имущество физлиц;

- транспортный налог;

- земельный налог.

Авансовые платежи УСН-налога нужно перечислять в бюджет ежеквартально, не позднее 25-го числа месяца, следующего за отчетным периодом (I квартал, полугодие и 9 месяцев) (п. 7 ст. 346.21 НК РФ).

Расплатиться с бюджетом следует не позднее 30 апреля следующего года.

В связи с этим в 2022 году ИП на УСН будет платить «упрощенный» налог в следующие сроки:

- за 2022 год — 30.04.2021;

- за I квартал 2022 года — 26.04.2021;

- за полугодие 2022 года — 26.07.2021;

- за 9 месяцев 2022 года — 25.10.2021;

- за 2022 год — 02.05.2022.

Итоги

Даты перечисления обязательных платежей в бюджет в 2022 году не претерпели значительных корректировок. В основном предприниматели должны производить ежеквартальные авансовые платежи по основным налогам. Наличие работников обязывает ИП ежемесячно уплачивать взносы на страхование и быть налоговым агентом по НДФЛ. Помимо основных налогов ИП уплачивают и другие, связанные с наличием имущества или ведением определенных видов деятельности.

Источники:

- Налоговый кодекс РФ

- постановление Правительства РФ от 02.04.2020 № 409

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.