Учет оборудования в 1С 8.3 — пошаговая инструкция

21 января Организация приобрела оборудование — Станция зарядная СЗ Х-05НД в разобранном виде на сумму 240 000 руб. (в т. ч. НДС 20%).

24 января Оборудование передано подрядчику для сборки и монтажа в производственном помещении.

28 января подрядчиком выполнены работы по сборке и монтажу объекта на сумму 10 000 руб. (без НДС).

В тот же день объект введен в эксплуатацию.

Согласно бухгалтерской учетной политике Организации объект является основным средством.

Монтаж оборудования в 1С 8.3 пошаговая инструкция PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление оборудования | |||||||

| 21 января | 07 | 60.01 | 200 000 | 200 000 | 200 000 | Принятие к учету оборудования к установке | Поступление (акт, накладная, УПД) — Оборудование |

| 19.01 | 60.01 | 40 000 | 40 000 | Принятие к учету НДС | |||

| Принятие НДС к вычету по оборудованию | |||||||

| 31 марта | 68.02 | 19.01 | 40 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 40 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Передача оборудования в монтаж | |||||||

| 24 января | 08.03 | 07 | 200 000 | 200 000 | 200 000 | Передача оборудования в монтаж | Передача оборудования в монтаж |

| Поступление монтажных работ | |||||||

| 28 января | 08.03 | 60.01 | 10 000 | 10 000 | 10 000 | Учет затрат на монтаж в стоимости актива | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| Ввод в эксплуатацию ОС | |||||||

| 28 января | 01.01 | 08.03 | 210 000 | 210 000 | 210 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

Особенности учета расходов на оборудование, нуждающееся в установке

Для бухучета используется счет 07 «Техника к установке». Он считается активным. На основании дебетового сальдо можно понять, есть ли техника, нуждающаяся в установке, на начало периода. Дебетовые обороты фиксируют поступление техники, нуждающейся в монтаже. Окончательное сальдо отображает наличие техники, нуждающейся в установке на завершение отчетного периода.

К СВЕДЕНИЮ! Детализированный учет по сч. 7 осуществляется по месту хранения техники и по ее названию/маркам.

Нюансы учета техники, нуждающейся в установке

ОС, нуждающиеся в монтаже, нужно приходовать на отдельный синтетический счет. Объекты будут находиться на обособленном счете до того, как они будут готовы в эксплуатации. Предполагается, что после установки будет произведен запуск ОС.

Техника фиксируется в учете по совокупному объему расходов, понесенных на приобретение и подготовку. В частности, это следующие траты:

- Стоимость техники.

- Доставка объекта и его отгрузка.

- Наладочные и монтажные работы.

- Хранение оборудования до его запуска.

- Установка опор для техники и фундамента.

Предприятие может одновременно закупить несколько объектов, которые нуждаются в установке. В этом случае общие расходы распределяются между задействованными активами.

Установка или выполняется сотрудниками предприятия, или отдается на аутсорсинг. Это мероприятие может включать в себя следующие работы:

- Установку актива на площади, на которой будет выполняться запуск.

- Сборку деталей.

- Присоединение контрольных элементов.

- Анализ работоспособности объекта и его исправности.

- Изоляцию проводки.

Если техника не была запущена в срок, это фиксируется в отчетности.

Расходы на монтаж зачисляются на стоимость актива на базе этих бумаг: акт работ, исполненных подрядчиком, бухгалтерская справка. Справка нужна тогда, когда установка выполнялась сотрудниками предприятия. Следующий этап – проверка работоспособности оборудования. После нее техника вводится в эксплуатацию. Актив становится ОС.

Особенности принятия техники к учету

Учет оборудования, нуждающегося в установке, предполагает оформление первичной документации. Первичка составляется по этим формам:

- ОС-14 (акт о приемке).

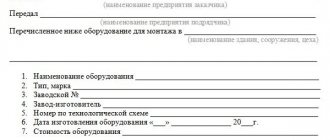

- ОС-15 (отправка оборудования на монтажные работы).

- ОС-16 (обнаружение дефектов).

- ОС-1 (учет в статусе ОС).

Эти формы не обязательны к применению. Фирма может сама утвердить нужные формы документов.

Поступление оборудования

На поступившее оборудование оформите документ Поступление (акт, накладная, УПД) вид операции Оборудование в разделе Покупки.

В документе на вкладке Оборудование укажите все комплектующие из документа поставщика. В нашем примере оборудование указано одной позицией несмотря на то, что требует сборки.

Счет учета подставляется автоматически, если Вид номенклатуры — Оборудование к установке.

В нижней части документа зарегистрируйте счет-фактуру или установите переключатель УПД, если поставщик предоставил его. НДС будет принят к вычету в документе Формирование записей книги покупок.

Разъяснено, когда принимать к вычету НДС по оборудованию, требующему монтажа

Если составные части поступили несколькими партиями, каждую оформите аналогично.

Проводки

Передача оборудования в монтаж в 1С 8.3

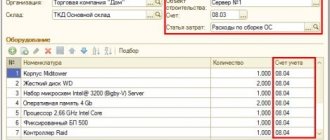

После того как все комплектующие поступили и началась сборка основного средства, создайте документ Передача оборудования в монтаж в разделе ОС и НМА.

Объекты строительства в 1С 8.3 — это справочник. Создайте элемент справочника для данного объекта и укажите в соответствующем поле. Счет учета заполняется автоматически.

В табличной части укажите все оборудование, передаваемое в монтаж.

Проводки

По данному объекту строительства будут накапливаться все затраты на создание основного средства на счете 08.03 «Строительство объектов основных средств».

Первоначальная стоимость

Основные средства, требующие монтажа, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость таких объектов включите:

- стоимость оборудования или отдельных его частей (комплектующих);

- сумму расходов, связанных с доведением монтируемого оборудования до состояния, пригодного к использованию в качестве основного средства. Это, например, расходы на монтаж, стоимость материалов, используемых при монтаже, зарплата сотрудников, которые осуществляли монтаж, и т. д.

Сумму расходов, формирующих первоначальную стоимость объекта основных средств, требующего монтажа, определяйте на основании:

- первичных учетных документов (договора, накладных, актов приема-передачи, актов выполненных работ и т. д.);

- других первичных документов, подтверждающих понесенные затраты (таможенные декларации, приказы о командировке и т. д.).

Такой порядок предусмотрен в пункте 8 ПБУ 6/01.

Ситуация: как в бухучете определить стоимость оборудования (или отдельных его частей), требующего монтажа (счет 07), при его поступлении?

Ответ на этот вопрос зависит от того, как поступает оборудование: за плату, по бартеру, безвозмездно или в качестве вклада в уставный капитал.

В бухучете стоимость оборудования или отдельных его частей (комплектующих), требующих монтажа, включается в первоначальную стоимость основного средства наряду с другими затратами (например, расходы на монтаж, стоимость консультационных услуг), связанными с созданием этого основного средства (п. 8 ПБУ 6/01).

Нормы ПБУ 6/01 и ПБУ 5/01 при формировании стоимости оборудования, требующего монтажа, не применяются (п. 3 ПБУ 6/01, п. 4 ПБУ 5/01). Поэтому при оприходовании объекта на счет 07 руководствуйтесь правилами, изложенными в пункте 23 Положения по ведению бухгалтерского учета и отчетности. В частности, если оборудование приобретено за плату, в его стоимость включите сумму, уплачиваемую поставщику, а также прочие затраты, связанные с приобретением. Такой же порядок предусмотрен и в Инструкции к плану счетов.

При формировании стоимости оборудования, полученного безвозмездно, учитывайте его рыночную стоимость и сопутствующие расходы, связанные с получением такого имущества (п. 23 Положения по ведению бухгалтерского учета и отчетности). При этом, определяя рыночную стоимость, руководствуйтесь теми же правилами, что и при безвозмездном поступлении основных средств.

При формировании стоимости оборудования, полученного в качестве вклада в уставный капитал, учитывайте требования пункта 3 статьи 34 Закона от 26 декабря 1995 г. № 208-ФЗ и пункта 2 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ. В стоимость оборудования включите его денежную оценку, согласованную учредителями (участниками). Однако этот показатель не должен превышать рыночную стоимость объекта, определенную независимым оценщиком:

- в акционерных обществах;

- в ООО, если доля участника в уставном капитале, которая оплачивается основными средствами, превышает 20 000 руб.

Cовет: при получении оборудования, внесенного в качестве вклада в уставный капитал, могут возникнуть дополнительные расходы (например, расходы на доставку). Порядок их учета законодательно не установлен. Поэтому разработайте его самостоятельно и закрепите в учетной политике (ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4–6 ПБУ 1/2008).

Удобнее всего учитывать дополнительные расходы при формировании стоимости оборудования, требующего монтажа (на счете 07). После монтажа это оборудование будет включено в состав основных средств. Следовательно, расходы на его доставку должны увеличивать первоначальную стоимость готового основного средства (п. 8 и 12 ПБУ 6/01).

Правила определения стоимости оборудования, полученного по бартерному договору (договору мены), законодательно также не урегулированы. Поэтому при поступлении оборудования, требующего монтажа, его стоимость определяйте так же, как и по основным средствам. Такой порядок закрепите в учетной политике (ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4–6 ПБУ 1/2008).

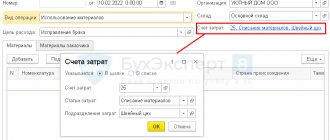

Поступление монтажных работ

Работы по монтажу примите к учету документом Поступление (акт, накладная, УПД) вид операции Услуги в разделе Покупки.

В графе Счета учета укажите тот же Объект строительства.

Проводки

Затраты на монтаж увеличат стоимость объекта.

Ввод в эксплуатацию основного средства

Когда все затраты собраны и объект смонтирован, введите его в эксплуатацию документом Принятие к учету ОС вид Объекты строительства в разделе ОС и НМА.

На вкладке Объект строительства выберите нужный объект, и по кнопке Рассчитать суммы стоимость собранных по нему затрат заполнится автоматически.

На вкладке Основные средства укажите вновь созданный элемент одноименного справочника.

Заполните все необходимые параметры бухгалтерского и налогового учета основного средства на соответствующих вкладках.

Документ Принятие к учету ОС

Проводки

Стоимость объекта переносится на счет 01.01.

Контроль

Сформируйте ОСВ по счетам учета оборудования за период от его поступления до ввода основного средства в эксплуатацию.

Эти счета не должны иметь сальдо по данному оборудованию, кроме счета 01.01 «Основные средства в организации».

Монтаж основных средств: когда одной только покупки недостаточно

Среди множества видов приобретаемых организацией основных средств могут оказаться и такие, которые требуют монтажа. Например, к подобным объектам относится производственное оборудование, которое вводится в эксплуатацию только после проведения сборки и прикреплению к опоре, или контрольно-измерительные приборы, монтируемые в устанавливаемое оборудование.

Как правило, оборудование после осуществления его монтажа учитывается в составе основных средств, поэтому к учету оно принимается по первоначальной стоимости.

Так как же принять к учету основные средства, требующие монтажа?

В первоначальную стоимость объекта следует включать:

— сумму, уплаченную поставщику за оборудование по договору;

— сумму, уплаченную за доставку и приведение объекта основных средств в состояние, пригодное для дальнейшего использования.

Данный порядок учета указан в п. 7 и 8 ПБУ 6/01.

Для формирования стоимости оборудования, требующего монтажа, применяется счет 07 «Оборудование к установке». На нем отражаются все затраты на монтаж основных средств: стоимость используемых материалов для монтажа, зарплата сотрудников, осуществляющих монтаж, консультационные услуги и т.д.

Все это увеличивает первоначальную стоимость основного средства. Сумма затрат на монтаж оборудования определяется на основании первичных документов: это могут быть договоры, накладные, акты выполненных работ и т.д. Помимо этого, документами, подтверждающими понесенные расходы, могут являться приказы о командировке, таможенные декларации и пр.

Между тем, необходимо обратить внимание на следующий момент: при формировании стоимости оборудования, которое требует монтажа, нормы ПБУ 6/01 не применяются. В этом случае следует руководствоваться правилами пункта 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29 июля 1998 г. № 34н).

Оформляем документы правильно!

При оформлении документации на оборудование, требующее монтажа, необходимо принимать во внимание нормы Постановления Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Прием основных средств, требующих монтажа, осуществляет специальная комиссия, которая проверяет соответствие оборудования техническим характеристикам, отсутствие дефектов, возможность его использования и т.д., и составляет акт о приеме (поступлении) оборудования (ф. № ОС-14).

Осуществлять монтаж основных средств можно как собственными силами, так и с помощью подрядной организации. В любом случае, оформляется акт о приеме-передаче оборудования в монтаж (ф. № ОС-15), в который вносятся сведения на основании акта ф. № ОС-14. Стоит отметить и тот факт, что при выполнении монтажных работ подрядной организацией данный документ составляется в единственном экземпляре: в акте организации подрядчик отмечает, что оборудование для монтажа им получено, ставит свою подпись и забирает копию акта.

После завершения всех работ по монтажу комиссия проверяет полноту и качество выполненных работ и оформляет акт о приеме-передаче объекта основных средств (ф. № ОС-1). С этого момента оборудование становится основным средством.

Отражаем работы по монтажу основных средств в учете

В первую очередь в бухучете необходимо отразить все затраты по приобретению оборудования. Для этого используется счет 07 «Оборудование к установке». На этот счет можно отнести не только стоимость самого оборудования, но и консультационные услуги, расходы на его доставку и т.п. На основании акта ф. № ОС-14 делаются следующие записи:

Дебет 07 Кредит 60 (76)

— на стоимость оборудования, требующего монтажа, и затраты на его приобретение;

Дебет 19 Кредит 60 (76)

— на сумму «входного» НДС.

Для учета затрат на монтаж основных средств предназначен счет 08-3 «Строительство объектов основных средств». После оформления акта ф. № ОС-15 на стоимость оборудования, переданного для дальнейшего монтажа (включая все затраты на его приобретение) делается проводка:

Дебет 08-3 Кредит 07

Затраты, связанные с монтажом, также собираются по дебету счета 08-3:

Дебет 08-3 Кредит 10 (23, 25, 26, 60, 70, 76 и т.д.)

По данным затратам также необходимо отразить «входной» НДС:

Дебет 19 Кредит 60 (76)

— на сумму НДС по затратам, связанным с монтажом оборудования.

Когда монтаж основных средств будет завершен, то на основании акта ф. № ОС-1 они принимаются к учету как вновь созданные основные средства и вводятся в эксплуатацию. При этом делаются проводки:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3

или

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3

— на первоначальную стоимость созданного основного средства.

НДС

Следует остановиться и на некоторых моментах, связанных с учетом НДС:

— входящий НДС по оборудованию, которое требует монтажа, принимается к вычету в тот момент, когда он отражается в учете (на счете 07);

— в случае, когда оборудование поступает за плату, то к вычету принимается и НДС, уплаченный поставщику, и НДС по расходам, которые были связаны с приобретением оборудования;

— при монтаже оборудования подрядной организацией «входной» НДС принимается к вычету сразу после отражения стоимости монтажных работ на счете 08-3;

— если монтаж осуществлялся собственными силами, то по окончании каждого налогового периода на стоимость монтажных работ начисляется НДС, и в том же периоде он принимается к вычету.

Данные положения указаны в Налоговом кодексе РФ (п. 2 ст. 159, п. 10 ст. 167, п. 1 и 6 ст. 171, п. 1 и 5 ст. 172), а также в письмах Минфина России от 13 апреля 2006 г. № 03-04-11/65 и от 27 августа 2010 г. № 03-07-08/250.

Пример

В июне 2012 года ООО «Снежинка» купило оборудование для сборки производственной линии. В соответствии с договором поставки оборудование стоит 2 360 000 руб. (в т. ч. НДС – 360 000 руб.). Уплачено за доставку транспортной компании 11800 руб. (в т. ч. НДС – 1800 руб.). В этом же месяце организация начала устанавливать оборудование в цехе основного производства.

Для монтажа оборудования привлечен подрядчик. Стоимость его услуг составила 59 000 руб. (в т. ч. НДС – 9 000 руб.).

В июле монтаж производственной линии закончился, и оборудование введено в эксплуатацию. В этом же месяце подрядчик составил акт по форме № КС-2 и справку по форме № КС-3, на основании которых организация произвела расчет с ним за монтаж.

При вводе в эксплуатацию оборудования бухгалтер компании составил акт по форме № ОС-1.

В бухучете «Снежинки» сделаны следующие записи.

В июне:

Дебет 07 — Кредит 60 – 2 000 000 руб. – стоимость оборудования, приобретенного у поставщика;

Дебет 07 — Кредит 60 – 10 000 руб. – приняты к учету транспортные услуги по доставке оборудования;

Дебет 19 — Кредит 60 – 360 000 руб. учтен входной НДС по оборудованию;

Дебет 19 — Кредит 60 – 1 800 – входной НДС по транспортным услугам;

Дебет 08-3 — Кредит 07 – 2 010 000 руб. – оборудование передано в монтаж;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 361 800 руб. – входной НДС принят к вычету.

В июле:

Дебет 08-3 — Кредит 60 – 50 000 руб. – стоимость услуг подрядчика по монтажу оборудования;

Дебет 19 — Кредит 60 – 9 000 руб. – учтен входной НДС по монтажным работам;

Дебет 01 — Кредит 08-3 – 2 060 000 руб. – оборудование введено в эксплуатацию;

Дебет 68 — Кредит 19 – 9 000 руб. – входной НДС по монтажным работам принят к вычету.

Что еще нужно включать в первоначальную стоимость основного средства, читайте здесь . А о том, когда начать начисление амортизации, смотрите тут .

А в вашей практике часто встречается приобретение основных средств, требующих монтажа? Поделитесь, пожалуйста, в комментариях!