«Детские» вычеты: кому и сколько

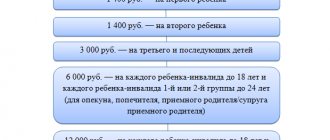

Порядок применения стандартных вычетов по НДФЛ регулируется ст. 218 НК РФ. Размер вычета зависит от того, каким по счету является ребенок в семье. На первого и второго ребенка сумма вычета составляет по 1400 руб. ежемесячно. На третьего и каждого последующего ребенка — по 3000 руб. ежемесячно.

Право на такой вычет имеют:

- каждый из родителей (в том числе разведенных);

- супруг или супруга родителя (т. е. отчим или мачеха ребенка);

- каждый из опекунов, попечителей, усыновителей (если их несколько);

- каждый из приемных родителей (если их двое);

- супруг (супруга) приемного родителя.

Вычет полагается на каждого ребенка без исключения в возрасте до 18 лет, а также на каждого ребенка в возрасте до 24 лет, если тот является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом или курсантом.

Есть еще отдельные вычеты на детей, являющихся инвалидами. Размер вычета зависит от возраста и иногда группы инвалидности. Так, если ребенку-инвалиду до 18 лет, то группа инвалидности не имеет значения. Если же ребенок является учащимся очной формы обучения, аспирантом, ординатором, интерном или студентом в возрасте до 24 лет, то вычет возможен, если группа инвалидности I или II.

Размер вычета зависит от того, кто его получает. Если это родитель, его супруг (супруга) либо усыновитель, то вычет составляет 12 000 руб. в месяц на одного ребенка. Для приемного родителя, его супруга или супруги, попечителя и опекуна вычет составляет 6000 руб. в месяц.

«Детский» вычет действует до месяца, в котором доход, облагаемый по ставке 13% нарастающим итогом с начала года, не превысит 350 000 руб. С месяца, в котором доход превышает 350 000 руб., вычет не применяется. Если сотрудник трудится на текущем месте работы не с начала года, то вычет должен предоставляться с учетом доходов, полученных с начала текущего года на прошлой работе.

В ближайшем будущем размеры «детских» вычетов, вероятнее всего, возрастут. Рассматривается законопроект № 751335-7, согласно которому вычет планируют увеличить до 2500 руб. на первого и на второго ребенка, до 3500 на третьего и каждого последующего ребенка. На детей-инвалидов суммы вычета планируют установить 8000 и 12 500 руб. (в зависимости от статуса работника: родитель, опекун и т. д.) Кроме того, законопроектом предлагается повышение предельного уровня доходов работников, с которого прекращается применение «детского» вычета: до 400 000 руб.

Применение вычета

Вычет на ребенка — это часть дохода лица, которая не облагается НДФЛ. Рассчитывая налог, бухгалтер исключает сумму стандартного детского вычета из налогооблагаемой базы. В итоге НДФЛ к уплате уменьшается.

Но прежде рассчитывается размер вычета. При его определении следует учитывать:

- Общее количество детей. При этом считаются собственные дети, а также подопечные и неусыновленные дети супруга или супруги от другого брака.

- Каким ребенок является по счету в семье. Самый старший из детей считается первым. При этом не имеет значения, получает ли родитель за него вычет или нет.

- Вычет на ребенка-инвалида предоставляется в дополнение к вычету, предоставляемому в зависимости от того, каким по счету в семье он является. Другими словами, размеры этих вычетов суммируются. Это следует из пункта 14 обзора, утвержденного президиумом ВС РФ 21 октября 2015 года.

- Существует пороговый размер дохода лица, которому положен стандартный вычет. Он равен 350 000 рублей. Пока заработная плата работника, исчисленная с начала года нарастающим итогом, не превысит этой суммы, ему положен вычет. Как только доход перешагнет через этот рубеж, вычет предоставляется не будет до конца года.

Подтверждающие документы для «детских» вычетов

«Детские» вычеты предоставляются на основании письменного заявления, составленного в произвольной форме, и подтверждающих документов. Так сказано в п. 3 ст. 218 НК РФ. Однако не поясняется, какие именно документы должны представляться. В общем случае это копия свидетельства о рождении ребенка (письмо Минфина РФ от 02.10.2015 № 03-04-05/56445).

Но на практике, как правило, требуется больше документов. Точный перечень документов зависит от конкретной ситуации. Например, если ребенок старше 18 лет и учится по очной форме, то дополнительно надо представлять справку из учебного заведения.

Если сотрудник работает на текущей работе не с начала года, от него может потребоваться справка о доходах и суммах налога с предыдущего места работы. Это нужно, чтобы нынешний работодатель смог проверить, не достигнут ли предельный уровень дохода, с которого прекращается применение «детского» вычета (абз. 2 п. 3 ст. 218 НК РФ, письмо ФНС РФ от 30.07.2009 № 3-5-04/1133).

Нотариальное заверение копий документов, подтверждающих право на стандартный вычет по НДФЛ, не требуется. На это обращает внимание ФНС РФ в письме от 23.05.2012 № ЕД-4-3/8418.

Рассмотрим еще один вопрос, связанный с документами: как часто надо писать заявление на вычет в бухгалтерию?

Это зависит от того, как оно было составлено. Если в нем указывался период вычета (например, «прошу предоставлять стандартный налоговый вычет в течение 2022 года»), то для получения вычета в 2022 году работнику придется писать новое заявление. А вот если период предоставления вычета в заявлении не приводится и одновременно у работника не прекращается право на стандартный вычет, то повторно оформлять заявление не нужно. Такие разъяснения дает Минфин РФ в письме от 31.05.2019 № 03-04-05/39733.

Какие документы должны быть поданы в организацию для предоставления налогового вычета на ребенка?

| Сотрудник | Документы |

| Родитель, супруг (супруга) родителя, родитель, лишенный родительских прав, но уплачивающий алименты | Копия свидетельства о рождении ребенка, справка об инвалидности ребенка (если ребенок является инвалидом), копия свидетельства о регистрации брака (если сотрудник – супруг матери, но не родитель ребенка) |

| Усыновитель | Копия свидетельства об усыновлении ребенка, справка об инвалидности ребенка (если ребенок – инвалид) |

| Опекун, попечитель | Копия постановления органа опеки и попечительства или выписки из решения (постановления) об установлении над ребенком опеки (попечительства), копия договора об осуществлении опеки или попечительства, копия договора об осуществлении попечительства над несовершеннолетним гражданином, справка об инвалидности ребенка (если ребенок – инвалид) |

| Приемный родитель, супруг (супруга) приемного родителя | Копия договора о передаче ребенка на воспитание в семью, копия документа о регистрации брака между родителями (паспорта или свидетельства о регистрации брака), справка об инвалидности ребенка (если ребенок – инвалид) |

Кроме вышеуказанных документов в зависимости от ситуации должны быть также представлены:

- свидетельства о рождении старших детей, в том числе тех, кто старше 24 лет;

- исполнительный лист на алименты или заявление работницы о том, что отец обеспечивает ребенка;

- ежегодная справка об обучении на дневном отделении, если ребенок старше 18 лет. При этом необходимо учитывать, что справка из учебного заведения, выданная в сентябре 2022 года, в 2022 году неактуальна;

- свидетельство о рождении, в котором отец не указан;

- справка из органов ЗАГС по форме 25, в которой отмечено, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери;

- заявление второго родителя о передаче права на получение вычета первому родителю;

- свидетельство о смерти второго родителя;

- документ о совместном проживании с ребенком (справка, выданная жилищно-коммунальной службой, ТСЖ, жилищным или жилищно-строительным кооперативом, поселковой или сельской администрацией, судебное решение, которым установлен факт совместного проживания с ребенком).

«Детские» вычеты, если дети от разных браков

Право на стандартный «детский» вычет возникает при условии, что ребенок находится на обеспечении родителя. Это четко следует из ст. 218 НК РФ. В стандартной ситуации, когда ребенок живет со своими родителями, вопросов не возникает. А вот может ли, например, отец ребенка претендовать на вычет, если родители развелись, а ребенок после развода живет с матерью?

Да, может, если бывшей жене он платит алименты (письмо Минфина РФ от 11.10.2012 № 03-04-05/8-1179). В этом случае такой работник наряду с обычным пакетом документов должен подать в бухгалтерию документы, подтверждающие уплату алиментов (письмо Минфина РФ от 07.11.2018 № 03-04-05/80099).

Но не только отец в этом случае может рассчитывать на вычет. Его новая супруга также может получать вычет на ребенка мужа от предыдущего брака. Ведь имущество, нажитое супругами в браке, является их совместной собственностью (ст. 256 ГК РФ и ст. 34 Семейного кодекса РФ). В том числе и деньги, которые надо выплачивать в виде алиментов на содержание детей. Получается, что супруги людей, которые платят алименты, тоже участвуют в содержании этих детей. А значит, они также имеют право и на стандартные вычеты. Такой вывод содержится в письмах Минфина РФ от 10.08.2016 № 03-04-05/46762, от 18.03.2015 № 03-04-05/14392 и ФНС РФ от 17.09.2013 № БС-4-11/16736.

Если работник не платит алиментов, то у него все равно есть право на вычет, если он помогает деньгами своей бывшей жене и может это подтвердить. Например, документами, доказывающими факт перечисления денег на обеспечение ребенка, письменным заявлением бывшей супруги (матери ребенка) о том, что отец ребенка участвует в его обеспечении (письмо Минфина РФ от 03.03.2016 № 03-04-05/12376).

«Детские» вычеты, если ребенок завел свою семью

Поскольку в ряде случаев вычет полагается и на взрослого ребенка (старше 24 лет), то вероятна ситуация, когда тот заводит свою семью. Остается ли у родителя право на стандартный вычет? На этот вопрос чиновники из разных ведомств дают разные ответы.

Например, в письме УФНС РФ по г. Москве от 06.06.2014 № 20-15/055333 сказано, что вычет на ребенка предоставляется независимо от факта заключения ребенком брака.

В письмах Минфина РФ от 29.03.2019 № 03-04-05/21857, от 17.03.2016 № 03-04-05/14853, от 31.03.2014 № 03-04-06/14217 приводится прямо противоположная позиция: после вступления ребенка (в т. ч. учащегося) в брак образуется новая семья, поэтому он перестает находиться на обеспечении родителей, следовательно, налогоплательщику стандартный вычет на ребенка не предоставляется.

Позиция столичного УФНС кажется нам более верной. В ст. 218 НК РФ нет правил, которые запрещают давать вычет, если ребенок вступил в брак. Если и после регистрации брака родители продолжают содержать ребенка, то право на вычет у родителей остается. К тому же работодатель не обязан проверять, завел ли ребенок сотрудника свою собственную семью. А работник-родитель не обязан сообщать своему работодателю о свадьбе сына или дочери. Поэтому радостное событие не должно препятствовать получению «детского» вычета.

Профессиональные вычеты по НДФЛ

Подобные вычеты предусмотрены для физических лиц (не предпринимателей!), занимающихся выполнением работ (услуг) по договорам ГПХ, т. е.:

- оказывающих услуги по договорам подряда;

- изобретателям;

- авторам литературных произведений и т.п.

Для того, чтобы воспользоваться вычетом, физлицу следует подать заявление налоговому агенту, выплатившему доход, заявление. Если же это невозможно, то по окончании года в ИФНС необходимо представить налоговую декларацию о доходах (3-НДФЛ). Вычеты, предусмотренные ст. 221 НК РФ определяются в сумме фактических затрат, а при невозможности подтверждения расходов – по нормативам от 20 до 40% к сумме начисленных доходов.

Кому полагается двойной «детский» вычет

Иногда работникам полагается двойной стандартный вычет. Таких ситуаций две:

- когда сотрудник является единственным родителем (усыновителем, опекуном, попечителем);

- когда второй родитель отказался от вычета в пользу другого.

Рассмотрим сначала первую ситуацию. Итак, кто считается «единственным родителем»? Не просто тот, кто один/одна воспитывает ребенка (например, из-за развода), а тот, кто сможет документально подтвердить отсутствие у ребенка второго родителя.

В свою очередь, отсутствием второго родителя является его смерть или признание (в судебном порядке) безвестно отсутствующим или умершим (письмо Минфина РФ от 15.02.2016 № 03-04-05/8123).

Единственным родителем считается также мать, у которой ребенок был рожден вне брака и отцовство юридически не установлено — отец не указан в свидетельстве о рождении, или сведения об отце ребенка внесены на основании заявления матери (письма Минфина РФ от 02.02.2016 № 03-04-05/4973, от 17.04.2014 № 03-04-05/17637). Но если она вступает в брак, то со следующего месяца после регистрации брака удвоенный вычет ей уже не положен – независимо от того, усыновлен ребенок супругом или нет. Это следует из абз. 13 пп. 4 п. 1 ст. 218 НК РФ.

Рассмотрим, в каких еще случаях работник не может считаться единственным родителем:

- когда один из родителей лишен родительских прав (письмо Минфина РФ от 01.02.2016 № 03-04-05/4293, ФНС РФ от 13.01.2014 № БС-2-11/[email protected]);

- когда один из родителей уклоняется от уплаты алиментов и не участвует в содержании ребенка (письмо Минфина РФ от 16.06.2016 № 03-04-05/35111).

Теперь рассмотрим вторую ситуацию, при которой работнику положен двойной вычет – это когда второй родитель отказался от вычета в пользу другого. Но здесь не все так просто. Следует учитывать ряд нюансов.

Во-первых, отказ от вычета должен исходить от родителя, имеющего право на «детский» вычет, то есть имеющего доход, облагаемый по ставке 13%. Если у матери отсутствуют облагаемые доходы (например, в связи с уходом за ребенком-инвалидом или нахождением в отпуске по уходу за ребенком), то права на вычет у нее не возникает и отказаться от вычета в пользу супруга она не может (письма Минфина РФ от 06.02.2018 № 03-04-05/6880, от 20.04.2017 № 03-04-05/23946).

Во-вторых, если у «отказника» доход с начала года превысил 350 000 руб., то он утрачивает право на вычет, переданный супругу/супруге. Соответственно, другой родитель перестает пользоваться двойным вычетом.

В-третьих, если у «отказника» на момент отказа от вычета имеются доходы, облагаемые по ставке 13%, но потом их получение прекращается (например, в связи с увольнением и отсутствием работы), то другой родитель также перестает пользоваться двойным вычетом (письмо Минфина РФ от 14.12.2018 № 03-04-05/91182).

В этих целях работник, получающий двойной вычет, должен ежемесячно приносить в свою бухгалтерию справку о доходах с места работы второго родителя. Такие разъяснения приводятся в письмах Минфина РФ от 22.06.2016 № 03-04-05/36143, от 28.05.2015 № 03-04-05/30910. Суды также придают важное значение факту преставления документа, подтверждающего получение другим супругом облагаемого дохода (постановление АС Западно-Сибирского округа от 09.12.16 № Ф04-5705/2016).

Для получения двойного вычета работник должен написать заявление о предоставлении вычета в двойном размере, приложив к нему необходимые документы, к числу которых относится и заявление другого родителя об отказе от вычета (письмо ФНС РФ от 03.11.2011 № ЕД-3-3/3636).

Инвестиционный налоговый вычет по НДФЛ в 2018 году

Этим новым видом вычета государство стимулирует активность граждан в инвестиционной деятельности. Предоставляется он при погашении обращающихся на рынке ценных бумаг, которые находились в собственности плательщика более 3-х лет и с прибыли от которых он уплачивал налог. Вычет может оформляться налоговым агентом или при подаче в ИФНС налоговой декларации за 2022 год.

Ст. 219.1 предусмотрены условия получения ежегодного вычета:

- владение ИИС (индивидуальным инвестсчетом) не меньше 3-х лет;

- средства вкладывались в развитие отечественного рынка ЦБ;

- льготная прибыль не превышает 3 000 000 руб.

Эта норма действует с 01.01.2014, т. е. в 2022 году инвесторы получили право оформить возврат затраченных средств. Инвестиционный вычет исчисляется, учитывая размер внесенных на ИИС средств за год, но в сумме, не превышающей 400 000 руб.

Важно помнить, что физлицо имеет право на владение лишь одним операционным счетом и должен письменно подтвердить этот факт брокеру.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Очередность рождения детей для целей «детских» вычетов

Поскольку на третьего ребенка размер вычета больше, то много вопросов возникает по размеру «детского» вычета и очередности рождения детей.

Например, работник имеет троих детей, но на двоих из них вычет не полагается в силу их возраста. Встает вопрос: на третьего ребенка вычет давать в размере 1400 или 3000 рублей?

В пп. 4 п. 1 ст. 218 НК РФ сказано четко, что 3000 рублей дается на каждого третьего и последующего ребенка. И нет условия о том, что для получения «повышенного» вычета на третьего ребенка в отношении старших детей у работника должно иметься право на вычет. Поэтому в ситуации, когда по старшим детям в силу их возраста вычет работнику уже не полагается, в отношении младшего размер вычета составит 3000 руб. Данный вывод подтверждает Минфин РФ в письме от 17.04.2014 № 03-04-05/17619.

А если у работника имеются двое детей, а первый ребенок умер? В этом случае младший ребенок хотя и является в семье вторым, но для целей вычета будет считаться третьим, а значит, в отношении него работник будет получать вычет в размере 3000 руб. Такой вывод содержится в письме Минфина России от 10.02.2012 № 03-04-06/8-33.

Очередность рождения детей определяется по датам их рождения. У бухгалтерии в рассматриваемых случаях должны иметься копии свидетельства о рождении всех детей (в том числе и на тех, по которым вычет не предоставляется в силу их возраста или наступления смерти).

Рассмотрим еще одну ситуацию. Работник в новом браке имеет двоих детей, но от предыдущего брака у него есть один ребенок, на которого он платит алименты. Этот работник получает вычеты на всех трех детей (на третьего – в размере 3000 руб.). Такие же суммы получает и его нынешняя супруга.

Но как только ребенку от предыдущего брака исполняется 18 лет, он перестает находиться на обеспечении отца и уплата алиментов прекращается. То есть отец со своей новой супругой перестают получать вычет на этого ребенка. На двоих детей от текущего брака работник по-прежнему получает 1400 и 3000 руб. А вот у его нынешней супруги меняются размеры вычетов на собственных детей. Если раньше она получала на них вычет в размере 1400 и 3000 руб., то теперь ее вычет составит 1400 и 1400 руб. Такой вывод содержится в письме Минфина РФ от 21.01.2016 № 03-04-05/1999.

Социальные вычеты по НДФЛ в 2022 году

Социальными являются вычеты, регулируемые ст. 219 НК РФ и позволяющие уменьшить фактические затраты плательщика на свои нужды. Обстоятельствами, позволяющими вернуть сумму НДФЛ, являются:

- пожертвования религиозным, некоммерческим или благотворительным организациям (в размере реальных затрат, но не выше 25% от суммы полученных доходов, подлежащих налогообложению);

- плата за собственное обучение (в сумме понесенных затрат, но не более лимита в 120 000 руб. за год), а также за обучение на очной основе своих детей, сестер, братьев до 24 лет (в размере не более 50 000 руб. за каждого в пределах установленного лимита);

- понесенные расходы на свое лечение или лечение супруга, родителей, детей до 18 лет (в сумме фактических затрат, но не выше 120 000 руб.). Вычеты по дорогостоящему лечению препаратами, перечисленными в перечне № 201, утв. Правительством РФ от 19.03.2001 предоставляются в объеме реальных расходов. В частности, это касается имплантации зубных протезов. Возврат НДФЛ может быть осуществлен при выполнении условий – если лечение проводилось за счет собственных средств заявителя, а у медучреждения в наличии имеется соответствующая лицензия;

- затраты на страхование (в суммах понесенных расходов, но не превышающих лимит в 120 000 руб.). К ним относятся расходы на негосударственное пенсионное обеспечение (НГПО), добровольное пенсионное страхование (ДПС) и страхование жизни (ДСЖ), заключенное на срок не меньше 5 лет, а также на оплату страховых взносов для накопительной пенсии;

- проведение независимой оценки квалификации (в сумме фактических затрат, но не выше 120 000 руб.).

Сохраняется ли право на «детский» вычет при отсутствии дохода

Бывает, что в отдельных месяцах у работника отсутствует облагаемый НДФЛ доход (например, в связи с нахождением в длительном отпуске за свой счет или декретном отпуске). Сохраняется ли право на «детский» вычет в «бездоходные» периоды, и должен ли налоговый агент накапливать вычеты и затем предоставлять их работнику?

Ситуация 1.

В начале года у сотрудника имелись облагаемые доходы, но затем начисление и выплата облагаемых доходов прекратилась вплоть до конца года.

При таких условиях вычеты за «бездоходные» периоды работодателем не предоставляются (письмо Минфина РФ от 30.10.2018 № 03-04-05/78020). Однако сотрудник может получить их самостоятельно через налоговую инспекцию, представив туда декларацию 3-НДФЛ.

Ситуация 2.

В отдельных месяцах календарного года облагаемые доходы отсутствовали, но до окончания года появились. В этом случае вычеты «накапливаются», суммируются, а затем – при возникновении облагаемых выплат в этом году – предоставляются (письма Минфина РФ от 25.12.2018 № 03-04-05/94556, от 15.02.2018 № 03-04-05/9654, от 04.09.2017 № 03-04-06/56583, ФНС РФ от 29.05.2015 № БС-19-11/112, постановление ВАС РФ от 14.07.2009 № 4431/09).

Частный случай ситуации 2

: с начала года у сотрудника, состоящего в трудовых отношениях с компанией, отсутствовали облагаемые доходы, но затем появились (например, работница была в отпуске по уходу за ребенком, но вышла из него в течение года).

Тут действуют те же правила, что и выше: право на вычет за предыдущие месяцы не теряется. Однако относительно именно такой ситуации у Минфина РФ ранее была позиция, что за «бездоходные» месяцы вычет не полагается (письма от 26.12.2014 № 03-04-05/67642, от 11.06.2014 № 03-04-05/28141). Чиновники полагали, что в этом случае налоговую базу по НДФЛ нужно определять не нарастающим итогом с начала года, а начиная с того месяца, когда сотруднику был начислен первый доход. ВАС РФ уточнил, что такой подход незаконен, поскольку из НК РФ он не вытекает (постановление от 14.07.2009 № 4431/09).

Ситуация 3.

Облагаемые доходы отсутствуют в течение всего налогового периода, то есть календарного года (например, сотрудница находится в отпуске по уходу за ребенком).

В этом случае у работника отсутствует право на стандартный вычет (письмо Минфина РФ от 04.09.2017 № 03-04-06/56583, от 13.01.2012 № 03-04-05/8-10). Это объясняется тем, что налоговая база для расчета НДФЛ в таких ситуациях не определяется в принципе (по конкретному году).

НАЛОГОВЫЕ ВЫЧЕТЫ ПРИ ПЕРЕНОСЕ УБЫТКОВ НА БУДУЩИЕ ПЕРИОДЫ

При переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами налоговые вычеты предоставляются:

- в размере сумм убытков, полученных от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- в размере сумм убытков, полученных от операций с производными финансовыми инструментами, обращающимися на организованном рынке.

Замечания

- Налогоплательщик может учесть образовавшийся убыток в течение 10 лет, следующих за годом его получения. Если убытки были понесены более чем в одном периоде, их перенос на будущие периоды производится в той очередности, в которой они понесены.

- Для подтверждения права на налоговые вычеты при переносе убытков на будущие периоды налогоплательщик представляет документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

При переносе на будущие периоды убытков от участия в инвестиционном товариществе налоговые вычеты предоставляются в размере сумм убытков, полученных от:

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с ценными бумагами, не обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг;

- операций инвестиционных товариществ, в которых участвует налогоплательщик, с долями участия в уставном капитале организаций;

- прочих операций инвестиционных товариществ, в которых участвует налогоплательщик.

Для подтверждения права на налоговые вычеты при переносе убытков на будущие периоды налогоплательщик представляет документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

ПРИМЕР 5

Иванов А. И. по итогам 2016 г. получил убыток в размере 10 000 руб. от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

В 2022 году он получил прибыль в размере 50 000 руб. по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг.

С учетом убытка 2016 г. сумма НДФЛ, подлежащего уплате, в 2017 г. составит:

(50 000 руб. – 10 000 руб.) × 13 % = 5200 руб.