Анализ данных бухгалтерского баланса предприятия дает представление о его текущем экономическом состоянии. Соотношение активов и обязательств позволяет сделать выводы о ликвидности предприятия, его платежеспособности. Текущие активы в балансе относятся к ресурсам, непосредственно участвующим в обороте, способным принести прибыль в течение непродолжительного времени.

Что такое текущие активы

Под активами понимаются все собственные и привлеченные ресурсы, которые используются предприятием с целью получения прибыли.

Классификация предусматривает группировку фондов по структурным признакам. Основными видами ресурсов предприятия являются:

- Собственные или арендованные — по типу владения.

- Материальные, нематериальные, финансовые — по формам функционирования.

- Оборотные (краткосрочные) и внеоборотные (долгосрочные) — по характеру участия в финансово-хозяйственной деятельности предприятия.

- Ликвидные и неликвидные — по степени ликвидности.

- Чистые и суммарные — по источникам формирования.

В соответствии с приведенной выше классификацией, речь пойдет об оборотных ресурсах предприятия, срок использования которых не превышает 12 месяцев с момента их принятия к учету, ввода в эксплуатацию или же не более одного производственного цикла в том случае, если его продолжительность составляет более 12 месяцев (п. 19 ПБУ 4/99). Остальные группы фондов относятся к внеоборотным (долгосрочным).

Текущие активы в балансе ― строка заполнения

Наличие текущих активов, их объемы, состав можно узнать из данных бухгалтерской отчетности. Достаточно проанализировать имеющиеся оборотные ресурсы. По сути своей текущие активы ― это в балансе и есть данные по разделу II «Оборотные активы». Сюда относят следующие строки:

- 1210 ― имеющиеся на момент составления отчетности запасы организации;

- 1220 ― суммы не списанного «входного» НДС в течение отчетного периода;

- 1230 ― величина дебиторской задолженности, за исключением долгов контрагентов, которые характеризуются как долгосрочные;

- 1240 ― финансовые вложения организации, носящие краткосрочный характер (займы, предоставленные работникам и иным лицам, паи, акции и прочие);

- 1250 ― денежные запасы и их эквиваленты, принадлежащие предприятию;

- 1260 ― иные оборотные активы, которые включают в себя прочие расчеты с контрагентами, выполненные этапы по незавершенным работам, недостача, в отношении которой не принято решение о дальнейшем списании, суммы акцизов и налогов, которые признаются в учете позже, а также иные активы, не учтенные в составе вышеперечисленных.

Как определяется ликвидность

Ликвидность текущих активов — это способность краткосрочных ресурсов к превращению в денежные средства.

Все фонды отражаются в бухгалтерской отчетности по возрастанию уровня их ликвидности. В связи с тем, что ТА по скорости обращения являются краткосрочными, они характеризуются наибольшей степенью превращения в денежные средства.

Для расчета ликвидного уровня применяется коэффициент текущей ликвидности, показывающий возможность учреждения использовать ликвидные ресурсы для оплаты возникших краткосрочных обязательств.

Индекс определяется как отношение величины ТА к суммарному показателю действующих обязательств, формируемому из строк 1510, 1520, 1550 итоговой бухгалтерской отчетности.

Активы организации

К активам организации относится все имущество, принадлежащее экономическому субъекту. К ним относят финансовые, материальные, нематериальные ресурсы. Условно активы можно разделить на несколько категорий. Например, по степени реализации и скорости обращения в денежные средства различают:

- активы с наибольшей степенью ликвидности (денежные средства, ценные бумаги);

- быстро реализуемые активы (материальные запасы, оборотные средства, дебиторская задолженность с небольшим сроком погашения);

- медленно реализуемые активы (долгосрочная дебиторская задолженность);

- труднореализуемые активы (основные средства, НМА, иные внеоборотные активы).

По сроку обращения имеющиеся ресурсы подразделяют на оборотные и внеоборотные. Для оборотных характерен небольшой срок обращения. В эту группу относят материалы, запасы, готовую продукцию, непосредственно денежные средства. Внеоборотные активы принимают косвенное участие в производственном цикле, относятся к долгосрочным, например ― нематериальные ценности, основные средства.

На основании приведенных классификаций можно сделать вывод, что текущие активы ― это быстро реализуемые оборотные средства, обладают достаточно высокой степенью ликвидности, являются непосредственными участниками производственного цикла.

Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Подробнее о них читайте в материале «Оборотные активы в балансе — это…».

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

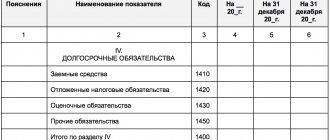

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

О том, какие проводки используют, отражая в бухучете собственный капитал, читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Краткосрочные пассивы

Краткосрочные пассивы — это обязательства, которые покрываются оборотными активами или погашаются в результате образования новых краткосрочных обязательств.

Краткосрочные пассивы обычно погашают в течение непродолжительного периода (в срок не более одного года). Выделение краткосрочных обязательств в отдельную группу важно для мониторинга ликвидности баланса.

Краткосрочные пассивы в балансе это раздел V «Краткосрочные обязательства». Краткосрочные пассивы включают в себя:

- краткосрочные займы;

- текущая задолженность по долгосрочным обязательствам;

- краткосрочные выданные векселя;

- задолженность перед поставщиками и подрядчиками;

- задолженность по налогам и сборам;

- задолженность перед персоналом;

- доходы будущих периодов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

Структура и виды

Состав текущих активов компании включает в себя следующие виды:

- Запасы, в том числе сырья и готовой продукции.

- Дебиторская задолженность.

- Денежные средства и их эквиваленты, в том числе финансовые вложения компании.

- Налоговые требования, в том числе НДС по приобретенным ценностям.

- Прочее: будущие расходы.

Фонды обращения, входящие в состав оборотных активов, должны иметь срок погашения не более 1 года. Исключение составляют случаи, когда организация уверена, что эти средства с более длинным сроком погашения могут быть быстро обращены в денежную форму без потери их стоимости.

В бухгалтерском учете предусмотрено несколько критериев классификации оборотных средств.

По видам:

- сырье и материалы;

- готовая продукция;

- дебиторская задолженность;

- денежные средства;

- краткосрочные финансовые вложения;

- прочее: расходы будущих периодов, полученный НДС и т.д.

По источникам формирования:

- Валовые оборотные активы (ВОА), куда входит вся совокупность текущих активов, сформированных как за счет собственных, так и заемных средств.

- Чистые оборотные активы (ЧОА), которые сформированы за счет собственного капитала и долгосрочных обязательств. Формула расчета: ЧОА = ВОА – КФО, где КФО – краткосрочные финансовые обязательства.

- Собственные оборотные активы (СОА), которые сформированы исключительно за счет собственных средств предприятия: СОА = ВОА – КФО – ДФО, где ДФО – долгосрочные финансовые обязательства.

По уровню ликвидности:

- Абсолютно ликвидные, не требующие реализации: то есть все деньги вне зависимости от валюты, в которой они номинированы.

- Высоколиквидные, которые могут быть превращены в денежную форму без потери своей стоимости и использованы для финансирования текущих расходов. К ним относятся финансовые вложения и дебиторская задолженность с короткими сроками погашения.

- Среднеликвидные активы, которые могут быть проконвертированы без потери стоимостной оценки в течение 6 месяцев. Это вся дебиторская задолженность за минусом краткосрочной и безнадежной ко взысканию, а также продукция, готовая к реализации.

- Низколиквидные, для конвертации которых без существенной потери стоимости необходимо более полугода. К ним относятся сырье, полуфабрикаты и незавершенное производство.

- Неликвидные активы, реализовать которые отдельно от самого предприятия невозможно. Это дебиторская задолженность, которую невозможно взыскать, и расходы будущих периодов.

В зависимости от сроков функционирования:

- Постоянная часть – это тот минимум, который необходим для обеспечения стабильной работы предприятия.

- Переменная часть – доля оборотных активов, величина которой зависит от объема производства, сложившегося на определенный момент времени. На нее может влиять сезонный характер потребления производимой продукции или общее изменение рыночной конъюнктуры.

Структура оборотных активов – это соотношение между различными элементами, разделенными по тому или иному признаку. Она неразрывно связана со спецификой производственного процесса, сложившимися взаимоотношениями с поставщиками и покупателями, а также принятой в компании политикой управления инвестиционными процессами.

Определение и анализ структуры ОА – один из важнейших этапов управленческого процесса. Без него невозможно обеспечить стабильное развитие компании.

Понятие оборотных, или текущих активов

Приведенная ниже таблица наглядно демонстрирует структуру активов компании.

Оборотные или текущие активы – это часть совокупных активов организации, срок обращения которых менее 1 года. Он может быть и более длительным, но только если это обусловлено особенностями производственного цикла конкретного предприятия. В балансе – это строки второго раздела.

Текущие активы подразделяются на:

- Производственные фонды, которые расходуются в процессе изготовления продукции полностью, причем в течение всего одного цикла, вследствие чего их стоимость полностью включается в цену готового товара. Это запасы материалов, предметы труда, незавершенное производство. Сюда же относятся траты, произведенные в текущий момент времени, но целью которых является обеспечение производства в будущем.

- Фонды обращения, которые не принимают участия в производственном процессе. Это готовая продукция, деньги, задолженность покупателям, которым предоставлена отсрочка и т.д.

Состав статей бухгалтерского баланса

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н):

- Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

- В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

- Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

- Дебетовые и кредитовые остатки в балансе не сворачивают.

- ОС и НМА показывают по остаточной стоимости.

- Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

Подробный построчный алгоритм заполнения бухгалтерского баланса вы можете посмотреть в Путеводителе по бухгалтерской отчетности от КонсультантПлюс, получив бесплатный доступ к системе.

А ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н:

- По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам.

- Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

- Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным — все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

- Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в матценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

- Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

- Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

- По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

- Когда используют строку статьи «Прочие внеоборотные активы» — это в балансе отражают активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить.

- Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

- По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19.

- Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

- По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

- Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

- В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция.

- Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

- Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

- Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА.

- Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

- По статье «Резервный капитал» показывается сальдо по счету 82.

- Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84. Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года). Статья «Нераспределенная прибыль (непокрытый убыток)» — единственная статья бухгалтерского баланса, которая может иметь отрицательное значение. При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала. Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры (а это не всегда возможно, т. к. уставный капитал не может быть меньше минимального значения, установленного действующим законодательством), либо она подлежит ликвидации.

ВНИМАНИЕ! С отчетной кампании за 2022 год начинают действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно и раньше. Такое решение нужно закрепить в учетной политике предприятия.

О реформации бухгалтерского баланса подробнее читайте в статье «Как и когда проводить реформацию бухгалтерского баланса?».

- Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

- По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

- Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

- По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

- Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев.

- Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

- Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

- Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

- По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

Об одном из наиболее часто создаваемых краткосрочных резервов читайте в материале «Создание резерва на оплату отпусков в бухгалтерском учете».

Бухгалтерский учет активов предприятия

Активы в бухгалтерском учете — это находящиеся в собственности объекты недвижимости, товары, сырье, продукция, деньги и денежные требования к контрагентам, прочие учетные объекты, которые отражаются с левой стороны бухгалтерского баланса предприятия. Для бухгалтерского учета активов предприятия и операций, производимых с ними, используют данные таких основных бухсчетов: 01–26, 29, 40, 41, 44, 45, 50–58, 60, 62, 68–73, 75, 76, 97.

Активы делят на:

- оборотные и внеоборотные;

- материальные и нематериальные (далее — НМА);

- высоко-, средне-, низколиквидные и неликвидные.

Оборотные активы — это те объекты, которые расходуются в ходе хозяйственной деятельности (например, запасы, денежные средства и пр.). А внеоборотные активы непосредственно не участвуют в хозобороте предприятия (к примеру, основные средства, долгосрочные вложения и т. д.), но способны приносить ему прибыль. Полный перечень тех объектов, которые входят в оборотные и внеоборотные активы, отражен в п. 20 ПБУ 4/99:

- Внеоборотные:

- НМА (деловая репутация, патенты, ноу-хау, лицензии и т. д.);

- ОС (земля, здания/строения, машины/оборудование, незавершенные капвложения и др.);

- вложения в матценности, приносящие доход (имущество для проката/лизинга);

- отложенные налоговые активы;

- финвложения (долгосрочные выданные займы, инвестиции).

- Оборотные:

- запасы (сырье/материалы, затраты в незавершенке, расходы будущих периодов, товары, готовая продукция);

- НДС по приобретениям;

- долги дебиторов (задолженности, векселя к получению, выданные авансы, долги учредителей по вкладам в УК);

- финвложения (краткосрочные займы компаниям; акции компании, выкупленные у собственных акционеров);

- деньги (наличные и безналичные, в отечественной и иностранной валюте).

Подробнее о внеоборотных активах можно узнать, изучив статью «Внеоборотные активы в балансе (нюансы)».

Активы могут быть материальными и нематериальными. В отличие от материальных активов к нематериальным относятся такие объекты, которые не имеют осязаемой формы (например, имущественные права, деловая репутация предприятия, объекты интеллектуальной собственности). Несмотря на то, что нематериальные активы не имеют формы, их можно легко идентифицировать (отличить от других видов имущества). При этом права на такие активы подтверждаются исключительно в документальной форме.

О том, какие активы относятся к основным средствам, вы можете узнать из статьи «Что относится к основным средствам предприятия?».