Назначение формы 6-НДФЛ

Для улучшения контроля над своевременным поступлением в бюджет налога на доходы была разработана форма 6-НДФЛ.

Эту форму сдают предприниматели и организации, имеющие наемных работников или являющиеся налоговыми агентами к физлицам. Задача сдающих отчет — предоставить достоверную информацию по всем исчисленным доходам, вычетам, платежам по налогу. Задача проверяющих — проконтролировать, что налог рассчитан верно и уплачен вовремя.

Для заполнения отчета должны использоваться данные из налоговых регистров. Это требование ст. 80 НК РФ. Отсутствие такого регистра будет считаться нарушением и штрафоваться контролерами. Этот регистр можно разработать самостоятельно, утвердив в учетной политике его форму. Ежемесячно нужно вести учет начислений зарплаты и иных доходов, расчета и удержания налога, дат перечисления налога в бюджет.

Посмотреть, как правильно составить такой регистр, можно в нашей статье «Образец заполнения налогового регистра для 6-НДФЛ».

С отчетности за 2022 год форма 6-НДФЛ обновлена. Заполнить годовой расчет вам поможет образец от КонсультантПлюс. Посмотреть его можно бесплатно, получив пробный онлайн доступ к системе.

Данные в разделе 2 расчета указываются нарастающим итогом с начала года, в 1-м — только за 3 последних месяца.

Как заполнить остальные строки нового отчета, пошагово рассмотрено в КонсультантПлюс. Авторитетное мнение экспертов К+ смотрите в Готовом решении, получив бесплатный пробный доступ к справочно-правовой системе.

Строка 140 находится во втором разделе отчета. Рассмотрим алгоритм его заполнения.

Для чего нужна ячейка №040?

Ячейка №040 предназначена для отражения суммы начисления налоговых выплат за доход налогоплательщиков. Она вычисляется из трудовых выплат сотрудникам предприятия за минусом положенных налоговых вычетов.

В соответствии с 210 статьёй НК России, налоговые отчисления, включая подоходный налог и налог на прибыль, определяются из налоговой базы. Расчёт дохода налогоплательщиков производится по следующей формуле:

(налогооблагаемый доход сотрудника – положенный налоговый вычет) x на процентную ставку*

*В соответствии с действующим законодательством основными процентными ставками налога для резидентов являются:

- 13% – для доходов в виде заработных плат, вознаграждений по контрактам ГПХ, прибыли от продажи недвижимого имущества и некоторым другим видам доходов;

- 35% – для доходов, полученных с разницы процентных ставок от операций с заёмными средствами.

Важно! Обратите внимание, что при расчёте НДФЛ по разным ставкам, в ячейке №040 указываются сведения только по ставке 13%. При этом необходимо подать уточнённую форму 6-НДФЛ, в которой заполняются ячейки с №010 по № 050 включительно. Обратите внимание, что сведения, остающиеся неизменными, также необходимо перенести из основной в уточнённую форму. При этом в обеих формах сумма удержанного налога (ячейка №070) считается по разным ставкам, но заполняется в одной строке.

Если пересмотреть формулу расчёта по отношению к отчёту, то она будет выглядеть следующим образом:

(ячейка №020 – ячейка№030) х ячейка №010 ÷ 100

Обратите внимание, что величина расчётного показателя может не совпадать с суммой, указанной в отчёте. Это может происходить из-за того, что в форме 6–НДФЛ не предусмотрено указание копеек, поэтому применяется округление. Оно производится так: до 50 копеек полностью отбрасывается, кратное 50 копейкам и более округляется до рубля. Поэтому допускается расхождение ±1 рубль по каждому сотруднику. Погрешность рассчитывается по следующей формуле:

ячейка №060 х 1 рубль х (количество строчек х количество выплат в отчётном периоде)

Пример

В ячейке №060 указано 32 сотрудника, а в отчётном периоде выплаты были произведены три раза. Сумма погрешности может составлять:

32 х 3 = ±96 рублей.

Соответственно сумма расчётного показателя может отличаться от суммы, указанной в ячейке №040 на ±96 рублей.

Общие правила для 2-го раздела отчета

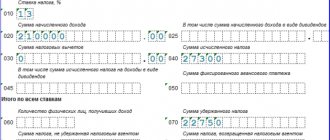

Второй раздел представляет собой сводную таблицу данных по налогу на доходы физлиц за период предоставления — налоговую базу и рассчитанные агентом показатели.

Для каждой ставки налога заполняйте новый раздел 2. Если у вас большие зарплаты (есть ставка 15%), либо работник получил матвыгоду, или у вас работает нерезидент, доходы которого облагаются по отличной от резидента ставке, вам предстоит заполнить несколько разделов 2 — по одному на каждую ставку.

Вы укажете сумму дохода в поле 110 (с детализацией в полях 111-115), сумму вычетов — в поле 130, и в стр. 140 (ранее стр. 040) надо будет указать сумму исчисленного налога. Отдельно здесь надо выделить сумму налога, исчисленного с дивидендов (по строке 141), и указать доходы высококвалифицированных иностранных работников (строка 142).

Наиболее частые ошибки в 6-НДФЛ такие:

- Расчет по форме 6-НДФЛ сдается не несвоевременно.

- Бухгалтеры указывают не правильно КПП и ОКТМО.

- В Расчете не правильно исчислен НДФЛ.

- Компании сдают Расчета 6-НДФЛ на бумажном носителе, даже когда у них численность работников 25 и более человек. В этом случае они должны сдавать отчет только в электронном виде.

- В разделе 2 формы 6-НДФЛ продублированы операции, начатые в одном отчетном периоде, а завершенные в другом. Отражать операцию нужно один раз – в периоде ее завершения.

- В Расчете не выделены в отдельную группу межрасчетные выплаты: заработная плата, отпускные, больничные и т. д. А согласно Порядку заполнения расчета, строки 100 –140 раздела заполняются отдельно по каждому сроку перечисления налога.

- Если организация меняет место нахождения, часто бухгалтеры сдают Расчет по прежнему месту учета.

Одна из распространенных причин ошибок при заполнении 6-НДФЛ – не соблюдаются контрольные соотношения. Например, не проходят проверку расчеты, в которых:

- сумма начисленного дохода по строке 020 раздела 1 расчета 6-НДФЛ оказалась меньше суммы строк «Общая сумма дохода» справок по форме 2-НДФЛ;

- сумма исчисленного налога по строке 040 Раздела 1 расчета 6-НДФЛ меньше суммы строк «Сумма налога исчисленная» справок по форме 2-НДФЛ за 2016 год;

- строка 025 раздела 1 по соответствующей ставке (строка 010) не соответствует сумме дохода в виде дивидендов (по коду доходов 1010) справок формы 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам.

Данные для отражения по строке 140 (ранее стр. 040) 6-НДФЛ

Согласно ст. 210 НК РФ налог исчисляется как процент от налоговой базы. При этом налоговая база — это общий доход налогоплательщика, уменьшенный на сумму предоставленных в соответствии с НК РФ вычетов.

Основные процентные ставки налога для резидентов, действующие на текущий момент, такие:

- 13% — это может быть зарплата, вознаграждения по договорам ГПХ, доходы от продажи недвижимости или некоторые прочие доходы;

- 15% — ставка с доходов свыше 5 млн руб.;

- 35% — с суммы экономии на процентах при получении заемных средств в части превышения установленных размеров.

Общую картину по ставкам НДФЛ поможет понять наша рубрика «Ставка НДФЛ».

Расчетная формула для исчисления налога налоговым агентом проста:

(Доход физ. лица – Предоставленные вычеты) × Ставка налога для данного вида дохода

Именно эта сумма должна будет появиться в строке 140 (ранее 040) расчета 6-НДФЛ. То есть применительно к отчету это будет выглядеть так:

(Стр. 110 – Стр. 130) × Стр. 100 / 100.

Если расчетный показатель не совпадет с указанной суммой, то это не всегда будет ошибкой. Налог рассчитывается в полных рублях. По правилам округления сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляется до полного рубля (погрешность округления). Допустимым является расхождение в любую сторону до 1 руб. на каждое физлицо.

Например, если по строке 120 «Численность» у вас указано 54 человека и за отчетный период доходы были выплачены 3 раза, то сумма по строке 140 за 1-й квартал может на 162 руб. отличаться от рассчитанной по формуле (54 × 1 × 3).

ВАЖНО! А вот если расхождение превысило максимальную погрешность, то налоговики посчитают, что сумма начисленного НДФЛ занижена или завышена. Следствием этого будет письмо с просьбой дать пояснения и предоставить корректировочный расчет.

Как это сделать, смотрите в нашей статье «Как правильно заполнить уточненку по форме 6-НДФЛ?».

После заполнения строк 100–155 можно переходить к строке 160 (ранее стр. 070), в которой будут подведены итоги по удержанному налогу.

ВАЖНО! Суммы исчисленного и удержанного налогов (строки 140 и 160 соответственно) могут не совпадать. Это возможно, если какой-либо доход уже начислен, налог по нему рассчитан, но выплаты дохода еще не было. Например, в ситуации, когда зарплата начислена в одном квартале, а выплачена в первом месяце следующего квартала.

Давайте сравним даты исчисления налога и даты удержания.

| Доход | Срок исчисления налога | Срок удержания налога |

| Оплата труда | Последний день отработанного месяца | В день выплаты в денежной форме |

| Выплаты при увольнении | Последний рабочий день | В день выплаты |

| Выплаты больничных и отпускных | В день выплаты | В день выплаты |

| Дивиденды | В день выплаты | В день выплаты |

| Командировочные расходы (не подтвержденные документально, «сверхсуточные») | Последний день месяца утверждения авансового отчета | В день выплаты зарплаты за месяц, в котором утвержден авансовый отчет |

| Доход в натуральной форме | В день передачи дохода | В день выплаты ближайшего дохода в денежной форме |

Таким образом, мы видим, что даты расчета налога и его удержания не совпадают довольно часто. А значит, неравенство строк 140 и 160 — обычное дело.

Подробнее о датах получения доходов рассказано в статье «Дата фактического получения дохода в форме 6-НДФЛ».

Об отражении дивидендов в 6 НДФЛ читайте статью «Как правильно отразить дивиденды в форме 6-НДФЛ?».

Как формируются данные для строки 040 в 6-НДФЛ?

Заполнение Раздела 1 подчиняется следующим требованиям (п. 3.1-3.3 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/[email protected]):

- попадающие в него цифры за каждый из отчетных периодов в течение года формируются нарастающим итогом, что продиктовано необходимостью расчета итоговых сумм подлежащего уплате налога по накапливаемым за год данным (ст. 216, п. 3 ст. 224, п. 2 ст. 226 НК РФ);

- наличие доходов, к которым применяются разные налоговые ставки, приводит к разделению по этим ставкам комплектов строк 010-050, отражающих процесс начисления налогов, что способствует обеспечению контроля за применением вычетов только к доходам, облагаемым по ставке 13% (п. 1 ст. 225 НК РФ), и правильностью выполненных арифметических действий при расчете НДФЛ по каждой из ставок;

- в отношении доходов, облагаемых по ставке 13%, обязательно отражение в обособленных строках сведений по дивидендам, что обусловлено необходимостью исчисления налога по ним отдельно от иных доходов, облагаемых по той же ставке (п. 2 ст. 210 НК РФ) и возможностью использования в этом расчете особого алгоритма (п. 2 ст. 275 НК РФ, Письмо Минфина России от 17.06.2015 № 03-04-06/34935).

Эти правила приводят к тому, что заполнение сведений, относящихся к ставке 13%, оказывается наиболее сложным, но, тем не менее, дающим возможность проверить правильность сделанных обобщенных налоговых вычислений.

Исключение в отношении проверки составит расчет налога по дивидендам, подчиняющийся особому алгоритму.

Итоги

Отражение в отчете 6-НДФЛ исчисленного налога на доходы физических лиц — процесс, требующий знания нюансов законодательства. При этом существующие основные формулы для расчета показателей отчета помогут вам самостоятельно проверить корректность своих учетных данных, не дожидаясь запроса из налоговой инспекции.

Источники:

Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.