Когда налоговая просит пояснения по представленному отчету по НДС

Условия, касающиеся дачи налоговикам пояснений к декларации по НДС, изложены в п. 3 ст. 88 НК РФ. После того как плательщик НДС представил в свою ИФНС декларацию, сотрудники налоговой в обязательном порядке проводят камеральную проверку документа. И если в ходе нее у них возникают вопросы, плательщику, подавшему декларацию, направляется запрос на разъяснение неясных налоговикам моментов.

ВНИМАНИЕ! ФНС утвердила очередные изменения в форму декларации по НДС (приказ от 26.03.2021 № ЕД-7-3/[email protected]). Сдать отчет по этой форме впервые нужно будет за 3 квартал 2022 года. Об изменениях в формуляре читайте здесь.

Основные случаи, когда запрос на разъяснения по декларации точно будет направлен плательщику, такие:

- если в декларации обнаружены ошибки (например, несоответствие контрольных значений);

- если данные декларации не совпадают с информацией, имеющейся у налогового органа по данному плательщику (например, у налоговиков есть данные встречных проверок с контрагентами плательщика, по которым выходит одна сумма оборотов, а в представленном плательщиком расчете указана другая);

- по итогам представленной декларации получается сумма НДС к вычету (возврату) из бюджета;

- при подаче уточненной декларации уточненная сумма НДС к уплате в бюджет меньше, чем была в исходном расчете.

Возможны и другие варианты, кроме перечисленных. Однако все они объединены в логические группы, которым присвоен определенный код.

Когда инспекция потребует пояснения

Мы все уже привыкли к тому, что если в ходе камеральной проверки декларации по НДС инспекция выявит несоответствия или неточности в декларации по НДС, нужно будет представить пояснения.

Пояснения направляются в электронной форме по ТКС через оператора электронного документооборота по формату, установленному ФНС России.

Если вы предоставите пояснения не в электронной форме, они не будут считаться представленными.

Само требование о предоставлении пояснений инспекция составляет тоже по утвержденной форме. Она содержится в приложении № 2.9 к письму ФНС от 16 июля 2013 года № АС-4-2/12705 «О рекомендациях по проведению камеральных налоговых проверок».

Но пояснения к декларации по НДС могут понадобиться инспекторам не только по итогам камеральной проверки, но и в ходе других контрольных мероприятий. В связи с этим форму требования уточнили.

Ранее в форме указывалось, что применяется она только при проведении камеральных проверок. Теперь упоминание об этом исключено. Налоговики будут составлять ее и в случае, когда данные налогоплательщика не соответствуют информации, имеющейся у инспекции, и во всех других случаях, когда им понадобятся ваши пояснения по НДС.

Об этом ФНС написала в письме от 13 февраля 2022 года № ЕА-4-15/[email protected] Изменения вступили в силу 17 февраля 2022 года.

Как проходит камеральная проверка

Читать далее…

Что такое код ошибки в запросе ФНС

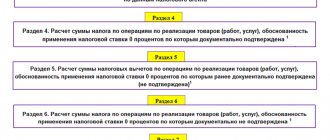

Кодировку и разбивку групп возможных ошибок представим в таблице.

| Код | Суть замечания | Пример ситуации |

| 1 | Несовпадение данных декларации плательщика с данными декларации его контрагента | Контрагент, расчеты с которым учтены в вашей декларации, сдал за тот же период нулевой отчет или не сдал его вовсе |

| 2 | Расхождения между данными из налоговых регистров — книги покупок (раздел и книги продаж (раздел 9) | Типичная ситуация — принятие к вычету НДС с авансов полученных, уплата налога по которым прошла в более ранних периодах |

| 3 | Расхождения между данными из журналов счетов-фактур полученных (раздел 11) и выданных (раздел 10) | У посредника учтен счет-фактура на всю сумму по посреднической сделке |

| 4 | Прочие расхождения и неточности | Например, нестыковка показателей в графах декларации. В таком случае, как правило, при указании кода 4 рядом в скобках указываются координаты места декларации, в котором имеется неясность |

| 5 | Ошибки в датах счетов-фактур в разделах 8–12 | Не указана дата счета-фактуры или указанная дата счета-фактуры превышает отчетный период, за который представлена декларация |

| 6 | Вычет НДС просрочен | Вы заявили вычет за пределами трех лет |

| 7 | Вами заявлен вычет НДС на основании счета-фактуры, составленного до даты госрегистрации | — |

| 8 | Некорректное указание в разделах 8–12 кода вида операции | Подробнее о кодах см. здесь. |

| 9 | Допущены ошибки при аннулировании записей в разделе 9 | Сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащему аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию |

Указание кода ошибки должно помочь плательщику разобраться в том, что же именно не понравилось налоговой в его декларации, а также дать максимально соответствующие ситуации разъяснения.

Вычет НДС с предоплаты, если ее сумма больше заявленной в договоре

ФНС и Минфин настаивают на том, что принять НДС с предоплаты к вычету можно только в том случае, если условия о перечислении предварительной оплаты содержится в договоре. Подразумевает привычный договор в виде отдельного документа. Если такого договора нет либо в нем отсутствует условие о предоплате, то налоговые органы в вычете отказывают.

Мнение арбитров на этот счет разные — есть решения, в которых наличие договора в виде самостоятельного документа признано необязательным. Ведь если компания перечислила предоплату, значит, она подтвердила факт заключения договора.

Однако налоговые органы от требования договора в таком случае не отказались. Правда, теперь они считают допустимым предоставление им копии, а не оригинала документа.

Таким образом, если заявляется НДС с предоплаты, ФНС может запросить договор (копию), в котором должно быть условие о предоплате. Иначе вычеты могут не признать.

Бывает, что в договоре фигурируют одна сумма предоплаты, а по факту покупатель переводит больше. В Минфине признали, что в таком случае принять НДС к вычету можно со всей фактически переведенной суммы предоплаты. Но налоговые органы тем не менее запрашивают в такой ситуации пояснения.

Ответить можно примерно так:

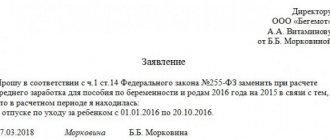

Ответ на требование № ___________ от __________ о вычете с перечисленного поставщику аванса

ООО «Кактус» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

В строке 150 раздела 3 сумма вычета составила 36 000 рублей.

В соответствии с пунктом 9 статьи 172 НК РФ, вычет НДС с аванса может быть произведен при выполнении следующих условий:

- продавец предъявил покупателю счет-фактуру на сумму аванса, который соответствует требованиям пункт 5.1 статьи 169 НК РФ;

- между продавцом и покупателем заключен договор, в котором содержатся условия предварительной оплате.

Эти условия применительно к рассматриваемой операции исполняются.

Нашей компанией был перечислен аванс в большем размере, чем предусмотрено договором, поэтому в вычету нами была заявлена большая сумма НДС. В соответствии с пояснениями Минфина, данными в письме от 12.02.2018 № 03‑07‑11/8323, такой порядок вычета не противоречит требованиям закона. Правомерность вычета также подтверждается арбитражной практикой (Постановление АС ЗСО от 21.06.2016 № Ф04-2547/2016 по делу № А45-18969/2015).

Сообщаем также, что с суммы фактически перечисленного нами аванса контрагент исчислил НДС и отразил его в книге продаж и налоговой декларации.

Как и в какой срок нужно отправить пояснения по НДС по запросу налоговиков

В ст. 88 НК РФ указано, что затребованные налоговиками пояснения по отчетности следует подавать в срок не позднее 5 рабочих дней. Вместе с тем в налоговом законодательстве не конкретизируется, что считать отправным моментом для отсчета этих 5 дней.

По нормам п. 5 ст. 174 НК РФ практически все плательщики НДС сдают декларации в электронном виде.

ВАЖНО! Если декларация сдана по электронным каналам связи, то и дальнейшее взаимодействие налоговых органов с плательщиком должно происходить так же. Об этом сказано в приказе ФНС от 15.04.2015 № ММВ-7-2/[email protected]

То есть запросы на пояснения к декларациям тоже должны быть направлены в электронном виде.

При этом в п. 5.1 ст. 23 НК РФ сказано, что в случае, когда налоговая направляет в адрес плательщика электронный документ (запрос), налогоплательщик подтверждает получение отправкой квитанции о его приеме. Отправить квитанцию следует в течение 6 дней с момента получения документа от налоговой.

То есть если считать отправку квитанции подтверждением получения, можно предположить, что срок в 5 дней начинает течь с момента отправки такой квитанции. Иначе выходит, что пояснения надо представить раньше, чем квитанцию, подтверждающую получение запроса на эти пояснения.

Вместе с тем в письме ФНС от 06.11.2015 № ЕД-4-15/19395 сказано, что 5 дней на подготовку пояснений следует отсчитывать со дня получения запроса. Напомним, что в соответствии с п. 4 ст. 31 НК РФ днем получения запроса считается день, следующий за днем размещения запроса в электронном доступе для плательщика (например, в личном кабинете плательщика на сайте ФНС).

Таким образом, вопрос, с какого момента начинать отсчет дней для представления пояснений после запроса налоговой, законодательно четко не определен. Если запрос пришел в электронном виде, рекомендуем при определении сроков опираться на разъяснения ФНС, а именно: отсчитывать 5 рабочих дней с рабочего дня, следующего за тем, когда на вашем электронном ресурсе появилось соответствующее сообщение от ИФНС.

ВАЖНО! В соответствии со ст. 129.1 НК РФ штраф за непредставленные или представленные не вовремя пояснения составляет 5 000 руб. при первом нарушении в течение года и 20 000 руб. — при повторном.

Отвечаем на требование

Пояснения нужно давать в электронной форме. Если вы предоставите пояснения не в электронной форме, они не будут считаться представленными. К этому, видимо, все уже успели привыкнуть.

Дальнейшие действия такие.

Получив требование о даче пояснений по ТКС, вы должны передать в инспекцию квитанцию о приеме требования в электронной форме через оператора ЭДО. Нужно уложиться в 6 дней со дня, когда инспекция отправила вам требование. Опоздаете — инспекторы могут в течение 10 дней по окончании срока передачи квитанций заблокировать ваши счета в банках.

Затем проверяйте фактическую часть, правильно ли заполнена ваша декларация. Тщательно проверьте сведения, по которым установлены расхождения: даты, номера документов, суммовые показатели в зависимости от налоговой ставки и стоимости покупок (продаж).

Отдельно проверьте, соответствуют ли вычеты НДС, заявленные по частям, с общей суммой налога. Для этого, возможно, придется проверить и предыдущие кварталы.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Типичные ошибки, которые выявляют налоговики при проверках налоговых деклараций по НДС

В каком формате нужно подать пояснения

Сразу уточним, что ответ на запрос налоговой о даче пояснений к декларации по НДС может быть в 2 вариантах:

- Вариант 1. Если в декларации изначально была допущена ошибка при заполнении, которая повлияла на величину НДС к уплате, то в ответ на запрос ИФНС следует подать уточненную декларацию.

Подробно об этом прочтите в статье «Как сделать уточненную декларацию по НДС в 2021 году?».

- Вариант 2. Если данные в декларации изменяться не будут, но их необходимо расшифровать для налоговиков, надо формировать пояснения и направлять их в налоговую.

Грамотно составить пояснения к декларации по НДС вам помогут эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Формат пояснений по НДС — только электронный (в отличие от пояснений по другим налогам, которые могут подаваться как в электронном, так и в бумажном виде). Обязательный электронный формат этого документа установлен приказом ФНС от 16.12.2016 № ММВ-7-15/[email protected] Документ представляет собой набор электронных таблиц, которые следует заполнить плательщику по каждой вызвавшей вопросы цифре декларации.

Перенос вычетов

Опасаясь углубленных «камералок», многие компании переносят вычет НДС на будущие периоды, чтобы исполнить норматив, несмотря на то что он не является для налогоплательщиков обязательным.

Возможность переноса вычетов предусмотрена п. 1.1 ст. 172 НК РФ. При этом перенести можно только вычеты, которые перечислены в п. 2 ст. 171 НК РФ (абз. 1 п. 1.1 ст. 172 НК РФ). В указанных случаях компания вправе применить вычет НДС в течение трех лет после принятия к учету товаров (работ, услуг). Последнее число квартала, на который попал срок, является крайней датой для вычета НДС (Определение КС РФ от 24.03.2015 № 540‑О).

В результате несоответствия счетов-фактур в книге покупок компании, отраженных в базе ИР АСК НДС-2, счетам-фактурам контрагента, отраженным в книге продаж, налоговики направляют требования о представлении пояснений.

Ответ на требование № 5/54 от 06.08.2018 о причинах расхождений в налоговой декларации по НДС

Компания в ответ на сообщение (с требованием представления) № 5/54 от 06.08.2018 поясняет следующее. Сумма налога и вычетов в декларации за II квартал 2022 года указана верно: по строке 190 раздела 3 сумма вычетов составила 5 200 100 руб.

Расхождение с данными контрагента ООО «Лютик» возникли из‑за переноса вычета по НДС в сумме 515 000 руб. со II квартала 2018 года на III квартал 2022 года.

Контрагент ООО «Лютик» предъявил сумму налога в счете-фактуре от 29.06.2018 № 4512 и включил ее в налоговую базу во II квартале 2018 года.

Компания, пользуясь правом, предоставленным п. 1.1 ст. 172 НК РФ, заявит вычет по указанному счету-фактуре в III квартале 2018 года.

При переносе вычетов компании нужно иметь в виду, что нельзя переносить:

– вычет с аванса («отработанный» аванс, возврат аванса);

– «командировочные» вычеты;

– вычеты покупателя, исполняющего функции налогового агента;

– вычет по имуществу, полученному в счет вклада в уставный капитал (письма ФНС России от 09.01.2017 № СД-4-3/[email protected], Минфина России от 17.11.2016 № 03‑07‑08/67622, от 09.10.2015 № 03‑07‑11/57833, от 21.07.2015 № 03‑07‑11/41908, от 09.04.2015 № 03‑07‑11/20290).

Форма пояснений к декларации по НДС: образец

Поскольку сейчас пояснения по НДС должны представляться строго по электронным каналам связи по форме, установленной ФНС, образцы бумажных пояснений, представленные ранее на профсайтах в интернете, потеряли свою актуальность.

Возможность подготовить электронные пояснения в нужном формате реализована в программе «Налогоплательщик ЮЛ».

Подробнее смотрите тут.

Кроме того, если вы пользуетесь услугами операторов электронного документооборота, то они тоже позволяют отправить пояснения. Например, если ФНС направляет запрос через «Контур», к сообщению присоединяется xml-файл, используя который можно сформировать ответ налоговой. Для уточнения, как отвечать налоговой, обращайтесь к оператору, через чью систему вы получили запрос.

Реализована эта возможность в «1С». Форму пояснений в 8-ке следует искать так: Справочники — Отчетность по НДС — Уточнение показателей декларации — Представление пояснений по требованию налогового органа.

Какие документы надо прилагать к пояснениям

Форма пояснений не предполагает представления вместе с ней дополнительных документов (копий). Таблицы разработаны таким образом, что при их корректном заполнении налоговикам будет видна вся необходимая им информация:

- сведения из первичных учетных документов (счетов-фактур);

- реквизиты первичных документов;

- данные из налоговых регистров — книги продаж и книги покупок;

- суммы выявленных расхождений в соотнесении с первичкой и регистрами;

- суммы сделанных корректировок;

- комментарии плательщика по расхождениям.

Таким образом, представлять вместе с пояснениями документацию не нужно. Однако следует иметь в виду, что в отдельных случаях в ходе проверки налоговая вправе затребовать и документы.

О документальных налоговых проверках есть много интересного здесь.

Пояснения представлены: как узнать о результатах

После отправки пояснений в ФНС у налогоплательщиков возникают вопросы:

- Как подтвердить факт того, что налоговая получила пояснения?

- Как узнать результаты рассмотрения пояснений?

Ответ на первый вопрос связан с системой отправки пояснений по электронным каналам связи. При получении документа налоговой налогоплательщику приходит электронное же уведомление об этом, заверенное электронной подписью уполномоченного лица. Либо, если пояснения не приняты, придет таким же образом оформленный отказ. Отказ возможен только в одном случае — если пояснения направлены в неверном формате.

Что же касается результатов проверки пояснений в налоговой, то действующими нормами закона не предусматривается обязанность ИФНС специально информировать плательщиков об итогах рассмотрения их пояснений.

Так что о результатах можно будет узнать только косвенными способами:

- Провести сверку с налоговой через некоторое время после подачи уточнений и пояснений. Если начисления на лицевом счете будут совпадать с уточненными (разъясненными) данными, значит, пояснения «прошли».

- Получить повторный запрос на пояснения или постановление о документальной проверке. Из чего можно будет сделать вывод, что представленные пояснения «не прошли».

- Также остается вариант связаться с исполнителем, направившим запрос. Однако на сегодняшний день данный способ может себя не оправдать. С одной стороны, порядок работы самих ИФНС направлен на то, чтобы минимизировать личное общение между сотрудниками ИФНС и плательщиками. С другой стороны, как мы уже отмечали выше, сотрудник, до которого вы дозвонитесь, имеет право отказаться информировать вас о результатах проверки.

Итоги

Сейчас действует порядок подачи пояснений по НДС, установленный приказом ФНС от 16.12.2016 № ММВ-7-15/[email protected] Согласно данному порядку и требованиям НК пояснения подаются строго в электронном виде. Пояснения создаются путем заполнения таблиц по установленным ФНС формам и формату.

Источники:

- Налоговый кодекс РФ

- приказ ФНС от 16.12.2016 № ММВ-7-15/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.