Причины запроса пояснений налоговой

Инспектор при проведении камеральной проверки вправе запросить от организации письменные пояснения о выявленных расхождениях. В п.3 ст.88 НК РФ указаны основные причины, когда придется дать объяснение случившегося:

| В отчете выявлены ошибки | Инспектор может направить уведомление и попросить пояснений либо предоставить в налоговую уточненную отчетность. |

| В уточненном декларации суммы намного ниже, чем в первоначальном документе | Сотрудник госучреждения может заподозрить фирму в умышленном занижении налоговой базы и потребует письменных объяснений внесенных изменений. |

| В отчете на прибыль отражены убытки | Если бухгалтер предприятия знает, что компания несет убытки, то лучше заранее подготовить сообщение о факторах, повлиявших на сложившуюся ситуацию. |

Руководство фирмы должно направить мотивированный ответ на запрос в течение 5 дней с момента получения уведомления.

В каких ситуациях потребуется разъяснение

Если в ходе сверки у специалистов ФНС возникнут какие-либо несовпадения по имеющейся документации, то в адрес субъекта будет направлен запрос. Основанием для написания разъяснения могут быть:

- Налогоплательщик отражает сведения обо всех полученных на протяжении года доходах (постоянных, разовых). Между тем, у налоговиков есть дополнительные источники информации. И если в ходе сверки данные декларации не совпадут со сведениями компетентных органов, то гражданину будет направлен запрос.

- Разъяснения от хозяйствующего субъекта затребуют, если по результатам проверки декларации и расчету налогооблагаемой базы обнаружится, что результатом деятельности организации оказался убыток. Данный факт является основанием для освобождения от уплаты сбора. Необходимо заранее подготовить обоснованный ответ.

- Дача пояснений по вопросу финансово-хозяйственной деятельности потребуется, если субъект налогообложения сдал нулевую декларацию по УСН. Объяснение должно быть предоставлено на основе данных бухгалтерского баланса.

Ответственность

Как бы налоговики ни запугивали финансовыми санкциями, привлечь к ответственности за не представление пояснений не получится.

Узнаем, почему:

- по ст. 126 НК РФ не может случить поводом для штрафа при запросе пояснений, так как это не требование о предоставлении документов;

- ст.129.1 НК РФ невозможно применить, так как это не является встречной проверкой;

- по ст.19.4 КоАП привлечь к административной ответственности невозможно, так как эта статья применима только в случае неявки в инспекцию по вызову.

Но, в любом случае лучше провести проверку, и выяснить, по каким причинам появились расхождения. Может быть, это поможет обнаружить допущенную ошибку бухгалтера при составлении отчета.

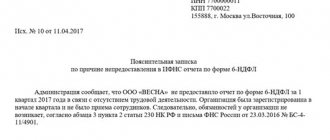

Пояснение о расхождениях по 6-НДФЛ

Ежеквартально бухгалтерия предоставляет в ФНС форму 6-НДФЛ, в которой указывается информация о доходах и удержанных суммах налога на каждого работника.

Что делать, если налоговики запрашивают разъяснения по неточностям в отчете? Для начала нужно:

- проверить все показатели, отраженные в форме;

- сверить указанные цифры с другими отчетами, с которыми в налоговой идет сверка;

- уточнить сумму перечисленного налога;

- если выяснилось, что ошибки нет, то требуется направить логичное пояснение, при обнаружении ошибки отправить уточняющий отчет.

Если окажется, что в сведениях НДФЛ закралась ошибка, то предприятие могут оштрафовать за недостоверное предоставление сведений в размере 500 руб. за каждый документ (п. 1 ст.126.1 НК РФ). Фирма освобождается от ответственности, если ошибка была выявлена самостоятельно и исправлена. Поэтому каждому бухгалтеру следует знать правила составления всех видов отчетности во избежание ошибок.

Как использовать ответ налоговой или Минфина, полученный для другой организации?

Обратите внимание!

Пользоваться ответами Минфина или налоговых органов, адресованными для других организаций или ИП не имеет смысла, т.к. ответ предоставленный другому налогоплательщику и примененный Вами,

не освободит Вас от ответственности

, ведь такие письма не имеет нормативного статуса, а носят информационно-разъяснительный характер.

Воспользоваться разъяснениями Минфина можно только в том случае, если они направлены неопределенному кругу лиц.

Пояснение о низкой заработной плате

В России идет процесс легализации заработной платы. Установлено правило, что работники за свой труд должны получать не менее минимального размера оплаты труда, утвержденного на государственном уровне. Вместе с тем, в районах Крайнего Севера или приравненных к ним местностям, заработная плата должна рассчитываться с учетом повышающих коэффициентов.

Если инспектор обнаружит, что в представленном расчете зарплата работников ниже предельной величины, то он вправе потребовать пояснить расхождения.

Обоснованными причинами такой ситуации могут быть:

- в связи с тяжелым положением организации работники были переведены на неполный рабочий день, зарплата рассчитана от фактически отработанного времени;

- если работник ушел в отпуск, то можно указать на данное обстоятельство. Часто сотрудники уходят отдыхать на длительный период времени, отпускные получают в одном месяце, а последующий период остается без начислений или они незначительные;

- может быть и другая ситуация, например, человек заболел, оформил больничный лист, а в бухгалтерию для оплаты его передал позднее;

- если налоговики просят пояснить причины расхождения по зарплате от отраслевых показателей, то можно написать, что работники получают по уровню МРОТ. А повысить сумму не получается, так как фирма еще молодая и объемы производства незначительные.

Любые пояснения нужно подтвердить документально. В этом случае можно приложить приказы об отпуске, о переходе на сокращенный рабочий день, расчетные листы о начислениях, больничный лист и т.д.

Несвоевременная уплата налога, пояснение в ФНС

По таким причинам инспекторы редко запрашивают пояснения, они вправе направить требование об уплате соответствующего налога после истечения регламентированного срока для уплаты.

Что делать, если налоговики запросили указать причины задержки уплаты налогов?

| Причина | Пояснение |

| Техническая причина | Руководство фирмы может выявить, что налог был исчислен верно, но при оплате в платежных документах были указаны неверные реквизиты, например, в КБК или ОКТМО. В этом случае потребуется написать заявление об уточнении платежа. Если он пройдет текущей датой, а не фактическим числом оплаты, то придется оплатить пени за несвоевременную уплату. |

| Между периодом начисления и уплаты НДФЛ имеется расхождение | В п.6. ст.226 НК РФ регламентировано, что плательщик налогов должен перечислить сумму на следующий день после выплаты заработной платы. В тех случаях, когда зарплата перечисляется в последний день отчетного квартала, а налог перечисляется уже в следующем периоде, потребуется пояснить ситуацию. Но, такой факт не является нарушением закона. |

В указанных случаях финансовых санкций удастся избежать, главное своевременно ответить на уведомление и принять меры предоставления разъяснений.

Оформление документа в фискальный орган

Образцы писем в налоговую инспекцию составляются следующим образом:

- В верхней правой стороне листа формата А4 размещается «шапка» разъяснительного письма. В данном разделе необходимо указать номер ФНС, должность уполномоченного работника, которому адресовано послание и город, где находится отделение налоговой. Ниже указывается автор обращения (ФИО), данные его паспорта и адрес регистрации (юрлица и ИП пишут свое наименование и реквизиты).

- Далее в середине листа указывается наименование документа «Разъяснение».

- Под названием раскрывается суть обращения. Необходимо отразить все факты, подтверждающие точность отправленных ранее сведений. Если налогоплательщик соглашается с внесением корректировок, то следует обозначить документацию, в которую были внесены исправления, и какие именно поправки были сделаны. При наличии у сотрудников фискального органа нескольких вопросов к хозяйствующему субъекту ответ можно оформить в виде нумерованного перечня разъяснений.

- Под текстом основной части нужно представить список прилагаемой документации для подтверждения внесенных поправок либо правильности исходных данных. Этот раздел следует озаглавить словом «Приложения».

- Ниже, под текстом письма, налогоплательщик должен поставить подпись и написать дату составления документа в формате число, месяц, год.

Пояснение об отсутствии деятельности

При ведении хозяйственной деятельности руководство фирмы часто сталкивается с трудностями финансового плана, что служит поводом для приостановки деятельности.

Во избежание недоразумений рекомендуется сразу сообщить в налоговый орган, в ПФР, в соцстрах информацию, что по конкретным причинам деятельность организации приостановлена, работники уволены, заработная плата не начисляется.

Узнаем, какие аргументы можно написать в письме. Чаще всего это следующие причины:

- в связи с экономическим кризисом в стране;

- объемы производства снизились, деятельность приостановлена временно, в случае возобновления работы, организация обязуется об этом уведомить государственные органы;

- фирма приняла решение о ликвидации.

Приостановка хозяйственной деятельности компании не освобождает налогоплательщика от предоставления отчетности. За несвоевременное направление даже нулевых форм декларации предусмотрены штрафные санкции.

Как правильно написать объяснительную в налоговую

В ведении бизнеса очень важно знать, как правильно написать объяснительную в налоговую. Если вам когда-то нужно будет написать подобную записку в налоговый орган, то нужно это сделать очень грамотно. Сегодня вы сможете ознакомиться с рекомендациями как написать объяснительную в налоговую. Рекомендации, приведенные ниже, так же пригодятся во взаимодействии с начальством и прочими чинами. Сперва, давайте определимся, что это такое, объяснительная записка в налоговую. На имя директора, нужно писать докладную записку, но допускается и написание объяснительной. Ключевое отличие между этими двумя документами заключается в отсутствии предложений и выводов в конце документа, а само оформление в принципе очень схоже между собой. Данный документ разъясняет точку зрения непосредственно составителя данной бумаги. Этим событием вполне может являться невыполнение заданий, которые были поставлены руководством, а так же нарушение общепринятой трудовой дисциплины. Данный документ способен разъяснить, в полном объеме, любых сложившихся на работе неприятных ситуаций, с неоднозначным трактованием причины происходящего, которые привели к неприятным и неизбежным последствиям. Существует еще одна функция, которую выполняет этот документ, он может доступно объяснить содержание иного документа. В этом случае объяснительная прикрепляется к основному документу как приложение. Абсолютно все налогоплательщики без исключения просто обязаны предоставлять соответствующие отчеты, в налоговые органы контроля в конкретные сроки и в установленном порядке. В некоторых исключительных случаях от налогоплательщика могут потребовать написать объяснительную в налоговую, которая адекватно и всецело может разъяснить причину действий, которые привели к тем или иным последствиям.

Как правильно заполнить пояснительную

Документ составляется в произвольном виде, так как утвержденного стандартного бланка не существует. Пояснение можно оформить от руки или с использованием компьютерной техники.

При составлении документа следует руководствоваться общими правилами:

- в шапке пишется наименование инспекции, которая затребовала пояснение;

- ответ можно оформить на фирменном бланке предприятия. Если такого формуляра нет, то необходимо указать полное наименование компании, ОГРН, ИНН, КПП и юридический адрес;

- следует указать дату и номер требования инспекции, на которое дается пояснение;

- далее подробно описываются детали ситуации, требующей разъяснений;

- лучше всего документально подтвердить факты, послужившие причиной выявленных расхождений. Например, если заработная плата работника меньше прожиточного минимума, то подтверждающим документом может послужить приказ об отпуске. Это будет объяснимо, если отпускные начислены в одном месяце, а дни отдыха были в следующем периоде.

Если после поступления запроса из ФНС бухгалтер организации обнаружил ошибки в представленной отчетности нужно незамедлительно представить корректирующие декларации.

Для удобства наших читателей, приведем унифицированный пример, подходящий практически под любую ситуацию для направления обоснованных пояснений сотрудникам налоговых органов о выявленных расхождениях.

При запросе пояснений о расхождения в НДС, ответ следует направить только в электронном виде. Если даже организация направит ответ на запрос в установленный срок, но на бумажном носителе, то сведения будут считаться не представленными.

Подведем итог. Каким бы ни был запрос от налоговиков, ответ дать необходимо в течение 5 дней. Это поможет своевременно выявить допущенную ошибку. Если отчетность была представлена с правильно, то достаточно написать пояснение, и приложить подтверждающие документы.

☎️ Остались вопросы после прочтения статьи? Получите бесплатную консультацию квалифицированного юриста. Звоните прямо сейчас! +7 800 302-76-57

Когда представляют в ИФНС пояснительную

Каждая организация регулярно сталкивается с необходимостью отправлять письменное пояснение в налоговую о показателях отчетности. Существуют два вида пояснений.

Пояснения в составе годовой бухгалтерской отчетности

Пояснения к отчетности составляют все юридические лица, за исключением малых предприятий, не подлежащих обязательному аудиту, и некоммерческих организаций. Документ содержит раскрытие информации в строках баланса и приложений к нему. Например, строка «Дебиторская задолженность» складывается из текущей задолженности покупателей за минусом резерва по сомнительным долгам. Сумму резерва в отчетности не видно, поэтому в интересах предприятия расшифровать ее в пояснениях. Строка «Кредиторская задолженность» содержит суммарное значение долгов перед поставщиками, прочими контрагентами, бюджетом, фондами, сотрудниками (по заработной плате) и др. В пояснительной записке раскрываются все составляющие этого показателя. Рекомендуемый пример этого документа содержится в Приложении 3 к приказу Минфина №66н от 02.07.2010.

Примерный образец заполнения пояснительной записки к бухгалтерскому балансу выглядит так:

| Пояснительная записка к бухгалтерскому балансу ООО «Clubtk.ru» за 2022 год 1. Общие сведения Общество с ограниченной ответственностью (ООО) «Clubtk.ru» зарегистрировано МИФНС №1 по г. Санкт-Петербургу 12.12.2012, ИНН 1234567898, КПП 123401001, ОГРН 1234567898765, юридический адрес: 123456, Санкт-Петербург, ул. Правды, д. 1. Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности. Уставный капитал: 100 000 (Сто тысяч) руб. Основной вид деятельности: предоставление услуг по размещению информации, деятельность информационных порталов в сети Интернет (ОКВЭД 63.11). Состав аффилированных лиц: Воронов Андрей Викторович — генеральный директор; Семенов Игорь Федорович — заместитель директора. 2. Основные положения учетной политики Учетная политика утверждена приказом директора №21 от 30.12.2019. Метод начисления амортизации — линейный. Способ оценки товаров и материально-производственных запасов — по средней стоимости. Способ оценки обязательств — по стоимости их возникновения. 3. Состав основных средств: | 45 000 000 | 5 000 000 | 40 000 000 |

| Транспортные средства | 2 600 000 | 750 000 | 1 850 000 |

| Оборудование | 3 540 000 | 1 985 000 | 1 555 000 |

4. Дебиторская задолженность отражена по стр. 1230 в сумме 1 560 000 (Один миллион пятьсот шестьдесят тысяч рублей 00 копеек) за минусом резерва по сомнительным долгам в сумме 320 000 (Триста двадцать тысяч рублей 00 копеек). Общая сумма дебиторской задолженности — 1 880 000 (Один миллион восемьсот восемьдесят тысяч рублей 00 копеек). Резерв сформирован в связи с наличием просроченной задолженности ООО «Чайка».

5. Кредиторская задолженность отражена по стр. 1520 в сумме 3 460 000 (Три миллиона четыреста шестьдесят тысяч рублей), в т. ч.:

| Поставщики и подрядчики | 2 910 000 |

| Расчеты с персоналом по оплате труда | 380 000 |

| Задолженность перед бюджетом и внебюджетными фондами | 162 000 |

| Прочие кредиторы | 8 000 |

Генеральный директор: /Воронов А.В./

Ответ на требование налоговой

При получении от ИФНС документа, содержащего предписание разъяснить отдельную информацию в декларации, составляется письменный ответ в произвольной форме, который следует направить в срок до 5 рабочих дней с даты отправки квитанции (п. п. 12, 13 Порядка, утв. приказом ФНС №ММВ-7-2/ от 17.02.2011, п. 11 Порядка, утв. приказом ФНС №ММВ-7-2/ от 15.04.2015).

Эксперты КонсультантПлюс разобрали, как ответить на требование налоговой. Используйте эти инструкции бесплатно.