Настраиваем метод учета запасов

Корректное закрытие затратных счетов начинается с заполнения учетной политики организации. Напомним, что «учетка» в программе создается ежегодно, а также вместе с ней надо заполнить справочник «Перечень прямых расходов»

.

Первое, что указываем в учетной политике — способ оценки МПЗ. Функционал программы позволяет выбрать между двумя вариантами.

Вариант 1. Метод средней оценки.

В этом случае себестоимость единицы учета запасов считается так: общую себестоимость вида запасов делим на их количество, с учетом остатка на начало периода.

Вариант 2. Метод ФИФО.

Это когда первыми выбывают с учета ТМЦ, поставленные на учет первыми.

Далее есть возможность указать чем занимается организация:

- Галочка «Выпуск продукции»

— для организаций, которые занимаются производством. - Галочка «Выполнение работ, оказание услуг заказчикам»

— для тех, кто оказывает услуги.

Если речь о торговой компании, которая ничего не производит, галочки не ставим. Это значит, счет 20 в данном случае программа не использует.

Схема списания общехозяйственных расходов на себестоимость продукции (основное производство)

Итак, списаны общехозяйственные расходы на основное производство — какие проводки нужно сделать в бухгалтерском учете?

Пример

ООО «Энергия Плюс» производит два вида продукции:

- Конденсаторы (устройства для накопления заряда и энергии электрополя);

- Транзисторы (преобразователи электрических сигналов).

С начала года в учетной политике ООО «Энергия Плюс» закреплен порядок списания общехозяйственных расходов по объектам калькулирования (видам продукции). База распределения — зарплата производственных рабочих.

За январь сумма общехозяйственных расходов составила 774 023 руб. Как «Энергия Плюс» распределило расходы, показано в таблице:

| Показатель | По видам продукции | Итого | |

| конденсаторы | транзисторы | ||

| Зарплата основных производственных рабочих (включая страховые взносы) за январь, руб. | 2 027 133 | 2 759 426 | 4 786 559 |

| Удельный вес зарплаты рабочих | 42,35% (2 027 133 / 4 786 559 × 100%) | 57,65% (2 759 426 / 4 786 559 × 100%) | 100% |

| Расчет суммы общехозяйственных расходов, приходящейся на каждый вид продукции, руб. | 327 798,74 (774 023 × 42,35%) | 446 224,26 (774 023 × 57,65%) | 774 023 |

В учете ООО «Энергия Плюс» произведены следующие проводки по списанию общехозяйственных расходов:

Согласно рабочему плану счетов ООО «Энергия Плюс», по счету 20 организован аналитический учет по субсчетам 20.1 «Производство конденсаторов» и 20.2 «Производство транзисторов».

Такими проводками списаны общехозяйственные расходы на себестоимость продукции в учетеООО «Энергия Плюс» в январе. Аналогичным образом будут распределяться и списываться общехозяйственные расходы в течение всего года.

К общехозяйственным относятся и представительские расходы.

Собираем затраты на производство

Прямые

расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах 20 и 23.

Косвенные

расходы — те, которые относятся к производству сразу нескольких видов продукции, — на счетах 25 и 26.

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа»

. Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам»

, надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1. Обращаем внимание: эта настройка касается только услуг.

Таблица 1. Списание затрат по услугам при закрытии месяца

| Способ списания | В чем заключается |

| Без учета выручки | Все затраты, накопленные на счете 20.01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» , независимо от того, была выручка или нет |

| С учетом всей выручки | Этот способ — полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, — не закроется. Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП» . Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1 |

| С учетом выручки только по производственным услугам | Учитывается только та сумма выручки, которую провели документом «Оказание услуг» . Если провели документ «Реализация товаров и услуг» , соответствующую выручку для расчета списания затрат программа проигнорирует |

Определяем общехозяйственные расходы

Установили галочку «Выпуск продукции»

? Тогда настройте поле

«База распределения косвенных расходов»

. Какую именно базу выбрать для распределения косвенных расходов, подскажет таблица 2.

Также в программе реализована возможность установить особые правила распределения для определенных затрат.

И имейте в виду: с 2022 года применяем единственный метод учета общехозяйственных расходов — метод неполной (сокращенной) производственной себестоимости («директ-костинг»). Метод полной производственной себестоимости («абсорпшен-костинг») больше не применяется, так как с 01.01.2021 заработал ФСБУ 5/2019 «Запасы». То есть раньше можно было относить на фактическую себестоимость готовой продукции управленческие расходы. Теперь такие схемы — под запретом.

Соответственно в программе «1С:Бухгалтерия 8» с 2022 года возможен только один вариант учета общехозяйственных расходов — метод «директ-костинг» (применяется по умолчанию). Переключатель «Общехозяйственные расходы включаются» в форме «Учетная политика» с 2021 г. скрыт.

Счет 26 в бухучете закрывается на счет 90.08.1, если в форме «Учетная политика» установили хотя бы один из флажков — «Выпуск продукции»

или

«Выполнение работ, оказание услуг заказчикам»

. В налоговом учете в этом случае затраты, учтенные на счете 26, всегда относятся к косвенным.

Счет 26 в бухучете закрывается на счет 90.02.1 при условии, что в форме «Учетная политика» сняли оба флажка: «Выпуск продукции»

и

«Выполнение работ, оказание услуг заказчикам»

. Этот вариант — для организаций, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т. п., за исключением торговцев) и которые все затраты учитывают на счете 26.

Таблица 2. База распределения косвенных расходов

| Возможная база | Как закрывается счет 25 на счет 20 |

| Объем выпуска | Если в базе есть документ «Отчет производства за смену» . Причем мы видим не только стоимость, но и количество выпущенной продукции |

| Плановая себестоимость | Если есть документ «Отчет производства за смену». Причем при данном методе, в отличие от предыдущего, мы видим только сумму выпущенной продукции |

| Оплата труда | Пропорционально заработной плате по статьям затрат в НУ — оплата труда |

| Материальные затраты | Пропорционально материальным расходам по статьям затрат в НУ — материальные расходы |

| Выручка | Должна быть выручка, то есть документы реализации или акт об оказании услуг |

| Прямые затраты | Базой выступает оборот по счету 20, без отбора по статьям затрат |

| Отдельные статьи затрат | Базой выступает оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат» |

| Не распределяется | Ничего не закрывается автоматически. Надо делать закрытие вручную. Способ используют в редких случаях, когда организации не подходит стандартное закрытие, ни один из вышеперечисленных вариантов |

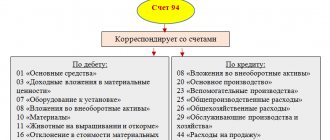

Списание ТМЦ на расходы в 1С

Данная операция производится путем формирования документа в разделе «Внутреннее потребление товаров/Списание на расходы». Именно она отражает цели внутреннего потребления ТМЦ (подарки, рекламная продукция, картриджи, канцелярские принадлежности и т.д.). С помощью этого документа также совершаются операции, связанные с формированием дополнительных расходов, которые впоследствии будут включены в первоначальную стоимость основных средств.

Для того, чтобы создать новый документ, нужно в подсистеме «Склад и доставка» выбрать «Внутренние документы (все)» и нажать «Создать». В выпавшем списке команд выбрать «Внутреннее потребление товаров», а затем «Списание на расходы».

Повторимся, что в других конфигурациях программы 1С аналогичным документом является «Требование накладная».

Статья расходов в данном документе, в отличие от списания недостач указывается построчно. Кроме того, здесь можно уточнить на какой счет будет списываться ТМЦ.

По остальным параметрам данный документ схож с документом по списанию продукции, но есть у них и некоторые отличия. Так, например, существует определенное ограничение применения документа списания для целей формирования стоимости основных средств, для производственных нужд и т.д.

Стоить помнить о том, что списать бракованный товар с последующей утилизацией или потерянный можно только оформив «Списание недостач товаров».

В прочих случаях ТМЦ списываются с помощью отдельного документа «Внутреннее потребление товаров/Списание на расходы».

Секреты перечня прямых расходов

Чтобы программа правильно закрывала счета 20 и 23, верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное»

— Ссылка

«Налоги и отчеты»

— вкладка

«Налог на прибыль»

— синяя ссылка

«Перечень прямых расходов»

).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

Что делать, если счета не закрылись

Бывает, что месяц закрылся хорошо, но при анализе оборотно-сальдовой ведомости мы видим, что счета закрылись не полностью или вовсе не закрылись. Тогда проанализируйте:

- Проводки в регламентной операции «Закрытие счетов: 20, 23, 25, 26».

Ваша задача — найти на какой счет закрылись счета 20 и 23. Если на 90.08, то, скорее всего, не хватает записей в перечне прямых расходов — проверьте их. - Отчет «Анализ субконто.

Просмотрите, по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Возможные причины: незавершенное производство, недостаток записей в справочнике прямых расходов или отсутствие выручки по номенклатурной группе.

После анализа и изменения документов месяц закройте заново.

Бывает, что программа выдает ошибки с указанием на то, где проблема и как ее устранить. Тогда исправьте ошибки, следуя рекомендациям. После — перезакройте месяц.

Рассмотрим, каким образом осуществляется настройка статей затрат в 1С

Для того чтобы открыть справочник, необходимо пройти в меню: Справочники – далее в раздел Доходы и расходы – далее выбрать ссылку статьи затрат. При этом откроется окно справочника. Если у вас возникли сложности при работе с программой или вам необходимо получить 1С консультацию в Москве, обращайтесь к нашим специалистам по телефону, а также оставляйте заявки на нашем сайте. Мы свяжемся с вами в кратчайшие сроки.

Справочник является иерархическим. Для удобства при большом количестве статей можно создавать группы, группировать статьи по различным признакам, по организациям (если в одной информационной базе ведется учет по нескольким организациям). Кроме того группы справочника могут включать в себя и другие группы, создавая тем самым многоуровневую иерархическую структуру.

Рис.2 Справочник «Доходы и расходы»

Рис.3 Группы справочника

В новых информационных базах справочник заполнен значениями по умолчанию (предопределенными элементами) самыми распространенными видами затрат:

- Амортизационная премия

- Оплата труда

- Оплата труда (ЕНВД)

- Прочие затраты

- Списание материалов

- Списание НДС

- Списание НДС (ЕНВД)

- Услуги комиссионеров

От статей, введенных пользователем, их можно отличить по иконке . Корректировать или удалять их не рекомендуется.

В зависимости от потребностей и специфики предприятия пользователи могут самостоятельно добавить статьи затрат в справочник (создать статью затрат в 1С), а могут обратиться к профессионалам в рамках комплексного обслуживания 1С.

В случае самостоятельной работы, рекомендуем обратить внимание, что не нужно вводить схожие наименования, так как это может привести к некорректной аналитике в учете и «раздутию» справочника. Структуру затрат предприятия следует продумать заранее, по возможности объединив мелкие однотипные расходы в более крупные группы. Вводить их в справочник рекомендуется именно в той структуре, в которой они используются в отчетах для экономистов и управленцев. Затраты классифицируют исходя из целей, по которым производится расчет себестоимости.

Эти работы могут потребовать участия аналитика и специалиста по работе со справочниками. Прибегнув к услугам комплексного обслуживания 1С на этапе внедрения программы или позже – во время ее настройки, вы гарантированно получите полностью готовую к работе программу с настройками, полностью учитывающими специфику вашего предприятия.