Извлечение дохода – основная цель коммерческой деятельности. Создавая хозяйственное общество, участники преследуют именно ее. Однако свободно распоряжаться деньгами компании учредители не могут. Собственники вправе претендовать лишь на дивиденды. Распределение прибыли в 2022 году производится в соответствии с законом 14-ФЗ от 08.02.98. Нарушение правил может обернуться длительными спорами с контролирующими органами.

Особенности распределения прибыли

Принципиально важно правильно распределять прибыль. Делать это нужно так, чтобы эффективность деятельности предприятия увеличивалась, а не уменьшалась. Рассмотрим основные принципы распределения средств:

- Прибыль компании направляется на нужды предприятия, а также выплачивается в бюджет государства. То есть с этих денег оплачивается налог.

- Налог с прибыли оплачивается по ставке, которая задана законодательно. Она не может измениться.

- Большая часть прибыли должна быть направлена в бюджет предприятия для накопления. Остальная часть идет на различные траты компании.

- Предполагаемые траты должны быть согласованны с большинством участников ООО.

Какие данные бухучета используются при заполнении строки 1370 «Нераспределенная прибыль (непокрытый убыток)« при составлении годовой отчетности?

Предприятие должно оплатить налоги и различные взносы, после чего государство не может вмешиваться в решения по распределению денег.

На что может быть направлена нераспределенная прибыль прошлых лет?

Рассмотрим, в какие именно фонды идут деньги:

- Фонд накопления. В этом фонде аккумулируются средства для обеспечения стабильной работы компании и ее независимости от кредиторов. Если у предприятия есть свободные собственные средства, оно не подвержено банкротству. К примеру, если компания в одном месяце получила совсем небольшой доход, а потому не может оплатить имеющуюся задолженность, средства на погашение долга берутся из фонда. За счет его также финансируются научно-исследовательские работы, выпуск акций, подготовка кадров, приобретается новое имущество.

- Фонд потребления. Средства из этого фонда идут на социальные нужды. К примеру, это может быть выплата премий, финансирование путевок, покупка медикаментов для сотрудников, различные надбавки.

- Резервный фонд. Резервы нужны для снижения рисков предприятия при проведении различных сделок. Они потребуются на случай непредвиденных ситуаций. То есть если компания получит небольшую прибыль в одном периоде, расходы могут быть покрыты из резервного фонда.

Часть средств, как правило, остается нераспределенной. Эти деньги направляются в уставной капитал компании.

Конкретные направления расходования

Можно выделить два направления, на которые идет чистая прибыль:

- Накопление резервов предприятия. Увеличение объема имущества.

- Потребление. Трата средств на определенные нужды.

Рассмотрим примеры траты чистой прибыли:

- Приобретение новой техники.

- Ремонт уже имеющегося оборудования.

- Увеличение оборотных средств предприятия, которые «съедаются» инфляцией.

- Выплата кредитов, задолженностей. Выплата процентов по долгу.

- Мероприятия, направленные на защиту окружающей среды от загрязнений.

- Выплата премий.

- Организация благотворительных мероприятий.

- Начисление мотивирующих надбавок сотрудникам.

- Оплата задолженностей перед кредиторами, банками.

- Выплата налогов.

- Оплата различных санкций.

- Переподготовка сотрудников.

Почти все эти расходы обязательными не являются. Траты происходят по волеизъявлению руководства предприятия. Сначала деньги направляются на приоритетные цели. К примеру, у предприятия есть в наличии только морально устаревшее оборудование. Следовательно, в первую очередь средства следует направить на обновление техники.

Как можно распределить чистую прибыль?

Чистая прибыль (далее — ЧП) — это прибыль после оплаты всех налогов и прочих обязательных платежей. Распределять ее имеют право собственники компании. Для этого проводится общее собрание, составляется протокол и выносится решение о распределении чистой прибыли.

Возможные направления распределения ЧП должны быть указаны в уставе компании. Там же необходимо зафиксировать сроки распределения и размер направляемой прибыли — это может быть четко оговоренный процент нераспределенной прибыли либо указание на то, что сумма будет определяться при вынесении решения.

Распределение прибыли в ООО и АО имеет свои особенности. Какие именно, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы распределяете прибыль в ООО, вам поможет это Готовое решение, а если АО — тогда вам в этот материал.

На основании решения учредителей ЧП можно направить на:

- Дивидендные выплаты — это наиболее распространенный способ распределения ЧП. Ограничения на начисление и выплату дивидендов прописаны в ст. 29 ФЗ от 08.12.2008 № 14-ФЗ «Об обществах с ограниченной ответственностью» и в ст. 43 ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

О налоге на прибыль с дивидендов см. в материале «Как правильно рассчитать налог на дивиденды?».

- Погашение прошлогодних убытков.

- Наращивание уставного капитала (УК).

Решение увеличить УК предприятия может быть принято только на основании годовой отчетности. После вынесения такого решения необходимо зарегистрировать изменения в учредительных документах. На основании свидетельства о госрегистрации изменений отражается увеличение УК в бухучете предприятия.

- Создание или пополнение резервного капитала и прочих фондов.

На основании п. 1 ст. 35 закона № 208-ФЗ акционерные общества обязаны создавать резервный фонд размером не менее 5% УК. Право не делать этого имеют лишь ООО (п. 1 ст. 30 закона № 14-ФЗ).

Также общества могут создавать фонды накопления, потребления, социальной сферы, благотворительные и другие.

- Иные цели.

Возникли сомнения в ходе распределения чистой прибыли? Найдите ответ на нашем форуме! Например, здесь можно узнать, как быть с начисленными, но не выплаченными дивидендами.

Бухгалтерский учет распределенной прибыли

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

- Дебет счета 99 – фиксируется размер прибыли.

- Кредит счета 68 «Расчеты по налогообложению».

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

- Кредит счета 99 «Прибыль».

- Дебет счета 76-1 «Расчеты по страхованию».

Рассмотрим все проводки, используемые при распределении средств:

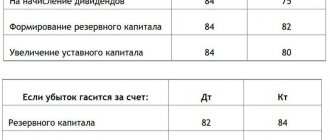

- ДТ84 КТ70, 75 – перевод дивидендов владельцам компании.

- ДТ84 КТ82 – формирование резервного фонда.

- ДТ84 КТ80 – увеличение уставного капитала.

- ДТ84 КТ51, 52, 55 – финансирование мероприятий, которые напрямую не связаны с деятельностью предприятия (к примеру, благотворительные концерты).

- ДТ84 КТ01 – фиксация оценки основных средств.

- Внутренние пометки по счету 84 «Нераспределенная прибыль» – направление нераспределенных средств на финансирование развития предприятия, покрытие долгов прошлых лет.

- КТ84 – фиксация остатка нераспределенных средств, которые включены в уставной капитал.

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Как получить дивиденды

Право на получение дохода и начисление дивидендов ООО имеют все участники, которые были занесены в специальный реестр на момент принятия решения о выплате. Также решается вопрос и с учредителями, но в отношении последних может существовать множество нюансов в уставных документах.

Более сложной является ситуация при распределении выплат между держателями различных акций. Последние должны быть обязательно внесены в специальный реестр, оформленный списком на определенное число.

Последние изменения в законодательстве имеют важный нюанс: при продаже акций после дня составления реестра на выплаты дивидендов их бывший владелец сохраняет право на получение этого вида дохода за прошлый период.

Очередность полностью зависит от вида акций: по обыкновенным и привилегированным акциям проценты от чистой прибыли выплачиваются раздельно.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

- Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО.

- Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников.

- Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены.

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

Содержание

- Виды дивидендов

- Источник для начисления дивидендов

- Как принимается решение о выплате дивидендов ООО

- Когда решение не может быть принято

- Срок выплаты дивидендов в ООО

- Форма выплаты дивидендов

- Как получить дивиденды

- Начисление дивидендов ООО

- Как выплатить дивиденды учредителю ООО

- Дивиденды по привилегированным акциям

- Выплата дивидендов

- Ответственность за невыплату дивидендов

В каких случаях запрещено распределять прибыль?

Прибыль распределяется в соответствии с решением, принятым на собрании ООО. Однако в некоторых случаях прибыль по собственному усмотрению расходоваться не может. Рассмотрим эти случаи:

- Уставной капитал не оплачен полностью.

- Участнику, который выходит из ООО, не перечислены средства в размере его доли.

- Имеются признаки банкротства. Актуально это даже в том случае, если процедура банкротства в отношении предприятия не проводится.

- Если деньги будут истрачены, у предприятия обнаружатся признаки банкротства.

- Размер чистых активов (то есть средств, оставшихся после оплаты всех налогов и прочих обязательных платежей) не должен быть меньше 10 000 рублей. Это минимальный предел, оговоренный в законе.

ВНИМАНИЕ! Следить за соблюдением всех этих правил обязан генеральный директор. В случае нарушений ответственность ляжет именно на него.

Решение о выплате дивидендов

Решение о выплате дивидендов принимает общее собрание акционеров по рекомендации совета директоров. Образец решения приведен в бераторе, оно может выглядеть так.

Общее собрание акционеров может принимать решение о выплате как годовых, так и промежуточных дивидендов.

Решение о выплате промежуточных дивидендов может быть принято в течение трех месяцев после окончания соответствующего отчетного периода (I квартала, полугодия и 9 месяцев).

Решения, принятые акционерами, оформляются протоколом общего собрания. К протоколу прилагается список лиц, имеющих право на дивиденды. Образец Протокола.

Понятие дивидендов

Термин «дивиденды» практически отсутствует в ГК РФ. Его можно встретить только в статье 102 ГК РФ, в которой данные выплаты отнесены исключительно к акционерным сообществам. Однако это более широкое понятие. Его также нет и в ФЗ от 08.02.1998 №14, где соответствующие выплаты названы «распределением прибыли». Дивиденды упоминаются в ФЗ от 26.12.1995 №208. В законе сказано, что акционерные объединения имеют право объявлять о выплате средств по размещенным ценным бумагам. Аналогичное право изложено в пункте 1 статьи 43 НК РФ.

В статье 43 НК РФ дано наиболее полное определение дивидендов. Это любой доход, который выплачивается акционерным обществом его участникам при распределении доходов.

Расчет прибыли проводится только после выплаты всех налогов. Участники получают средства пропорционально их доле в уставном капитале. Чем больше эта доля, тем большими будут дивиденды. В рамки данного понятия также включены деньги, которые были получены в иностранных государствах, если в законодательстве последних данный доход будет считаться дивидендами.

Могут ли акционеры принимать решение о выплате дивидендов из прибыли прошлых лет?

Дивиденды важно отличать от других видов выплат в целях налогообложения. К ним будут относиться не только деньги, переданные акционерам АО, но и средства, переданные различным коммерческим структурам.

ВАЖНО! Дивиденды могут передаваться акционерам только в период существования и деятельности АО. Средства выплачиваются участникам общества и при его ликвидации. Однако, согласно пункту 2 статьи 43 НК РФ, если размер выплат не превышает взноса акционера в уставной капитал, деньги не будут считаться дивидендами. Это значит, согласно пункту 1 статьи 251 НК РФ, что средства не подлежат обложению налогом на прибыль.

Источники формирования дивидендов

АО имеет право выплачивать средства по размещенным ценным бумагам с периодичностью раз в:

- один квартал;

- полугодие;

- 9 месяцев финансового года;

- весь финансовый год.

Вопрос: На момент выплаты АО распределенных ранее дивидендов стало известно о смерти одного из акционеров. Как выплатить причитающиеся ему дивиденды? Каков порядок обложения их НДФЛ? Посмотреть ответ

Если АО объявило о выдаче средств, оно обязано произвести все соответствующие выплаты. Как правило, дивиденды выдаются в форме денежных средств. Однако, если в уставе АО есть соответствующие указания, выплаты производятся в форме собственности.

Источник дивидендов – прибыль АО, с которой уже были выплачены все налоги. То есть в расчет берется чистая прибыль. Размер ее не должен противоречить данным бухгалтерской отчетности. Существует особая форма дивидендов – по привилегированным ценным бумагам. Средства по ним могут аккумулироваться из специальных фондов АО.

Как уплачивается НДФЛ с дивидендов?

Решение о выдаче средств принимается на общем собрании акционеров. Рекомендованный размер дивидендов устанавливается советом директоров. Выплаты, согласно пункту 3 ФЗ от 31.10.2002 №134, не должны быть больше этого размера.