Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Читайте подробнее статью что такое основные средства

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Правила оформления списания ОС

Выбытие основных средств (ОС) из учета происходит в силу разных причин:

- продажа;

- дарение;

- обмен;

- передача в виде вклада в уставный капитал;

- моральное или физическое устаревание;

- ликвидация (при чрезвычайных ситуациях или частичная);

- недостача или порча, обнаруженные по итогам инвентаризации и т. д.

Если первые 4 основания для выбытия оформляют стандартными документами по приемке-передаче между передающей и получающей сторонами, то процедура выбытия ОС в силу последних 3 причин требует соблюдения особого порядка. Такой порядок оговорен в пп. 77–80 Методических указаний по бухучету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания) и состоит из следующих шагов:

- Создание комиссии по выбытию ОС, которая утверждается приказом главы организации.

- Оформление соответствующего заключения комиссией после проверки выбывающих ОС.

- Подписание приказа на списание или частичную ликвидацию ОС руководителем.

- Составление акта о списании ОС на основании приказа руководителя.

- Изменение данных в инвентарной карточке ОС и отражение операции в бухучете.

Эксперты КонсультантПлюс разъяснили, как правильно отразить списание ОС в налоговом учете:

Изучите материал, получив пробный доступ к системе К+ бесплатно.

Об оформлении приказа на списание и бухгалтерских проводках, которые за ним последуют, читайте в материале «Составляем приказ на списание основных средств – образец».

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

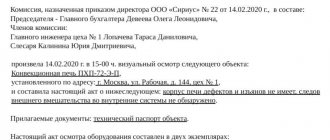

Пример заполнения протокола комиссии по списанию основных средств

В качестве наглядной иллюстрации заполним протокол по шагам.

Шаг 1. Заполняем реквизиты учреждения. Желательно указать не только полное название без сокращений, но и ИНН, КПП, ОКПО.

Шаг 2. Заполняем наименование и номер документа, например, «Протокол № 1 заседания комиссии по списать основных средств», а также указываем дату составления.

Шаг 3. Заполняем место составления (адрес местонахождения комиссии).

Шаг 4. Заполняем состав участников в разделе «На заседании присутствовали». Требуется указать ФИО и должность в организации, а также роль в комиссии.

Шаг 5. Указываем повестку заседания, например, «Рассмотрение вопроса о списании основных средств учреждения».

Шаг 6. Заполняем раздел «Слушали». Требуется указать данные выступающих (ФИО и должность) и темы докладов с перечнем объектов для утилизации.

Шаг 7. Заполняем раздел «Постановили». Нужно привести описание объектов, которые решили списать, включая инвентарный номер и балансовую стоимость. Например, «прибор «ЦДК» 2000 года выпуска, инв. № 0001, зав. № Д 000/1, балансовой стоимостью 117000,00 руб.».

Шаг 8. Заполняем раздел с информацией об итогах голосования и раздел с подписями участников (каждый расписывается в отведенном для этого месте).

Заполненный документ будет выглядеть так.

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

Протокол заседания комиссии по списанию основных средств

Форма не является унифицированной и утверждается руководителем учреждения, как приложение к приказу, который устанавливает порядок, по которому списывают федеральное (региональное, муниципальное) имущество.

Протокол может содержать следующие реквизиты:

- наименование учреждения;

- наименование документа;

- номер документа;

- дата составления;

- место составления (адрес местонахождения комиссии);

- состав участников с указанием, кто из них присутствовал;

- повестка заседания (перечень имущества, которое нужно списать);

- кого выслушивали и что рассмотрели (какие объекты нужно списать, инвентарные номера, год выпуска, состояние осмотра, срок использования, техническое состояние, экономическая целесообразность ремонта, заключение технической экспертизы);

- что постановили;

- итоги голосования;

- подписи участников.

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Как проходит заседание?

Комиссия по списанию основных средств создается приказом главы организации. В этом приказе утверждается состав, который включает председателя и нескольких ответственных лиц.

Председателем может быть как главный бухгалтер, так и сам руководитель предприятия.

В обязанности членов входит проверить, как именно работает оборудование, подлежащее списанию, какова его амортизация, есть ли возможность и экономический смысл ремонта, а также какие детали от ОС есть возможность использовать повторно.

По результатам работы состав комиссии составляет заключение с решением, к которому прикрепляется протокол заседания.

Если комиссия решает, что основное средство действительно необходимо списать ввиду его физического износа или морального устаревания, то составляется акт о списании по форме ОС-4 или ОС-4а или ОС-4б в зависимости от конкретного актива, который подлежит списанию.

Если руководство одобряет решение комиссии о списании средства, то оборудование списывается. Если какие-либо детали остаются в пользовании, то это отражается в документах с указанием стоимости сохранившегося оборудования.

Как составляется акт?

Форма протокола, который заполняет комиссия, не является строго обязательной, но основная информация в нем должна быть представлена:

- Наименование организации, где проводится списание, а также ее правовой статус.

- Наименование документа.

- Порядковый номер протокола.

- Дата составления.

- Место заседания (место составления протокола).

- Полный состав участников с перечислением тех, кто отсутствовал.

- Повестка дня с указанием всего имущества, о котором поставлен вопрос выбытия.

- Информация о работе комиссии: технические экспертизы, акты осмотра, необходимость и целесообразность ремонта, год выпуска, состояние оборудования при осмотре.

- Что постановили и итоги голосования.

- Подписи всех участников.

Уже на основании такого документа глава организации в лице генерального директора может подписать непосредственно приказ о списании, чтобы в дальнейшем утилизировать или разобрать оборудование.

Возможные причины снятия ОС с учета

В протоколе указываются и причины снятия с учета. Среди них могут быть физический износ, моральное устаревание, а также недостача во время инвентаризации.

Физический износ — невозможность использовать объект ОС в дальнейшем из-за высокой степени амортизации или постоянных поломок вследствие долгой эксплуатации.

Если оборудование можно починить, то обязательно указывается нецелесообразность ремонта.

Эта причина должна быть подтверждена документально, в частности актами осмотра и техническими экспертизами.

Если поломка произошла по вине внешних факторов, например, аварии или стихийного бедствия, то в протоколе необходимо отразить эту информацию.

Моральный износ оборудования указывается, если ОС устарело и не может отвечать запросам организации по выполнению определенных функций, а также при расширении организации или замене оборудования.

Также моральный износ может подкрепляться указанием сложностей по закупке деталей и нахождению специалиста по ремонту такого оборудования.

Кроме того, к протоколу в обязательном порядке прилагаются документы с бухгалтерскими расчетами по начальной стоимости оборудования, проценту амортизации и остаточной стоимости.

Такие расчеты должна сделать бухгалтерия, а главный бухгалтер присутствует в комиссии по списанию основных средств в обязательном порядке.

протокола заседания комиссии с решением о списании основных средств – word.