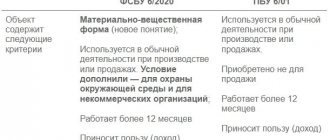

ФСБУ 6/2020 «Основные средства», обязательный к применению с 2022 года, разрешает предприятиям амортизировать основные средства либо с даты их признания в бухгалтерском учете, либо с первого числа месяца, следующего за месяцем признания. Скоро в «1С:Бухгалтерии 8 КОРП» пользователи смогут выбирать момент начала начисления амортизации основных средств (тем предприятиям, которые готовят аудируемую отчетность и хотят приблизить ее к требованиям МСФО, рекомендуется использовать версию КОРП).Эксперты 1С рассказывают о новых возможностях программы.

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», утвержденные приказом Минфина России от 17.09.2020 № 204н.

Переход на ФСБУ 6/2020 в «1С:Бухгалтерии 8

Новый стандарт по учету основных средств (ОС) изменил порядок начисления их амортизации. В частности, организации теперь могут выбирать момент начала и, соответственно, момент прекращения начисления амортизации.

Изменения в правилах начала и окончания начисления амортизации ОС

Порядок начала и окончания начисления амортизации основных средств установлен пунктом 33 ФСБУ 6/2020.

По общему правилу начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания. Аналогичное требование приведено в пункте 55 МСФО (IAS) 16 «Основные средства» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

По решению организации начисление амортизации допускается начинать с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, и прекращать с первого числа месяца, следующего за месяцем списания объекта ОС.

Прежнее ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) не давало организациям такого выбора: в нем был предусмотрен только второй вариант. Этот же вариант – единственный, предусмотренный пунктом 4 статьи 259 НК РФ (порядок налогового учета остается без изменений). Таким образом, начисление амортизации с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, позволяет сблизить бухгалтерский учет с налоговым.

Амортизация основных средств: основные правила

1. Сущность амортизации ОС и порядок ее отражения в бухучете

Амортизация — это перенос стоимости основных средств (ОС) на стоимость товаров, работ, услуг, которые производятся или оказываются с их использованием (п. 4 Инструкции N 37/18/6).

Амортизация начисляется по ОС, которые находятся на балансе организации. При этом не важно, используются эти ОС в предпринимательской деятельности или нет. И в том и в другом случае амортизацию необходимо начислить (п. 11 Инструкции N 37/18/6).

Порядок отражения амортизации на счетах бухучета представлен в таблице (п. 4 Инструкции N 37/18/6).

Таблица

| Использование ОС | Отнесение амортизации | Счета отражения в бухучете |

| Используются в предпринимательской деятельности | в затраты на производство | 20 «Основное производство»; 23 «Вспомогательные производства»; 25 «Общепроизводственные затраты»; 26 «Общехозяйственные затраты»; 29 «Обслуживающие производства и хозяйства» |

| в расходы на реализацию | 44 «Расходы на реализацию» | |

| в прочие расходы по текущей деятельности | 90 «Доходы и расходы по текущей деятельности» | |

| в прочие расходы | 91 «Прочие доходы и расходы» | |

| НЕ используются в предпринимательской деятельности | в прочие расходы по текущей деятельности | 90 «Доходы и расходы по текущей деятельности» |

2. Как начисляется амортизация

Амортизация по ОС начисляется в организации ежемесячно до полного перенесения стоимости объекта на затраты или его выбытия (абз. 1 ч. 1 п. 32 Инструкции N 37/18/6).

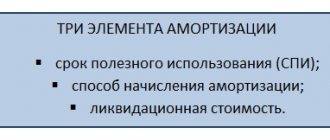

Для расчета размера амортизационных отчислений организации нужно определить нормативный срок службы (НСС). Он устанавливается в соответствии с классификацией, предусмотренной Постановлением N 161 (ч. 1 п. 17 Инструкции N 37/18/6).

По ОС, которые используются в предпринимательской деятельности организации, амортизация начисляется исходя из (абз. 2 ч. 1 п. 32 Инструкции N 37/18/6):

— амортизируемой стоимости ОС;

— годовых или месячных норм, сумм амортизации, рассчитанных в соответствии с диапазонами сроков полезного использования (СПИ).

При этом для начисления амортизации могут быть выбраны следующие способы (абз. 2 ч. 1, ч. 2 п. 37 Инструкции N 37/18/6):

1. линейный способ начисления амортизации;

2. нелинейный способ начисления амортизации. Он включает три метода: прямой метод суммы чисел лет, обратный метод суммы чисел лет и метод уменьшаемого остатка;

3. производительный способ начисления амортизации.

Применяемый способ (метод) начисления амортизации в определенных случаях можно изменить (ч. 3 п. 37 Инструкции N 37/18/6).

По ОС, не используемым в предпринимательской деятельности, амортизация начисляется исходя из (абз. 3 ч. 1 п. 32 Инструкции N 37/18/6):

— амортизируемой стоимости ОС;

— годовых или месячных норм, сумм амортизации, рассчитанных в соответствии с установленными НСС.

При этом амортизация по таким ОС может начисляться только линейным способом (абз. 3 ч. 1 п. 37 Инструкции N 37/18/6).

3. Особенности в начислении амортизации ОС

Есть ситуации, при которых начисление амортизации может отличаться от стандартных правил. В частности, это:

1) использование ОС сезонно (п. 29, 30 Инструкции N 37/18/6);

2) проведение модернизации, реконструкции ОС или других аналогичных работ приложение 4 к Инструкции N 37/18/6);

3) нахождение ОС в запасе (приложение 4 к Инструкции N 37/18/6);

4) нахождение ОС на консервации (приложение 4 к Инструкции N 37/18/6);

5) передача или получение ОС в лизинг (гл. 5 Инструкции N 37/18/6, приложение 4 к Инструкции N 37/18/6);

6) передача или получение ОС в аренду (гл. 5 Инструкции N 37/18/6, приложение 4 к Инструкции N 37/18/6);

7) реорганизация и т.д.

Читайте этот материал в ilex >>* * по ссылке Вы попадете в платный контент сервиса ilex

Выбор начала начисления амортизации ОС в программе

Скоро в «1С:Бухгалтерии 8 КОРП» появится вариант начисления амортизации основных средств с даты их признания в бухгалтерском учете. Новая возможность ориентирована на предприятия, которые намерены приблизить свою отчетность к требованиям МСФО.

Начало начисления амортизации ОС можно выбрать в настройках учетной политики (раздел Главное – Учетная политика

). Переключатель

Начисление амортизации начинается

можно установить в одно из двух положений (рис. 1):

- С даты принятия к учету

;

- Со следующего месяца.

Рис. 1. Настройка начала начисления амортизации

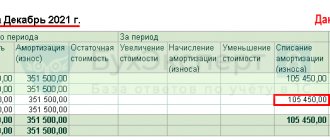

Если начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания, то расчет суммы амортизации в первом и последнем месяце выполняется исходя из количества дней использования ОС. Иными словами, в месяце признания актива начисляется только часть суммы ежемесячной амортизации – за дни с момента его признания. А в месяце списания актива – только за дни до момента его списания.

Такой же порядок действует и в месяцах, когда меняется стоимость основного средства, например, при его модернизации. То есть стоимость модернизации объекта ОС начинает амортизироваться с даты ее завершения. В большинстве месяцев, когда никаких событий с основным средством не происходит, несмотря на разное количество дней в месяцах, суммы амортизации оказываются равными. Это сделано, чтобы упростить контроль правильности расчета.

Порядок расчета иллюстрируется справкой-расчетом амортизации.

Пока новая возможность имеет ряд ограничений. Начисление амортизации с момента принятия ОС к учету:

- поддерживается только при линейном методе начисления амортизации и при способе начисления амортизации пропорционально количеству продукции (объему работ в натуральном выражении);

- не поддерживается при расчете обесценения ОС.

Порядок начисления амортизации – как начать и когда закончить

Вы купили новое оборудование, красивый автомобиль для фирмы, а может быть даже просторный офис? Сформировали первоначальную стоимость, установили срок полезного использования и даже выбрали метод начисления амортизации. Теперь главный вопрос – когда же уже можно начать списывать все это на затраты. Что говорит нам порядок начисления амортизации? Так ли все просто или нас поджидают «подводные камни»?

С какого числа начать начисление

Амортизация начисляется с того месяца, который следует за месяцем принятия объекта к бухгалтерскому учету в качестве основного средства (т.е. на счет 01 или 03). Например, если основное средство ввели в эксплуатацию 15 ноября 2012 года, то первым месяцем, за который нужно начислить амортизацию, будет декабрь 2012 года. Если основное средство ввели в эксплуатацию 1 августа 2012 года, то первым месяцем будет сентябрь 2012 года.

Начало начисления амортизации по транспорту

Порядок начисления амортизации может иметь особенности, когда речь заходит об отдельных видах основных средств. При вводе в эксплуатации транспортного средства, которое должно быть обязательно зарегистрировано в ГИБДД, часто возникает вопрос: можно ли вводить в эксплуатацию автомобиль, который еще не зарегистрирован, а также можно ли амортизировать уже введенный в эксплуатацию, но не зарегистрированный автомобиль?

Что касается бухгалтерского учета, тот тут все просто. А именно – дословно соблюдается правило, изложенное в подпункте выше. Т.е. регистрация транспортного средства в ГИБДД роли не играет. Приняли основное средство к учету – можете начислять амортизацию (п.21 ПБУ 6/01). Об этом и письмо Минфина от 18.04.2007г. №03-05-06-01/33.

А вот в налоговом учете не все так однозначно. Дело в том, что в п.11 ст.258 НК говорится, что основные средства, права собственности на которые должны регистрироваться государством, включают в амортизируемое имущество с момента, когда документально подтвержден факт подачи документов на регистрацию.

Согласно закону №196-ФЗ от 10.12.1995г. Транспортные средства допускаются к участию в дорожном движении только после их регистрации в ГИБДД.

По мнению налоговой инспекции п.11 ст.258 НК распространяется и на транспортные средства. Поэтому амортизация начинает начисляться после подачи документов на регистрацию. Есть старое письмо УФНС по г. Москве от 25.11.2004г. №26-12/76625, но, несмотря на его «древний» возраст, налоговики продолжают им пользоваться.

Однако согласно позиции Минфина (письмо от 13.06.2012 № 03-03-06/1/303) п.11 ст.258 НК не распространяется на транспортные средства, т.к.:

— сделки с движимым имуществом государством не регистрируются (ст.130 и п.2 ст.164 ГК);

— в ГИБДД регистрируется само транспортное средство, а не право собственности на него.

такой точки зрения придерживаются и суды (например, постановление ФАС Западно-Сибирского округа от 04.10.2010г. №А27-975/2010).

Начало начисления амортизации по зданиям

Порядок начисления амортизации имеет свои особенности и по зданиям. Как вы уже сами вероятно догадались по прошлому пункту статьи, амортизация по зданиям начинает начислять в налоговом учете только с момента подачи документов на регистрацию. Потому как здесь обязательно регистрируется именно право собственности (п.1 ст.131 ГК). Если документы поданы 20 сентября 2012 года, то начать амортизацию в налоговом учете можно только с октября 2012 года. А в бухгалтерском опять же, амортизация начисляется с месяца, следующего за месяцем принятия объекта к учету.

Пример

ООО «Сказка» купило в октябре 2012 года легковой автомобиль за 708 000 руб. (в т.ч. НДС 108 000 руб.). Автомобиль введен в эксплуатацию (включен в состав основных средств) 20 октября. Документы на регистрацию в ГИБДД поданы 2 ноября, уплачена госпошлина 500 руб. Срок полезного использования установлен 5 лет, используется линейный метод начисления амортизации.

Амортизацию начинаем начислять с ноября 2012 года, ежемесячно в сумме:

600 000 руб. / (5 лет * 12 мес.) = 10 000 руб.

Проводки:

Дебет 08 – Кредит 60 – на сумму 600 000 руб. – расходы на приобретение автомобиля;

Дебет 19 – Кредит 60 – на сумму 108 000 руб. – учтен НДС

Дебет 01 – Кредит 08 – на сумму 600 000 руб. – автомобиль введен в эксплуатацию;

Дебет 68 – Кредит 19 – на сумму 108 000 руб. – НДС принят к вычету;

Дебет 26 – Кредит 68 – на сумму 500 руб. – уплачена госпошлина;

Дебет 26 – Кредит 02 – на сумму 10 000 руб. – начислена амортизация за ноябрь.

Прекращение начисления амортизации

Амортизация прекращает начисляться с того месяца, который следует за месяцем снятия основного средства с учета по какой-либо причине – продаже, списании, обнаружении недостачи, передачи вклада в уставный капитал, дарении и др. Например, если основное средство списано 10 октября 2012 года, то последний месяц начисления амортизации – октябрь 2012 года (за полный месяц), в ноябре амортизация уже не будет начисляться.

Прекращение начисления амортизации по зданиям

Организация, которая передает объект недвижимости, списывает его с бухгалтерского и налогового учета в момент фактического выбытия, независимо от факта государственной регистрации. Дело в том, что после передачи объекта он перестает выполнять главное условие для признания его основным средством – возможность приносить организации доход.

Документальное подтверждение передачи объекта недвижимости – акт приема-передачи имущества. Дата выбытия объекта – это дата подписания акта сторонами. Это подтверждает Минфин в письмах №07-02-10/20 от 22.03.2011г. и №03-03-06/2/27 от 07.02.2011г.

Какие льготы по амортизации дает использование энергоэффективного оборудования, читайте здесь . Что включается в расходы на приобретение основных средств, смотрите тут .

Часто ли вам приходится сталкиваться с регистрацией основных средств? Поделитесь, пожалуйста, в комментариях!