Стоит начать с трактовки понятия амортизации. Данный термин интерпретируется как постепенный перенос суммы, затраченной на приобретение ОС, на изготавливаемую продукцию (услуги).

Имеют место налоговые последствия корректировки размера амортизационных отчислений, рассчитываемых по установленным законодательством нормам. Величина амортизационных накоплений, которая устанавливается в процентах к существующей балансовой стоимости ОС, по-другому именуется как норма амортизации основных средств.

Основные понятия

Износ – процесс постепенной утраты ОС потребительской стоимости. Он подразделяется на физический и моральный. В первом случае речь идет о снижении потребительской стоимости по причине снашивания деталей, негативного влияния агрессивных сред, природных факторов. Во втором – уменьшение стоимости независимо от физического износа.

Принято различать моральный износ 1-го (утрата 1-начальной стоимости из-за увеличения производительности труда в отрасли, где ОС изготавливаются) и 2-го рода (разработка более прогрессивной, экономичной техники, вследствие чего наблюдается уменьшение относительной полезности устаревших ОС).

Объекты начисления амортизации – ОС, которые находятся в компании либо на правах собственности, либо оперативного управления, либо хозяйственного ведения.

Срок полезного использования – средняя продолжительность службы объектов конкретного вида.

Норма амортизации – годовой процент возмещения стоимости ОС, установленный государством. В нашей стране используются единые нормы амортизации. Данный показатель определен для каждого типа ОС.

Экономический смысл амортизации

Имеется несколько версий, а именно:

- Посредством механизма амортизации формируются денежные потоки, впоследствии направляемые на воспроизводство ОФ.

- В соответствии с принципом начисления это способ дробления крупных вложений в ОС по периодам.

Норма амортизации основных средств выражена в процентах к существующей балансовой стоимости классификационных групп внеоборотных активов. При этом нормы обширно дифференцированы по видам оборудования, машин, а также по типам работ, где они применяются, и по имеющимся отраслям промышленности.

Повышающие и понижающие коэффициенты

Предприятия могут использовать различные коэффициенты, которые ускоряют или замедляют процесс амортизационных отчислений. Выбор, предусмотренных в НК РФ показателей, фирмы отражают в учетной политике.

Для оборудования, используемого в агрессивной атмосфере или в условиях экстенсивной эксплуатации, применимы повышающие коэффициенты. При расчете амортизации основных средств по формуле расчета повышающие коэффициенты применяются в размерах, утвержденных законодательно.

Организация, по решению руководителя, может применять и понижающие коэффициенты. Согласно НК РФ к автомобилям, полученным или переданным в лизинг, применяются специальные кпд. Например, микроавтобусы, предназначенные для пассажирских перевозок, со стоимостью приобретения более 400тыс.руб., амортизируются с k=1/2.

Все изменения, касающиеся применения дополнительных коэффициентов, закрепляются в учетной политике предприятия и действуют в течение всего налогового периода. Перерасчет амортизации основных средств по формуле расчета в течение отчетного периода не допускается.

Методология начисления амортизации

Существует всего пять способов начисления:

- Линейный. В этом варианте годовая величина АО устанавливается на основе 1-начальной стоимости элемента ОС, нормы амортизации. На протяжении отчетного периода отчисления необходимо производить каждый месяц в размере 1/12 от общей годовой суммы. Норма линейной амортизации определяется по ранее представленному второму варианту формулы.

- Уменьшаемого остатка. Здесь годовая величина АО находится на базе остаточной стоимости ОС на начало года (отчетного), нормы амортизации, специального коэффициента ускорения (он не должен быть больше 3-х). Норма амортизации (формула 2) исчисляется на основе срока службы.

- Кумулятивный. Годовой размер АО устанавливается на основе 1-начальной стоимости (при переоценке восстановительной), соотношения числа лет, оставшихся до завершения срока службы, к сумме чисел лет всего срока службы.

- Списания пропорционально объему изготовленной продукции. При применении этого метода начисление АО осуществляется на базе натурального показателя отчетного периода произведенного объема продукции, соотношения 1-начальной стоимости ОС к ожидаемому объему продукции за весь срок службы ОС.

- Ускоренный метод (увеличение отчислений, определенных линейным способом). Полное перенесение стоимости ОС (балансовой) на производственные издержки.

Способ 1. Линейный способ

Линейный способ амортизации является самым распространенным. В течение всех периодов амортизационные отчисления одинаковы. Накопленный износ увеличивается равномерно. Линейный способ начисления амортизации должен использоваться в случаях, когда предполагается, что объект приносит одинаковую пользу в течение всего срока эксплуатации и уменьшение остающейся полезности объекта происходит равномерно.

При линейном способе годовая сумма амортизационных отчислений определяется по формуле (см. п. 19 ПБУ 6/01, пп. «а» п. 54 Методических указаний, утверждены Приказом Минфина от 13 октября 2003 г. N 91н):

САгод = ПС / N,

где САгод — годовая сумма амортизационных отчислений; ПС — первоначальная стоимость основного средства; N — срок полезного использования, т.е. количество лет, в течение которых организация планирует использовать этот объект (годовая норма амортизации =100%/N).

Ниже разобрано 4 расчета, созданных на основе примеров из Методических указаний.

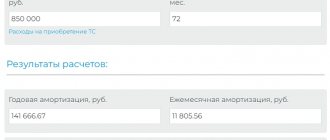

Пример 1.1 . Приобретен объект основных средств стоимостью 120 тыс. руб. со сроком полезного использования 5 лет (годовая норма амортизации — 20 процентов (100% / 5 лет)). Срок принятия объекта основных средств к бухгалтерскому учету 30.12.2013. Определить Годовую сумму амортизационных отчислений и сумму ежемесячного отчисления. Решение. Годовая сумма амортизационных отчислений составит 24 тыс. руб. (120000 х 20% / 100%) (см. файл примера, лист Годовая сумма АО ). По основному средству амортизацию начинают начислять в месяце, следующем за месяцем принятия данного объекта к учету, т.е. с января 2014. Поэтому, Годовая сумма амортизационных отчислений для всех 5 лет будет одинаковой =24 тыс. руб. Сумма ежемесячного отчисления =1/12*24 тыс. руб.=2 тыс. руб.

Примечание . Решение Примера1.1 можно получить с помощью функции АПЛ(нач_стоимость; ост_стоимость; время_эксплуатации)= АПЛ(120000;0;5) .

Теперь рассмотрим случай, когда начисление амортизации производится не с января, но опять целое количество лет. Читаем ПБУ 6/01: В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности.

Пример1.2 . В апреле отчетного года принят к бухгалтерскому учету объект основных средств первоначальной стоимостью 20 тыс. рублей; срок полезного использования — 4 года или 48 месяцев (организация использует линейный метод). Решение. Годовая сумма амортизационных отчислений в первый год использования составит (20000 руб. x 8мес. / 48мес.) = 3,33 тыс. руб., в последующие годы составит (20000 руб. / 4 года) = 5 тыс. руб., в последний год (20000 руб. x (12мес.-8мес) / 48мес.) = 1,67 тыс. руб. Сумма ежемесячного отчисления в любой год одинакова =20 тыс. руб./4 года/12 мес.=416,67 руб.

Теперь рассмотрим пример, когда Срок полезного использования НЕ выражен целым количеством лет, например: 2 года и 3 месяца (=27 месяцев).

Пример1.3 . В мае отчетного года принят к бухгалтерскому учету объект основных средств первоначальной стоимостью 20 тыс. рублей; срок полезного использования — 27 месяцев. Решение. Годовая сумма амортизационных отчислений в первый год использования составит (20000 руб. x 8мес. / 27мес.) = 3,33 тыс. руб., в последующие годы составит (20000 руб. / 4 года) = 5 тыс. руб., в последний год (20000 руб. x (12мес.-8мес) / 48мес.) = 1,67 тыс. руб.

Здесь расчеты еще немного усложняются (см. файл примера, лист Линейный. Годовая сумма АО, пример 1.3 ).

Чтобы закрыть тему с Линейным способом, на листе Линейный файла примера приведен расчет Остаточной стоимости на начало и конец месяца, а также накопленный износ.

Пример1.4 . В марте отчетного года принят к бухгалтерскому учету объект основных средств первоначальной стоимостью 390 тыс. рублей; срок полезного использования — 27 месяцев. Способ начисления амортизации – линейный. Определить сумму начисленной амортизации за месяц и остаточную стоимость на конец каждого месяца до конца срока эксплуатации. Сумма ежемесячного отчисления =390 тыс. руб./27 мес.=14 444,44 руб.

Решение приведено в файле примера на листе Линейный .

Т.к. амортизация начинает начисляться не сначала года, то Годовая сумма амортизационных отчислений будет разная для разных лет.

Примечание . График создан на основе идей из статьи Ступенчатый график .

Для расчета суммы амортизации начисленной за месяц можно использовать функцию АПЛ() , т.е. =АПЛ(390000;;27)

Норма амортизации: формула расчета

Для целей бухучета вычисление данного показателя осуществляется по 2-м формулам. В первом случае годовая норма амортизации определяется следующим образом:

Нам = (Пст — Лст) : (Ап · Пст) · 100%, где

Пст – 1-начальная стоимость ОС, в руб.;

Лст – ликвидационная стоимость ОС, в руб.;

Ап – амортизационный период, в годах.

Во втором варианте искомый показатель устанавливается на основе срока службы конкретного объекта ОС, выраженного в годах (Т):

Нам = (1 : Т) · 100%.

Эта формула используется и в бухучете, и в налогообложении. Непосредственно для последней сферы применяется 3-я формула вычисления нормы амортизации:

Нам = (2 : Тм) · 100%, где

Тм – срок службы конкретного объекта ОС, в мес.

Важные моменты ↑

В процессе использования основные активы предприятия неизменно изнашиваются и теряют часть своей стоимости. При этом износ может быть моральным или физическим.

Устаревание оборудования по причине появления более совершенных моделей ведет к износу моральному. То есть имеющиеся объекты падают в цене, даже при сохранении идеального состояния.

Причем произойти это может еще задолго до физического изнашивания, какое вызывается естественной эксплуатацией. Амортизация всегда начисляется на долгосрочные активы.

Единственное исключение составляют земля и нематериальные активы, используемые предприятием. Амортизационные суммы причисляются к операционным издержкам.

Начисление амортизации продолжается в течение всего периода полезного применения амортизируемого актива. Во всех случаях начисления амортизационных сумм определяются нормы амортизации.

Регулируются таковые государством, которое осуществляет контроль над скоростью воспроизводства и темпами прироста во всякой отдельной экономической отрасли.

С этой целью установлено десять основных амортизационных групп. Каждая из оных имеет свою норму амортизации. Эта средняя норма используется в целях налогового учета.

В бухучете норма амортизации объекта устанавливается исходя из периода полезного применения, определенного для данного имущества.

При этом период полезного применения организацией может устанавливаться как самостоятельно, так и по принадлежности к определенной амортизационной группе.

Что это такое

Амортизацией именуется постепенный процесс переноса стоимостных параметров объекта на производственные затраты. Нормой амортизации называется часть стоимостной характеристики актива, выказанная в процентном эквиваленте.

Показатель показывает соотношение годовой амортизационной суммы и изначальной стоимости имущества. Амортизационная норма является величиной обратной периоду полезного применения объекта.

Нормой амортизации предопределяется, какая доля основных средств должна быть списана в течение года. Уровень амортизационной нормы обусловлен периодом полезного применения объекта.

Норма амортизации зависит от многих факторов – возможностями производства, соотношением ресурсов и потребностей, темпами технического прогресса и прочее.

Для каждого отдельного объекта или группы учреждается собственная норма амортизации. Расчет амортизационной нормы осуществляется на основании начальной стоимости объектов, их нормативного периода службы и ликвидационной стоимости.

Для исчисления годовой нормы амортизации используются различные методы. В частности:

- линейный;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет периода полезного применения;

- способ списания стоимости пропорционально объему продукции.

С какой целью исчисляется показатель

Основной задачей амортизации является накопление капитала, необходимого для последующего возмещения основных средств или затрат на их ремонт.

При каждом случае реализации произведенной продукции часть средств, входящих в сумму перенесенной стоимости, отправляется в амортизационный фонд.

Здесь денежные средства скапливаются до того, как стоимость объекта окажется погашена. После этого накопленные ресурсы направляются на приобретении нового объекта. То есть совершается обновление (реновация) производства.

Амортизационному фонду отводится центральная роль в разрешении назначенных целей и исполнения амортизационных норм в будущем периоде.

Главными функциями данного фонда нужно считать:

| Возобновление производственного оборудования | После абсолютного его изнашивания и выбытия |

| Интенсивное стимулирование | Обновления основных активов |

| Накапливание необходимых денежных сумм | На последующее обновление производственных объектов |

Главная задача внедрения норм по амортизации в стоимостные параметры основных средств это экономическое возмещение физического и морального износа, который неизбежен в процессе хозяйствования.

Проще говоря, при помощи амортизационных норм стоимость объектов плавно переносится на производимую продукцию. Именно норма амортизации позволяет следить за скоростью обесценивания объекта и нормой его восстановления.

Действующие нормативы

Принимаемые к учету активы признают основными средствами при соответствии запросам, учрежденными ПБУ 6/01 «Учет основных средств», принятым Приказом Минфина РФ №26н от 30.03.2001 и «Методическими указаниями по бухучету ОС», ратифицированными Приказом Минфина РФ №91н от 13.10.2003.

Объекту должно использоваться в производственных целях в продолжение периода более двенадцати месяцев, он должен нести экономическую выгоду и не предопределяться для последующей перепродажи.

Период полезного применения подразумевает срок, на протяжении какого объект приносит организации прибыль.

Срок устанавливается субъектом самостоятельно, исходя из эксплуатационных характеристик и при учете «Классификации основных средств».

Согласно оной объекты амортизируемого имущества делятся на амортизационные группы соответственно периодам полезного применения.

Начисление амортизации осуществляется согласно Приказу Минфина №147н от 12.12.2005 на основные средства, перечень которых приведен в п.17 ПБУ 6/01.

Нормы амортизации определяются в зависимости от принадлежности к амортизационным группам или от периода полезного применения.

Срок полезного использования: основания для определения

Данный показатель устанавливается исходя из следующего:

- его ожидаемого значения в зависимости от производительности, мощности;

- предполагаемого физического износа, на который влияет режим эксплуатации (число смен), агрессивная среда, природные условия, системы проведения процедуры ремонта;

- ограничений эксплуатации данного объекта (нормативно-правовых и прочих, к примеру, срок аренды).

Важно отметить, что в случае повышения исходных нормативных показателей по причине реконструкции, модернизации компания обязана пересмотреть и срок службы улучшенного объекта.

Данный показатель устанавливается на основе существующих требований Классификации ОС, которые включены в специальные амортизационные группы.

Амортизационные группы

Для наглядности данные лучше представить в виде таблицы:

| Срок службы амортизационного имущества, в годах | Амортизационная группа |

| 1 — 2 | 1 |

| более 2-х, но до 3-х | 2 |

| более 3-х, но до 5 | 3 |

| более 5, но до 7 | 4 |

| более 7, но до 10 | 5 |

| более 10, но до 15 | 6 |

| более 15, но до 20 | 7 |

| более 20, но до 25 | 8 |

| более 25, но до 30 | 9 |

| более 30 | 10 |

На основании выше представленных сроков службы определяются нормы амортизации по каждому элементу ОС. Другими словами, устанавливается объем ресурсов, которые выведены из-под налогообложения, вследствие чего формируется финансовая база воспроизводства ОФ.

Оборудование, подлежащее амортизации

Это то, которое находится в собственности компании и имеет первоначальную стоимость, начиная от 10 тыс. руб.

В соответствии с действующими нормами, не подлежит данной процедуре следующее оборудование:

- если оно на консервации уже более 3-х месяцев;

- если оно на реконструкции (модернизации) больше года;

- если оно было передано безвозмездно.

Нормы амортизации оборудования, которое эксплуатируется в агрессивных условиях, вычисляются посредством специального установленного предприятием коэффициента.

Денежное выражение амортизации ОФ

Это амортизационные отчисления, которые включаются в себестоимость производимой продукции для последующего инвестирования. Как уже упоминалось ранее, их нормы устанавливаются в процентах от существующей балансовой стоимости ОФ. Амортизация начисляется каждый месяц. Ее прекращают начислять в отношении выбывших объектов с 1-го числа последующего месяца.

Накопление амортизационных отчислений, их расходование в бухучете не отражается отдельно. Они идут на финансирование капвложений, долгосрочных инвестиций. Амортизационные отчисления расходуются на полное (частичное) восстановление.

В случае с полным капитальным ремонтом они должны покрывать и физический износ, и моральный ввиду того, что технически устаревшие ОС экономически невыгодны для эксплуатации даже при условии их физической пригодности.

Общие сведения

Средства, начисленные на амортизацию, включены в себестоимость выпускаемых продуктов. То есть после реализации товара часть вырученных средств направляется в амортизационный фонд. Они исчисляются с учётом начальной стоимости фондов, срока их амортизации и использования в процессе производства.

Не всякое имущество может считаться амортизируемым. Таковым, согласно ст. 256 НК РФ, считается имущество, которое:

- является собственностью налогоплательщика;

- используется им для получения прибыли;

- компенсируется путем амортизационных отчислений.

Не являются объектами амортизации:

- собственность, полученная в безвозмездное пользование от третьих лиц,

- объекты жилищного фонда, если только они не используются для извлечения дохода;

- неизменные и невосполнимые виды основных фондов: земля, леса.

Основные функции амортизационных средств:

- восстановление полностью изношенного или негодного оборудования;

- постепенное обновление фондов;

- приобретение новой техники и средств.

Начисление суммы амортизации начинается с даты оприходования, последним сроком начисления амортизации будет момент исключения средств производства с баланса. Начисления не производятся во время ремонта, реконструкции или консервации сроком не менее трёх лет.

Амортизационные отчисления как инструмент госполитики в сфере производственных инвестиций

Достижение существенных структурных сдвигов производится в первую очередь посредством норм амортизации. Начисленные АО при помощи фонда производственного развития направляются на восстановление ОФ в полном объеме. Это приобретает форму капвложений, посредством которых заканчивается кругооборот ранее авансированной стоимости, а также производится допинвестирование средств по причине расширения производства, совершенствования его материальной, технической базы.

Невозможно обеспечить расширенное воспроизводство лишь за счет АО, так как они предназначены в первую очередь для простого воспроизводства. В связи с этим существенная часть капвложений обеспечивается национальным доходом, при этом капзатраты реинвестируются в первую очередь собственными средствами предприятия. Также туда отправляется акционерный, паевой капитал, кредитные ресурсы, а иногда средства внебюджетных фондов, бюджетные ассигнования.

Важное место в составе средств предприятия, применяемых в качестве капвложений, занимает прибыль. На сегодняшний день можно наблюдать тенденцию увеличения доли и абсолютного размера прибыли в источниках инвестирования капвложений.

Напоследок стоит напомнить, что в статье были рассмотрены такие понятия, как износ, амортизационные отчисления, норма амортизации, срок службы и прочее.

Применение коэффициента износа ОС в финансовом анализе

ОС играют немаловажную роль в жизни предприятия. Финансисты используют различные методики для комплексного анализа ОС и динамики их движения.

О методах анализа бухгалтерского баланса узнаете из материала «Методика анализа бухгалтерского баланса предприятия».

КАОС относится к показателям состояния ОС. Чаще всего его рассматривают наряду с коэффициентом годности ОС (КГОС), который характеризует техническое состояние ОС и выражается отношением остаточной стоимости ОС к первичной. Чем КГОС выше, тем лучше техсостояние ОС.

Рассчитывается он по формуле

КГОС = Со / Сп,

где:

Со — остаточная (конечная) стоимость ОС;

Сп — стоимость первоначальная.

Данный показатель так же, как и КАОС, зависит от применяемого метода амортизации и является условным. В связи с этим целесообразнее сверить значения данных показателей с данными конкурентов или со средним значением в отрасли.

Более подробно о КГОС можно узнать в статье «Формула расчета коэффициента годности основных средств».

Кроме вышеперечисленных индикаторов, не стоит забывать о моральных и физических показателях состояния ОС.

Моральный износ — обесценение ОС в связи с техническим и технологическим прогрессом.

Физический износ — материальный износ под воздействием климатических условий или в процессе труда. Данный износ подлежит бухгалтерскому учету и может определяться 2 способами:

- по сроку полезного (предполагаемого) использования (амортизация);

- при техническом обследовании объекта ОС.

Анализ необходимо проводить в динамике. По итогам делается вывод о степени годности и износа ОС.