Понятие капитальных вложений напрямую связано в учете с понятием основных средств. Капитальные вложения есть не что иное, как затраты на приобретение, изготовление, реконструкцию либо расширение, проектные, иные, подобные им, издержки, связанные с ОС. Другими словами можно сказать, что основные средства в учете есть результат капитальных вложений в них. Общее понятие капвложений содержит ФЗ-39 от 25/02/99 г., в ст. 1. Учет капвложений, вместе с тем, имеет особенности в зависимости от их характера. Требует серьезного подхода и налоговый учет таких инвестиций.

Вопрос: Как отразить в учете арендатора капитальные вложения (в виде неотделимых улучшений) в арендованное основное средство (ОС) (движимое имущество), произведенные с согласия арендодателя, если по условиям договора аренды затраты на неотделимые улучшения арендодателем не возмещаются? Посмотреть ответ

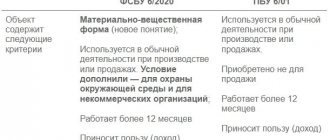

Что меняется и когда применять ФСБУ 26/2020

Приказ Минфина России от 17.09.2020 № 204н утвердил новый федеральный стандарт бухгалтерского учета – ФСБУ 26/2020 «Капитальные вложения». Он содержит требования к формированию в бухучете информации о капитальных вложениях организации.

ФСБУ 26/2020 разработан на основе МСФО (IAS) 16 «Основные средства», который введен в действие на территории РФ приказом Минфина от 28.12.2015 № 217н.

Организация обязана начать применять ФСБУ 26/2020 с бухгалтерской отчетности за 2022 год. В то же время, принять решение о досрочном применении этого стандарта можно уже сейчас.

Итоги

ФСБУ 26/2020 – стандарт бухучета, который обязателен к применению с начала 2022 года. Он утвержден приказом Минфина от 17.09.2020 г. № 204н. Этим же приказом утвержден стандарт 6/2020 «Основные средства». Бухгалтеры должны вести учет ОС и капвложений в соответствии с новыми требованиями с 01.01.2022 года.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Новое понятие капвложений

В качестве объекта бухучета по ФСБУ 26/2020 выступают капитальные вложения (ранее – долгосрочные инвестиции).

Для целей бухгалтерского учета:

| ЧТО НОВОГО | ПОЯСНЕНИЕ |

| Понятие капитальных вложений связано с основными средствами | Ранее – с внеоборотными активами, т. е. ОС, земельными участками и объектами природопользования, НМА |

| Под капитальными вложениями понимают определяемые в соответствии с ФСБУ 26/2020 затраты организации на приобретение, создание, улучшение и/или восстановление объектов ОС | Ранее – под долгосрочными инвестициями понимались затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше 1 года), не предназначенных для продажи (кроме долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий) |

Принципы оценивания вложений в ОС

Рассмотрим, что нового в ФСБУ 26/2020 «Капитальные вложения» по сравнению с предыдущим порядком учета ОС в части оценки капитальных вложений. Сравнительную таблицу общих изменений вы найдете в конце статьи.

В какой оценке принимаются инвестиции в ОС к учету? Этому вопросу посвящен раздел II стандарта о капвложениях.

ВАЖНО! Капитальные вложения принимаются к учету в сумме фактических затрат на приобретение, создание, улучшение или восстановление основных средств.

Капитальные вложения признаются в учете по мере осуществления фактических затрат.

К фактическим затратам можно отнести следующее:

Из указанных сумм вычитаются возмещаемые налоги. Все предоставленные льготы, бонусы, скидки и прочие преференции учитываются в предоставленном размере.

Существуют такие фактические затраты, которые не следует относить к затратам на капвложения. Принцип учета капвложений предлагает относить их на расходы периода, когда они были понесены. Перечень таких неучитываемых затрат приведен ниже на схеме.

О еще одном новом ФСБУ 25/2018 мы писали в статье «Новое ПБУ “Аренда”: особенности работы с ним арендодателя и арендатора».

Сфера применения ФСБУ 26/2020

Уточнена сфера применения стандарта:

| ЧТО УТОЧНЕНО | ПОЯСНЕНИЕ |

| Действие стандарта распространено на имущество, предназначенное для использования в процессе приобретения, создания, улучшения и/или восстановления объектов ОС | Ранее – такое имущество учитывалось, как правило, в составе запасов до момента использования в процессе приобретения, создания, улучшения и/или восстановления объектов ОС |

Стандарт не распространяется на затраты, связанные с:

| Ранее – застройщики, специализировавшиеся на строительстве объектов, учитывали затраты на свои услуги, как правило, в качестве капвложений |

| К капвложениям отнесены затраты на улучшение и/или восстановление объекта ОС (в частности, замену частей, ремонт, техосмотры, техобслуживание) при соответствии таких затрат условиям признания капитальных вложений | Ранее – только затраты на модернизацию и реконструкцию объекта ОС, в результате которых улучшались (повышались) первоначально принятые нормативные показатели функционирования объекта ОС. Затраты на восстановление признавались расходами периода, к которому они относились. Теперь к капвложениям не относятся:

|

Что не относится к капитальным вложениям по стандарту 26/2020?

К капвложениям не относят затраты, которые непосредственно связаны с ненадлежащей организацией производственного процесса. Например, расход сырья сверх установленной нормы, простои, брак, ненадлежащее использование производственного оборудования и прочее.

В качестве капвложений также не принимают следующие расходы:

- на поддержание рабочего состояния объектов ОС, а также их текущий ремонт;

- расходы организации, образовавшиеся еще до приобретения/создания/модернизации или восстановления объекта ОС;

- на внеплановый ремонт объектов ОС, который непосредственно связан с поломкой таких объектов в результате их ненадлежащей эксплуатации, произошедшей аварией, производственными дефектами и если такие ремонтные работы не улучшают показатели по ОС;

- расходы, понесенные в результате ЧС (аварий, пожаров и так далее);

- обесценение других активов;

- на оплату рекламных кампаний с целью продвижения бренда и продукции;

- управленческие расходы, которые непосредственно не связаны с приобретением/созданием, модернизацией/восстановлением объекта ОС;

- на организацию хоз. деятельности на новом месте;

- на ликвидацию/перемещение использовавшихся ранее объектов ОС;

- на реструктуризацию;

- другие расходы, которые не считаются необходимыми для восстановления, приобретения, создания или модернизации объекта ОС.

Эти затраты относятся к расходам текущего периода.

Признание капвложений в учете

Установлены условия, одновременное соблюдение которых необходимо для признания капитальных вложений в бухгалтерском учете (ранее – условия не формулировались):

- Понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение НКО целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев.

- Определена сумма понесенных затрат или приравненная к ней величина.

При соблюдении данных условий капитальные вложения признают независимо от того, осуществлены ли они при первоначальном приобретении, создании объектов ОС или при последующем улучшении и/или восстановлении их (ранее – капвложения признавали, как правило, при первоначальном приобретении, создании объектов ОС).

Как учитывать материальные ценности, используемые для создания основных средств?

Материальные ценности, приобретенные для использования в процессе создания основных средств (например, в качестве частей ОС или материалов при строительстве), к запасам не относятся. Их квалифицируют как капитальные вложения с момента приобретения (пп. «а» п. 5 ФСБУ 26/2020).

Подходы к учету:

- учитывать эти ценности на отдельном субсчете счета 10 «Материалы» и на счете 07 «Оборудование к установке», закрепив для них те же правила оценки при признании и отпуске на нужды создания ОС, что и для запасов;

- принимать все приобретенные для создания ОС материалы и комплектующие (узлы, агрегаты, детали и др.) сразу на счет 08, ограничившись складским учетом операций с этими ценностями.

Материальные ценности, оставшиеся неиспользованными при создании ОС, признаются в бухгалтерском учете в зависимости от целей дальнейшего использования:

- как капитальные вложения, если планируется использовать материальные ценности для создания, капитального ремонта, улучшения других ОС (пп. «а» п. 5 ФСБУ 26/2020);

- как запасы, если в дальнейшем материальные ценности будут использоваться в обычной деятельности в течение периода, не превышающего 12 месяцев или обычного операционного цикла;

- как долгосрочные активы к продаже, если планируется продать материальные ценности.

К капитальным вложениям относятся:

- было — затраты на модернизацию и реконструкцию объекта основных средств, в результате которых улучшались (повышались) первоначально принятые нормативные показатели функционирования объекта основных средств; затраты на восстановление объекта основных средств признавались расходами периода, к которому они относились;

- стало — затраты на улучшение и (или) восстановление объекта основных средств (в частности, замену частей, ремонт, технические осмотры, техническое обслуживание) при соответствии таких затрат условиям признания капитальных вложений.

Затраты на капвложения

Установлен общий подход к определению затрат на приобретение, создание, улучшение и/или восстановление объектов ОС, в сумме которых признают капитальные вложения (ранее – общий подход не формулировался).

Так, затратами считается выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с осуществлением капитальных вложений. При этом не считается затратами предварительная оплата поставщику (подрядчику) до момента исполнения им своих договорных обязанностей предоставления имущества, имущественных прав, выполнения работ, оказания услуг.

Капитальные вложения и основные средства

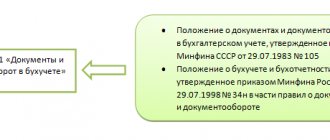

В первую очередь новый документ четко определяет, что относят к капитальным вложениям. Как известно, общего однозначного определения капвложений действующее законодательство не содержит, описывая лишь отдельные случаи применения данного понятия. Так, в ПБУ 6/01 говорится, в составе ОС учитываются капвложения по улучшению земель (осушение, орошение почвы); на арендованные ОС; участки, природные объекты (воду, недра).

Есть упоминание о незавершенных капвложениях в ПБУ по ведению БУ и отчетности (пр. Минфина № 34 Н от 29/07/98). Это не оформленные документально затраты:

- на строительные и монтажные работы;

- на приобретение зданий, техники, транспорта и других длительно используемых объектов;

- прочие капитальные работы, издержки (геологоразведка, бурение, изыскательские, переселение в связи со строительством и др.).

Прослеживается связь между капвложениями и ОС, но четкого определения нет.

Новый ФСБУ дает такое определение. К капитальным вложениям законодатель относит затраты на приобретение, создание, улучшение, восстановление ОС:

- Приобретение активов, непосредственно предназначенных для использования как ОС и их частей. Либо приобретение их же, чтобы использовать, в свою очередь, для приобретения (создания, улучшения восстановления) ОС.

- Строительство и иное изготовление ОС.

- Улучшение земель коренного характера.

- Подготовка проектов и рабочих документов, связанных со строительством.

- Устройство стройплощадки.

- Авторский надзор.

- Затраты, связанные с улучшением, восстановлением ОС. Это может быть достройка, дооборудование, модернизация, реконструкция. Сюда же относится замена частей, ремонтные работы, техосмотры, техобслуживание.

- Доставка и доведение до рабочего состояния, например, монтаж.

- Пуск, наладка, испытание ОС.

Учет затрат на капвложения

Уточнен порядок учета отдельных видов затрат.

| ЧТО УТОЧНЕНО | ПОЯСНЕНИЕ |

| В сумму фактических затрат включают величину возникшего при осуществлении капитальных вложений оценочного обязательства, в т. ч. по будущему демонтажу, утилизации имущества и восстановлению окружающей среды | Ранее включение таких затрат в капитальные вложения не предусматривалось |

| Величину капитальных вложений уменьшают на расчетную стоимость полученной в ходе их осуществления продукции, вторичного сырья, др. материальных ценностей, которые организация намерена продать или иным образом использовать | Ранее требование не формулировалось. Расчетную стоимость таких ценностей, а также материальных ценностей, оставшихся неиспользованными при осуществлении капитальных вложений, определяют исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей. Она не может быть выше суммы затрат, из которой вычитают эу стоимость; |

| В стоимость капитальных вложений не включают затраты, возникшие в связи с ненадлежащей организацией процесса осуществления капитальных вложений (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины) | Ранее подлежали включению, как правило, в капитальные вложения |

Какие затраты не являются капвложениями

Под действие ФСБУ 26/2020 не подпадают затраты, возникшие из-за ненадлежащей организации процесса капвложений:

- связанные со сверхнормативным расходом сырья, материалов, энергии, труда;

- обусловленные потерями от простоев;

- стоимость брака;

- понесенные из-за нарушений трудовой и технологической дисциплины.

Эти затраты, как правило, признаются расходами периода, в котором понесены.

Включение сумм в капвложения

ФСБУ 26/2020 изменил порядок определения сумм, включаемых в стоимость капитальных вложений.

| ЧТО ИЗМЕНИЛОСЬ | ПОЯСНЕНИЕ |

| При осуществлении капвложений на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок, в капитальные вложения включают сумму денежных средств, которая была бы уплачена организацией при отсутствии указанной отсрочки (рассрочки) | Ранее – суммы, фактически уплачиваемые поставщику по договору |

| При осуществлении капвложений по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами, фактическими затратами (в части оплаты неденежными средствами) считается справедливая стоимость передаваемых имущества, имущественных прав, работ, услуг | Ранее – стоимость переданных или подлежащих передаче активов. Справедливую стоимость определяют в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости» (приказ Минфина от 28.12.2015 № 217н). |

| Фактическими затратами в имущество, которое организация получает безвозмездно, считается справедливая стоимость этого имущества | Ранее – исходя из текущей рыночной стоимости на дату принятия к бухучету |

Списание капвложений

ФСБУ 26/2020 также установил общие правила списания с бухгалтерского учета капитальных вложений. В частности:

- случаи списания;

- момент отражения списания в учете;

- порядок учета затрат на демонтаж, утилизацию объектов капитальных вложений и восстановление окружающей среды;

- порядок определения суммы дохода или расхода от списания капитальных вложений.

Ранее эти моменты не формулировались.

Что такое CAPEX (капитальные затраты) и зачем о них знать инвестору

Здравствуйте, друзья!

В терминологии, которой пользуются сегодня инвесторы в России, очень много иностранных терминов. Но при ближайшем рассмотрении оказывается, что они имеют русские аналоги, которые успешно использовались в нашей экономике и до прихода зарубежных понятий. Такая ситуация сложилась, потому что в начале развития фондового рынка мы активно перенимали опыт других стран, их финансовые показатели и методики оценки инвестиций. В статье рассмотрим, что такое CAPEX простыми словами, зачем нужен предприятию и инвестору.

Понятие и значение для компании

CAPEX (произносится как капекс) или по-русски капитальные затраты – это вложения средств во внеоборотные активы предприятия с целью их увеличения, обновления или модернизации.

Внеоборотные активы – это активы со сроком службы более 1 года. Капитальные вложения могут идти по двум направлениям:

- Основные средства – здания и сооружения, машины и оборудование, приборы и устройства, транспортные средства, производственный и хозяйственный инвентарь. Сюда же отнесем племенной скот и многолетние насаждения.

- Нематериальные активы – патенты на изобретения, полезные модели, авторские права на компьютерные программы и базы данных, лицензии, товарные знаки. В общем, все то, что не имеет материально-вещественной структуры (нельзя потрогать руками), но при этом призвано служить более 1 года.

Капитальные вложения могут осуществляться в виде:

- строительства новых объектов;

- расширения и реконструкции действующих объектов

- техническое перевооружение путем приобретения машин, оборудования, инструмента, инвентаря;

- покупки или собственной разработки нематериальных активов;

- проведения проектно-изыскательских работ и т. д.

Главное назначение CAPEX – это развитие предприятия, повышение эффективности его работы, которое проявляется в виде увеличения прибыли и рентабельности. Но без капитальных затрат невозможно и поддержание текущего уровня доходности. Особенно это актуально для капиталоемких отраслей, например, строительной, добывающей, перерабатывающей. Физическое и моральное устаревание оборудования приведет к увеличению себестоимости, снижению конкурентоспособности продукции и в конечном итоге к снижению прибыли.

Особенности CAPEX:

- долгосрочный характер – инвестиции могут распределяться по направлениям в течение нескольких лет, чем масштабнее проект, тем дольше срок его реализации;

- отраслевой характер – сроки окупаемости и размер вложений сильно зависят от отрасли, одно дело вложить в разработку нового программного продукта и получить отдачу уже через пару месяцев, другое дело профинансировать строительство газопровода, которое окупится только через несколько лет;

- нерегулярный характер – капитальные вложения не проводят постоянно, их объем и периодичность зависят от чистой прибыли, которую предприятие может направить на эти цели, финансового положения компании, производственной необходимости пр.;

- большой объем заемного финансирования – стоимость мероприятий по созданию и обновлению внеоборотных активов исчисляется десятками и сотнями миллионов рублей, осуществить их полностью на собственные деньги многим предприятиям не под силу.

CAPEX и OPEX

Созвучным термином с CAPEX является OPEX. Рассмотрим, в чем разница между этими понятиями.

OPEX – операционные расходы, т. е. текущие расходы предприятия по обеспечению его деятельности. Это затраты на покупку сырья, материалов, топлива, энергии, оплату труда работников, административно-хозяйственные расходы, арендные платежи и пр.

Они отражаются в отчете о финансовых результатах (отчете о прибылях и убытках) и уменьшают чистую прибыль предприятия. Другими словами, CAPEX – это затраты на будущее, OPEX – затраты на сегодня.

Отличительные черты OPEX:

- носят регулярный характер, в отличие от капитальных затрат, которые могут быть, а могут и не быть в отчетном периоде;

- снижают налог на прибыль и чистую прибыль компании;

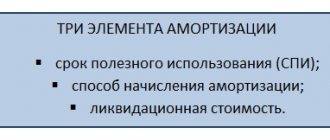

- учитываются при формировании прибыли в полном объеме в том периоде, когда были сделаны, а капитальные затраты распределены на несколько отчетных периодов и возмещаются путем амортизации.

Где посмотреть сумму капитальных затрат

Формула расчета CAPEX:

CAPEX = Сумма основных средств и нематериальных активов за текущий период – Сумма основных средств и нематериальных активов за предыдущий период + Амортизация за текущий период

Значение CAPEX не обязательно рассчитывать самостоятельно. Его можно посмотреть в Отчете о движении денежных средств МСФО. Финансовая отчетность публичных компаний представлена на их сайтах, либо на агрегаторе e-disclosure.ru. Значения даны в скобках, что означает знак “минус”, именно так показываются затраты.

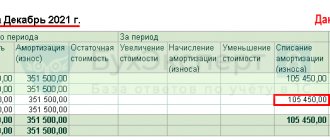

Например, CAPEX Газпрома за 2022 г. равны:

Не всегда капитальные затраты выделены отдельной строкой. Может встретиться, как, например, в отчете компании Северсталь за 2020 г.:

Кроме отчетности показатели капитальных вложений можно найти на сайтах-агрегаторах. Например, на smart-lab.ru, conomy.ru и др.

Зачем инвестору анализировать CAPEX

CAPEX – важная статья для фундаментального анализа эффективности работы предприятия и принятия решения о покупке его акций. О чем должен помнить инвестор, анализируя капитальные вложения:

- величина CAPEX уменьшает свободный денежный поток, от величины которого в некоторых компаниях зависит размер дивидендов;

- может увеличиться долговая нагрузка предприятия за счет того, что инвестиционные затраты исчисляются большими суммами и сделать из за счет собственных средств не всегда представляется возможным;

- увеличение долговой нагрузки приводит к ухудшению некоторых мультипликаторов фундаментального анализа;

- нацеленность компании на расширение, обновление и модернизацию основных фондов может привести к росту котировок и капитализации.

Большие суммы капитальных вложений свидетельствуют о нацеленности компании на развитие, что в будущем может привести к росту прибыли в том числе и для акционеров. Но, с другой стороны, это и большие риски, что предприятие застрянет в глобальных проектах и ухудшит показатели своей деятельности.

Например, многие эксперты отмечают, как негативный момент, большую инвестиционную программу Газпрома. Они считают, что траты триллионов рублей на строительство газопроводов носят не экономический, а политический характер, и являются неэффективными.

По сути, инвестор при анализе капитальных вложений компании всегда стоит перед выбором, купить акции компании с низкими CAPEX и рассчитывать на высокие дивиденды сегодня, или купить акции компании с высокими капвложениями и рассчитывать на значительный рост прибыли в будущем. Оба сценария имеют множество других влияющих на них факторов, поэтому ограничиваться при принятии решения только показателем CAPEX нельзя. Но внимательнее присмотреться к эмитентам, которые вообще не вкладывают деньги в развитие, точно стоит.

Заключение

Капитальные вложения в современной экономике – это обязательное условие не просто выживания любого предприятия, но его устойчивого развития и повышения конкурентоспособности. Долгосрочный инвестор не выбирает акции на бирже по принципу “получить прибыль здесь и сейчас”. Его цель – вложить деньги в перспективные и надежные компании, которые способны обеспечить стабильный денежный поток на многие годы вперед. А это невозможно без эффективных инвестиционных затрат. Согласны?

Упрощенные способы ведения бухучета капвложений

Организации, которые в соответствии с законодательством РФ вправе применять упрощенные способы ведения бухгалтерского учета, могут определять фактические затраты при признании капитальных вложений:

- без учета отдельных видов затрат (подп. «б» – «з» п. 10 ФСБУ 26/2020), вкл. величину оценочного обязательства по будущему демонтажу, утилизации этого объекта и восстановлению окружающей среды, а также затрат, возникших при этом в связи с использованием труда работников. Не учтенные при этом затраты признают расходами периода, в котором они понесены;

- в размере сумм, уплаченных и/или подлежащих уплате организацией поставщику (продавцу, подрядчику) при осуществлении капитальных вложений без учета всех скидок, вычетов, премий, льгот, предоставляемых организации, независимо от формы их предоставления, равно как без дисконтирования в случае отсрочки (рассрочки) платежа на период, превышающий 12 месяцев;

- в размере балансовой стоимости передаваемых активов – при осуществлении капвложений по договорам, предусматривающим оплату неденежными средствами.

Кроме того, эти организации могут отказаться от проверки капвложений на обесценение. То есть, оценивать их по балансовой стоимости на отчетную дату и раскрывать в бухотчетности информацию о них в ограниченном объеме.

Особенности определения фактической стоимости капвложений

ФСБУ 26/2020 устанавливает несколько особенностей определения фактической стоимости отдельных капвложений.

1.В сумму фактических затрат при признании капвложений включается величина возникшего при проведении таких вложений оценочного обязательства, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды (подп. «ж» п. 10 ФСБУ 26/2020).

Оценочные обязательства появляются, если после окончания эксплуатации ОС фирма должна его демонтировать, утилизировать или восстановить окружающую среду, и затраты на эти мероприятия можно достоверно оценить.

2. При приобретении в рассрочку, если период рассрочки превышает 12 месяцев, в капвложения включается сумма, которая была бы уплачена покупателем при отсутствии указанной отсрочки (рассрочки). Разница между учтенной таким образом суммой и номинальной величиной денежных средств, подлежащих уплате, учитывается как расходы по процентам по кредиту (займу) по правилам ПБУ 15/2008 (п. 12 ФСБУ 26/2020).

3. При оплате в натуральной форме фактическими затратами считается справедливая стоимость передаваемых ценностей, которые приобретатель капвложений передает в уплату за них. Справедливую стоимость определяют по МСФО (IFRS) 13.) (п. 13 ФСБУ 26/2020).

Как правило, справедливой считается стоимость, согласованная сторонами в договоре (без НДС).

4. Фактическими затратами в безвозмездно полученное имущество также считается его справедливая стоимость (п. 14 ФСБУ 26/2020).

Затраты, связанные с поступлением ОС (например, на его доставку) и доведением до пригодного к использованию состояния, являются капвложениями. Они формируют первоначальную стоимость данного объекта (подп. «з» п. 5 ФСБУ 26/2020, п. 12 ФСБУ 6/2020). Это правило относится и к безвозмездно полученному ОС.

Переходные положения

Последствия изменения учетной политики организации в связи с началом применения ФСБУ 26/2020 отражают ретроспективно. То есть, как если бы этот стандарт применяли с момента возникновения затрагиваемых им фактов хозяйственной жизни.

Для облегчения перехода на новый порядок учета капитальных вложений в бухотчетности, начиная с которой применяется ФСБУ 26/2020, организация может применять перспективно новые требования к формированию в бухучете информации о капитальных вложениях. То есть, только в отношении фактов хозяйственной жизни, имевших место после начала применения ФСБУ 26/2020, и без изменения сформированных ранее данных бухгалтерского учета.

Избранный организацией способ отражения последствий изменения учетной политики раскрывают в первой бухгалтерской отчетности, составленной с применением ФСБУ 26/2020.

Источник: информационное сообщение Минфина России от 03.11.2020 № ИС-учет-28.

Ретроспектива или перспектива?

По общему правилу последствия изменения учетной политики, связанные с началом применения ФСБУ 26/2020, нужно отражать ретроспективно. То есть таким образом, как будто стандарт использовался с момента возникновения тех или иных капвложений.

Но возможен и другой вариант. Организация вправе выбрать перспективное использование нового стандарта. Оно подразумевает, что по новым правилам отражаются только КВ, появившиеся после начала применения ФСБУ 26/2020. Все прочие капвложения следует показывать без учета комментируемого стандарта.