Л. В. Сологубова автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

С первого января 2022 г. вступают в действие новые федеральные стандарты бухгалтерского учета. Но не всем учреждениям нужно будет применять новые стандарты и корректировать учетную политику.

- Запасы

(Приказ от 7 декабря 2022 г. N 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы»).

- Долгосрочные договоры

(Приказ Минфина России от 29.06.2018 N 145н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры»).

- Резервы. Раскрытие информации об условных активах и условных обязательствах

(Приказ Минфина России от 30.05.2018 N 124н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Резервы. Раскрытие информации об условных обязательствах и условных активах»).

- Концессионные соглашения

(Приказ Минфина России от 29.06.2018 N 146н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концессионные соглашения»).

- Бюджетная информация в бухгалтерской отчетности

(Приказ Минфина России от 28.02.2018 N 37н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Бюджетная информация в бухгалтерской (финансовой) отчетности»).

Стандарт «Запасы»

С 1 января 2022 г. вводится в действие ФСБУ «Запасы».

Согласно данному стандарту в состав НФА войдут материальные запасы и незавершенное производство (п.7 Стандарта «Запасы»).

Незавершенное производство до этого стандарта учитывалось, как известно, на счете 109 (п.137 Инструкции 157н).

Согласно данному стандарту (п.7 Стандарта «Запасы») запасы должны соответствовать критериям актива — принадлежать, приносить выгоду и контролироваться

.

При подготовке к внедрению этого стандарта обратите также внимание на Методические рекомендации по его применению — письмо Минфина РФ от 1 августа 2022 г. № 02-07-07/ 58075.

Если в учреждении есть биологическая продукция (полученная от биологических активов), то это будет регулировать стандарт «Запасы».

Биологические активы регулируются другим стандартом.

С нового года необходимо выделить 4 группы матзапасов :

- материалы;

- готовая и биологическая продукция;

- товары;

- иные матзапасы.

Согласно п.117 Инструкции №157н их 9 групп.

Стандарт позволяет использовать матзапасы сроком более 12 месяцев (п.7 и Стандарта «Запасы»).

Обобщающей группой будут иные матзапасы (п.7 Стандарта «Запасы»).

«Незавершенка» — теперь будет самостоятельной группой.

По Инструкции 157н «незавершенка» — матзапасы на изготовление (п.137).

Целесообразно сгруппировать, очевидно, матзапасы в соответствии с требованиями нового стандарта и отразить в учетной политике.

По новому стандарту «запасы» — это не только незавершенная продукция, но и работы, услуги.

В вузах, колледжах, институтах финансовый год не совпадает с учебным годом и, соответственно, услугу следует рассматривать как незавершенное производство.

Также следует отметить, что есть вероятность проведения реклассификации запасов — перенос из одной группы в другую.

Если перевод осуществляется для нужд учреждения, то учет ведется по фактической стоимости, которая признается первоначальной

Обратите также внимание, что стандарт не применяется к библиотечному фонду, биологическим активам, незавершенному строительству, культурному наследию и финансовым инструментам.

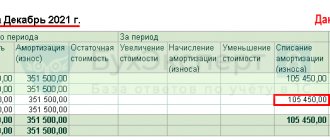

Остатки на начало года необходимо будет переносить в межотчетном периоде с использованием счета 401 30 000.

Чтобы использовать данные стандарты, необходимо учреждению скорректировать учетную политику 2022 года.

Федеральный стандарт «Нематериальные активы»

Применяться новый Стандарт будет при ведении бюджетного и бухгалтерского учета с 1 января 2022 г., а также при составлении бюджетной и бухгалтерской отчетности, начиная с отчетности за указанный год.

Какие объекты признаются НМА

Стандарт предусматривает деление активов на две подгруппы:

- НМА с определенным сроком полезного использования;

- НМА с неопределенным сроком полезного использования.

Обратим внимание, стандарт не будет использоваться в отношении определенных объектов бухгалтерского учета (например, финансовых активов и вложений, результатов интеллектуальной деятельности, приобретенных для перепродажи, прав пользования активом, возникающих по договорам аренды).

Как применить стандарт впервые

Учреждение признает НМА, которые ранее не признавались, а отражались за балансом, по справедливой стоимости. Она будет балансовой стоимостью.

Финансовый результат от признания НМА, ранее не признававшихся в учете и отчетности, учитывают в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов в том периоде, в котором объекты признаны впервые. Результаты этой корректировки однократно раскрывают в годовой бухгалтерской (финансовой) отчетности.

При первоначальном признании НМА признаются любые накопленные убытки от обесценения, которые были связаны с такими объектами. Сравнительную информацию по НМА за годы, предшествовавшие первому применению стандарта, не пересчитывают.

Объекты НМА, которые ранее отражались на забалансовом счете, учитываются на соответствующих балансовых счетах по справедливой стоимости в случае, если они отвечают критериям признания актива. Финансовый результат от признания таких объектов НМА признается в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов в том периоде, в котором произошло их первоначальное признание. Результаты корректировки однократно раскрываются в годовой бухгалтерской отчетности (п. 49, 50 СГС «Нематериальные активы»).

Постановка на учет объектов НМА

Объект нефинансовых активов учитывают в составе группы НМА при наличии следующих условий:

- учреждением прогнозируется получение экономической выгоды или полезного потенциала от его использования;

- учреждение может надежно оценить первоначальную стоимость объекта.

НМА принимается к учету у того учреждения, которое фактически использует (вправе использовать) такой объект. Был ли актив закреплен собственником (учредителем) или получен в ходе финансово-хозяйственной деятельности не имеет значения.

Порядок списания НМА

Выбытие объекта НМА с бухгалтерского учета осуществляется в следующих случаях (п. 39 СГС «Нематериальные активы»):

- учреждение передало все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) активом;

- учреждение больше не распоряжается объектом НМА и не использует его;

- величину дохода (расхода) от выбытия объекта НМА можно надежно оценить;

- прогнозируемые экономические выгоды или полезный потенциал от НМА, а также понесенные или ожидаемые затраты, связанные с операциями по НМА, можно надежно оценить.

Одновременно со списанием с учета балансовой стоимости объектов НМА подлежит списанию с учета сумма накопленной амортизации и накопленного убытка от обесценения по этим объектам.

Доходы, полученные в результате выбытия НМА, подлежат первоначальному признанию по справедливой стоимости.

При отчуждении объектов НМА не в пользу организаций бюджетной сферы они отражаются в бухгалтерском учете по справедливой стоимости, определяемой методом рыночных цен. При этом результат переоценки до справедливой стоимости отражается в бухучете и раскрывается в бухгалтерской отчетности обособленно в составе финансового результата текущего периода (п. 24, 25 СГС «Нематериальные активы»).

Финансовый результат, возникающий при выбытии объекта НМА, отражается в составе доходов или расходов текущего периода в момент прекращения признания актива и определяется как разница между поступлениями от выбытия, если такие имеются, и остаточной стоимостью данного актива (п. 42, 43 СГС «Нематериальные активы»).

Отражение информации об НМА в отчетности

По каждой подгруппе объектов НМА нужно проводить сверку остаточной стоимости на начало и конец периода раздельно по объектам, которые созданы собственными силами, и прочим объектам. При этом обязательно выделить лицензионные соглашения.

Кроме того, в отчетности раскрываются характер и последствия изменений в оценках НМА, влияющих в отчетном периоде либо таких, которые будут влиять в последующие периоды:

- на сроки полезного использования НМА;

- методы начисления амортизации НМА.

В годовой отчетности также дополнительно (при наличии) раскрывают:

- балансовую стоимость НМА, которые эксплуатируются и имеют нулевую остаточную стоимость;

- сумму затрат на НИОКР, признанных в качестве расхода в течение периода.

Стандарт «Долгосрочные договоры»

Стандарт «Долгосрочные договоры» будет актуален, например, для вузов, колледжей, техникумов, так как срок оказания услуги данными учреждениями может быть больше года, а учреждение является исполнителем (п.3 Стандарта «Долгосрочные договоры», утвержденного Приказом Минфина России от 29.06.2018 N 145н). Сумму доходов и расходов по долгосрочным договорам необходимо будет отражать на балансовых счетах, но и вводить также забалансовые счета.

Данный стандарт можно будет применять, если договор начинается в одном году, а завершается в другом.

Если у организации будут договоры долгосрочного строительства, то в учетной политике также необходимо будет прописать, как и кем определяется процент исполнения организацией обязательств, а также состав документооборота по этим вопросам.

Обратите также внимание на перечень договоров, к которым нельзя применить данный стандарт (договоры НИР, НИОКР и т.д.).

Сейчас уже при проведении годовой инвентаризации целесообразно составить перечень долгосрочных договоров учреждения.

При первом применении данного стандарта необходимо будет отразить доходы будущих периодов (счет 401 40 000) и ранее не учтенные доходы от реализации (использовать счет 205, который будет корреспондировать со счетом 40110).

Виды стандартов для ведения учета

Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06 декабря 2011 года в ч. 1 ст. 21 выделяет такие виды стандартов для учета:

- федеральные – установленные законодательством страны, актуальны для любых организаций, действующих на территории Российской Федерации;

- отраслевые – принятые нормативными документами по соответствующей области деятельности;

- внутренние – принимаемые локальными актами каждого отдельного предприятия.

ВАЖНО! Федеральные и отраслевые стандарты являются обязательными к применению. Разрабатывая внутрифирменные стандарты, организация должна позаботиться о том, чтобы они не противоречили отраслевым и федеральным.

Стандарт «Резервы. Раскрытие информации об условных активах и условных обязательствах»

Стандартом » Резервы. Раскрытие информации об условных активах и условных обязательствах» утверждено 5 новых видов резервов:

- резервы под гарантийный ремонт,

- реструктуризация,

- претензии,

- убыточные договорные обязательства,

- демонтаж (вывод) с эксплуатации основных средств.

Следует учитывать, что данный стандарт не регулирует резерв на оплату отпусков. Сейчас это вопрос регулируется Инструкцией №157н (Приказ Минфина России от 01.12.2010 N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»).

С 2022 года данный вопрос будет регулировать ФСБУ «Выплаты персоналу».

Рекомендуем

Бухгалтер госсектора: учет и налогообложение в бюджетных, автономных и казенных учреждениях с учетом изменений, вступивших в силу в 2019-2020 гг. Переход на федеральные стандарты бухгалтерского учета. Курс в Санкт-Петербурге + Онлайн-трансляция

Курс посвящен изучению вопросов, знание которых необходимо для бухгалтера госсектора: изменения в законодательстве, в том числе вопросы перехода на федеральные стандарты бухгалтерского учета, бухгалтерский учет и отчетность, налогообложение, практические аспекты предпринимательской деятельности.

Стандарт «Концессионные соглашения»

Концессионное соглашение — взаимовыгодное партнерство государства и бизнеса, при котором первое снимает с себя часть нагрузки, например, по строительству какого-то объекта, а второй получает возможность заработать. Сторонами соглашения являются концедент и концессионер.

Концедент

— тот, кто передает права на объекты соглашения. Им может быть государство, субъект РФ, муниципальное образование и некоторые госкомпании.

Концессионер

— тот, кому передают права. Им может выступать организация, ИП или несколько компаний, которые заключили договор простого товарищества.

В 2022 году при подготовке к переходу на стандарт «Концессионные соглашения» надо провести инвентаризацию.

При инвентаризации объектов, возникающих при исполнении концессионных соглашений, за отчетный год по состоянию на 1 января 2020 г. следует синхронизировать данные бухучета с данными мониторинга заключения и реализации заключенных концессионных соглашений. Для мониторинга утверждены правила проведения.

В соответствии со стандартом «Концессионные соглашения» передача по данному соглашению имущества учреждения, находящегося в оперативном управлении, отражается по 101 счету и по забалансовому счету 24.

Амортизацию будет начислять организация госсектора как балансодержатель.

На забалансовом счете необходимо будет формировать стоимость создаваемого объекта.