Порядок начисления амортизации основных средств в бухучете

Амортизация предполагает постепенное включение в расходы стоимости основных средств, являющейся существенной суммой для любой организации. Основные средства способны длительное время участвовать в получении дохода и имеют продолжительный срок эксплуатации.

Начислять амортизацию основных средств надлежит по всем группам. Но некоторую часть имущества амортизировать не нужно:

- если первоначальная стоимость укладывается в рамки предельной величины, не превышающей 40 000 руб. (п. 5 ПБУ 6/01) (если эти объекты приняты к учету как МПЗ);

- если объект состоит в перечне имущества, по которому износ не начисляется (п. 17 ПБУ 6/01).

О неамортизируемых основных средствах читайте в материале «Правила начисления амортизации внеоборотных активов».

ПБУ 6/01 — главный документ, которым установлены правила начисления амортизации основных средств в бухучете. При принятии к учету по каждому отдельно взятому объекту организация определяется с порядком амортизации на основе ПБУ 6/01 и фиксирует параметры: способ, как начислять амортизацию основных средств, и срок их полезного использования.

Об основных правилах начисления амортизации ОС читайте в уже знакомом вам материале«Правила начисления амортизации внеоборотных активов».

Особенности учета

Стоимость актива, отраженная в бухучете компании, может быть больше цены, перечисленной продавцу. При формировании первоначальной стоимости объекта допустимо включить траты на услуги и работы, связанные с приобретением имущества. На 08 счете бухгалтерского учета следует аккумулировать все затраты компании, которые были произведены в процессе приобретения, установки и запуска основных средств, нематериальных активов и прочих доходных вложений. Эти затраты называют вложениями во внеоборотные активы. Такие нормы регламентированы в приказе № 94н.

Компания в целях организации достоверного и полного учета вправе предусмотреть дополнительную детализацию. Например: счет 08-03 «Строительство объектов основных средств» или 08-08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

ВАЖНО!

Открытие всех вышеперечисленных бухсчетов не обязательно. Организация самостоятельно определяет, какие субсчета к счету 08 необходимы для ведения бухучета. Сделанный компанией выбор следует отразить в учетной политике фирмы.

Отметим, что бухучет обязательно вести в разрезе каждого объекта ОС или НМА.

Разберемся вначале, что учитывается на счете 08 в бухгалтерском учете по дебету:

- цена объекта, которую уплатили продавцу;

- иные траты, связанные с приобретением, созданием имущества, например, консультационные услуги, транспортная доставка, услуги по монтажу и пуско-наладочным работам.

Иными словами, по дебету бухсчета формируется первоначальная стоимость основных средств или нематериальных активов.

Теперь определим, что отражается на счете 08 в бухгалтерском учете по кредиту.

Бухсчет 08 кредитуется при принятии к учету приобретенного или созданного имущества. То есть когда объект полностью готов к эксплуатации, его сформированная первоначальная стоимость списывается в дебет соответствующего бухсчета. Например, при принятии к бухучету ОС дебетуем сч. 01, при оприходовании НМА — сч. 04.

Пример расчета амортизации основных средств

Рассмотрим пример, как начислить амортизацию основных средств, на практике.

Пример

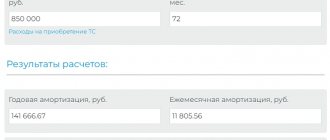

В январе 2022 года организация приняла в эксплуатацию объект первоначальной стоимостью 72 000 руб. Зафиксирован срок полезного использования 3 года (36 месяцев).

Выбранный организацией линейный способ амортизации предусматривает следующий расчет годовой суммы амортизации: 72 000 × 1 / 3 = 24 000. Здесь 1/3 — это норма амортизации. Она рассчитывается по установленному числу лет эксплуатации. Фактически годовая сумма может быть получена простым делением стоимости на количество лет, на практике так и производят расчет.

Ежемесячная сумма износа равна результату от деления годовой суммы на количество месяцев в году: 24 000 / 12 = 2 000. Или, что равнозначно, результату от деления первоначальной стоимости на количество месяцев использования: 72 000 / 36.

Материальные активы в балансе

Внеоборотные активы отражаются в разделе I баланса в составе:

- «Нематериальные активы» (строка 1110);

- «Результаты исследований и разработок» (строка 1120);

- «Нематериальные поисковые активы» (строка 1130);

- «Материальные поисковые активы» (строка 1140);

- «Основные средства» (строка 1150);

- «Доходные вложения в материальные ценности» (строка 1160);

- «Финансовые вложения» (строка 1170);

- «Отложенные налоговые активы» (строка 1180);

- «Прочие» (строка 1190).

Оборотные активы занимают следующие позиции в балансе:

- «Запасы» (строка 1210);

- «НДС» (строка 1220);

- «Дебиторская задолженность» (строка 1230);

- «Финансовые вложения (строка 1240);

- «Денежные средства и денежные эквиваленты» (строка 1250);

- «Прочие» (строка 1260).

Основные способы приобретения:

Начислена амортизация основных средств — как отразить проводки в бухгалтерском учете?

Суммы амортизации накапливаются по кредиту счета 02. Счет в дебете проводки зависит от особенностей деятельности, в которой эксплуатируется объект.

| Проводка | Объект используется |

| Дт 20, 23, 25 Кт 02 | В основных производственных, вспомогательных, общепроизводственных цехах |

| Дт 26 Кт 02 | Для управленческих целей |

| Дт 29 Кт 02 | В обслуживающих хозяйствах |

| Дт 44 Кт 02 | В торговой, заготовительной деятельности В целях продажи продукции в производственной деятельности |

| Дт 91 Кт 02 | В прочей деятельности |

Амортизация основных средств в балансе

Форма баланса не предусматривает отдельную строку для суммы начисленной на отчетную дату амортизации. Но эта сумма участвует в формировании показателя строки 1150 как регулирующая величина. А именно — для отражения того, как по указанной строке формируется показатель в нетто-оценке: первоначальная стоимость, уменьшенная на сумму накопленной амортизации. Балансовая стоимость актива равна разнице между остатком счета 01 и остатком счета 02.

При этом информация об амортизации, в том числе начисленной, выбывшей, накопленной на отчетную дату, расшифровывается по группам объектов и предоставляется пользователям отчетности в пояснениях к балансу.

Такие требования по раскрытию информации в отчетности установлены:

- п. 35 ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н),

- п. 49 положения по ведению бухучета (приказ Минфина РФ от 29.07.1998 № 34н),

- п. 32 ПБУ 6/01 (приказ Минфина РФ от 30.03.2001 № 26н).

Накопленная амортизация

Определение 2

Накопленная амортизация представляет собой общую сумму стоимости активов, распределяемых в периоде в качестве амортизационных расходов. Накопленная амортизация представляет собой счет активов, которые при итоговом сальдо уменьшает баланс по соответствующим активам.

Готовые работы на аналогичную тему

Курсовая работа Накопленная амортизация и ее учет 480 ₽ Реферат Накопленная амортизация и ее учет 230 ₽ Контрольная работа Накопленная амортизация и ее учет 220 ₽

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Данный счет не должен использоваться при методах оценки, а используется для методов распределения.

Сумма долгосрочных активов, к примеру, стоимость зданий, может колебаться в соответствии с рыночными условиями. В этом случае амортизация не предназначается для отслеживания данного значения, а обусловлена необходимостью постепенного перемещения суммы активов в виде расходов в отчет о прибылях и убытках.

Таким образом, накопленная амортизация отражает часть амортизируемой стоимости, распределенную за прошедшие периоды.

Величина накопленной амортизации систематически увеличивается, а балансовая стоимость отражает выбывающие и подлежащие распределению в будущем (на конец ожидаемого срока использования) объектов. Стоимость данных объектов включает расчетную, ликвидационную стоимость.

Амортизация основных средств в 2018-2019 годах в налоговом учете

Порядок бухгалтерской амортизации в 2018-2019 годах не претерпел изменений. Однако в 2016 году изменения коснулись налогового учета. Так, законом от 08.06.2015 № 150-ФЗ (пп. 7–8 ст. 5) были введены поправки в ст. 256, 257 НК РФ. Заключаются они в увеличении показателя стоимости имущества, не относимого к амортизируемому.

Ранее этот показатель равнялся сумме 40 000 руб. и соответствовал подобному лимиту в бухучете. Сейчас сумма в НК РФ повышена до 100 000 руб. Новые правила относятся только к имуществу, вводимому в эксплуатацию с 1 января 2016 года. По другим объектам стоимостью свыше 40 000 и до 100 000 руб., которые уже эксплуатировались до этой даты, корректировка в виде списания остатка стоимости не требуется.

Как мы уже знаем, в бухгалтерском учете сумма 40 000 руб. представляет собой верхний предел стоимости неамортизируемых активов. При этом организация для решения об отнесении имущества к ОС может:

- выбрать в учетной политике максимальную сумму лимита;

- выбрать сумму, меньшую, чем этот лимит;

- учесть объекты со стоимостью менее лимита в составе МПЗ;

- не устанавливать лимит, амортизируя все объекты любой стоимости, учтенные как ОС.

В налоговом учете сумма 100 000 руб.— это стоимостная граница, обуславливающая признание (или непризнание) объекта в составе амортизируемого имущества. Объекты стоимостью до этого предела не относятся к амортизируемому имуществу. Их полная стоимость в момент принятия объектов к учету списывается в материальные расходы согласно подп. 3 п. 1 ст. 254 НК РФ.

При этом законодатель в этом же подп. 3 п. 1 ст. 254 НК РФ предоставляет возможность включать эти суммы в расходы не одномоментно в полном объеме, а распределив сумму во временном интервале, большем, чем один отчетный период. Срок для постепенного признания расходов определяется как предполагаемый срок эксплуатации. Это действие, аналогичное бухгалтерской амортизации, позволяющее «растянуть» учет стоимости неамортизируемого имущества в материальных расходах.

Отражение в бухгалтерском и налоговом учете

Приобретенный организацией актив ценой свыше 40 000 рублей принимается к бухгалтерскому учету с момента перехода права собственности и формирования первоначальной стоимости объекта. В налоговом учете ОС зафиксировано после его введения в эксплуатацию.

В коммерческой организации, согласно ПБУ 6/01, начислять амортизацию в бухгалтерском и налоговом учете начинают с месяца, который следует за месяцем введения основного средства в эксплуатацию. В качестве документа-основания организация вправе использовать акт введения в эксплуатацию в произвольной форме:

В бухгалтерском и налоговом учете применяются разные способы рассчитать износ основного средства и нематериального актива. В налоговом учете используют только линейный и нелинейный методы.

Допустимы следующие способы начисления амортизации в бухучете:

- линейный способ;

- метод уменьшаемого остатка;

- с учетом по сумме чисел лет срока эксплуатации;

- метод исчисления пропорционально объему реализованной продукции.

Применяемые в бухгалтерском и налоговом учете способы расчета амортизации ОС и НМА необходимо закрепить в учетной политике организации.

Начисление износа прекращается по истечении срока полезного использования актива или при выбытии по иным причинам (например, продажа). Накопленная сумма не отражается в статьях бухгалтерского баланса, но используется при формировании остаточной стоимости ОС или НМА. Остаточная стоимость объекта равна разности его первоначальной стоимости и суммы накопленного износа.

Когда возникают разницы по ПБУ 18/02?

Вопрос, который волнует многих бухгалтеров. Но к нему разумно подходить и с учетом выгоды в обложении налогами на имущество и прибыль.

Для наглядности мы составили следующую таблицу.

| Стоимость объектов | Расходы в бухучете | Расходы в налоговом учете | |

| Включение стоимости имущества одномоментно в расходы | Постепенное включение стоимости имущества в расходы | ||

| ≤ 40 000руб. | Объекты не учтены как МПЗ, а амортизируются в составе ОС | Разницы по ПБУ 18/02 есть | Разниц по ПБУ 18/02 нет |

| > 40 000 руб. ≤ 100 000 руб. | Амортизация ОС | Разницы по ПБУ 18/02 есть | Разниц по ПБУ 18/02 нет |

| > 100 000 руб. | Амортизация ОС | Невозможно | Разниц по ПБУ 18/02 нет |

ВАЖНО! Выбор в пользу неотражения разниц по ПБУ 18/02 не всегда влечет уменьшение трудоемкости учета. С точки зрения сокращения налогов для организации часто бывает выгоднее использование права на единовременное отнесение стоимости объектов на расходы и в бухучете, и в налоговом учете.

Итоги

Принимая решение о том, как будет начислена амортизация ОС в 2018-2019 годах, организация вправе выбрать: уменьшение трудоемкости учета или отсутствие разниц по ПБУ 18/02. При этом разумно принимать решение также с точки зрения сокращения расходов по налогам. Этому, в частности, способствует использование права на одномоментное отнесение стоимости объектов на расходы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.