Как сотруднику подтвердить понесенные расходы

Обязанность сотрудника отчитаться по установленной форме о расходовании денежных средств, выданных ему предприятием, закреплена законодательно. Для указанной процедуры принят специальный бланк АО-1, утвержденный постановлением Госкомстата № 55 от 1 августа 2001 года. В пункте 6.3 указания ЦБ № 3210 от 11 марта 2014 года сообщается, что указанная форма предоставляется на утверждение руководителю или бухгалтеру вместе с приложениями к авансовому отчету работника.

К АО необходимо приложить документы, которые отражают факт совершения оплаты и полный список понесенных расходов. Определим, какие чеки можно принимать к авансовому отчету с 2022 года:

- фискальный, сформированный на ККТ;

- бланк строгой отчетности;

- квитанция ПКО;

- товарный.

При соблюдении ряда условий сотрудник вправе приложить к отчету только один из указанных бланков.

Авансовый отчет: что можно принять к учету

Выдача средств организацией лицу, находящемуся с ней в трудовых отношениях, — стандартная бизнес-практика. Деньги, которые компания при участии бухгалтерии передает под отчет, сопровождаются документацией, подтверждающей их целевое использование. Документы тщательно рассматриваются контролирующими органами. Главный вопрос, волнующий сотрудников, ответственных за авансовый отчет: как бухгалтеров, так и подотчетных лиц — что можно принять к учету?

Несмотря на обилие разъясняющих писем, указаний, методических рекомендаций и инструкций, многие вопросы остаются спорными. Сотрудник, чьим «рукам» доверены подотчетные средства, постоянно вынужден думать, как оформить документы, подтверждающие его расходы, а бухгалтерия — проверять представленные бумаги и чеки построчно на предмет соответствия налоговому законодательству. В целом, для денег, выдаваемых авансом, действуют следующие правила:

- Денежные средства выдаются на хозяйственно-операционные нужды и командировочные расходы.

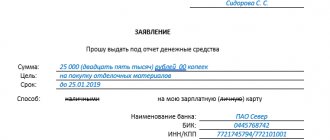

- Основание для выдачи средств — распоряжение руководителя. Руководитель принимает решение после представления подотчетным лицом заявления.

- После осуществления расходов, на которые были отпущены средства, необходимо отразить их в отчете, приложив подтверждающие документы в течение определенного времени.

- Представить авансовый отчет с обоснованием расходов в бухгалтерию подотчетному лицу нужно в трехдневный срок после официальной даты возвращения из командировки. Такой датой считается дата, указанная в обратном билете или путевом листе, если работник пользуется автомобилем.

- Если работник получает денежные средства на хозяйственные нужды, то представить авансовый отчет он должен в сроки, установленные специальным распоряжением руководителя организации. Как правило, такое распоряжение оформляется в виде приложения к учетной политике организации.

- Работники организации должны быть ознакомлены со всеми распорядительными документами, касающимися порядка выдачи денег под отчет и представления авансовых отчетов, подтверждающих расходы.

Какие документы официально принимают в качестве обоснования расходов?

Этот вопрос создает наибольшие трудности для всех участников проверки авансовых отчетов: как для проверяющих работников, так и для отчитывающихся. По существующей сложившейся практике налоговых проверок, оправдательными документами являются:

- чек ККТ;

- пассажирские билеты, посадочный талон;

- товарные чеки/накладные;

- квитанции, бланки строгой отчетности (БСО) и иные формы, на основании которых можно сделать вывод об обоснованности расходов.

На практике по каждому пункту списка у бухгалтера могут возникнуть определенные требования, а у подотчетных лиц вопросы.

Приведем несколько примеров

- Составленные на иностранном языке документы необходимо переводить на русский.

Переводу подлежит не вся информация, указанная в документе, а только та, которая имеет существенное значение для учета. - Можно ли в авансовом отчете указывать даты, которые выпадают на выходные дни или праздники?

Если рассматриваются дни нахождения в командировках, то они указываются в отчете в составе общей продолжительности командировки, определенной приказом и пассажирскими билетами (путевыми листами). За эти дни суточные выплачиваются в обычном порядке.Если рассматриваются дни, когда приобретаются товарно-материальные ценности или работнику оказываются какие-либо услуги, то могут возникнуть вопросы, связанные с привлечением работника к выполнению трудовых обязанностей в выходные дни. Порядок работы в выходные дни установлен Трудовым Кодексом РФ и контролируется трудовой инспекцией. Поэтому лучше избегать оформления документов в выходные дни, а как положено, отдыхать от работы. Не рекомендуется приглашать на представительский обед партнеров по бизнесу в выходной день или праздник.

- Организация самостоятельно может разработать форму авансового отчета и утвердить ее в учетной политике.

Обязательное применение унифицированной формы АО-1 отменено с 2013 года. На практике многие продолжают пользоваться старым «проверенным» бланком, который имеет две стороны (утвержден постановлением Госкомстата России от 01.08.2001 N 55). Первая сторона (титульная) заполняется подотчетным лицом и бухгалтером, утверждается руководителем. Вторая (оборотная) сторона заполняется подотчетным лицом и подтверждается его подписью. На второй стороне в свободных строках подотчетное лицо перечисляет все документы, которые прикладывает в подтверждение расходов. - Если средства выдавались не в виде наличности (из кассы), а по корпоративной карте на специально открытый для таких операций счет, процедура заполнения авансового отчета не меняется.

Законодательство не ограничивает размер сумм, которые может выдавать организация в подотчет, они могут быть весьма значительными, но учитывать в авансовом отчете необходимо и самые небольшие выданные суммы. При этом необходимо помнить о законодательно установленных нормах по наличным расчетам между юридическими лицами и индивидуальными предпринимателями — не более 100 тысяч рублей по одному договору. Если нужно закупить товары, материалы большими партиями, подотчетному лицу необходимо заранее позаботиться о согласовании с контрагентами заключение договоров на каждую партию, не превышающую указанный лимит расчетов наличными. На безналичные расчеты это ограничение не распространяется.Ограничения по выдаче сумм в подотчет на практике устанавливаются корпоративными правилами, которые определяются во внутренних политиках компании.

Кассовые и товарные чеки — как их принимать?

Чаще всего сложности у подотчетных сотрудников возникают с оформлением кассовых чеков — из магазинов, пунктов продажи билетов на общественный транспорт, автозаправок (если нужно перемещаться по делам фирмы на машине) и проездных документов в виде бланков строгой отчетности. Если к кассовым чекам приложены другие документы (накладные/товарные чеки), то проблем не возникнет, и их можно принимать к учету.

К авансовому отчету могут быть приложены любые документы. При этом данные документы должны подтверждать не только факт оплаты материальных ценностей, но и факт их получения.

Кассовый чек подтверждает только факт оплаты, поэтому его недостаточно для подтверждения факта приобретения товаров (работ, услуг).

Положением о ККТ определено, что кассовый чек — это первичный учетный документ, отпечатанный ККТ на бумажном носителе, подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт, содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами ККТ, обеспечивающими надлежащий учет денежных средств при проведении расчетов.

В настоящий момент применение кассовой техники претерпевает существенные изменения. Переход на новый порядок, современный и технологичный, позволит передавать сведения о каждой покупке в режиме on-line в налоговую инспекцию, а покупателям получать и сохранять кассовые чеки на своих мобильных устройствах.

Обязательным элементом нового кассового чека является QR-код, благодаря которому любой покупатель может проверить легальность осуществляемой покупки.

Необходимо помнить, что в отдельных случаях разрешено выдавать не кассовый чек, а бланк строгой отчетности (БСО).

Кассовый чек и бланк строгой отчетности должны содержать, за исключением случаев, установленных законом, следующие обязательные реквизиты:

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета;

- наименование организации или фамилия, имя, отчество индивидуального предпринимателя;

- идентификационный номер налогоплательщика;

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от покупателя — приход, возврат покупателю средств, полученных от него, — возврат прихода, выдача средств покупателю — расход, получение средств от покупателя , выданных ему, — возврат расхода;

- наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость;

- сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам;

- форма расчета (наличные денежные средства и (или) электронные средства платежа), а также сумма оплаты наличными денежными средствами и (или) электронными средствами платежа;

- должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту);

- регистрационный номер контрольно-кассовой техники;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

- абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме;

- адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения.

| При покупке бумажного ж/д билета (допустим один из вариантов): | При покупке электронного билета: |

| Либо железнодорожный билет с напечатанными на нем реквизитами кассового чека, либо QR-кодом. В этом случае кассовый чек не обязателен; Либо железнодорожный билет и кассовый чек, если на билете нет реквизитов чека или QR-кода. | Контрольный купон электронного проездного документа с реквизитами чека или QR-кодом; Контрольный купон электронного проездного документа и кассовый чек, если на документе нет реквизитов чека или QR-кода. |

Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности авансового отчета, товарных чеков, а также документов, подтверждающих факт оплаты — чеков ККМ, квитанции к приходному кассовому ордеру (смотрите письмо ФНС от 25.06.2013 N ЕД-4-3/[email protected]).

Вместе с тем частью 2 ст. 9 Закона N 402-ФЗ определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Товарные накладные, которые представляются к отчету, необходимо составлять от имени организации, а не физлица-работника, иначе расходы по ним будет сложно отнести к затратам компании.

В 2016 году Верховный Суд РФ указал (определение ВС РФ от 09.03.2016 № 302-КГ16-450), что первичные документы признаются оформленными с нарушениями требований закона и не принимаются к учету в случаях:

- отсутствия в них сведений, необходимых для идентификации лиц, их подписавших;

- когда наименование купленных товаров указано нечетко (например, «хозяйственные расходы, канцелярские товары, бытовая химия, стройматериалы, расходы, детские новогодние подарки»);

- отсутствует дата составления;

- не заполнены графы «количество», «цена товара»;

- отсутствует подпись продавца.

Если выполненная операция, облагается НДС, то к документам приобретения товаров, работ, услуг должны быть приложены счета-фактуры.

Вид и содержание счетов-фактур регламентируют ст.169 НК и постановление Правительства РФ №914 (от 2 февраля 2000).

Командировка: что можно учесть?

Документы, которыми подтверждаются расходы командировочных работников, как правило, включают:

- билеты в обе стороны на авиа-, ж/д, автобусный транспорт, кассовые чеки о выдаче постельного белья;

- подтверждения расходов на проезд до вокзалов/аэропортов, находящихся за пределами городов, в труднодоступных районах;

- документы из места проживания — гостиничные счета, бланки строгой отчетности или кассовые чеки;

- страховые полисы на поездку;

- документы об оплате других сборов, связанных с поездкой;

- документы об оплате получения виз.

В подтверждение оплаты пользования легковым такси выдается кассовый чек или квитанция в форме бланка строгой отчетности. Указанная квитанция должна содержать обязательные реквизиты:

- наименование, серия и номер квитанции на оплату пользования легковым такси;

- наименование фрахтовщика;

- дата выдачи квитанции на оплату пользования легковым такси;

- стоимость пользования легковым такси;

- фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

В квитанции на оплату пользования легковым такси допускается размещение дополнительных реквизитов, учитывающих особые условия осуществления перевозок пассажиров и багажа легковыми такси.

Таким образом, водитель легкового такси обязан выдать пассажиру по окончании поездки либо кассовый чек, отпечатанный контрольно-кассовой техникой, либо квитанцию в форме бланка строгой отчетности, которая должна содержать установленные реквизиты.

Обязательно в составе пакета документов должен содержаться приказ о направлении в командировку и посадочные талоны в случае авиаперевозки.

Подведем итоги

Авансовый отчет проверяется бухгалтерией на целевое расходование средств, наличие первичных документов, подтверждающих произведенные расходы, и правильность их оформления.

Проверенный авансовый отчет утверждается руководителем организации или иным лицом, имеющим соответствующие полномочия. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

С какими сложностями можно столкнуться, заполняя авансовый отчет, что можно принять к учету и как оформлять документы, всегда готовы рассказать сотрудники BDO Unicon Outsourcing. В компании можно получить весь спектр консультаций и профессиональных услуг по кадровому учету и расчетам с сотрудниками.

Подтверждающие расходы документы

Бланк строгой отчетности

Некоторые категории продавцов оформляют бланки строгой отчетности при оказании услуг. Работник в подтверждение своих расходов предоставляет тот документ, который получил от продавца, например, чек на такси в авансовом отчете или бланк строгой отчетности. Чтобы бланк строгой отчетности использовать для подтверждения понесенных трат, он формируется на специальном автоматизированном оборудовании, аналогичном ККТ, и содержит обязательные реквизиты, которые поименованы в статье 4.7 закона 54-ФЗ.

Важно знать, что с 1 февраля 2022 года предприятия и индивидуальные предприниматели, применяющие специальные налоговые режимы, обязаны включать в бланк строгой отчетности наименование оказанной услуги или выполненной работы и их количество.

Товарный чек

Прилагаемый к авансовому отчету товарный чек без кассового можно принять в расходы в 2022 году, если его выдал продавец — ИП на ПСН в отношении видов деятельности, указанных в п. 2.1 ст. 2 Закона о применении ККТ.

Необходимо проверить, что товарный чек содержит все обязательные реквизиты:

- дату формирования;

- номер документа;

- наименование и ИНН продавца (для индивидуального предпринимателя — ФИО);

- полный перечень оплаченных товаров и их количество;

- сумму подотчетных денежных средств, заплаченных продавцу в рублях;

- должность и ФИО сотрудника, который выдал товарный бланк.

На практике часто происходит обратная ситуация, когда сотрудник приносит кассовый чек без товарного для авансового отчета в 2021 году. Если прилагаемый к авансовому отчету бланк оформлен на онлайн-устройстве и содержит информацию о приобретенном товаре или оказанной услуге и их количестве, то его вправе принять для подтверждения понесенных расходов. Таким образом, на основании Письма Минфина России от 18.02.2019 № 03-03-06/1/10344 ответ на вопрос, нужен ли товарный чек, если есть кассовый чек для авансового отчета в 2021 г., — нет при надлежащем оформлении фискального документа.

Какие данные должны содержаться в кассовом и товарном чеках?

Согласно требованиям законодательства, в подтверждающих расходы первичных документах должны быть указаны:

- наименование документа;

- порядковый номер за смену;

- дата, время, место проведения операции;

- наименование организации;

- ИНН, система налогообложения;

- признак расчета;

- перечисление товаров/услуг и их стоимость;

- формат оплаты товаров/услуг;

- ФИО продавца;

- реквизиты кассового аппарата;

- порядковый номер документа;

- адрес сайта, на котором возможна проверка подлинности документа;

- QR-код.

Если кассовый чек не содержит перечисление товаров, то для авансового отчета его недостаточно, и в таком случае его необходимо дополнить товарным чеком, который детализирует покупку.

Кстати, кассовый чек подвержен быстрому выцветанию, поэтому лучше сразу сделать его копию или сохранить фотографию в приложении Hamilton Авансовый отчет.

Товарный чек не имеет стандартной формы, однако должен содержать все обязательные реквизиты для первичных документов, кроме номера и печати – они необязательны. Даже если в документе присутствует ошибка, принять его к учету можно. Однако перед этим рекомендуется отправить запрос на сайт или адрес продавца товара/услуги, чтобы уточнить, действительно ли представленный документ выдан им.

При одновременной подаче кассового и товарного чеков их даты и суммы должны полностью совпадать.

Можно ли подтвердить расходы квитанцией ПКО

Еще один способ подтвердить понесенные работником расходы — предоставить полученную от продавца квитанцию приходного кассового ордера.

Для принятия приходный кассовый ордер:

- составляется строго по форме КО-1;

- печать продавца проставляется на обеих частях документа;

- в графе «Сумма» значение пишется сначала цифрами, а затем прописью.

Так как в приходном кассовом ордере не раскрывается информация о приобретенном товаре (услуге), то вместе с ним к авансовому отчету следует предоставить товарную накладную или акт.

Нормативная база

Федеральный закон №192-ФЗ от 03.07.2018 «О внесении изменений в отдельные законодательные акты Российской Федерации»

Письмо Минфина №03-03-06/1/10344 от 18.02.2019 «О подтверждении расходов в целях налога на прибыль кассовым чеком»

Указание Банка России №3210-У от 11.03.2014 «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

Начиная с июля 2022 года согласно ст. 1 закона №192-ФЗ от 3 июля 2018 г., если товар приобретается для организации или ИП, электронный фискальный кассовый чек (ФКЧ) должен содержать данные ИНН покупателя, номер таможенной декларации, страну происхождения товара и сумму акциза. Его разрешено использовать в качестве приложения к авансовому отчету — так указано в письме Минфина №03-03-06/1/10344 от 18.02.2019.

На бумажном чеке, подтверждающем расходы, в таком случае ставят подпись продавца как ответственного лица. Дополнительные сведения, необходимые для отчетности в соответствии со ст. 1 закона №192-ФЗ от 03.07.2018 и письмом Минфина №03-01-15/75371 от 19.10.2018, отображаются в фискальном документе, если товары приобретаются от имени компании или ИП. Без этих данных, считает Минфин (письмо №03-03-07/74934 от 30.09.2019), ФКЧ не вправе обосновывать «экономическую целесообразность факта хозяйственной деятельности».

ВАЖНО!

Организации и индивидуальные предприниматели на ОСН, УСН и ЕНВД, оказывающие услуги населению, вместо заполненных бланков строгой отчетности теперь обязаны выдавать получателям услуг ФКЧ.

Электронный кассовый документ

В современных условиях бумажный документооборот заменяется электронным. Эта тенденция коснулась и расчетных операций. Сотрудник вправе отчитаться о понесенных расходах с помощью электронных форм. Согласно п. 2, 3, 3.1 ст. 1.2 Закона о применении ККТ такой документ необходимо распечатать. Также предоставленный работником электронный чек в авансовом отчете следует проверить на официальном сайте налоговой инспекции или в специальном приложении ФНС, а результат проверки приложить к АО.

Дополнительные реквизиты чека

В некоторых случаях положения ст. 4.7 предусматривают дополнительные обязательные реквизиты чека. Так, согласно п. 3 платежные агенты (субагенты), которые ведут деятельность по приему платежей у граждан, должны указывать в чеке:

- размер своего вознаграждения;

- номера своих контактных телефонов, а также номера телефонов поставщика и оператора по приему платежей.

Если чек был сформирован при расчетах между юрлицами и ИП, то в нем сверх основных обязательных реквизитов должны быть указаны (п. 6.1. ст. 4.7):

- наименование покупателя;

- его ИНН;

- страна происхождения товара;

- номер таможенной декларации;

- сумма акциза.

Важно: эти реквизиты должны быть в чеке даже тогда, когда покупка оформляется через подотчетное лицо по доверенности.

По собственной инициативе компании и ИП вправе добавлять в чеки необязательные реквизиты. Например, рекламные тексты: сведения об акциях, скидках и другую подобную информацию. Это не является нарушением и не влияет на корректность документа.

Такском предлагает свои клиентамбрендирование чеков. Логотип вашей компании, адрес, ссылки на сайт и фирменный цвет в электронном чеке, чтобы клиент вас запомнил и вернулся снова. Попробуйте бесплатно — дарим 100 чеков при первом заказе!

Попробовать

«Верь, да оглядывайся!» Или как могут обманывать поставщики

Часто виновником нарушений в расчетах с подотчетными лицами являются не сотрудники, составившие авансовый отчет, а недобросовестные поставщики и подрядчики. Они намеренно или по халатности делают оправдательные документы недействительными.

Совет: Составьте детальную памятку для подотчетных лиц. Укажите, какие реквизиты и как именно должны быть обязательно заполнены для каждого вида оправдательного документа. Отдельно отметьте документы, которые нельзя принимать от продавцов товаров и услуг (например, расписки, справки, заявления и т.п.). Периодически проводите семинары для подотчетных лиц.

Основные риски для подотчетного лица и его предприятия со стороны продавца:

- Невыдача кассового или товарного чека;

- Использование ККТ старого образца (это особенно актуально с 2017 года);

- Выдача не фискальных кассовых чеков по причине использования ККТ, незарегистрированной в налоговом органе;

- Выдача чеков произвольной формы с частично отсутствующими обязательными реквизитами продавца;

- Отсутствие сданной отчетности на сайте Росстата РФ (это ставит под сомнение правомерность факта покупки и принятия сумм НДС к вычету);

- Отсутствие в документах подписей, печатей или ссылок на доверенность подотчетного лица;

- Выдача бланков строгой отчетности с не полностью заполненными реквизитами и другими нарушениями.

Почему к отчету надо прикладывать подтверждающие документы?

С 2014 года порядок ведения кассовых операций и осуществления наличных расчетов определяется указаниями ЦБ РФ №3210-У от 11.03.14 и №3073-У от 07.10.13, в соответствии с которыми лица, получившие авансом средства на приобретение товаров или услуг для организации или индивидуального предприятия, обязаны отчитаться перед бухгалтерией, обосновав расходы при помощи подтверждающих документов.

Закон №54-ФЗ и поправки, внесенные законом №313-ФЗ от 01.10.2020, определяют, какие чеки можно принимать к авансовому отчету с 2022 года. Оплата сотрудниками компании ее внешних расходов за счет полученных ими подотчетных средств требует соблюдения установленного законодательством регламента как при их выдаче бухгалтерией, так и при оформлении отчетной документации. В случае нарушения правил израсходованные средства ФНС вправе не зачесть при налогообложении.

Эксперты КонсультантПлюс разобрали порядок заполнения и представления авансового отчета. Используйте эти инструкции бесплатно.

Если QR-код отсутствует на чеке, как принять такие расходы?

Указанный QR-код — обязательный реквизит кассового чека (п.1 ст.4.7 закона № 54-ФЗ). Если он печатается, значит, онлайн-касса полностью соответствует требованиям закона. В данной ситуации не возникает вопроса о принятии в состав расходов суммы, подтвержденной правильным чеком.

Но бывают случаи, когда QR-код на чеке отсутствует. Минфин РФ разъясняет в своем письме № 03-03-06/1/78500 от 14.10.2019, что приложенные к авансовому отчету документы-подтверждения произведенных платежей, если оформлены с нарушением законодательства РФ, не подлежат включению в состав расходов при расчете налога на прибыль. Требование о соответствии документов, подтверждающих расходы, прописано в статье 252 НК РФ (п.1). По аналогии такие суммы не участвуют и в уменьшении налога при УСН (п.2 статьи 346.16 НК РФ).

Таким образом, кассовый чек без QR-кода не может быть использован для подтверждения произведенных расходов в налоговом учете. Причина — QR-код является обязательным реквизитом. И его отсутствие — нарушение законодательства РФ.

С другой стороны, есть часть предпринимателей и юридических лиц, которые по закону освобождены от применения ККТ или имеют право на отсрочку её применения. Некоторые из них в качестве подтверждения платежа выдают товарный чек, БСО или кассовый чек старого образца (без QR-кода) и не нарушают при этом закон (подробнее в ЭТОЙ СТАТЬЕ). Как быть в данном случае? Остаются спорные моменты.