Обновленные нормы расхода ГСМ.

Списание всех видов топлива осуществляется по его фактическому расходу, но не выше утвержденных норм расхода ГСМ.

Нормы расхода топлива и смазочных материалов на автомобильном транспорте установлены Методическими рекомендациями, введенными в действие Распоряжением Минтранса РФ от 14.03.2008 № АМ -23‑р (далее – Распоряжение № АМ -23‑р, Методические рекомендации). Согласно этим рекомендациям норма расхода ГСМ применительно к автомобильному транспорту подразумевает установленное значение меры потребления ГСМ при работе автомобиля конкретной модели, марки или модификации. Нормы предназначены для расчетов нормативного значения расхода топлива по месту потребления, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ, планирования потребности организаций в обеспечении нефтепродуктами, для расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т. д.

Стоит отметить, что с 6 апреля 2022 года указанные нормы были обновлены по некоторым легковым и грузовым автомобилям (автобусам, фургонам) отечественного производства и стран СНГ, которые выпускаются с 2008 года. Также с указанной даты в новой редакции приведены предельные значения зимних надбавок к нормам расхода топлива по субъектам РФ и их частям. Изменения внесены Распоряжением Минтранса РФ от 06.04.2018 № НА -51‑р .

Обязаны ли автономные учреждения применять нормы ГСМ, установленные Распоряжением № АМ -23‑р? Руководствоваться Распоряжением № АМ -23‑р предписывают:

- Минюст – в целях организации эксплуатации транспортных средств (Письмо от 21.09.2009 № 03‑2609);

- Минфин – при определении обоснованности произведенных расходов на приобретение топлива (письма от 27.01.2014 № 03‑03‑06/1/2875, от 30.01.2013 № 03‑03‑06/2/12 , от 03.06.2013 № 03‑03‑06/1/20097, от 03.09.2010 № 03‑03‑06/2/57 , от 14.01.2009 № 03‑03‑06/1/6).

Вместе тем следует учитывать, что нормы, установленные Распоряжением № АМ -23‑р, имеют рекомендательный характер, и несоблюдение предусмотренного в них порядка не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства (Письмо Минфина РФ от 13.12.2013 № 02‑10‑010/55111).

Если Распоряжением № АМ -23‑р не установлены нормы ГСМ по автомобилю, используемому в учреждении, как обосновать расход топлива? В соответствии с п. 6 Методических рекомендаций для моделей, марок и модификаций автомобильной техники, на которую Минтрансом не утверждены нормы расхода топлива, руководители местных администраций регионов и организаций могут вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам в предусмотренном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике. До принятия локального акта, утверждающего нормы, учреждение может руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля (письма Минфина РФ от 11.07.2012 № 03‑03‑06/4/71 , от 10.06.2011 № 03‑03‑06/4/67).

Индивидуальный расчет расхода топлива

Альтернатива вышеописанных вариантов — учет топлива в резервуарах (или в баках автомобилей) по уникальной, разработанной системе, которая будет учитывать все нормы, технические особенности, условия эксплуатации авто и другие важные параметры.

Стоит еще раз отметить, что нормы, опубликованные Минтрансом — это лишь методические, сравнительно-сопоставимые данные. То есть, они не рассматриваются, как обязательные к применению, и каждый автопарк имеет право самостоятельно определять коэффициенты поправок, опираясь на особенности своей техники. При таком подходе ничего не помешает в будущем применить коэффициенты, предложенные ведомством.

Чтобы разработать собственную систему учета топлива в баке автомобилей для автопарка, необходимо сформировать специальную комиссию, в которую должны входить руководители компании, технические специалисты, обязательно водители.

Эта комиссия проводит контрольные замеры расхода топлива, которые базируются на:

- технических параметрах машины;

- состоянии автомобиля;

- условиях использования тс;

- поры года;

- и т. д.

Нормы, которые будут получены по итогам работы такой комиссии, оформляются документально на каждое транспортное средство. Эти же нормы будут применяться для списания ГСМ в транспортной компании. Такие внутренние локальные документы можно редактировать, например, когда предприятие приобретает новые автомобили. Но главное — нужно не забывать документировать все изменения в актах.

Конечно, в реальности совсем немногие автопарки разрабатывают собственные нормы расхода топлива. Или у руководства отсутствует желание, или есть нехватка опыта и понимания всех тонкостей процесса. Хотя в этом деле довольно просто найти тех, кто сможет оказать грамотную поддержку и помощь. Отчасти с этой задачей справится даже сотрудник СТО.

Максимально серьезно к задаче подходят специализированные компании, которые занимаются установкой систем спутникового контроля топлива (например, ГЛОНАСС учета топлива). В любом случае нужно понимать, что при грамотно организованном учете и списании ГСМ спецтехники можно избежать перерасхода топлива на целых 20%.

Путевые листы – основание для списания ГСМ.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичные документы служат основанием для принятия факта хозяйственной жизни к учету.

Основным первичным документом в целях учета работы служебного автотранспорта и списания ГСМ является путевой лист. К учету принимаются путевые листы, оформленные надлежащим образом.

Обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса РФ от 18.09.2008 № 152 (далее – Приказ № 152). Согласно данному документу к обязательным реквизитам путевого листа относятся следующие:

Наименование и номер путевого листа

В наименовании отражается тип транспортного средства, на которое оформляется путевой лист (путевой лист легкового автомобиля, путевой лист грузового автомобиля и т. п.). Номер путевого листа указывается в заголовочной части в хронологическом порядке в соответствии с принятой владельцем транспортного средства системой нумерации

Сведения о сроке действия путевого листа

Такие сведения включают дату (число, месяц, год), в течение которой путевой лист может быть использован, а в случае если путевой лист оформляется более чем на один день – даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован

Сведения о собственнике (владельце) транспортного средства

Отражаются наименование, организационно-правовая форма, местонахождение, номер телефона, основной государственный регистрационный номер юридического лица

Сведения о транспортном средстве

В качестве таких сведений указываются:

– тип транспортного средства (легковой автомобиль, грузовой автомобиль, автобус, троллейбус, трамвай) и модель транспортного средства, а в случае если грузовой автомобиль используется с автомобильным прицепом, автомобильным полуприцепом – модель автомобильного прицепа, автомобильного полуприцепа;

– государственный регистрационный знак транспортного средства;

– показания одометра (полные км пробега) при выезде транспорта из гаража (депо) и его заезде в гараж (депо);

– дата (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и его заезда на стоянку;

– дата (число, месяц, год) и время (часы, минуты) проведения предрейсового контроля технического состояния транспортного средства (если обязательность его проведения предусмотрена законодательством РФ)

Сведения о водителе

Отражаются Ф. И. О. водителя, а также дата (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинских осмотров водителя

Помимо перечисленных реквизитов, на путевом листе допускается размещение дополнительных реквизитов, учитывающих особенности осуществления деятельности, связанной с перевозкой грузов, пассажиров и багажа автомобильным транспортом.

В настоящее время унифицированных форм путевых листов, обязательных для применения государственными (муниципальными) учреждениями, не установлено. Исходя из этого в целях определения объемов израсходованных ГСМ, подлежащих списанию, указанные учреждения вправе:

- воспользоваться формами путевых листов (ф. 0345001, 0345002, 0345004, 0345005, 0345007), утвержденными Постановлением Госкомстата РФ от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее – Постановление № 78) (Письмо Минфина РФ от 03.10.2012 № 02‑06‑10/4066);

- применять самостоятельно разработанные формы путевых листов, при условии включения в них обязательных реквизитов, предусмотренных Приказом № 152 (Письмо Минфина РФ от 25.08.2009 № 03‑03‑06/2/161 «О применении самостоятельно разработанных бланков путевых листов»). Причем применение таких форм учреждениям целесообразно закрепить в учетной политике.

Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом. Выдача путевых листов подлежит регистрации в соответствующем журнале. Должностное лицо, ответственное за выдачу путевых листов, обязано оформить «путевку» до выдачи ее водителю и зарегистрировать выданный документ в журнале.

Все вносимые в путевой лист изменения (исправления) подтверждаются подписью водителя и лица, ответственного за выдачу путевых листов.

Оформленные путевые листы должны храниться не менее пяти лет.

Разновидности и возможности систем учета

Подобная система представляет собой программно-аппаратный комплекс, позволяющий отслеживать различные параметры использования автомобилей и других агрегатов, работающих на бензине или ДТ. Общий принцип работы заключается в оснащении техники датчиками для сбора определенных данных и последующей передачи их в центральную программу, где диспетчер или другой сотрудник сможет проанализировать полученную информацию, сформировать отчеты и передать их для дальнейшего решения выявленных проблем.

Сейчас организация может выбирать из нескольких разновидностей систем, отличающихся функционалом и, конечно же, стоимостью.

Отслеживание по спутникам

Одна из наиболее доступных систем основывается на использовании программы для ПК или приложения для смартфона и маячков, устанавливаемых на транспортных средствах. За счет подключения их к спутникам GPS и ГЛОНАСС, руководство может не только отслеживать положение автомобиля в реальном времени и все маршруты, но и вести статистику расхода топлива.

Главный недостаток системы – сам способ расчета, так как он основывается на пройденном расстоянии и является полностью математическим, то есть, не учитывает множества особенностей, таких как расход бензина на прогрев двигателя и простой в пробках, а также увеличение расхода, связанное с естественным износом. Кроме того, маячки имеет смысл использовать лишь на движущихся машинах.

Датчики топлива

Вышеуказанное оборудование может быть дополнено датчиками уровня топлива и устройствами, передающими их показания центральной программе. Подобная система стоит дороже, но и предоставляет более достоверные данные, так как все расчеты основываются напрямую на уровне топлива в баке, а не на данных, о движении и теоретическом расходе.

Подобную систему можно считать идеальным вариантом для большинства предприятий, чей автопарк состоит из легковых и большегрузных автомобилей или даже строительной техники.

Высокоточная установка

И последний из возможных вариантов контроля расхода топлива – крупная система, включающая не только GPS и ГЛОНАСС-маячки, но и множество других датчиков, в том числе расходомеров, датчиков давления и температуры и других. Она наиболее дорога, но позволяет получить максимум информации о работе каждой машины предприятия, включая спецтехнику.

Наиболее актуальна подобная высокоточная установка для крупнейших предприятий, владеющих не только автомобильным, но и другим транспортом, и расходующих огромное количество топлива при его эксплуатации.

В заключение стоит отметить, что любое из вышеперечисленных средств может эффективно решить, как минимум, часть вышеуказанных проблем и пресечь (или, по крайней мере, обнаружить) неправомерные действия сотрудников. При этом первое решение справляется непосредственно с контролем расхода достаточно плохо, но вполне способно исключить отклонения в маршруте и поездки по личным делам. А более продвинутые системы способны действительно эффективно контролировать каждое транспортное средство даже при наличии большого автопарка.

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

О том, как корректировался путевой лист, мы писали у нас на сайте:

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Обязательные реквизиты и порядок заполнения путевых листов представлены здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс.

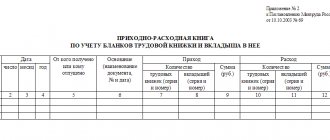

Инвентаризация ГСМ на предприятии

На дату проведения проверки инвентаризационной комиссией (обычно счетным работником, включенным в ее состав) выводится остаток ГСМ по бухгалтерским данным, а с ответственных лиц взимаются расписки о сдаче в бухгалтерию всех документов, которыми оформлялся приход топлива и его расходование.

Лишь после этого приступают непосредственно к замерам ГСМ в емкостях и резервуарах. Характер этой работы требует использования специальных инструментов и измерительной техники – рулеток с грузом, метрштоков и др. Инвентаризация ГСМ – самая хлопотная процедура из всех видов контролирующих мероприятий.

Особенной сложностью отличается проведение замеров в больших резервуарах вместимостью от 2-х или 5-ти тысяч тонн. При фиксации натуральных показателей в подобных емкостях ревизорам необходимо учитывать наличие конденсата, который скапливается в них из-за значительных перепадов температуры. Также обязательной процедурой является расчет погрешности поверхностного натяжения каждого вида инвентаризируемого топлива в зависимости от температуры воздуха на день проверки.

Фактическое количество ГСМ, хранящихся в запечатанных опломбированных емкостях, которые не вскрываются по ТУ хранения, рассчитывают по определенным формулам.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 152, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть на нашем сайте.

Средства автоматизации учета

Избежать вышеупомянутых ошибок бухгалтеру помогут специальные автоматизированные системы учета путевых листов и ГСМ. Они напомнят об обязательных полях, отследят правильность и сроки использования норм, соответствие фактического расхода топлива нормативу. Кроме того, такие программы позволяют оперативно заполнять любое количество путевых листов, чем существенно облегчают труд бухгалтера.

Чем сложнее учет ГСМ в организации, тем большими возможностями должна обладать автоматизированная система. При выборе программы убедитесь, что она умеет:

- вести единый реестр путевых листов;

- учитывать поступление и расход ГСМ по автомобилям, водителям и видам ГСМ;

- учитывать расход ГСМ по нормам расхода или по фактическому расходу на основании данных путевых листов с учетом сезонности и дорожных условий;

- контролировать отклонения фактических затрат на ГСМ от нормативных (режимы экономии, перерасхода ГСМ);

- формировать отчетность по водителям, видам и маркам ГСМ, по автомобилям в разрезе подразделений (отделов);

- готовить печатные формы необходимых отчетов по пробегу и времени работы, по движению горючего и смазочных материалов, по выданным автозапчастям и многое другое.

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ПБУ 5/01.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

В ПБУ 5/01 есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание горюче-смазочных материалов

Бухгалтеры списывают израсходованные ГСМ на основании документов — путевых листов, ведомостей или актов, составленных уполномоченными лицами. Как часто происходит эта операция, определяет порядок списания ГСМ в бюджетных учреждениях, установленный в учетной политике. В небольших организациях, в которых нет автопарка и расход топливных материалов небольшой, удобно делать это ежемесячно. Вот так выглядят основные проводки:

| Дебет | Кредит | Суть операции |

| 040120272 | 010533443 | Списание на текущие расходы |

| 0109хх272, где «хх» нужный код | 010533443 | Списание на себестоимость |

При составлении бухгалтерской отчетности осуществляется проверка списания ГСМ в бюджетных учреждениях за весь период и при необходимости делаются корректировки.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Проблемы отсутствия контроля

При халатном отношении к отчетности и подсчету расходов на топливо и полном отсутствии контроля компания может столкнуться с целым рядом проблем, связанных, в первую очередь, с недобросовестностью водителей. В качестве примера можно привести:

- Слив остатков. После рабочей смены или во время простоя служебного транспорта водитель может слить неизрасходованный бензин или ДТ и использовать его для дальнейшей перепродажи или заправки собственного автомобиля.

- Работа с «левыми» чеками. Этот метод используется в тех случаях, когда топливо приобретается на средства самих водителей, а затраты компенсируются бухгалтерией предприятия по предоставленному чеку. Приобретая «левые» чеки, водитель получает возможность «обналичить» разницу между ними и фактической стоимостью заправки.

- Личные поездки. Если маршрут автомобиля не отслеживается компанией, водитель может расходовать топливо на собственные нужды и поездки.

- Накручивание показаний. Во время простоя транспортного средства водители также могут накручивать одометр, компенсируя разницу между его показаниями и истинными значениями в свою пользу.

Это далеко не полный список способов обмануть компанию, поэтому организации, ответственно относящиеся к вопросам расходов и экономии, прибегают к различным методам отслеживания расхода бензина транспортными средствами предприятия. Чаще всего для этого используются специализированные системы контроля расхода топлива.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.