Финансовая помощь учредителя неодинаково трактуется в бухгалтерском и налоговом учете. Почему и как именно – вы узнаете из нашей статьи.

Мы также разберем:

- какие условия должны соблюдаться, чтобы поступление активов от учредителя признавалось помощью;

- облагается ли налогом на прибыль финансовая помощь от учредителя;

- каким документом и проводками в 1С оформляется финансовая помощь;

- как вклад учредителя отразить в бухгалтерской отчетности.

Пошаговая инструкция

12 февраля решением № 1 собрания учредителей Организации утверждено:

- участник Иванов А.П, доля участия в организации 70%, оказывает финансовую помощь обществу денежными средствами в размере 580 000 руб.

В тот же день денежные средства перечислены на расчетный счет организации.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение финансовой помощи по решению собрания учредителей | |||||||

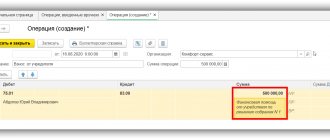

| 12 февраля | 75.01 | 83.09 | 580 000 | Отражение финансовой помощи учредителя | Операция, введенная вручную — Операция | ||

| Поступление финансовой помощи от учредителя | |||||||

| 12 февраля | 51 | 75.01 | 580 000 | Поступление финансовой помощи от учредителя | Поступление на расчетный счет — Прочее поступление | ||

Нормативное регулирование

Бухгалтерский учет

Поступление денежных средств в организацию от учредителя (участника) является увеличением ее капитала, который не может рассматриваться в качестве доходов организации в силу п. 2 ПБУ 9/99. На это указал Минфин РФ в Рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (Приложение к Письму от 28.12.2016 N 07-04-09/78875). Любые вклады собственников, не увеличивающие уставный капитал, следует относить на счет 83 «Добавочный капитал».

Налоговый учет

Вклады участников в организацию в виде финансовой помощи с точки зрения налога на прибыль являются доходом организации, не учитываемым при определении налоговой базы (ст. 251 НК РФ) в случаях:

- если имущество передано хозяйственному обществу или товариществу в качестве вклада в порядке, установленном гражданским законодательством РФ (пп. 3.7 п. 1 ст. 251 НК РФ);

- если имущество, полученное организацией безвозмездно, передано учредителем (организацией или физическим лицом), доля участия которого в принимающей компании более 50 % (пп. 11 п. 1 ст. 251 НК РФ);

- если имущество получено безвозмездно от организации, уставный капитал которой более чем на 50 % состоит из вклада (доли) получающей организации (пп. 11 п. 1 ст. 251 НК РФ).

До 01.01.2018 имущество (имущественные, неимущественные права), переданные обществу, не облагались налогом на прибыль, если они направлялись на пополнение чистых активов, на основании пп. 3.4 п. 1 ст. 251 НК РФ, наряду с невостребованными дивидендами. Теперь эта норма получила отдельный подпункт, а условие про чистые активы убрано как избыточное, так как любой вклад в имущество общества является пополнением чистых активов.

Для того чтобы передача активов (в том числе денег) рассматривалась как вклад в имущество общества в соответствии с пп. 3.7 п. 1 ст. 251 НК РФ, необходимо соблюдение условий:

- в уставе общества должна быть предусмотрена возможность внесения вкладов участниками, определен порядок внесения, форма, размеры, состав;

- участникам общества необходимо принять решение о взносе.

В противном случае вклады участников, в том числе в виде денежных средств, будут доходом организации, облагаемым налогом на прибыль.

Поступление субсидий: проводки

Получение из бюджета субсидий отражается в порядке, установленном Положением по бухгалтерскому учету «Учет государственной помощи» ПБУ 13/2000, утвержденным Приказом Минфина РФ от 16.10.2000 № 92н (далее — ПБУ 13/2000).

Формирование в бухучете информации о госпомощи, связанной с осуществлением ее получателем деятельности в отраслях экономики, наиболее пострадавших от распространения новой коронавирусной инфекции, в том числе в форме субсидий, осуществляется коммерческими организациями также в соответствии с ПБУ 13/2000. Эта государственная помощь отражается в бухгалтерской (финансовой) отчетности на основе аналитического учета (п. 6 информации Минфина РФ № ПЗ-14/2020 «О практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции»).

Компания принимает субсидии к бухучету по мере фактического получения денежных средств или при наличии следующих условий (п. 5 ПБУ 13/2000):

- есть уверенность, что требования предоставления госпомощи компанией будут выполнены. Подтверждением могут служить подписанные компанией договоры, принятые и публично объявленные решения, технико-экономические обоснования, утвержденная проектно-сметная документация и тому подобное;

- есть уверенность, что денежные средства будут получены.

Средства госпомощи, принятые к бухучету, отражаются как возникновение целевого финансирования и задолженности по этим средствам. По мере фактического получения субсидии соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств.

Если госпомощь принимают к учету по мере ее фактического получения, то с возникновением целевого финансирования увеличиваются счета учета денежных средств (п. 7 ПБУ 13/2000).

Бухгалтерские записи производят в соответствии с инструкцией, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н.

Отражение в бухучете получения компанией субсидий зависит от принятого в учетной политике способа ее принятия:

- по мере появления уверенности в получении денежных средств из бюджета;

- по мере фактического получения денег.

В бухучете возможны следующие проводки.

1. Субсидия на финансирование предстоящих расходов принята к учету до их фактического получения.

| Операция | Дебет | Кредит |

| Отражена сумма выделенной субсидии на финансирование расходов, в том числе затрат капитального характера | Счет 76 | Счет 86 |

| Получены бюджетные средства | Счет 51 | Счет 76 |

| Бюджетные средства направлены на финансирование расходов (приобретены материалы, основные средства, работы, услуги, начислена заработная плата и т.п.) | Счет 86 | Счет 98-2 |

| Бюджетные средства признаны в составе прочих доходов (по мере начисления амортизации по основным средствам, отпуска материалов в производство и тому подобное) | Счет 98-2 | Счет 91-1 |

2. Денежные средства на финансирование понесенных расходов приняты к учету до их фактического получения.

| Операция | Дебет | Кредит |

| Отражена сумма выделенной субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации) | Счет 76 | Счет 86 |

| Сумма субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации), признана прочим доходом | Счет 86 | Счет 91-1 |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат капитального характера (в сумме, превышающей начисленную амортизацию) | Счет 86 | Счет 98-2 |

| Получены бюджетные средства | Счет 51 | Счет 76 |

3. Субсидия на финансирование предстоящих расходов принята к учету при их фактическом получении

| Операция | Дебет | Кредит |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат | Счет 51 | Счет 86 |

| Бюджетные средства направлены на финансирование затрат (приобретены материалы, основные средства, работы, услуги, начислена заработная плата и так далее) | Счет 86 | Счет 98-2 |

| Бюджетные средства признаны в составе прочих доходов (по мере начисления амортизации по основным средствам, отпуска материалов в производство) | Счет 98-2 | Счет 91-1 |

4. Бюджетные средства на финансирование понесенных расходов приняты к учету при их фактическом получении

| Операция | Дебет | Кредит |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат | Счет 51 | Счет 86 |

| Сумма субсидии на финансирование понесенных расходов, в том числе затрат капитального характера (в сумме начисленной амортизации), признана прочим доходом | Счет 86 | Счет 91-1 |

| Отражена сумма полученной бюджетной субсидии на финансирование затрат капитального характера (в сумме, превышающей начисленную амортизацию) | Счет 86 | Счет 98-2 |

Поступление финансовой помощи от учредителя

Получение на расчетный счет оказанной финансовой помощи отражается документом Поступление на расчетный счет вид операции Прочее поступление раздел Банк и касса – Банк – Банковские выписки – кнопка Поступление.

При заполнении документа следует обратить внимание на поля:

- Счет расчетов – 75.01 «Расчеты по вкладам в уставный (складочный) капитал»;

- Статья доходов – Прочие взносы учредителей в собственный капитал вид движения Поступления денежных вкладов собственников (участников).

При выборе данной Статьи доходов в Отчете о движении денежных средств сумма попадет в:

- раздел Денежные потоки от финансовых операций;

- стр. 4312 «Поступления денежных вкладов собственников (участников)».

Проводки по документу

Документ формирует проводку:

- Дт Кт 75.01 – поступление денежных средств в виде финансовой помощи от учредителя.

Формировать документ Операция, введенная вручную с проводками по начислению дохода в налоговом учете не нужно, так как полученные денежные средства освобождены от налогообложения по пп. 11 п. 1 ст. 251 НК РФ.

Уставный капитал – внесение средств на расчетный счет и в кассу

Наиболее простым способом внесения вклада является оплата его деньгами: на расчетный счет или в кассу. Для иностранных участников допустим платеж на валютный счет.

Проводки по взносу в уставный капитал денежными средствами будут следующими:

- у получателя платежа: Дт 50 (51, 52) – Кт 75;

- у российского учредителя: Дт 76 – Кт 50 (51).

Как определить размер уставного капитала, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Проверка расчетов с учредителем по решению

Для проверки расчетов с учредителем можно сформировать отчет Анализ счета 75.01 «Расчеты по вкладам в уставный (складочный) капитал».

Обязательство учредителя по внесению финансовой помощи выполнено.

Отчетность

Вклад учредителя отражается:

В балансе:

- стр. 1350 «Добавочный капитал» пассива баланса. PDF

В отчете об изменениях капитала:

- стр. 3310 «Увеличение капитала – всего» графа «Добавочный капитал». PDF

В отчете о движении денежных средств:

- стр. 4312 «Поступления денежных вкладов собственников (участников)». PDF

См. также:

- Финансовая помощь от учредителя: особенности оформления и налогообложения

- В чем разница между займом учредителя и финансовой помощью?

- Финансовая помощь учредителей: потенциальные налоговые риски

- Прощение займа учредителем

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Финансовая помощь от учредителя: особенности оформления и налогообложения В данной статье рассмотрим порядок оформления и налогообложения финансовой помощи…

- Финансовая помощь от учредителя в виде займа …

- Финансовая помощь учредителей: потенциальные налоговые риски …

- Раздельный учет НДС: проценты за пользование чужими деньгами не включают в пропорцию для определения вычета Если компания осуществляет как облагаемые, так и не облагаемые НДС…

Операции с субсидиями на осуществление капитальных вложений

Бюджетные (автономные) учреждения отражают операции с данными субсидиями в следующем порядке*(2):

1. Дебет КДБ1 6 205 62 561 Кредит КДБ1 6 401 40 162 — начисление доходов будущих периодов по предоставлению субсидии на осуществление капитальных вложений в сумме Соглашения. 2. Дебет КБК2 6 201 11 510 (увеличение счета 17, код аналитики 150, КОСГУ 162) Кредит КДБ1 6 205 62 661 — отражено получение субсидии капитального характера. 3. Дебет КДБ1 6 401 40 162 Кредит КДБ1 6 401 10 162 — признание доходов в виде субсидии на осуществление капитальных вложений доходами текущего года на основании информации о достижении условий предоставления субсидии (Извещения, Отчета, иного документа, предусмотренного Соглашением). 4. Дебет КДБ1 6 401 40 162 Кредит КДБ1 6 205 62 661 — уменьшение доходов будущих периодов по субсидии на осуществление капитальных вложений на основании измененного Соглашения и (или) дополнительного Соглашения. 5. Формирование по завершении года расчетов по субсидии на осуществление капитальных вложений на основании Извещения, Отчета о выполнении условий Соглашения (операции отражаются последним днем отчетного года, если учредителем не предусмотрено иное): 5.1. Дебет КДБ1 6 401 40 162 Кредит КБК3 6 303 05 731 — закрытие расчетов в сумме неиспользованных остатков субсидии на осуществление капитальных вложений, подлежащих возврату в очередном году в бюджет. 5.2. Дебет КДБ1 6 401 40 162 Кредит КДБ1 6 205 62 661 — закрытие расчетов в сумме неиспользованного финансового обеспечения субсидии, если ее перечисление учреждению не осуществлялось. 5.3. Дебет КДБ1 6 401 40 162 Кредит КДБ4 6 303 05 731 — формирование расчетов по неиспользованному остатку при наличии принятых за счет него и неисполненных обязательств (необходимости подтверждения потребности в данных средствах). При подтверждении потребности отражается запись: Дебет КДБ4 6 303 05 831 Кредит КДБ1 6 401 40 162. 5.4. Если расчеты с учредителем по субсидии «закрыты» полностью, но у учреждения осталась кредиторская задолженность, принятая за счет средств субсидии (принятые и неисполненные денежные обязательства), то дополнительно записей отражать не нужно. Остаток средств на лицевом счете в очередном году будет направлен на погашение принятого денежного обязательства. 5.5. Если за счет субсидии на осуществление капитальных вложений был выплачен аванс, не подтвержденный документами контрагента за отчетный год, то разница между показателями Дт 6 205 62 000 и Кт 6 401 40 162 равна данному авансу. В случае принятия решения о возврате (не подтверждения целевого характера принятых денежных обязательств) в очередном финансовом году отражается указанная в п. 5.1 операция. 6. Дебет КБК3 6 303 05 831 Кредит КБК2 6 201 11 510 (увеличение счета 18, код аналитики 610, КОСГУ 610) — возврат неиспользованного остатка субсидии на осуществление капитальных вложений прошлых лет.

Еще по теме: Очередные новшества в КБК на 2022 год: что еще нужно знать бухгалтерам бюджетной сферы