Обязателен ли бухгалтерский учет трудовых книжек на предприятии?

С 01.09.2021 действуют новые правила ведения и хранения бумажных трудовых книжек. В том числе по новому порядку более не требуется применять установленные унифицированные формы книг и журналов учета книжек, а нужно утвердить собственные.

Что касается самих трудовых книжке нового образца, то их нужно будет применять с 01.01.2023. Надо ли обменивать старые трудовые работников на новые и что делать с неизрасходованными к 2023 году бланками старого образца, читайте здесь.

Как вести трудовые книжки по новым правилам, подробно разъясняется в готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Напомним! С 2022 года заводить бумажную трудовую книжку для работника, который впервые устаивается на работу, не нужно. На такого работника оформляйте только электронную версию документа. Подробности см. здесь.

Приобретение работодателем бланков трудовых книжек, как и любая другая хозяйственная операция, подлежит отражению в бухгалтерском учете. Списание трудовых книжек также подлежит учету. Таким образом, ведение бухгалтерского учета трудовых книжек— обязательная процедура для организаций. Если же работодатель — ИП, он будет вести учет трудкнижек только в части соблюдения требований по их заполнению и хранению.

Узнать больше о специфике ведения и хранения трудкнижек вы можете в статье «Инструкция по заполнению трудовых книжек».

Варианты ведения трудовой книжки в 2020 году

С 2022 года данные, попадающие в трудовые книжки, для всех (без исключения) работающих по трудовому договору лиц накапливаются в электронной форме. Отвечает за процесс накопления Пенсионный фонд, куда работодатели по мере необходимости сдают соответствующую информацию.

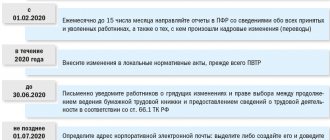

2020 год является переходным, в нем:

- работнику необходимо принять решение о том, будет ли продолжать вестись его трудовая книжка не только в электронном виде, но и на бумаге;

- формируется основная масса сведений о статусе работающих по трудовым договорам лиц по состоянию на 01.01.2020;

- действует особая (ежемесячная, а не по мере возникновения кадровых событий) периодичность подачи в ПФР информации, требующей внесения в трудовую книжку;

- еще может быть впервые оформлена бумажная трудовая книжка (с 2021 года для трудоустраивающихся впервые будет действовать только электронный вариант).

Лицам, выбравшим электронный способ ведения трудовой книжки, бумажная ее форма будет выдана на руки с записью о сделанном выборе. Хранить ее придется самому работнику, помня о том, что этот документ — единственный, подтверждающий его трудовую деятельность за период до 2020 года.

Для выбравших дублирование электронно накапливаемых сведений на бумаге, продолжится оформление трудовой книжки на стандартном ее бланке. При необходимости в книжку может добавляться вкладыш, представляющий собой (как и сама трудовая книжка) бланк строгой отчетности.

В качестве какого объекта учитывать трудовую книжку?

Вопрос этот законодательно не урегулирован и остается до сих пор спорным. На наш взгляд, верен следующий подход:

- Трудовая книжка принимается к учету как бланк строгой отчетности (БСО), поскольку она законодательно признается таковой в период между моментом ее приобретения у поставщика и моментом оформления на сотрудника (п. 42 Правил).

- С момента оформления бланка на сотрудника объектом учета становится задолженность работника за оформленную на него трудкнижку. Впоследствии в учете отражается операция по погашению задолженности (или факт ее отнесения в расходы).

Вместе с тем финансовое ведомство (письмо Минфина от 19.05.2017 № 03-03-06/1/30818) этот вопрос рассматривает так:

- трудкнижки следует принимать к учету с выделением НДС (то есть как ТМЦ);

- при взимании компенсации возникает внереализационный доход, а при неосуществлении компенсации — безвозмездная реализация.

Иначе говоря, в рамках предложенной Минфином схемы предполагается ведение учета трудкнижек с применением счета 41.

В то же время в более ранних разъяснениях, например в письме от 10.06.2009 № 03-01-15/6-305, Минфин приводит совершенно иные тезисы — о том, что:

- трудовые книжки закупаются работодателем не в целях реализации сотрудникам;

- предоставление трудкнижки работнику — не услуга.

С учетом противоречивых позиций чиновников предприятию необходимо оценить самостоятельно все возможные риски и выбрать оптимальную схему учета, которую необходимо закрепить в учетной политике. Однако наше мнение: трудовая книжка не является товаром, и сейчас мы расскажем почему.

Основные нормы в документообороте

На предприятиях трудовые книжки учитываются как бланки строгой отчетности (БСО). Несмотря на распространенность документа в рознице, единственно законным способом приобретения является покупка форм БСО у законных представителей Гознака. Предприятия организовано на базе федерального учреждения, с 2014 года является акционерным обществом. Компания занимается выпуском изделий, отмеченных государственными знаками, включая трудовые книжки.

В документообороте ответственные лица руководствуются Правилами, утвержденными ПП от 16.03.2003 № 225 (далее – Правила). Для осуществления записей используется журнал – приходно-расходная книга по учету бланков и вкладышей.

Образец книги учета 2022

Доводы в пользу того, что трудовая книжка не товар

Трудкнижку не следует считать товаром, поскольку:

- Товар — это имущество, которое реализуется или же подлежит реализации, то есть передаче от одного лица другому на возмездной основе (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ). Передача товара на возмездной основе закрепляется договором (ст. 423 ГК РФ). Договор (или сделка) предполагает волеизъявление 2 и более сторон (ст. 154 ГК РФ, п. 50 постановления Пленума Верховного Суда РФ от 23.06.2015 № 25). В то же время передача трудкнижки от работодателя к работнику происходит не в силу их волеизъявления, а в силу предписаний ТК РФ и Правил. Фактически закон обязует их осуществить правоотношение в виде передачи трудкнижки, в то время как граждане и юрлица свободны в заключении договоров (п. 1 ст. 421 ГК РФ).

- Согласно пп. 3–4 Порядка, утвержденного приказом Минфина РФ от 22.12.2003 № 117н, единственным «легальным» продавцом книжек является ГОЗНАК (или уполномоченные организации). Иные лица их реализовать не вправе (апелляционное определение Брянского облсуда от 07.05.2013 по делу № 33 1206/ 2013).

- Компания, взимающая с сотрудника плату за трудкнижку, получает сумму, не большую и не меньшую, чем она потратила, то есть фактически возмещает собственные затраты на ее приобретение. Реализацией такие операции не признаются (постановление Федерального арбитражного суда Северо-Западного округа от 02.03.07 № А56-44214/2006).

Есть и еще один нюанс: взимание компенсации предусмотрено только Правилами, в то время как ТК РФ — более высокий по правовой иерархии законодательный акт — о ней не упоминает и не ставит перед работодателем такой обязанности.

Какие проводки применять при покупке-списании трудкнижки в «1С» и других программах?

Факт приобретения трудкнижки в рамках схемы, которую мы предлагаем, отражается в бухрегистрах проводкой Дт 76 Кт 51 (в сумме, соответствующей закупочной цене бланков).

Далее книжки до внесения в них первой записи ставятся на забалансовый учет как БСО — проводкой Дт 006.

При оформлении экземпляра трудовой книжки на работника в регистрах отражается факт списания бланка — Кт 006. Одновременно отражается задолженность работника перед работодателем: Дт 73 Кт 76 (в сумме, которая соответствует закупочной цене бланка).

При компенсировании стоимости книжки работником фиксируется удержание суммы из его зарплаты: Дт 70 Кт 73 (или Дт 50 Кт 73, если компенсация прошла через кассу).

Если сотрудник отказался компенсировать стоимость трудкнижки (а у него, как мы уже знаем, есть на это право), в регистрах отражается возникновение прочего расхода: Дт 91 Кт 73.

Узнать больше об особенностях учета БСО в «1С» вы можете в статье «Порядок ведения учета БСО в “1С:Бухгалтерия” (нюансы)».

Какие журналы учета трудкнижек должны использоваться?

В соответствии с п. 40 Правил, утвержденных приказом Минтруда России от 19.05.2021 № 320н, работодатель должен самостоятельно разработать и вести журналы по учету:

- Движения трудовых книжек и вкладышей в нее. В журнале нужно указать серию и номер трудовых книжек, принятых от работников при поступлении на работу, а также трудовые книжки и вкладыши в нее, выдаваемые работникам вновь, с указанием их серии и номера.

- Бланков трудовой книжки и вкладыша в нее. В этом журнале фиксируются сведения о всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее, с указанием серии и номера каждого бланка.

Указанные книги (журналы) должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, индивидуального предпринимателя, печатью организации (при наличии).

Формы журналов, действующие до 31.08.2021, утвержденные постановлением Минтруда России от 10.10.2003 № 69, утратили силу. Но их можно взять за основу при разработке собственных книг (журналов). Скачать формы можно бесплатно по ссылкам ниже.

- Журнал учета чистых бланков и вкладышей — то есть приходно-расходной книги, в которой указываются сведения о поставщиках БСО. За ее ведение, как правило, отвечает бухгалтерия.

- Журнал учета заполненных трудовых книжек и вкладышей. Ведение этого документа обычно в компетенции кадровой службы.

Срок хранения журналов (приказ Росархива России от 20.12.2019 № 236):

- учета бланков в архиве организации — 5 лет;

- учета трудкнижек и вкладышей — 75 лет.

Как приходовать бланки

Работодатель приобрел бланки в собственность. Между тем оформленный бланк, то есть трудовая книжка с внесенными в нее записями о работнике, собственностью работодателя уже не является. Трудовая книжка лишь хранится у работодателя, а при прекращении трудового договора она работнику выдается (ст. 84.1 ТК РФ).

На какой счет приходовать бланк?

Пункт 47 «Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей», утвержденный постановлением Правительства РФ от 16.04.2003 № 225, указывает, что при выдаче работнику трудовой книжки работодатель взимает с него плату, размер которой определяется размером расходов на их приобретение. Обратите внимание: плата взимается не при оформлении трудовой книжки, как убеждено большинство бухгалтеров, а именно при выдаче ее на руки, которая производится при прекращении трудового договора. Дата выдачи трудовой книжки при увольнении отражается в графе 12 Книги учета движения трудовых книжек и вкладышей в них, форма которой утверждена постановлением Минтруда России от 10.10.2003 № 69. До тех пор, пока книжка работнику не выдана, взимание платы за бланк заведомо неправомерно.

А теперь обратимся к пункту 42 Правил, которые определяют порядок взимания платы за бланк. В нем установлено: по окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации отчет о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации. Но это предписание подлежит исполнению лишь во взаимосвязи с предписанием пункта 47 Правил. По факту оформления трудовой книжки деньги за бланк взиманию не подлежат. Это неудивительно: ведь трудовой книжкой работник в период действия трудового договора фактически не пользуется. Ею «пользуется» работодатель.

На заметку

Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки (п. 44 Правил, утвержденных постановлением Правительства РФ от 16.04.2003 № 225).

Между тем работодатель, не будучи официальным распространителем бланков, продавать их не вправе. Поэтому об их оприходовании на счет 41 «Товары» не может быть и речи. Принять бланки к учету на счет 10 «Материалы» не возбраняется. Ведь в дальнейшем они используются для управленческих нужд организации. Тогда учетные записи принимают вид:

ДЕБЕТ 10 КРЕДИТ 60

— оприходованы бланки трудовой книжки (без учета НДС);

ДЕБЕТ 73 КРЕДИТ 10

— списана стоимость бланка при оформлении трудовой книжки работнику (исходя из предположения, что он в дальнейшем возместит стоимость бланка).

Осмыслим характер актива, возникающего при этом на счете 73 «Расчеты с персоналом по прочим операциям». Как сказано выше, он подлежит погашению не ранее даты увольнения. Подобную «дебиторку» ПБУ 8/2010 (п. 13) классифицирует как условный актив: он возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации актива на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией. А наступление такого события, как увольнение, от организации действительно не зависит. Между тем на основании пункта 14 ПБУ 8/2010 условные активы в бухгалтерском учете не признаются. Информация о них раскрывается в бухгалтерской отчетности. Но в отношении бланков такой необходимости не возникает – ввиду несущественности стоимости их запасов. Это значит, что списание бланков порождает не актив, а расход.

Теперь нам не покажется удивительным, что Минфин России в письме от 29.01.2008 № 07‑05‑06/18 предлагает затраты по приобретению бланков трудовой книжки сразу относить на прочие расходы. Чиновники рекомендуют учитывать данные о движении бланков на забалансовом счете 006 «Бланки строгой отчетности». Бухгалтерские записи будут выглядеть так:

ДЕБЕТ 91 КРЕДИТ 76

— отражены затраты на приобретение бланков у распространителей (без учета НДС);

ДЕБЕТ 006

— бланки приняты на забалансовый учет;

КРЕДИТ 006

— бланки использованы для оформления трудовых книжек работникам.

НДС, предъявленный распространителем, работодатель принимает к вычету в общеустановленном порядке.

Технические нюансы: как прошить журнал учета трудовых книжек

Технология прошивки журналов учета трудкнижек нигде законодательно не закреплена. Для решения этого вопроса предлагаем вам воспользоваться рекомендациями Минфина, отраженными в письме от 29.10.2015 № 03-02-РЗ/62336 и касающимися правил подготовки копий документов, истребуемых ФНС при налоговых проверках.

Итак, Минфин советует:

- осуществлять сшивание прочной нитью 2–4 проколами при выводе нити на оборотную сторону документа;

- скреплять сшиваемый документ подписями ответственных лиц с указанием их Ф. И. О.;

- указывать сведения о количестве листов, дате подписания журнала;

- сшивать документ так, чтобы любая его страница могла быть легко прочитана или отксерокопирована.

РАЗЪЯСНЕНИЯ от КонсультантПлюс: С 1 сентября 2021 г. опломбировать книгу (журнал) по учету движения трудовых книжек и вкладышей не нужно, поскольку Порядком ведения и хранения трудовых книжек такое требование не предусмотрено. Исключение… Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение, чтобы узнать в каких случаях книга должна быть опломбиирована.

Учет книжек, предоставленных без взимания платы

Безвозмездная выдача бланков сотрудникам производится при массовой утрате книжек при хранении на предприятии либо порче документа по вине ответственного лица. Компания в указанных случаях обязана обеспечить бланками трудоустроенным сотрудникам с отсутствием стажа или при отсутствии незаполненных листов бесплатно. Законодательными нормами не установлено ограничение на безвозмездную выдачу трудовых книжек и вкладышей к ним. При оформлении процедуры возникают особенности:

- Для обоснования действий по безвозмездной выдаче формуляров издается приказ.

- Порядок должен быть внесен в локальный акт, например, коллективный договор.

- В расчете базы при подсчете прибыли и единого налога расходы по приобретению безвозмездно отпущенных бланков не участвуют. Стоимость выданной книги облагается НДС, к вычету налог продавца не принимается.

Выданные в безвозмездном порядке бланки должны облагаться у работника НДФЛ как полученный доход. Исключить налогообложение можно в случае оформления в составе необлагаемой суммы 4 000 рублей. Если выдача бланка оформляют в форме подарка, обязанность по обложению суммы не возникает (

Применение пломбы и сургучной печати

Если для работодателя предпочтительнее пломба, то она должна быть изготовлена с помощью специального устройства, порядок применения которого регламентируется ГОСТ 31282-2004.

Такое устройство должно:

- иметь признаки идентификации;

- защищать журнал от несанкционированных изменений в его структуре;

- обеспечивать защиту пломбы от намеренного нарушения ее целостности.

В числе самых удобных пломб, которые предусмотрены указанным ГОСТ, — пленочные. В их структуре есть участки, на которых можно фиксировать дату опломбирования документа.

Работодателю также следует издать локальный НПА, регламентирующий:

- порядок применения пломбирующих устройств;

- порядок учета пломб (например, в отдельном журнале);

- действия работников при обнаружении нарушения целостности пломб.

Что же касается применения сургучной печати, то оно может выглядеть менее предпочтительным в сравнении с пломбами, поскольку:

- сургуч может рассыпаться со временем (в то время как рассматриваемые журналы имеют длительный срок хранения);

- сургуч перед применением нужно разогревать с помощью потенциально огнеопасных устройств, и их использование в офисе работодателя может быть нежелательным.

Но если опечатывание сургучом все же выбрано, на уровне локального же НПА следует закрепить:

- формат печати (ее содержание);

- порядок применения печати сотрудниками;

- перечни документов, которые заверяются такой печатью.

Нарушения в учете трудовых книжек: ответственность

Нарушения в учете трудовых книжек, которые приводят к несвоевременному снабжению сотрудников трудкнижками, могут быть поводом для применения к работодателю следующих санкций, предусмотренных п. 1 ст. 5.27 КоАП РФ:

- штрафа в 1 000–5 000 рублей для работодателей в статусе ИП и должностных лиц;

- штрафа в 30 000–50 000 рублей для работодателей в статусе юрлиц.

Нарушение порядка бухучета трудкнижек может привести к штрафу в размере 5000–10 000 рублей, налагаемому на должностное лицо (п. 1 ст. 15.11 КоАП РФ).

В обоих случаях повторные нарушения приводят к существенному ужесточению санкций.

В случае если трудкнижки будут утеряны из архива предприятия при личном попустительстве работодателя, то к руководителю фирмы могут быть применены санкции, предусмотренные ст. 325 УК РФ: штраф в размере до 200 000 рублей, исправительные работы, лишение свободы.

Узнать больше о порядке несения предприятием ответственности за нарушения в порядке учета и хранения трудкнижек вы можете в статье «Какова ответственность за неприменение или утерю БСО?».

Нововведения в учете бумажных трудовых книжек с 01.09.2021 г.

Создано 12.01.2022 09:07 Опубликовано 12.01.2022 09:07 Автор: Administrator С 01.01.2020 г. в РФ осуществлен переход на электронные трудовые книжки (ЭТК). Такой переход для всех граждан является добровольным и позволяет сохранить бумажную трудовую книжку (БТК) настолько долго, насколько им это необходимо. Соответственно, форма БТК не была отменена. Согласно данным Пенсионного фонда РФ, большинство застрахованных лиц предпочло ведение их трудовых в бумажном формате. Напомним, что при таком выборе, организации наряду с ЭТК обязаны продолжать вести и БТК. Поэтому Минтруд решил обновить правила, по которым осуществляется ведение и хранение БТК, утвердив Приказ от 19.05.21 г. № 320н (далее по тексту Приказ № 320н). Какие же нововведения принес нам этот приказ расскажем в данной публикации.

Подробно об ЭТК и ее преимуществах можно узнать на сайте Пенсионного фонда РФ, а также воспользоваться различными сервисами, позволяющими, например, сформировать и получить выписку из ЭТК.

Для лиц, которые трудоустраиваются в первый раз (начиная с 01.01.2021г.), БТК заводиться не должна. У таких граждан сведения о работе будут вестись только в электронном виде.

Наряду с введением нового приказа утратили силу такие документы, как Постановление Правительства РФ от 16.04.03 № 225, а также Приказ Минтруда от 10.10.03 № 69, которые ранее регулировали данный вопрос.

Рассмотрим подробно какие изменения принес нам новый документ.

Обновление бланка

Данным Приказом Минтруд ввел обновленные бланки БТК и вкладыши, а также утвердил порядок их ведения и хранения.

Для начала рассмотрим, какие же изменения коснулись бланка.

В обновленной БТК титульный лист остался прежним. Но при этом, на нем появилось уточнение, что печать компании ставится на бланке только при ее наличии.

Напомним, что еще в 2015г. в силу вступил закон, который позволяет организациям отказаться от использования печати (ФЗ от 06.04.15 No 82-ФЗ).

Поменялось и количество разворотов. В новом бланке для сведений о работе теперь предусмотрено 14 разворотов (ранее было только 10), а вот наименования граф и разделов остались прежними.

Что же касается сведений о награждениях, то здесь разворотов стало 7. Ранее в данном разделе было 10 разворотов.

Аналогичные изменения произошли и во вкладыше к БТК. В обновленной форме раздел о работе стал содержать аж 12 разворотов (ранее их было 9), а раздел о награждениях всего 5 (ранее было 8).

Сразу скажем, что рассматриваемый выше бланк начнет применяться лишь с 2023 года, на сегодняшний день компании обязаны продолжать вести БТК на прежних бланках. Но учтите, что правила заполнения будут новыми.

Важные нововведения

Далее уделим особое внимание наиболее интересным, на наш взгляд, нововведениям, которые коснулись непосредственно порядка ведения и хранения БТК и вкладышей к ним.

Комментируемый нами Приказ частично включает в себя правила заполнения, которые ранее были прописаны в Инструкции No 69.

Например, одним из таких правил является следующее:

Но, к сожалению, в Приказе № 320н не указано каким образом исправлять такие ошибки. Считаем, что в такой ситуации, корректным будет исправление ошибок по старым правилам, а именно под ошибочной записью нужно написать, что такая запись недействительна, а затем внести верный вариант.

Внесение записей

Одно из важнейших новшеств – это отражение данных в БТК при помощи штампов.

Теперь организации и ИП вправе вносить информацию в БТК двумя способами:

• вручную, используя свето- и водостойкие чернила фиолетового, черного или синего цветов;

• с использованием штампов и печатей.

Причем одна запись с легкостью может быть сделана с помощью применения обоих способов одновременно.

Кроме того, согласно письму Минтруда РФ от 29.06.2021 года No 14-6/ООГ-5976 запись в БТК может быть напечатана, например, на принтере.

Даты

Что касается дат, то в комментируемом Приказе сказано, что даты в разделах необходимо указывать арабскими цифрами, при этом число и месяц записываются двузначными цифрами, а год — четырехзначными. Также это правило распространяется на заполнение титульных листов.

Дистанционщики

В Приказе уделено внимание и «удаленным» работникам. Уточняется, что по желанию такого сотрудника информация о его трудовой деятельности организация сможет отражать в БТК при условии, если данный сотрудник ее предъявит. Вариантом представления может выступать отправка БТК по почте России.

Сроки

Следующим нововведением выступает срок отражения информации в БТК.

Кроме записей об увольнении, которые обязательно нужно отражать в день увольнения, все остальные сведения, такие как: квалификация, перевод на другую постоянную работу, награждения, организации указывают в БТК не позднее 5 рабочих дней.

Выдача БТК

Компании обязаны выдавать работнику БТК на руки не позднее 3 рабочих дней в целях его обязательного соц. страхования. Исключением выступает ситуация, когда БТК на сотрудника работодателем не ведется.

Увольнение

С вступлением в силу Приказа No 320н не осталось противоречий с ТК РФ по данному вопросу. Теперь утверждено, что организации обязаны указывать пункт, часть и номер статьи ТК РФ, в соответствии с которой произошло увольнение.

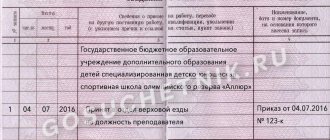

Образец БТК представлен ниже:

Обращаем ваше внимание на то, что заверять такую запись подписью увольняемого лица больше не требуется. Эта запись заверяется подписью директора компании (ИП) и печатью (если она есть в компании).

Напоминаем, что записи в БТК должны точно соответствовать тексту распоряжения или приказа.

Так же, как и прежде, нельзя применять сокращения:

Совместительство

До вступления в силу Приказа 320н информация о совместительстве отражалась в БТК организацией, которая являлась для работника «основным» работодателем. Теперь появился еще один подход: в случае, если в данный момент человек не работает, но ему по каким-то причинам необходимо внести данные о совместительстве в БТК, то организация, в которой он трудится по совместительству вправе сделать необходимую запись.

Есть еще одно важное нововведение, теперь данные о совместительстве могут отражаться двумя способами:

1. В хронологическом порядке.

Для кадровых специалистов данный способ хорошо знаком, ведь именно он применялся до 01.09.21 года. Ниже представлен образец такого отражения записей;

2. Блоками, то есть данные о совместительстве могут быть сделаны вне зависимости от времени записей по основному месту работы. Образец этого варианта заполнения БТК представлен ниже.

Перевод

В ситуации, когда работника временно перевели на другую должность, но такая должность в последствии стала для него постоянной, организации – работодателю нужно вписать в БТК 2 приказа. В графе 2 проставляем дату перевода сотрудника на временную должность, а в графу 4 необходимо внести реквизиты приказов:

1. О временном переводе.

2. О постоянном переводе.

Подробнее с данной информацией можно ознакомиться в пункте 10 Приказа No320н.

Ниже представлен образец БТК в описанной выше ситуации:

Вкладыш

Теперь немного поговорим о том, каким образом, согласно Приказу 320н должен оформляться вкладыш.

Первое, на что нужно обратить внимание, это то, что вкладыш без БТК недействителен.

Каждый раз, когда компания выдает сотруднику вкладыш, в БТК необходимо проставлять штамп «Выдан вкладыш», при этом указывая его серию и «No». Данная запись штампуется на титульном листе БТК. В случае, если места там не хватает, то такой штамп проставляется на титульном листе первого выданного работнику вкладыша.

Учет БТК

Теперь больше нет необходимости вести приходно-расходную книгу по учету БТК, а также книгу учета движения БТК.

На настоящий момент работодатель, в соответствии с пунктом 39 Приказа 320н должен вести две формы учета по БТК. В одной из них будет отражаться учет чистых бланков. В другой же — движение БТК. Бланки таких форм и названия организации придется разрабатывать самостоятельно и утверждать их приказом. Такие бланки можно разработать, взяв за основу прежние.

Эти документы в обязательном порядке пронумеровываются, прошнуровываются и заверяются подписью директора (ИП), а также печатью, если та имеется у организации. Из такого требования можно сделать вывод, что данные книги должны иметь бумажную форму. При этом скреплять их сургучом или пломбой не нужно. Эти правила остались в прошлом.

Если организация в настоящее время ведет книги учета старого образца, и они еще не закончились, то менять их на новые не требуется.

В связи с тем, что по обновленным правилам работникам нужно будет на время выдавать БТК на руки, настоятельно рекомендуем в новой форме книг учета предусмотреть графу «Причина выдачи трудовой книжки на руки». Это поможет с легкостью отслеживать ситуации, при которых сотрудник обязан вернуть в организацию БТК. Ведь существует не мало причин, по которым работник может забрать бланк на руки, например, увольнение или переход на ЭТК, а также для перерасчета пенсии или получения пособия и кадровый работник может попросту не уследить.

Кроме того, напомним, что у организации всегда должно быть в наличии нужное количество бланков БТК и вкладышей.

Если же БТК или вкладыш заполнен не верно или бланк был испорчен не по вине сотрудника, то стоимость испорченного бланка оплачивается компанией.

Отказ от БТК

В завершении расскажем, как действовать в случае отказа сотрудника от БТК в пользу ЭТК. В таком случает особое внимание следует уделить графам 3 и 4, заполнив их по правилам прописанным в пункте 35 Приказа No 320н.

Запись необходимо заверить организацией, путем проставления подписи и печати, если она имеется.

Напомним, что в таком случае компания обязана выдать БТК на руки работнику не позднее 3 рабочих дней со дня получения от сотрудника соответствующего заявления.

Ниже представлен образец того, как нужно заполнить БТК в разобранной выше ситуации:

Заключение

Подводя итог, следует сказать, что, начиная с 01.09.2021 года основным документом по работе с БТК является Приказ Минтруда № 320н от 19.05.2021г.

При возникновении каких — либо трудностей в работе с БТК, мы настоятельно рекомендуем обращаться к данному документу. Так как в нем есть ответы на все вопросы, которые могут возникнуть у кадровых специалистов.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

JComments

Итоги

Бухгалтерский учет трудовых книжек— обязательная процедура для организаций. Выбор счетов для его ведения — вопрос очень спорный и неоднозначно трактуемый чиновниками. Мы предлагаем применять схему, при которой трудкнижки принимаются к учету в качестве БСО.

Узнать больше об особенностях учета трудовых книжек вы можете в статьях:

- ;

- «Как правильно заверить трудовую книжку — образец».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Подводим итоги

- С 2022 года трудовая книжка имеет 2 формы — электронную (обязательную для всех, кто работает по трудовому договору) и бумажную (ведение которой продолжается параллельно с электронным вариантом по желанию работника).

- Электронная трудовая книжка не требует использования специального бланка. А ведение бумажного документа осуществляется по тем же правилам, которые действовали до 2022 года.

- Бухгалтерские проводки по учету трудовых книжек и вкладышей в них зависят от 3-х особенностей этих документов — отнесение их к числу бланков строгой отчетности, материальная форма существования и необходимость взимания с работника компенсации стоимости выданного ему бланка.