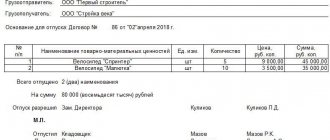

Что входит в первичную документацию

Первичный документ — это любой документ, который выступает основой для бухгалтерской проводки, признания дохода или расхода в налоговом учете. К «первичке» относятся, например, накладная, акт, бухгалтерская справка, авансовый отчет и так далее.

Каждый документ первичного учета должен содержать семь обязательных реквизитов (п. 2 ст. 9 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, далее — закон № 402-ФЗ):

- название;

- дату составления;

- название экономического субъекта, который его составил;

- содержание факта хозяйственной жизни;

Если одним первичным учетным документом оформлено нескольких связанных фактов хозяйственной жизни, то необходимо привести содержание всех этих фактов. Если «первичка» составляется на основании другого (оправдательного) документа, в котором содержится информация о факте хозяйственной жизни, необходимо сделать ссылку на этот оправдательный документ (пп. «в» п. 8, пп. «а» п. 9 ФСБУ 27/2021).

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности лиц, совершивших операцию, и лица, ответственного за ее оформление, или лица, ответственного за оформление свершившегося события;

- подписи указанных выше лиц, с перечислением их фамилий и инициалов либо других реквизитов, необходимых для их идентификации.

Еще больше про первичку эксперт расскажет на бесплатном вебинаре 6 октября: записывайтесь.

Права работника

Работник имеет право на полноценное рабочее место, своевременную оплату труда, соблюдение всех трудовых прав, получение необходимых для работы материалов и документов.

Итак, помощник бухгалтера – это наемный специалист, который подчиняется бухгалтеру, главному бухгалтеру, иному уполномоченному лицу.

Работник должен иметь определенное образование и профессиональные навыки. Его главной обязанностью является поддержка деятельности бухгалтера. Обязанности специалиста определяются положениями трудового договора, должностной инструкции.

Инструкция утверждается руководителем предприятия и соответствует всем требованиям трудового законодательства. В инструкции прописываются все функциональные обязанности работника, а также, его права и ответственность.

Работа с первичкой в бухгалтерии

Работа с первичными документами требует особой щепетильности. Оформляя их, необходимо:

1) позаботиться о наличии всех обязательных реквизитов;

2) составлять на русском языке или запастись построчным переводом, если документ на иностранном языке;

На необходимость перевода таких документов неоднократно указывал Минфин (см., например, письма от 20.01.2021 № 03-03-06/1/2476, от 29.04.2019 № 03-03-06/1/31506, от 09.12.2015 № 03-07-14/71801). Перевод может сделать как профессиональный переводчик, так и непосредственно налогоплательщик или его работник (письма Минфина РФ от 20.04.2012 № 03-03-06/1/202, от 14.09.2009 № 03-03-05/170, от 20.03.2006 № 03-02-07/1-66, УФНС России по г. Москве от 09.10.2006 № 20-12/89132.1).

Налогоплательщики могут получать от своих контрагентов-иностранцев документы, составленные по типовой форме. В этом случае делать перевод каждого документа не нужно — достаточно один раз перевести на русский язык постоянные показатели типовой формы. В дальнейшем потребуется переводить лишь изменившиеся показатели первичного документа (письмо Минфина РФ от 29.04.2019 № 03-03-06/1/31506)

3) составлять на бумаге или в электронном виде. Первичные учетные документы составляют (п. 5 ст. 9 закона № 402-ФЗ, общие положения методических указаний о применении форм первичных учетных документов, утвержденных Приказом Минфина РФ от 30.03.2015 № 52н):

- в форме электронного документа, подписанного квалифицированной электронной подписью или простой электронной подписью — в случаях, установленных методическими рекомендациями;

- на бумажном носителе — в случае отсутствия возможности их формирования и хранения в электронной форме или если нормативными правовыми актами установлено требование о необходимости их составления (хранения) исключительно на бумажном носителе;

4) зафиксировать применяемые формы в учетной политике (ниже мы расскажем об этом подробнее).

5) составлять «первичку» в момент совершения хозяйственной операции или сразу же после нее;

6) право подписи первичных документов есть у руководителя, главного бухгалтера, сотрудников, ответственных за конкретную операцию, например, у кассира. Можно передать право подписи, составив:

- приказ (распоряжение) генерального директора компании;

- доверенность от имени организации, которая оформлена в соответствии со ст. 185–187 ГК РФ.

В документе должны быть зафиксированы образцы подписей уполномоченных лиц. Реквизиты приказа или доверенности следует указать рядом с подписью и Ф.И.О. подписанта. На первичных документах нельзя использовать факсимиле вместо рукописной подписи (письмо Минфина РФ от 13.04.2015 № 03-03-06/20808).

При обнаружении ошибки допускается вносить исправления в первичный документ. Исключение составляет случай, когда нормативно-правовыми актами делать это запрещено. Пример — кассовые документы (ч. 7 ст. 9 закона № 402-ФЗ, п. 4.7 Указания Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У). В них запрещено вносить правки. Если обнаружена ошибка при составлении кассового документа, его надо оформить заново.

Порядок внесения исправлений зависит от формы составления документа (пп. 19 — 21 ФСБУ 27/2021):

- в электронный документ можно внести исправление, создав новый электронный документ. В нем должно быть указано, что он составлен взамен первоначального;

- в документ на бумажном носителе исправление вносят так: зачеркивают ошибочный текст или сумму, делают корректную запись над зачеркнутым, добавляют надпись: «Исправлено». Зачеркивать чертой нужно аккуратно, так, чтобы можно было прочитать ошибочный текст или сумму. Запрещены исправления в виде подчисток, замазывания, стирания.

Все исправления независимо от формы составления документа и способа исправления должны содержать:

- дату исправления;

- должности лиц, составивших первичный учетный документ;

- подписи (электронные подписи в электронных документах) этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации.

Составление должностной инструкции бухгалтера

Правая верхняя часть документа отведена для утверждения руководителем предприятия. Здесь следует вписать его должность, наименование организации, фамилию, имя, отчество, а также оставить строку для подписи с обязательной расшифровкой. Затем по центру строки пишется название документа.

Основная часть инструкции

В первом разделе под названием «Общие положения» надо вписать к какой категории работников относится кладовщик (специалист, рабочий, технический персонал и т.д.), затем указывается, на основании какого распоряжения назначается бухгалтер, кому он подчиняется и кто его замещает, в случае необходимости (здесь не нужно писать конкретные фамилии, достаточно указывать должности уполномоченных сотрудников). Следующим шагом в документ вносятся квалификационные требования, которым должен соответствовать бухгалтер (специализация, образование, дополнительная проф.подготовка), а также стаж и опыт работы, при наличии которого сотрудник может быть допущен к исполнению рабочих функций.

Далее в этом же разделе нужно перечислить все нормативные акты, правила, распоряжения, с которыми бухгалтер обязан быть знаком: стандарты и формы документов, принятых в организации, правила ведения счетов и корреспонденции, организацию бухгалтерского документооборота, правила по технике безопасности, охране труда и внутреннему распорядку и т.д.

Второй раздел

Второй раздел «Должностные обязанности бухгалтера» касается непосредственно функций, которые возлагаются на бухгалтера. Они могут быть различны на разных предприятиях, но описывать их нужно всегда максимально подробно. Если бухгалтеров на предприятии несколько и у них разных функционал, надо тщательно следить за тем, чтобы в должностных обязанностях он не дублировался.

Третий раздел

Раздел «Права» включает в себя полномочия, которыми наделяется бухгалтер с целью эффективного исполнения своей работы. Здесь можно отдельно указать его право на взаимодействие с руководством организации и другими работниками, а также представителями иных структур при возникновении такой потребности. Права должны быть расписаны так же, как и обязанности – точно и четко.

Четвёртый раздел

В разделе «Ответственность» устанавливаются конкретные нарушения бухгалтера, за которые предусмотрены внутренние санкции и взыскания. В одном из пунктов нужно обязательно указать, что применяемые меры воздействия соответствуют рамкам закона и Трудового кодекса РФ.

Пятый раздел

В последний раздел должностной инструкции вписываются «Условия работы» — в частности, чем они определяются (например, внутренним трудовым распорядком), а также какие-то особенности, если они есть.

В завершение документ должен быть согласован с сотрудником, который несет ответственность за соблюдением правил и норм, прописанных в должностной инструкции бухгалтера (это может быть непосредственный руководитель, начальник кадровой службы и т.п.). Здесь нужно вписать его должность, название организации, фамилию, имя, отчество, а также поставить подпись и обязательно ее расшифровать.

Ниже необходимо указать данные о бухгалтере:

- его фамилию, имя, отчество (полностью),

- название организации,

- паспортные данные,

- подпись,

- дату ознакомления с документом.

Печать на должностной инструкции ставить не надо.

Перечень первичной документации в бухгалтерии

Нормативно-правовыми актами не установлены конкретные виды документов, которые должны применять экономические субъекты в качестве первичных учетных документов (письмо Минфина РФ от 25.07.2019 № 07-01-09/55572). Установлены лишь обязательные реквизиты первичных учетных документов, о которых мы рассказали выше.

Форму первичных документов компания определяет самостоятельно (ч. 4 ст. 9 закона № 402-ФЗ). Исключение составляют формы документов, которые в случаях, установленных законом, утверждают уполномоченные государственные органы. Например, для операций с денежными средствами формы документов (формы 0310001, 0310002, форма платежного поручения) утверждает Банк России (информация Минфина РФ № ПЗ-10/2012).

Информацию об используемых формах и список документов компания прописывает в учетной политике. Если организация разработает свои формы, их необходимо приложить к учетной политике. Бухгалтерские программы по умолчанию формируют унифицированные документы.

Законодательством РФ о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные учетные документы дополнительных реквизитов (письма Минфина РФ от 20.07.2018 № 03-04-05/51201, от 04.02.2015 № 03-03-10/4547).

В примерный список «первички» входят:

- договор (контракт);

- счет на оплату;

- платежное поручение;

- кассовый чек;

- бланк строгой отчетности;

- акт выполненных работ или оказанных услуг;

- товарная накладная.

Счет-фактура не является первичным учетным документом. У счета-фактуры и первичного документа разные задачи, они составляются в разных ситуациях и в разные сроки. Основания и порядок их оформления определены разными законодательными актами.

Первичный учетный документ составляется при совершении любого факта хозяйственной жизни и должен отражать его содержание. На основании данных первичных документов ведется бухгалтерский учет.

Счет-фактура необходим для вычета НДС (п. 1 ст. 169 НК РФ). Счет-фактуру поставщик (исполнитель) составляет в течение пяти календарных дней с даты отгрузки товаров (сдачи работ, услуг) либо с даты получения аванса (п. 3 ст. 168 НК РФ).

Требования к образованию и квалификации

Помощником бухгалтера может стать соискатель на должность, который имеет профильное бухгалтерское образование.

Это может быть высшее экономическое образование, либо среднее специальное.

Кандидат должен знать содержание основных нормативных актов, регулирующих сферу бухгалтерского учета, а также, законодательство смежных с бухгалтерией направлений (финансовое, налоговое, хозяйственное, гражданское и т.д.).

Специалист, также, должен обладать знаниями по следующим вопросам:

- Особенности деятельности конкретного предприятия.

- Система бухгалтерского учета и документооборота в организации.

- Порядок приема и распоряжения финансовыми и материальными ценностями.

- Методы расчета с кредиторами, дебиторами.

- Правила налогообложения.

- Процедура проведения инвентаризации.

- Порядок списания недосдач, убытков и т.д.

- Сроки и правила составления отчетностей, проведения проверок и ревизий.

- Основы трудового законодательства.

В своей работе специалист должен уметь использовать современную компьютерную технику, разбираться в специализированных программах (например, системы «Главбух», «Гарант» и т.д.). Важно быть в курсе всех изменений законодательства и следить за тенденциями развития.

образец должностной инструкции помощника бухгалтера.

Ведение первичной документации в бухгалтерии

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Допускается формировать такие документы с определенной периодичностью (сутки, неделя, месяц, квартал). При этом надо составлять их на отчетную дату. Таким образом, оформляют (пп. «б» п. 9 ФСБУ 27/2021):

- длящиеся факты хозяйственной жизни: начисление процентов по займам, амортизацию активов и тому подобное;

- повторяющиеся факты хозяйственной жизни: поставку товаров партиями в разные даты по одному долгосрочному договору и так далее.

Своевременное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие указанные документы (п. 30 ФСБУ 27/2021).

Отсутствие «первички» — грубое нарушением правил учета доходов и расходов, объектов налогообложения, что влечет взыскание штрафа (абз. 3 п. 3 ст. 120 НК РФ).

За грубое нарушение правил учета, которое не повлекло занижения налоговой базы, установлен штраф в размере:

- 10 тыс. рублей, если правонарушение совершено в течение одного налогового периода (п. 1 ст. 120 НК РФ);

- 30 тыс. рублей, если те же деяния совершены в течение более одного налогового периода (п. 2 ст. 120 НК РФ).

Если в результате грубого нарушения правил учета произошло занижение налоговой базы, размер штрафа составляет 20 процентов от суммы неуплаченного налога, но не менее 40 тыс. рублей (п. 3 ст. 120 НК РФ).

Ответственность помощника бухгалтера

Помощник бухгалтера несет ответственность за нарушение своих должностных обязанностей, прописанных в должностной инструкции. При этом в должностной инструкции необходимо подробно указывать, какая мера наказания последует за определенные нарушения.

В результате совершенного проступка может наступить различная степень ответственности:

- Дисциплинарная ответственность. Дисциплинарная ответственность наступает при нарушении помощником бухгалтера трудового распорядка;

- Материальная ответственность. Материальная ответственность наступает при возникновении у предприятия финансовых потерь в результате проступка помощника бухгалтера. Нанесенный материальный ущерб должен быть возмещен сотрудником в полном объеме;

- Административная ответственность. Административная ответственность наступает при нарушении помощником бухгалтера порядка и сроков выполнения порученной работы;

- Уголовная ответственность. Уголовная ответственность наступает при нарушении помощником бухгалтера уголовного законодательства.

Учет первичной документации в бухгалтерии

Учет первичной документации необходимо организовать так, чтобы каждый документ проходил систему регистрации внутри предприятия. Это необходимо для минимизации риска утери.

Учет «первички» состоит из нескольких этапов:

- приемка;

- первичная обработка и регистрация;

- проставление визы генеральным директором;

- исполнение документа.

Для организации эффективной системы документооборота и обеспечения контроля сохранности документации необходимо разработать график документооборота. Его можно оформить и утвердить в качестве одного из приложений к учетной политике (п. 4 ПБУ 1/2008). В отношении каждого вида первичного учетного документа в графике нужно предусмотреть ответственного:

- за оформление документа и срок его составления;

- количество экземпляров документа;

- проверку документа и срок проверки;

- обработку документа и срок обработки;

- передачу документа в архив и срок передачи.

Общие положения

В данном разделе содержатся основные сведения о должности, на которую разработана инструкция (в данном случае — о бухгалтере по первичной документации). Так, в инструкции потребуется указать:

- Группу персонала, к которой относится бухгалтер (специалист).

- Требования к должности (образование или курсы, стаж работы, опыт работы с программами и т.п.).

- Порядок приема на работу (например, «принимается на работу приказом генерального директора по представлению начальника отдела реализации»).

- Место должности бухгалтера в структуре подразделения (кому подчиняется непосредственно и прямо).

- Перечень основных документов, которые должен знать и которыми должен руководствовать бухгалтер при работе.