Нормативная основа для применения нового стандарта

В нашей статье рассмотрим новый стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухучете» (ФСБУ 27/2021 утвержден приказом Минфина от 16.04.2021 № 62н). Из названия понятно, что посвящен он составлению, хранению, перемещению документов внутри организации, то есть порядку работы с документами. Проектом ФСБУ 27/2021 быть уже перестал — он вступает в силу в 2022 году и заменит действующие ранее:

В тексте стандарта ФСБУ 27/2021 указана дата, когда его применение становится обязательным. Это 1 января 2022 года. До этой даты применять стандарт можно, но тогда это следует отразить в учетной политике организации.

Такой шаг разумен и оправдан, он позволит постепенно подготовиться к ним к нововведениям и во всеоружии войти в 2022 год, когда применение ФСБУ 27/2021 «Документы и документооборот» станет уже обязательным.

Далее расскажем, что нового в ФСБУ 27/2021 и все ли обязаны его применять.

Наши статьи о других новых стандартах:

- «Новое ПБУ «Аренда»;

- «Учитываем запасы по-новому: переход на ФСБУ 5/2019»;

- «Порядок учета капитальных вложений согласно ФСБУ 26/2020».

Область применения ФСБУ о документах

ФСБУ 27-21 применяют почти все экономические субъекты за небольшим исключением.

ВАЖНО! ФСБУ 27/2021 не применяют организации бюджетной сферы.

Некоторые пункты стандарта ФСБУ 27/2021 также не применяются финансовыми кредитными и некредитными организациями. К таковым относятся пункты 5, 6, 7, 22. Ниже по мере описания правил, установленных новым стандартом, отдельно будет указано, что именно это за пункты, то есть будет дано пояснение, что к финансовым организациям правило не относится.

Что подразумевает ФСБУ «Документы и документооборот» под этими понятиями? Что можно отнести к документам в контексте применения нового стандарта и что следует понимать под документооборотом? Ответы смотрите на схеме:

Подробнее о бухгалтерской первичке читайте в статье «Первичные документы бухгалтерского учета — перечень».

Далее стандарт описывает требования к бухгалтерским документам, бухгалтерским регистрам, порядку их коррекции и созданию архива.

Суть стандарта

ФСБУ 27 отменяет устаревшие принципы и правила, содержащиеся в прежних нормативных актах по регулированию документооборота на предприятиях. Также документ уточняет действующие нормы и вводит новые понятия. Изменений, в сравнении с прежними инструкциями, не так много. Но они все же есть и требуют внимания.

Основные понятия

ФСБУ 27 2022 «Документы и документооборот» содержит определения двух базовых понятий:

- документ — первичные бухгалтерские акты и регистры бухучета;

- документооборот — движение бухгалтерских документов в пределах субъекта хозяйствования с даты их оформления до окончания исполнения (т. е. до момента составления отчетности или сдачи актов в архив).

Требования к первичным документам

Итак, правила составления первичных документов теперь определены ФСБУ 27 2022. Что нового предписывает этот стандарт? На самом деле изменений не слишком много.

Основные требования к «первичке» следующие:

- документы составляются на русском языке (если необходимо использование иностранного языка, в актах обеспечивается наличие построчного перевода);

- денежные величины выражаются в рублях (в отдельных случаях и в рублях, и в валюте, но наличие рублевого измерителя обязательно).

Первичный документ должен содержать обязательные реквизиты:

- наименование акта;

- дату оформления;

- наименование субъекта-составителя;

- содержание операции;

- величину натурального и/или денежного измерения сделки;

- название должности сотрудника, оформляющего сделку и/или ответственного за ее проведение, а также его (или их) Ф. И. О. и подпись.

ФСБУ 27 21 вводит новое понятие — оправдательный документ. Это самостоятельный акт, содержащий информацию о сделке или факте хозяйственной жизни организации, которые и оформляются первичным документом. Сведения, позволяющие идентифицировать такой акт, обязательно включаются в текст «первички». Сам же оправдательный документ к «первичке» не относится, а лишь используется для ее оформления. В нем могут и не присутствовать обязательные реквизиты.

ФСБУ «Документы и документооборот» определяет некоторые допущения в отношении первичных документов:

- несколько связанных между собой событий экономической жизни предприятия можно оформлять единым первичным актом;

- длящиеся или повторяющиеся события хозяйственной жизни (например, начисление процентов или поставка товаров партиями в разные даты по одному договору) допустимо оформлять не сразу после их свершения, а с определённой периодичностью, наиболее оптимальной для каждого конкретного случая;

- несколько сделок, совершаемых участником биржевых торгов с разными партнерами, можно теперь оформлять единым документом;

- в качестве «первички» стандарт ФСБУ 27 2022 разрешает использовать документы, полученные в процессе функционирования организации; необходимое условие — наличие в них обязательных реквизитов: это чеки, договоры, платежные квитанции и т. д.

Первичные документы могут иметь как бумажную форму, так и электронную. Во втором случае обязательно наличие ЭЦП и возможности предоставления копии акта на бумаге.

О бухгалтерских регистрах

ФСБУ 27 21 предъявляет к системе регистров бухучета особые требования. Она должна обеспечивать:

- полноту данных;

- хронологический порядок отражения объектов и сделок на счетах;

- систематичность аккумулирования информации о фактах хозяйственной жизни в бухгалтерском учете;

- ведение синтетического и аналитического учета;

- системность накапливания, хронологии и отражения на счетах информации, касающейся экономической жизни организации;

- достоверность сведений, то есть их соответствие данным «первички»;

- своевременность отражения информации;

- юридическую значимость отражаемых актов.

Каким должен быть бухгалтерский документ

Отметим, что правила настоящего стандарта не отменяют правил, установленных для бухгалтерской первички федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», а дополняют их.

К бухгалтерскому документу ФСБУ «Документы и документооборот» в 2022 году предъявляет следующие требования:

Эти требования не применяют финансовые организации.

Первичный учетный документ должен содержать обязательные реквизиты (ст. 9 закона № 402-ФЗ):

Новый стандарт уточняет некоторые реквизиты:

Помимо обязательных реквизитов первичный документ может содержать и дополнительные. Учетный документ может быть как бумажным, так и электронным. Электронный документ подписывается электронной цифровой подписью. Если федеральное законодательство не устанавливает определенного вида ЭЦП для подписания документа, то это может быть любой вид ЭЦП, согласованный экономическими субъектами, подписывающими документ. Электронный документ должен предусматривать возможность изготовления его бумажной копии.

Об организации электронного документооборота мы писали в статьях:

- «Электронный документооборот в организации»;

- «Электронный документооборот между организациями».

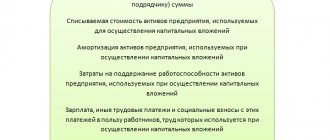

Какие допущения можно себе позволить при составлении первичных учетных документов, покажем на схеме:

Стандарт предъявляет следующие требования к регистрам бухгалтерского учета:

Откуда берется первичка

Первичные учетные документы организации создаются на каждую отдельную операцию в момент ее совершения, в крайних случаях – сразу после ее завершения. Например, договоры, приходники, акты и т.п.

Первичные документы делятся на две большие группы: внутренние документы и внешние.

- Внутренние документы создаются для отражения внутренних операций. Составляются на предприятии. К ним относятся кассовые приходные и расходные ордера, накладные, акты, расчетно-платежные ведомости и т. п.

- Внешние документы приходят на предприятие уже оформленные. Составляются за пределами организации. К ним относятся счета-фактуры, выписки банка, товарно-транспортные накладные и т.п.

Три этапа прохождения документации:

- Заведение первичной документации.

- Перенос сведений из первичных документов в учетные регистры.

- Подготовка отчетности по данным учетных регистров.

Можно ли исправлять документ и если да, то как?

Документы бухучета должны быть составлены таким образом, чтобы можно было обеспечить его долгосрочную сохранность. Поэтому заполнять первичку, например, простым карандашом недопустимо. Таким образом, такой вариант исправления документа, как стереть надпись и вписать заново верные данные, не годится. Также нельзя применять средства механической коррекции — коррекционные карандаши, стирательные резинки, замазки и прочее. Как же можно исправить документ при необходимости?

ВАЖНО! Не каждый документ можно исправлять! Не допускается вносить корректировки в кассовые и банковские документы.

В прочие документы бухучета могут быть внесены правки.

Ниже представлен порядок внесения исправлений в бумажный документ бухучета, в электронный документ и в бухгалтерский регистр:

Требования к регистрам бухучёта

Систему учётных регистров нужно организовать так, чтобы соблюдались основные принципы бухучёта.

- Полнота. Все пользователи должны иметь возможность получить из данных бухучёта необходимую им информацию. Это, в первую очередь, собственники бизнеса и руководители, а также внешние пользователи: инвесторы, банки, контрагенты, государственные органы.

- Хронологическая и систематическая запись. Объекты бухучёта нужно отражать в документах последовательно и группировать в соответствии с их экономическим смыслом.

- Аналитический и синтетический учёт. Все бухгалтерские данные нужно отражать как в разрезе отдельных объектов, так и обобщённо, исходя из экономического смысла операции. Например, при начислении зарплаты аналитический учет нужно вести по кредиту счета 70 в разрезе работников. А итоговую сумму начисленной зарплаты затем следует распределить между счетами по учёту затрат в зависимости от категории работников.

- Системность. Все данные бухучёта должны быть связаны между собой. Данные аналитического учёта должны соответствовать итоговым записям по синтетическим счетам, а данные учётных регистров — строкам бухгалтерской отчётности.

- Обоснованность и достоверность. Все бухгалтерские записи должны в точности соответствовать первичным документам и отражать объекты бухучёта без пропусков.

- Своевременность. Данные нужно своевременно отражать в бухучёте, чтобы оперативно предоставлять текущую информацию пользователям и формировать отчётность в установленные сроки.

- Юридическая значимость. Бухгалтерские документы должны выступать в качестве подтверждения хозяйственных операций. Для этого они должны содержать необходимые реквизиты, предусмотренные ст. 9 и 10 закона № 402-ФЗ: сведения о компании, дату, суть операции, денежное измерение и подписи ответственных лиц. А отдельные виды документов, например, кассовые и банковские, должны строго соответствовать установленным формам.

Все этапы документооборота: от составления до хранения

Порядок документооборота в организации утверждается руководителем.

Основные требования к документообороту на предприятии выглядят так:

Согласно ФСБУ 27/2021 бухгалтерский архив ведется организацией в том виде, в котором бухгалтерские документы были составлены изначально. Электронные документы хранят в электронном виде, бумажные документы — в бумажном. Перевод бумажных документов в электронный вид с целью хранения не допускается.

Храниться документы должны на территории РФ. Если деятельность ведется на других территориях и законодательство тех стран требует хранить документы там, то такое хранение следует обеспечить.

Утрата (порча, гибель) документа бухучета обязывает организацию приложить все усилия для его восстановления.

Как организовать документооборот с учетом новых требований? Оформите пробный бесплатный доступ к «КонсультантПлюс» и ознакомьтесь с алгоритмом действий с нуля по организации документооборота, составленный экспертами с учетом нового стандарта.

Все изменения, привнесенные новым стандартом, представлены на итоговой схеме:

Итоги

Новый стандарт о документах и документообороте придется применять с 2022 года в обязательном порядке. По сравнению с предыдущими правилами внесено не слишком много изменений. Многие их них касаются отмены устаревших правил, другие уточняют существующие.

Источники: Приказ Минфина от 16.04.2021 № 62н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.