Анализ выполнения договорных обязательств и реализации продукции

Анализ исполнения обязательств по договору в процессе продажи продуктов – это составляющая часть общего анализа реализации.

Сами аналитические мероприятия при исследовании продаж зависят от важного момента: определяется ли выручка на предприятии по отгрузке товаров либо по их оплате.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Анализ реализации происходит обычно по следующим направлениям-объектам:

- Исследование объема проданной продукции (фактические показатели сравниваются в динамике и с планом, выявляются влияющие на объем продаж факторы);

- Изучение реализации в разрезе номенклатуры и ассортимента продукции, выявление и исследование причин несовпадений с нормативами;

- Рассмотрение показателей качества продуктов: индивидуальные, общие и косвенные (санкции за низкокачественные изделия и брак); исследование влияния качественных индикаторов на стоимостные: объемы выпуска, выручку, прибыль;

- Изучение структуры продукции: рассматривается сохранение заложенных в план пропорций между видами изделий в общем объеме их выпуска; это очень важный момент, поскольку структура выпущенной (реализованной) продукции оказывает влияние на все ключевые экономические величины фирмы: рентабельность, себестоимость, прибыль, материалоемкость и т.д.;

- Исследование ритмичности производства – то есть равномерности выпуска изделий в соответствии с запланированным графиком с учетом ассортимента и номенклатуры; ритмичность – залог исполнения сроков заказов, неритмичность – причина ухудшения экономических показателей организации;

- Анализируются отгрузки и продажи – фактические показатели сопоставляются с плановыми значениями и величинами прошлых периодов, рассчитываются темпы роста и прироста, делаются соответствующие выводы.

Изучая объемы продаж обязательно также исследуют исполнение обязательств по договору. Рассчитывается процент исполнения по следующей формуле:

Кисп = (ОПРпл – ОПРн): ОПРпл * 100%, где

К – коэффициент выполнения;

ОПРпл – планируемый объем реализации продуктов согласно имеющимся договорам и контрактам;

ОПРн – объем продукции, недопоставленный по договорным обязательствам.

Показатели выполнения обязательств по договорам исследуются с начала года нарастающим итогом. Они исчисляются в разрезе отдельных контрактов, сроков поставки, видов товаров.

Факторы изменения объема реализации продукции

К основным факторам, влияющим на объем продаж товаров, относят:

- Колебания в объемах выпуска изделий;

- Колебания в остатках незавершенного производства и оборота внутрихозяйственного характера;

- Изменения числа остатков нераспроданных товаров;

- Изменение объемов отгрузки.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Оптимальный объем выпуска продукции

Оптимальным считается объем производства, обеспечивающий выполнение условий по заключенным соглашениям в оговоренные сроки с минимальными затратами и максимальной эффективностью. Определяют оптимальный объем сопоставлением валовых или предельных показателей.

Сравнивая валовые значения, производят расчет прибыли при различных объемах производства и реализации продукции в такой последовательности:

• определяют размер объема выпуска, при котором прибыль равна 0;

• высчитывают объем производства с максимальной прибылью.

Продемонстрируем вычисление оптимальных величин на примере:

| объем продаж | цена | выручка | валовые издержки | прибыль (выручка – валовые издержки) | |

| постоянные | переменные | ||||

| 0 | 100 | 0 | 1000 | 0 | -1000 |

| 5 | 100 | 500 | 1000 | 200 | -700 |

| 10 | 100 | 1000 | 1000 | 400 | -400 |

| 15 | 100 | 1500 | 1000 | 600 | -100 |

| 20 | 100 | 2000 | 1000 | 800 | 200 |

| 25 | 100 | 2500 | 1000 | 1000 | 500 |

| 30 | 100 | 3000 | 1000 | 1200 | 800 |

| 35 | 100 | 3500 | 1000 | 1400 | 1100 |

| 40 | 100 | 4000 | 1000 | 1600 | 1400 |

| 50 | 100 | 5000 | 1000 | 2000 | 2000 |

Суть расчетов в выявлении показателя продаж с нулевой и предельной прибылью. Из таблицы видно, что выйти на нулевую прибыль у компании получится при изготовлении от 15 до 20 деталей. Максимальных же величин прибыль достигнет при выпуске 50 штук. В этом примере (при заданных параметрах издержек), объем продаж в 50 единиц и будет оптимальным показателем, и, заключая договоры на поставку, следует исходить из оптимальных размеров производства.

Сравнением предельных показателей определяют, до какого момента наращивание объема производства будет целесообразным. Здесь внимание экономиста обращено на издержки и доход. Существует правило – если предельный размер дохода на одну единицу изделия выше величины максимальных издержек, то можно и дальше увеличивать объемы производства.

Рассчитывая оптимальные величины, необходимо принимать во внимание факторы, влияющие на объем реализации продукции. К ним относятся:

- факторы, свидетельствующие об обеспеченности компании материальными и сырьевыми ресурсами, специалистами, использованием новых технологий и методик и т.п.;

- факторы, зависящие от рыночных показателей, например, цены на изделия, наполненность рынка конкурентными товарами, покупательская способность и др.

Варианты методики анализа объема реализации

Существует два основных варианта исследования объема продаж. Они зависят от того, каким образом в организации признается выручка.

- Первый вариант предполагает признание выручки по отгрузке, то есть количество отгруженных товаров считается равным числу реализованной продукции.

- При втором варианте выручка признается по оплате, то есть не сразу по отгрузке, а только после поступления на счет денег от покупателя (кстати, это может произойти и до отправки ему товаров, в данном случае сам факт отгрузки не учитывается).

Как рассчитать объем реализации продукции (формула)

Важно!

Формула расчета объемов продаж зависит от закрепленного в учетной политике организации метода признания выручки. О том, какие возможны варианты, говорилось в предыдущем пункте.

Если речь идет о признании выручки по отгрузке, то баланс реализованных продуктов принимает такой вид:

РПр = ОГПн + ВПрТ – ОГПк, где

Рпр – реализованная продукция;

ОГПн, ОГПк – остатки готовой продукции на начало и конец исследуемого периода;

ВпрТ – выпуск продукции товарной.

Здесь выполняется следующее равенство:

РПр = ОтгрПр, где

Рпр – продукция реализованная, а ОтгрПр – отгруженная.

В случае же, если на предприятии избран иной вариант – признание выручки по оплате – выполняется следующее равенство:

РПр = ОГПн + Тон + ВПрТ – ОГПк – Ток, где

ОГПн, ОГПк – остатки готовой продукции на начало и конец исследуемого периода;

ВпрТ – выпуск продукции товарной;

Тон, Ток – остатки отгруженных товаров по данным на начало и конец периода.

Определение

В сущности, под объемом выпуска продукции следует понимать суммированное количество товарного продукта, произведенного за конкретный период времени и выраженного посредством разных показателей. Стоит дополнить, что значимость того или иного показателя можно обосновать с двух точек зрения:

- Стратегическая точка зрения. Дело в том, что позиционирует предприятие. Именно оно обеспечивает необходимые для заключения договоров и продвижения продукта на рынке условия.

- Финансовая точка зрения. Показатель считается ключевым объемным значением, которое характеризует масштаб производственной работы компании. Такие сведения коммерческая структура обязуется предоставлять вышестоящим учредителям, организациям, инвесторам и иным пользователям.

Анализ реализации продукции, общая рентабельность от продаж

В общем виде объем проданной продукции можно рассчитать по формуле:

ОРПр = КПр(х) * ЦПр(х), где

КПр(х) – количество продукции типа х;

ЦПр(х) – цена продукции типа х.

Пример. За квартал на заводе было произведено 200 деталей А по цене 200 рублей и 400 деталей Б по цене 100 рублей. Значит, объем проданных изделий в денежных единицах составил:

200 * 200 + 400 * 100 = 80 000 рублей.

Этот так называемый абсолютный показатель сравнивается с плановыми величинами и уровнями предшествующих периодов, также по нему рассчитываются темпы роста и прироста.

Но, как известно, исследованием абсолютных индикаторов анализ не ограничивается. Для более достоверной оценки работы предприятия необходимы относительные показатели, демонстрирующие эффективность тех или иных действий. При изучении объемов реализации таким коэффициентом является общая рентабельность продаж, которая рассчитывается так:

РентПр = ППр/Выр, где

ППр – прибыль от продаж;

Выр – выручка.

В зависимости от целей исследования показатели в числителе могут меняться. Например, если необходимо определить чистую рентабельность, то вместо реализационной прибыли используется прибыль чистая.

Рентабельность так же исследуется в динамике и в сравнении с плановыми величинами. Изучаются влияющие на нее факторы. Так, при прочих неизменных обстоятельствах, рост реализационной цены единицы изделия всегда ведет к повышению рентабельности.

Оценка динамики объема реализованной продукции

Объем реализованной продукции в общем считается по такой формуле:

ОРПр = Впр + ОГПрн – ОГПрк, где

ОРПр – объем продаж;

Впр – валовый продукт;

ОГПрн, ОГПрк – остатки готового продукта соответственно на начало и конец периода (обычно года).

В формуле присутствует понятие валового продукта. С этим определением стоит разобраться подробнее.

Валовый продукт – стоимость всех произведенных изделий (выполненных работ) за конкретный период, в том числе, это и производство, которое еще не завершено.

Наряду с этим понятием существует еще и товарная продукция – это объем продуктов, которые уже готовы к продаже, то есть обработаны соответствующим образом.

В некоторых случаях объемы валовой и товарной продукции оказываются равными.

Пример. Годовой выпуск изделий на заводе составил 400 000 рублей. При этом остатки готовых продуктов на начало года составили 45 000 рублей, а на конец – 70 000 рублей. Соответственно, объем годовой реализации считается так:

400 000 + 45 000 – 70 000 = 375 000 рублей.

Показатели объема продаж исследуются в динамике за определённый период. Рассмотрим, как это происходит на конкретном примере. Данные по заводу бурового оборудования по реализации за пятилетку представлены в таблице.

| Величины | 1-й год (базисный) | 2-й год | 3-й год | 4-й год | 5-й год |

| Сравнение с базисным периодом (%) | 100 | 109,7 | 122,2 | 133,2 | 151 |

| Сравнение с предшествующим периодом (%) | — | 109,4 | 111,6 | 110,1 | 110,4 |

Среднегодовой темп роста рассчитывается по средневзвешенной следующим образом:

Т = N√Т1*Т2*Т3*…ТN

Подставляя в формулу цифры из таблицы получаем:

4√1,094*1,116*1,101*1,104 = 1,104 = 110,4%

Делаем выводы, что за пятилетку объем реализации увеличился на 51% при среднегодовом темпе роста 10,4%.

Конкурентоспособность продукции

Реалии современного рынка товаров и услуг обеспечивают высокий уровень конкуренции. Для любого предприятия уже давно не редкость наличие в штате целого отдела продаж. Нелегко приходится и отделу маркетинга, в задачи которого входит постоянный мониторинг рынка профильных для предприятия продукции, услуг. Рассматривая конкурентоспособность как неотъемлемый фактор прибыли, различают уровень интереса потребителя к самому предприятию и качеству его продукции.

Конкурентоспособность компании определяется возможностями его производства по уровню качества, возможности выпускать определенные объемы продукции для целей извлечения прибыли. Именно за счет эффективного распределения и задействования мощностей напрямую зависит уровень дохода предприятия в целом по сравнению с аналогичными профильными фирмами на рынке.

Выпуск продукции

Конкурентоспособные преимущества товара определяются его способностью устраивать покупателя по большинству предпочтений. К таким параметрам, несомненно, относится классическое соотношение стоимости и качества, а также точных характеристик, определяющих его непосредственное применение потребителем.

Практика хозяйствующих субъектов показывает, что выпуск действительно конкурентоспособной продукции компаниям не всегда под силу. В связи с этим предприятия структурируют свой ассортимент. В него могут входить как высококачественные товары, так и изделия, рассчитанные на бюджетный класс потребителя (массовое производство). Выпуск продукции более низкого класса нередко используется как способ поддержания предприятия на необходимом, жизненно важном уровне. Также товары средней ценовой категории используются как альтернатива высокому, но затратному уровню производства, и способствуют увеличению его продаж.

Вместе с тем стратегия продажи только конкурентоспособного товара нередко не выдерживает не только критики, но и мешает фирме оставаться на плаву. Ограниченный ассортимент товарной продукции обычно выводит предприятие в аутсайдеры рынка.

Если рассматривать идеальную конкурентоспособность, предприятие должно обладать как минимум уникальным товаром. Для этого необходима технология и модернизированное производство. Позволить себе такие новшества могут разве что концерны. По-настоящему конкурентным может быть инновационный товар, который пока что не имеет аналогов.

Вывод: к ключевым параметрам конкурентоспособности, таким как сервис, цена и качество, необходимо добавить степень инновации.

Методы увеличения уровня конкурентоспособности:

- Новые разработки в соответствии с запросами клиента (потребителя)

- Внедрение инновационных технологий не только для улучшения характеристик товара, но и в его производство

- Перманентное снижение издержек на выпуск изделий

- Адекватное ценообразование. Стоимость продукции всегда будет оставаться главенствующим фактором для потребителя

- Поиск и развитие новых сырьевых источников и каналов сбыта

Раскрытие резервов увеличения объемов реализации

Итоговой целью всех аналитических действия является выявление резервов роста объемов продаж. Это необходимо и для наращивания прибыли (рентабельности), и для сокращения остатков готовых изделий на складе (и, соответственно, уменьшения расходов по их содержанию, снижения риска порчи и т.д.).

Такие резервы могут быть скрыты в увеличении отпускной цены, наращивании объемов производства до оптимальной величины (обеспечивающей максимальную прибыль при соответствующих уровнях издержек), рекламных акциях, поиске постоянных надежных покупателей (и закреплению отношений с ними путем предоставления скидок за «преданность», например).

Отражение реализации готовой продукции в бухгалтерском учете

При отгрузке продукции покупателю делается такая проводка:

Дт 62 «Покупатели» Кт 90.1 «Продажи, выручка».

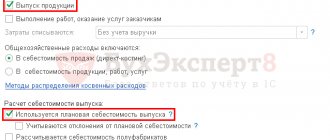

Дальнейшие бухгалтерские записи зависят от того, по какой себестоимости на предприятии ведется учет продукции – фактической или плановой.

В первом случае (если товары принимаются к учету по фактической стоимости) осуществляется списание посредством такой проводки:

Дт 90.2 «Себестоимость реализации» Кт 43 «Готовые продукты».

Для второго же варианта, если учет изделий осуществляется в нормативных величинах, проводки делаются с использованием счета 40 «Выпуск продукции».

Дт 43 Кт 40 – принимаются на учет изделия по плановой себестоимости;

Дт 90.2 Кт 43 – списание изделий (по плановой себестоимости);

Дт 40 Кт 20 «Производство» — отражение фактической себестоимости, подсчитанной к концу месяца;

Дт 90.2 Кт 40 – списан перерасход, превышение фактической себестоимости над плановой;

Дт 90.2 Кт 40 СТОРНО – отражена экономия, то есть превышение плановой себестоимости над фактической.

Операции, которые имеют отношение непосредственно к процессу продажи изготовленных изделий, учитываются с использованием счета 44 «Расходы на продажу».

Расчет в натуральных значениях

Не менее важным аспектом вопроса является выражение выпуска продукции по формуле, предполагающей использование натуральных значений. Данная методика применяется в процессе анализа объема выпуска и продаж. В соответствии с разновидностями и категориями однородного продукта. Так, можно определить объем выпуска продукции по формуле:

Опр = К х Ц,

где К — количество произведенных единиц товарной продукции, а Ц — стоимость одного изделия.

К примеру, за рассматриваемый период времени выпущено 100 деталей. Цена каждой из которых составляет 200 рублей. И 500 деталей, цена которых равна 300 руб.. Соответственно, общий выпуск продукции по формуле составит 170 тыс. руб. Расчет будет следующим: 100 х 200 + 500 х 300.

Объем реализации продукции в балансе (строка)

В балансе для отражения выручки (или объема проданных товаров) отдельная строка не предусмотрена. Ведь в этой форме отчётности показываются активы фирмы, а реализованные продукты по сути своей уже ими не являются.

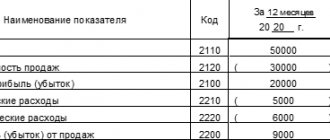

Зато выручка находит отражение в форме номер 2 – Отчете о прибылях и убытках. Здесь она показывается по одноименной строке 2110.

В балансе же может быть отражена продукция, которая уже отгружена покупателю (с ним заключен договор реализации), но деньги за нее на счет еще не поступили. В таком случае у организации появляется дебиторская задолженность, которая показывается по одноименной строке баланса 1230. Важно понимать, что в балансе выручка по этой строке проставляется с НДС, тогда как в отчете о прибылях и убытках используется нетто-показатель: выручка, очищенная от налога.

Прибыль от продажи продукта находит отражение в строке баланса 1370 «Нераспределенная прибыль/непокрытый убыток». Здесь реализационная прибыль дополнена прибылью, полученной от других операций по всем видам деятельности фирмы (как основной, так и прочей).

Как рассчитать объема реализованной продукции по балансу

Отчетность – главный источник информации для анализа всех экономических характеристик любого предприятия. Ведь в ней представлены итоговые показатели за исследуемый временной отрезок.

Для расчета объема произведенных и проданных товаров по формам отчётности нам понадобятся следующие строки:

- 2110 «Выручка» из отчета о прибылях и убытках;

- 2120 «Себестоимость продаж» из отчета о прибылях и убытках;

- 12105 «Запасы» из баланса.

Объем реализованной продукции равен числу, стоящему по строке 2110 второй формы.

Объем производства рассчитывается так:

сумма по строке 12105 на конец – сумма по строке 12105 на начало + сумма по строке 2120.