Коэффициент абсолютной ликвидности: экономический смысл показателя

Коэффициент абсолютной ликвидности может называться также коэффициентом наличности или коэффициентом денежной ликвидности. На рисунке представлена общая характеристика показателя. Подробное описание показателя дается ниже.

Коэффициент абсолютной ликвидности (К ал) показывает, какая часть краткосрочных обязательств предприятия может быть погашена в кратчайшие сроки за счёт наиболее ликвидных активов. К ним относятся денежные средства (в кассе и на счетах предприятия) и краткосрочные финансовые вложения. Показатель получают делением денежных средств и краткосрочных финансовых вложений на краткосрочные обязательства:

Рассматриваемый коэффициент — один из трех критериев, характеризующих ликвидность предприятия. Чем он больше, тем выше надежность компании в глазах кредиторов и поставщиков в части погашения обязательств. Наибольший интерес показатель представляет для поставщиков материальных ресурсов.

Готовый коэффициент Cash Ratio

Можно самостоятельно рассчитать значения коэффициента Коэффициент абсолютной ликвидности, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

Используйте для сравнения Cash Ratio между другими компаниями в отрасли скринер акций, а в данном случае, добавьте показатель «Коэффициент абсолютной ликвидности» самостоятельно, используя команду «Добавить колонку» в скринере.

Скринер – необходимый инструмент инвестора, который помогает правильно вложить деньги. Из тысяч компаний, представленных на бирже, по заданным параметрам вы отбираете те, которые интересуют вас.

Используйте пузырьковую диаграмму в карточке компании во вкладке «Оценка отрасли» для сравнительного анализа по «Коэффициент абсолютной ликвидности». С помощью «Отраслевого анализа», вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

Также в карточке компании во вкладке «Мультипликаторы», вы можете посмотреть расчёт Cash Ratio в динамике нескольких лет и понять, как компания чувствует себя по отношению к другим годам, а также использовать другие коэффициенты рентабельности.

Коэффициент абсолютной ликвидности: формула по балансу

Для оценки ликвидности оборотные активы баланса группируют по степени ликвидности, а краткосрочные пассивы – по срокам погашения задолженности (в скобках указаны коды строк баланса).

Денежные средства (стр.1250) и краткосрочные финансовые вложения (стр.1240) относятся к наиболее ликвидным активам входят в группу А1 . Денежные средства готовы к платежу и расчетам в любой момент, поэтому имеют абсолютную ликвидность. Ценные бумаги и подобные краткосрочные финансовые вложения могут быть легко реализованы на фондовой бирже или другим хозяйствующим субъектам. Поэтому они также относятся к наиболее ликвидным активам.

А1 = стр. 1240 + стр. 1250

Краткосрочные пассивы баланса ранжируются по степени срочности оплаты на следующие группы:

Группа П1 — наиболее срочные обязательства. Основу этой группы составляют кредиторская задолженность, сроком погашения до трех месяцев (стр.1520), и прочие краткосрочные обязательства (стр.1550). Кредиторская задолженность – это задолженность предприятия перед другими лицами, которую оно обязано погасить. Различают: задолженность перед поставщиками и подрядчиками, перед внебюджетными фондами, перед государством по налогам и сборам, перед персоналом компании и пр.

П1 = стр. 1520 + стр. 1550

Группа П2 – среднесрочные обязательства. Основу этой группы составляют статьи краткосрочных заемных средств (стр.1510) и оценочные обязательства (стр. 1540). Срок погашения составляет от трех месяцев до одного года. Выделяют два типа заемных средств: кредиты и займы. Кредиты предоставляются специализированными организациями под денежный процент. Займы выдаются любым юридическим и физическим лицом. При этом они могут быть беспроцентными.

П2 = стр. 1510 + стр. 1540

Тогда формула расчёта коэффициента абсолютной ликвидности по балансу будет выглядеть так:

или по кодам строк баланса:

Формулы и нормативы

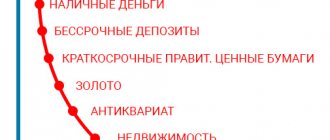

Чтобы понять, как рассчитывается коэффициент ликвидности, нужно знать нормативные значения общих показателей. Активы, отражаемые в бухгалтерской балансовой отчетности, целесообразно сортировать исходя из их оборачиваемости, а также способности обращения за минимальный временной промежуток.

Так, если выстраивать перечень в порядке убывания, получится следующая картина:

- Денежные средства, находящиеся в кассе или на банковском расчетном счете организации.

- Векселя, облигации и другие виды ценных бумаг.

- Клиентская задолженность, ранее предоставленные кредиты и займы, биржевые акции.

- Товарные и сырьевые складские запасы.

- Транспорт, эксплуатируемые системы и техническое оборудование.

- Недвижимое имущество, в том числе недостроенные объекты.

Чем сложнее порядок реализации — тем менее ценной будет собственность с точки зрения формулы по балансу, определяющей показатель общей ликвидности.

Коэффициент покрытия

Экономическая характеристика, отражающая платежеспособность, и рассчитываемая как отношение оборотных средств к краткосрочным пассивам юридического лица. Алгоритм расчета предусматривает использование данных, полученных из балансовой отчетности бухгалтерии по форме №1 и подставляемых в определенном порядке.

То есть в рассматриваемом варианте фактическая методика, использующая строки значений для наглядного расчета коммерческой эффективности, выраженного через коэффициент текущей ликвидности, может выглядеть как:

- КТЛ = основные активы за вычетом долгосрочной дебиторской задолженности / долги с небольшими периодами закрытия.

- К = (290 — 230) / 690.

- К = 290 / (610 + 620 + 660).

- К = 1200 / (1520 + 1510 + 1550).

Полученное выражение определяет платежеспособный статус организации путем проецирования ситуации, при которой понадобится срочное погашение имеющихся обязательств с помощью только лишь оборотных средств.

Важно учитывать, что формируемый результат не всегда объективно характеризует состояние дел — многие компании предпочитают работать с сокращенными товарными запасами, стремясь к улучшению оборачиваемости, и одновременно с этим используя для получения денег векселя. Подобный подход обуславливает искусственное занижение показателей, тогда как на практике фирма демонстрирует грамотное и корректное управление бизнесом.

Коэффициент срочной ликвидности

Данный нормативный критерий по своей специфике схож с предыдущим, поскольку точно также определяет, готово ли предприятие погасить существующие краткосрочные долги за счет оборотных активов. Единственное, но важное отличие — использование для расчета только имущественных ценностей, относящихся к высокой и средней категориям с точки зрения скорости их потенциального обращения в денежные средства.

Фактически в этом случае мы говорим о деньгах организации, находящихся в оперативном управлении, складских запасах готовой товарной продукции, а также о дебиторской задолженности с минимальными сроками погашения. Не включаются в перечень объекты производства с незавершенным полным циклом, остатки специфических компонентов, сырья и полуфабрикатов, реализация которых займет продолжительный срок.

В качестве источника данных, как и в предыдущем случае, выступает бухгалтерский баланс, однако на этот раз в состав не включаются материально-производственные запасы, поскольку их вынужденная продажа приводит к максимально возможным убыткам. Исходя из этого, оценка производится двумя способами:

- КБЛ = (деньги + краткосрочные вложения + дебиторская задолженность с минимальными периодами закрытия) / актуальные финансовые обязательства.

- КСЛ = (активы — товарные остатки) / долговая нагрузка.

При подстановке балансовых строк из стандартной первой формы получатся следующие варианты:

- К = (240 + 250 + 260) / (610 + 620 + 660).

- К = (1230 + 1240 + 1250) / (1520 + 1510 + 1550).

Как видно из формулы, показатели коэффициента ликвидности предприятия характеризуют сложившуюся ситуацию с позиции того, какая именно доля имеющихся долгов закрывается незамедлительно, путем совокупного использования денежных средств, перечислений по операциям от дебиторов, продажи облигаций и т.д. Логично, что оптимальным считается результат, равный или превышающий 0,8, означающий, что предстоящие в ближайшей перспективе поступления покрывают все обязательства компании.

Рекомендации по оптимизации рассматриваемого значения, как правило, сводятся к принятию комплекса мер, способствующих увеличению собственных оборотных активов, а также к привлечению заемных финансовых ресурсов с долгим периодом возврата. В то же время нужно учитывать, что чрезмерный рост показателей является признаком некорректно выстроенной структуры капиталовложений, низкой оборачиваемости товарной продукции, либо существенного увеличения клиентской задолженности, повышающего риска неисполнения обязательств.

Коэффициент абсолютной ликвидности

Еще один оценочный критерий, представляющий собой соотношение денежных средств и инвестиций к текущим пассивам. Источник данных остается неизменным, однако вновь меняется методика определения активов — на этот раз в их число входят исключительно финансы компании и равные с ними по скорости обращения имущественные ценности. То есть, речь ведется только о той собственности, продажа которой займет минимум времени, либо вовсе не требуется — ввиду возможности использования в качестве самостоятельного платежного инструмента.

Порядок вычислений выглядит так:

- КЛА = (деньги + вложения с небольшими периодами) / долговая нагрузка.

- К = (250 + 260) / (610 + 620 + 660).

- К = (1240 + 1250) / (1520 + 1510 + 1550).

Расчет коэффициентов абсолютной ликвидности предприятия по формуле показывает платежеспособность с точки зрения размера имеющихся пассивов и объема ресурсов, требующих минимальных временных затрат для погашения. Естественным показателем считается результат выше 0,2. Нужно учитывать, что завышенное значение обычно свидетельствует о некорректном задействовании высокооборотных активов.

Чистый оборотный капитал

Критерий, определяющий финансовую стабильность организации, представляющий собой разницу между общими средствами и долговыми обязательствами. В структуру последних включаются не только займы с коротким периодом возврата, но также и кредиторская задолженность, и аналогичные по содержанию экономические требования.

Значимость применительно к сохранению устойчивости положения предприятия обуславливается довольно просто. Превышение объема означает, что у фирмы имеется и достаточно ресурсов, чтобы погасить существующие краткосрочные долги, и резервы, которые могут быть инвестированы в расширение деятельности или оптимизацию бизнес-процессов и эксплуатируемого оборудования.

Исходя из этого, ЧОБ = оборотные средства — совокупные текущие пассивы. При подстановке бухгалтерских строк:

- К = 290 — 690.

- К = 1200 — 1500.

Оптимальный вариант — когда расчетное значение превышает нулевую отметку, но в то же время остается в разумных пределах, исключая нерациональное применение финансовых инструментов. В противном случае велика вероятность наступления критической фазы неплатежеспособности.

Нормативное значение показателя

Оптимальное значение коэффициента находится в пределах 0,2 – 0,5. Иными словами, не менее 20% текущей задолженности должно быть обеспечено денежными средствами. Чем выше показатель, тем больше гарантия погашения долгов. Однако, и при небольшом его значении предприятие может быть платёжеспособным, если сумеет сбалансировать и синхронизировать потоки денежных средств по объёму и срокам.

Значительный рост этого показателя является нежелательным, так как большие остатки денежных свидетельствуют об их неэффективном использовании. Поэтому деньги должны находиться в обороте и приносить доход.

При росте коэффициента предприятие становится платежеспособным, а значит и финансово устойчивым. При его снижении финансовое положение компании ухудшается. Иногда снижение показателя может говорить о повышении эффективности использования активов. Это происходит тогда, когда значение коэффициента значительно выше норматива.

Что такое коэффициент ликвидности

Кратко — экономический показатель, рассчитываемый по стандартной формуле, и основывающийся на балансовых расчетных данных. Значение, полученное по итогам калькуляции, отражает способность юридического лица удовлетворить требования по имеющимся долгам, используя для этого только текущие оборотные средства.

Оценка принимается во внимание поставщиками, инвестиционными группами и кредиторами, и позволяет понять не только перспективы извлечения прибыли от сотрудничества с компанией, но и возможные риски, способные возникнуть при отказе от исполнения обязательств. Предоставление комплексной отчетности исключает вероятность недобросовестного партнерства, и объективно характеризует сложившиеся обстоятельства.

Нормальным принято считать результат в пределах 1,5-2,5. В ситуациях, когда значение оказывается меньше единицы, очевидна неспособность предприятия обслуживать собственную задолженность, тогда как в случае превышения указанного порога нормы можно говорить о нерациональности распоряжения капиталом, а также о низкой оборачиваемости.

Анализ и оценка коэффициента абсолютной ликвидности

Рассчитаем коэффициент абсолютной ликвидности предприятия в прошлом (Т0) и текущем (Т1) периодах, а также проанализируем его динамику.

Таблица 1 – Расчёт коэффициента абсолютной ликвидности, тыс. руб.

| Показатель | Т₁ | То | Измене- ние | Темп роста, % |

| Денежные средства | 433 | 100 | 333 | 433 |

| Финансовые вложения | 7 | 0 | 7 | х |

| Итого оборотные активы | 440 | 100 | 340 | 440 |

| Кредиторская задолженность | 7606 | 4765 | 2841 | 160 |

| Заемные средства | 5776 | 20 | 5756 | 28880 |

| Итого текущие обязательства | 13437 | 4835 | 8602 | 278 |

| Коэффициент абсолютной ликвидности | 0.03 | 0.02 | 0.01 | 158 |

Анализ расчётных значений коэффициента абсолютной ликвидности показал следующее.

В прошлом и отчетном году коэффициент абсолютной ликвидности не достигает нормативного значения. Не смотря на некоторое повышение показателя в текущем периоде (с 0,02 до 0,03), он по-прежнему остается на очень низком уровне. Это доказывает неспособность компании расплатиться по своим обязательствам немедленно.

Факторный анализ

Изучив динамику коэффициента абсолютной ликвидности, необходимо оценить факторы его изменения. Это необходимо для того, чтобы выявить основные причины изменения финансового положения предприятия, а также обосновать возможные варианты управленческих решений. Одним из наиболее широко распространенных методов факторного анализа является способ цепной подстановки. Данный способ является универсальным, так как используется во всех типах факторных моделей.

Таблица 2 – Факторный анализ коэффициента абсолютной ликвидности

| Показатель | Условное обозначение | Т1 | Т0 | ± | % |

| Коэффициент абсолютной ликвидности | КАЛ | 0.03 | 0.02 | 0.01 | 158 |

| Денежные средства, тыс. руб. | ДС | 433 | 100 | 333 | 433 |

| Финансовые вложения, тыс. руб. | ФВ | 7 | 0 | 7 | х |

| Заемные средства, тыс. руб. | Кр | 5776 | 20 | 5756 | 28880 |

| Кредиторская задолженность, тыс. руб. | КЗ | 7661 | 4815 | 2846 | 159 |

| Факторные расчеты: | |||||

| КАЛ0 = (ДС0+ФВ0)/(Кр0+КЗ0) | 0.02 | ||||

| КАЛусл1 = (ДС1+ФВ0)/(Кр0+КЗ0) | 0.09 | ||||

| КАЛусл2 = (ДС1+ФВ1)/(Кр0+КЗ0) | 0.09 | ||||

| КАЛусл3 = (ДС1+ФВ1)/(Кр1+КЗ0) | 0.04 | ||||

| КАЛ1 = (ДС1+ФВ1)/(Кр1+КЗ1) | 0.03 | ||||

| Изменение Кал за счёт факторов: | |||||

| денежных средств : КАЛусл1 — КАЛ0 | 0.07 | ||||

| финансовых вложений: КАЛусл2 — КАЛусл1 | 0.00 | ||||

| краткосрочных кредитов: КАЛусл3 — КАЛусл2 | -0.05 | ||||

| кредиторской задолженности: КАЛ1 — КАЛусл3 | -0.01 | ||||

| Баланс отклонений | 0.01 |

Таким образом, коэффициент абсолютной ликвидности в отчетном году по сравнению с прошлым увеличился на 0,01 пункта и составил 0,03. Это изменение явилось результатом следующих факторов:

- увеличения суммы денежных средств +0,07

- увеличения суммы краткосрочных кредитов -0,05

- увеличения кредиторской задолженности -0,01

Итого +0,01

На рисунке ниже представлены факторы изменения коэффициента абсолютной ликвидности. Факторы в желтых ячейках — это факторы первого порядка. В зеленых и оранжевых ячейках — факторы второго порядка. Они оказывают влияние на изменение факторов первого порядка.

Коэффициент абсолютной ликвидности для предприятий Российской Федерации и телекоммуникационной отрасли

Значение коэффициента абсолютной ликвидности может варьироваться по отраслям и видам деятельности. Поэтому показатель анализируемого предприятия необходимо сравнить с аналогичными средними показателями для предприятий РФ, отрасли и конкурентов.

Основным видом деятельности ООО «Т2 МОБАЙЛ» является деятельность в области связи на базе беспроводных технологий. По данным бухгалтерской отчетности[1] рассчитаем коэффициент абсолютной ликвидности предприятия за 2013-2018 гг.

[1] https://www.gks.ru/

Таблица 3 – Расчёт коэффициента абсолютной ликвидности ООО «Т2 МОБАЙЛ», тыс. руб.

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Денежные средства | 52 | 4092 | 361240 | 261420 | 1012750 | 339186 |

| Финансовые вложения | 0 | 90410 | 1679738 | 0 | 0 | 44519 |

| Итого оборотные активы | 52 | 94502 | 2040978 | 261420 | 1012750 | 383705 |

| Заемные средства | 0 | 3820188 | 3599088 | 9122134 | 13391017 | 14617288 |

| Кредиторская задолженность | 146658 | 3543312 | 36182276 | 30565227 | 22402760 | 31099825 |

| Итого текущие обязательства | 146658 | 7363500 | 39781364 | 39687361 | 35793777 | 45717113 |

| Коэффициент абсолютной ликвидности | 0.00 | 0.01 | 0.05 | 0.01 | 0.03 | 0.01 |

На следующем этапе полученные коэффициенты сравним с аналогичными показателями для предприятий РФ и отрасли. Расчеты произведены на основе данных бухгалтерской отчетности из базы данных Федеральной службы государственной статистики РФ.

Таблица 4 — Динамика изменения коэффициента абсолютной ликвидности для предприятий РФ, телекоммуникационной отрасли и ООО «Т2 МОБАЙЛ»

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Все предприятия РФ | 0.1 | 0.09 | 0.08 | 0.09 | 0.11 | 0.12 |

| Все предприятия отрасли | 0.16 | 0.14 | 0.13 | 0.15 | 0.17 | 0.18 |

| ООО «Т2 МОБАЙЛ» | 0.00 | 0.01 | 0.05 | 0.01 | 0.03 | 0.01 |

В результате сопоставления коэффициентов абсолютной ликвидности ООО «Т2 МОБАЙЛ», предприятий РФ и отрасли установлено следующее.

На всем протяжении анализируемого периода значение коэффициента ООО «Т2 МОБАЙЛ» не достигает нормативного значения . Причем в 2018 году оно ухудшилось.

Значение коэффициента абсолютной ликвидности ООО «Т2 МОБАЙЛ» значительно хуже аналогичного показателя всех крупных предприятий отрасли. Такой же вывод можно сделать и при сравнении коэффициента ООО «Т2 МОБАЙЛ» со средним аналогичным показателем для всех предприятий РФ.

Сравнение с конкурентами

Ближайшими конкурентами ООО «Т2 МОБАЙЛ» являются ПАО «Вымпел-коммуникации» и ПАО «Мобильные телесистемы». Сравним коэффициенты абсолютной ликвидности анализируемого предприятия и предприятий конкурентов. Расчеты произведены на основе бухгалтерской отчетности из базы данных Федеральной службы государственной статистики РФ.

Таблица 5 — Динамика изменения коэффициента абсолютной ликвидности для ООО «Т2 МОБАЙЛ» и ближайших конкурентов

| Показатель | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| ООО «Т2 Мобайл» | 0.00 | 0.01 | 0.05 | 0.01 | 0.03 | 0.01 |

| ПАО «Мобильные телесистемы» | 0.24 | 0.32 | 0.54 | 0.11 | 0.44 | 0.58 |

| ПАО «Вымпел-коммуникации» | 1.2 | 0.18 | 0.21 | 0.18 | 0.75 | 0.41 |

В результате анализа коэффициентов абсолютной ликвидности ООО «Т2 МОБАЙЛ» и предприятий — конкурентов сделаны следующие выводы.

Значение коэффициента абсолютной ликвидности ООО «Т2 МОБАЙЛ» на всем протяжении анализируемого периода ниже аналогичных показателей конкурентов. Наибольшее значение коэффициента в 2022 году было у ПАО «Мобильные телесистемы» (0,58 – выше нормативного значения). Второе месте занимало ПАО «Вымпел-коммуникации» (0,41 – соответствует нормативному значению). ООО «Т2 МОБАЙЛ» в этом списке на третьем месте (0,01 – ниже нормативного значения).

Прогнозирование показателя

Анализ динамики изменения показателя за несколько отчетных периодов позволяет спрогнозировать его дальнейшее изменение. На рисунке показана динамика изменения коэффициента абсолютной ликвидности и сделан прогноз на основе линейной регрессии.

Из рисунка видно, что намечается повышающийся тренд. При этом значение коэффициента на всем протяжении анализируемого периода гораздо ниже нормативного значения.

Группировка по балансу

Перейдем к рассмотрению сортировки активов и пассивов, отражаемых в структуре бухгалтерского учета. В этом случае первая категория расположена по убыванию, тогда как вторая — исходя из срочности удовлетворения соответствующего долга.

| Активы | Пассивы | ||||

| АББ №1 | Высоколиквидные | Деньги и инвестиции с малыми сроками | ПББ №1 | Приоритетные | Текущая кредиторская задолженность |

| АББ №2 | С быстрой скоростью реализации | Срочные долги дебиторов | ПББ №2 | Средние | Кредиты, резервы, отдельные виды |

| АББ №3 | С медленной скоростью реализации | Остальные оборотные | ПББ №3 | Долгие | Обязательства четвертого раздела |

| АББ №4 | Тяжело реализуемые | Все внеоборотные ресурсы | ПББ №4 | Постоянные | Собственные средства |

Таким образом, исходя из данных, полученных в результате анализа балансовых показателей, определить финансовое положение можно путем сопоставления указанных групп. Преобладание первого значения над вторым свидетельствует о возможности закрытия задолженности. Так, к примеру, для абсолютной ликвидности характерны следующие соотношения:

- АББ №1 > ПББ №1 — при продаже высоколиквидных ценностей предприятие сумеет расплатиться с приоритетными обязательствами.

- АББ №2 > ПББ №2 — обращение позволит погасить долги со средним сроком возврата.

- АББ №3 > ПББ №3 — деньги с продажи объектов, обращаемых с низкой скоростью, покрывают требования, срок возврата которых превышает один год.

- АББ №4 < ПББ №4 — совокупная оценка труднореализуемых активов организации меньше величины ее собственного капитала.

Пути повышения уровня абсолютной ликвидности

Факторами и путями оптимизации коэффициента абсолютной ликвидности являются:

- рост долгосрочных источников финансирования

- изменение структуры капитала в пользу устойчивых пассивов: долгосрочных обязательств и собственного капитала

- снижение уровня внеоборотных активов, запасов, дебиторской задолженности и краткосрочных обязательств

- повышение эффективности деятельности предприятия

- реинвестирование прибыли

- перенос платежей с последнего дня отчетного периода на первый день следующего

- контроль за остатками денежных средств в кассе и на банковских счетах предприятия

Примечания и корректировки

Наличные являются средством, которым все участники финансового процесса согласны обмениваться при совершении финансовых транзакций. Для того, чтобы наличные могли быть классифицированы как оборотные активы, необходимо, чтобы любые ограничения на их хранение и использование отсутствовали. Такая ситуация возможна, например, в случае решения суда о аресте средств. Если есть такие ограничения, то необходимо откорректировать показатель денежных средств и их эквивалентов, который используется при расчете показателя.

Часто компании отображают наличные, на которые действуют ограничения, как денежные средств и эквиваленты в балансе. В таком случае информацию об ограничениях можно найти в примечаниях к финансовой отчетности. Кроме снижения объема денежных средств и эквивалентов на сумму ограниченной части, необходимо также скорректировать значение текущих обязательств и вычесть те, которые связаны с ограничением.

Значение выше/ниже нормы

Как упоминалось ранее, зарубежный норматив абсолютной ликвидности составляет 0,2, но в российской аналитической практике выявлена верхняя граница этого значения, которая равна 0,5. Когда значение ниже нормы в 20%, считается, что рост краткосрочных кредитов не пропорционален увеличению оборотных активов. Ситуация может быть связана с появлением у фирмы новых источников дополнительных доходов, в результате чего был вызван рост на счетах свободных денежных средств.

Рост коэффициента абсолютной ликвидности может быть связан с уменьшением дебиторской задолженности за счет договоренности с контрагентами о предварительной оплате поставок, а также с оптимизацией управления запасами.

Вообще, на практике рассмотрение коэффициентов ликвидности должно сопровождаться их совокупностью. Разбросом в значениях могут являться всевозможные причины, которые теоретически охватить невозможно.

Отличие абсолютной ликвидности от текущей и срочной

Если коэффициент абсолютной ликвидности показывает мгновенную платежеспособность, то данные критической и текущей ликвидности отражают возможность предприятия покрывать обязательства в среднесрочной и отдаленной перспективе. Хотя при финансовом анализе рассчитывают все три коэффициента, но полученные их значения интересны разным группам субъектов. Так, коэффициент быстрой ликвидности важен кредиторам, банкам для оценки своевременной платежеспособности.

Показатель текущей ликвидности используется инвесторами для подтверждения выполнения текущих обязательств в положенный срок. И коэффициент абсолютной ликвидности привлекателен для поставщиков с короткими сроками кредитования, потому как его значение выражает способность немедленного погашения текущих краткосрочных обязательств.

Главное отличие всех трех показателей – это состав ликвидных средств, участвующих в качестве погашения задолженности компании.

Виды ликвидности

Оценка платежеспособности хозяйствующего субъекта состоит из расчета и анализа коэффициентов ликвидности. Текущий показатель демонстрирует, сколько денежных единиц из существующих активов соответствует одному рублю краткосрочной задолженности. То есть чем выше по абсолютной величине оборотные активы, в сравнении с краткосрочными пассивами, тем устойчивее финансовое состояние фирмы. Коэффициент быстрой ликвидности указывает на возможность предприятия немедленно погашать свою задолженность за счет денежных средств, инвестиционных вложений и долгов, причитающихся данной src=»https://businessman.ru/static/img/a/33842/214990/18777.jpg» class=»aligncenter» width=»692″ height=»360″[/img]

И третий коэффициент абсолютной ликвидности показывает способность предприятия покрывать текущие обязательства исключительно денежными средствами, имеющимися на конкретный момент времени в распоряжении хозяйствующего субъекта.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Возможно, у организации слишком много денежных средств, которые «не работают» и могут обесцениваться со временем.

Если показатель ниже нормы

Возможно, организации не хватает денежных средств для осуществления платежей по краткосрочным обязательствам.

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- Пассив бухгалтерского баланса Пассив бухгалтерского баланса — это вторая часть бухгалтерского баланса. Она содержит список тех финансовых ресурсов, которые были использованы для приобретения имущества, то есть активов, которые…

- V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел V. Краткосрочные обязательства — это пятый раздел баланса. При этом он же — третий раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- I. ВНЕОБОРОТНЫЕ АКТИВЫ Внеоборотные активы – имущество, используемое в деятельности предприятия более года, Его стоимость частями переносится на стоимость готовой продукции Признак активов — способность приносить организации доходы.…

- Актив бухгалтерского баланса Актив баланса – это часть бухгалтерского баланса, содержащая данные об активах предприятия, то есть об его имуществе. Актив баланса отражает имущество, имущественные права и денежные средства,…

- II. ОБОРОТНЫЕ АКТИВЫ Оборотные активы – имущество, используемое в деятельности предприятия менее года либо используется в одном производственном цикле, который также не превышает одного года. Его стоимость целиком…

- Горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и убытках) Доброго дня, мой дорогой читатель. В этой статье рассмотрим такую тему как горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и…

- Абсолютные экономические показатели деятельности предприятия Абсолютные экономические показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов…

- IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел IV. Долгосрочные обязательства — это четвёртый раздел баланса. При этом он же — второй раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- III. КАПИТАЛ И РЕЗЕРВЫ Раздел III «Капитал и резервы» — это третий раздел баланса. Но что важней — это первый раздел финансовых источников, то есть пассива баланса. Этим он…

- Основные показатели деятельности предприятия Основные показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов Об…