Размер полученной прибыли требуется отразить в бухгалтерском учете и налоговой декларации. Часто данные из этих отчетов не соответствуют друг другу. Выравнивание их произойдет только в будущем времени. В результате подобной разницы возникает часть отложенного налога, которая будет оплачена в следующих периодах. Данная часть и является отложенным налоговым активом.

Как отражается информация в бухгалтерском балансе по строке 1180 «Отложенные налоговые активы»?

Что собой представляет отложенный налоговый актив?

Чтобы понять, что такое отложенный налоговый актив, требуется разобраться с определением отложенного налога, подлежащего уплате с прибыли предприятия. Он представляет собой обязательства, которые появятся у компании в дальнейшем. Возникает отложенный налог обычно вследствие плохого состояния хозяйственной деятельности. Причиной его появления также являются проблемы с налогообложением.

То есть, это условный налог. Расчет его происходит на основании сведений из отчетности предприятия. Он равен сумме, подлежащей уплате в текущем налоговом периоде. Методики расчета сумм для налогового и бухгалтерского отчета различаются, из-за чего появляется временная разница. Она может стать причиной несовпадений при учете следующих показателей:

- Оценке активов и обязательств предприятия.

- Определении размера доходов и убытков.

Как рассчитать отложенный налоговый актив?

Отложенные активы появляются при наличии следующих обстоятельств:

- Наличие налоговой разницы временного характера.

- Получение доходов в будущем времени, с которых и будет оплачен налог.

Важно правильно их высчитать.

Как проводится инвентаризация отложенных налоговых активов?

Виды разниц, которые могут возникать в процессе работы

В связи с тем, что в целях бухгалтерского учета принимаются все суммы доходов и расходов, а в налоговом – только выборочно, возникают разницы при подсчете налога на прибыль. Эти разницы могут приводить как к уменьшению налога, так и к его увеличению. Причем в обоих случаях изменение налога может быть как постоянное, так и временное. Если в компании возникают такие разницы, то в учете формируются проводки:

- Начисление налога на прибыль, отражается долг организации перед бюджетом Д99 К68.04

- При наличии разниц, увеличивающих налог:

— постоянно Д99 К68

— временно Д09 К68

- При наличии разниц, уменьшающих налог:

— постоянно Д68 К99

— временно Д68 К77

Нужно учитывать, что счета 09 и 77 впоследствии закрываются обратными проводками.

| ВАЖНО! Временные разницы не влияют на чистую прибыль компании |

Рассмотрим, как выглядят разницы на примере. Исходные данные:

выручка 150 тыс. руб., себестоимость 50 тыс. руб., фонд оплаты труда 20 тыс. руб., искусственный фонтан в кабинет директора 30 тыс. руб., безвозмездное поступление от учредителя 50 тыс. руб., штрафы и пени по налогам 30 тыс. руб.

| Показатель | Бухгалтерский учет | Налоговый учет |

| Выручка | +150 | +150 |

| Себестоимость | -50 | -50 |

| Фонд оплаты труда | -20 | -20 |

| Фонтан | -30 | — |

| Поступление от учредителей | +50 | — |

| Штрафы, пени | -30 | |

| Прибыль до налогообложения | +70 | +80 |

Получается, что по данным бухгалтерского учета нужно было бы заплатить налог меньше, чем того требует налоговый учет. С учетом разниц данные по бухучету нужно довести до данных налогового учета.

Нужно иметь в виду, что величина налога на прибыль для перечисления в бюджет рассчитывается как условный доход (то есть та прибыль до налогообложения, которая получена по данным бухучета), скорректированный на все получившиеся разницы. Если все сделано правильно, то налог, полученный таким расчетным путем, совпадет с суммой налога по декларации.

Зачем требуются отложенные налоговые активы?

Налоговые активы представляют собой метод снижения налогообложения на прибыль. Для вычисления их требуется актуальную сумму налога помножить на временные промежутки.

Временная разница представляет собой совокупность расходов и убытков, которые составляют прибыль, фигурирующую в отчете. Вместо прибыли могут быть убытки. Данные показатели являются основой для создания налоговой сводки. Формируются активы в следующих случаях:

- использование разных методик подсчета амортизации;

- внесение суммы налоговых отчислений, превышающих требуемую сумму. Актуально это в случае, если переплата не была возвращена предприятию;

- наличие убытка, переведенного в счет следующих периодов;

- появление кредиторских долгов, возникших вследствие покупки услуг или товаров;

- применение предприятием кассового метода расчета.

Отложенные активы нужно правильно учитывать. Требуется это для следующих целей:

- Сбор бухгалтерских данных.

- Сбор данных для проведения анализа.

- Возможность обобщенных итогов деятельности предприятия.

Наличие всех учтенных данных позволит обезопасить компанию при проведении налоговых проверок.

Бухгалтерский и налоговый учет в организации

Наверно, любой бухгалтер знает, что существует несколько видов учета, самые распространенные (и, наверно, значимые) из которых – бухгалтерский и налоговый.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бухгалтерский учет – это отражение всей хозяйственной жизни организации посредством первичных документов. При ведении бухгалтерского учета принимаются во внимание все события, которые происходят в жизни компании. Целью и итогом проведения операций в сфере бухгалтерского учета является составления годовой отчетности. Финансовый отчет по итогам года составляется для:

- Внутренних пользователей. В их роли выступают собственники или топ – менеджеры компании. На основе данных отчета они делают выводы об успешности работы организации в течение года и принимают необходимые решения

- Внешних пользователей. К таким относятся в первую очередь кредиторы и налоговые органы

На основе бухгалтерского отчета оценивается состояние организации, перспективы ее развития. Отчетность помогает принимать важные управленческие решения.

Основными документами, регулирующими ведение бухгалтерского учета, являются закон «О бухгалтерском учете» и положения по бухгалтерскому учету (ПБУ).

Налоговый учет – это система, которая строится на основе первичных документов и обобщает информацию, которая используется для подсчета величины налогов.

Львиная доля всего налогового учета – расчет налога на прибыль. Основным актом, который регулирует данный вид учета, является Налоговый кодекс.

Главная особенность налогового учета в том, что не все операции, отраженные в бухучете принимаются для подсчета суммы налоговых обязательств. Некоторые расходы не принимаются вообще, а некоторые нормируются.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как учитываются отложенные активы?

Рассматриваемые активы отражаются в бухучете в счете 09 с соответствующим наименованием. Корреспонденцией по кредиту могут являться следующие счета:

- счёт 68 «Расчеты по налоговым сборам». В данной строчке отражается наличие факта исчезновения налогового актива. Сумма должна совпадать со снижением условных начислений аналогичного периода. Исчезнуть налоговый актив может вследствие проведения уплаты. Активы могут не только исчезнуть, но и уменьшиться;

- счёт 99 «Прибыли и убытки». Списание с основного счета 09 происходит только при выбытии актива из оборота.

Корреспонденцией по дебету является счет 68 «Расчеты по налогам». В данной строке отражается отложенный актив. Он будет увеличивать сумму условных доходов или убытков на отчетный период.

ВАЖНО! Налоговые активы способствуют снижению налоговых отчислений. Связано это с переплатой налога на прибыль за отчетное время. Активы также могут быть основанием для получения компенсационных выплат за переплату.

Примеры расчетов

ПРИМЕР 1. На предприятии амортизационные начисления определяются по способу снижаемого остатка. Они составили 150 000 рублей. Налог на прибыль определяется линейным способом. Он равен 50 000 рублей. Иных несоответствий между данными бухгалтерской и налоговой отчетности нет. Прибыль, до момента исчисления налога, составила 300 000 рублей. Налоговая база составляет 400 000 рублей. Налоговая ставка равна 20%.

Бухгалтеру необходимо вычислить разницу между амортизацией в налоговой и бухгалтерской документации. Равна она 100 000 рублей (из 150 000 рублей вычитается 50 000 рублей). Возникшая разница обладает признаками временной. Суммы в отчетности сравниваются в процессе амортизации. Возникшая разница является причиной появления налогового актива. Связано это с тем, что рассчитанная налоговая база превышает прибыль до момента исчисления налогов в бухгалтерских документах.

Размер отложенного актива составит 20 000 рублей. Для этого полученная разница умножается на налоговую ставку (100 000 рублей умножается на 20%).

ВАЖНО! Правильность вычислений можно проверить. Размер налога на прибыль должен соответствовать размеру налога, прописанного в декларации. Размер отчислений на прибыль нужно определять на основании ПБУ 18/02.

ПРИМЕР 2. Рассмотрим ситуацию с данными из прошлого примера. Проверим правильность вычислений. Размер условного расхода составит 60 000 рублей. Для получения этого показателя требуется умножить прибыль (300 000 рублей) на налоговую ставку (20%). Получившиеся 60 000 рублей умножаются на отложенный актив, составляющий 20 000 рублей. Текущий показатель отчислений на прибыль, согласно бухгалтерскому отчету, составит 80 000 рублей.

Затем требуется вычислить текущий налог, который указан в декларации. Для этого налоговая база (400 000 рублей) умножается на налоговую ставку (20%). Итог вычислений: 80 000 рублей. Оба полученных показателя совпадают. Это значит, что проведенные расчеты были верными.

Введение в ПБУ 18/02 – временные разницы

Опубликовано 06.11.2018 14:25 Автор: Administrator В этой статье мы продолжим рассматривать основы ПБУ 18/02 и разберем некоторые нюансы временных разниц (про постоянные разницы мы рассказывали ранее в статье Введение в ПБУ 18/02 – постоянные разницы ). На уровне смыслового понимания, в этом случае работает правило: «сейчас заплатим больше или меньше, но потом – наоборот, дело времени». Таким образом, временные разницы возникают при наличии доходов и расходов, которые принимаются в бухгалтерском и налоговом учете в разные периоды времени.

Важные особенности:

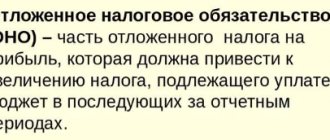

1. Временные разницы не влияют на финансовый результат компании, который формируется на счете 99, но влияют на сумму налога на прибыль, который формируется на счете 68.04.

2. Для отражения отложенного налога на прибыль имеются специальные счета: 09 (отложенные налоговые активы) и 77 (отложенные налоговые обязательства). Суммы налога на прибыль будут числиться на этих счетах, а когда придет время, спишутся на счет 68.04.

3. Временные разницы «откладывают» налог на прибыль в активы и обязательства, но в будущем они обязательно будут приняты к учету. Рано или поздно наступит момент, когда расхождение «выйдет в ноль».

4. Временные разницы учитываются по каждому виду активов и обязательств.

Счет 09 «Отложенные налоговые активы» может быть только активным, сальдо дебетовое. Когда придет время, мы данный актив спишем в дебет 68.04 и этим уменьшим налог на прибыль, т.е. получим налоговую выгоду.

В отчетном периоде отложенный налоговый актив увеличивает величину налога на прибыль (Д-т 09 К-т 68.04), но затем, по мере погашения возникших временных разниц, – уменьшает (Д-т 68.04 К-т 09).

Аналитический учет отложенных налоговых активов ведется по видам активов.

Счет 77 «Отложенные налоговые обязательства» может быть только пассивным, сальдо кредитовое. Когда придет время, мы спишем эти обязательства в кредит 68.04 и этим увеличим наше обязательство (налог на прибыль) к уплате. Аналитический учет отложенных налоговых обязательств ведется по видам обязательств.

У организации могут быть остатки одновременно и по счету 09, и по счету 77, но по одному объекту аналитического учета – никогда.

В балансе (форма №1) в составе внеоборотных активов показываются отложенные налоговые активы, в составе долгосрочных обязательств – отложенные налоговые обязательства.

В отчете о финансовых результатах (форма №2) показываются изменения отложенных налоговых активов и отложенных налоговых обязательств, возникшие и погашенные в отчетном периоде.

Как это работает в 1С: Бухгалтерии предприятия 3.0

Напомним, что отложенный налоговый актив возникает в случае, если в отчетном периоде текущий налог на прибыль у организации больше, а в следующем или следующих периодах будет меньше. «Заплатим меньше в будущем»

Пример №1. Организация в январе 2022 г. купила и ввела в эксплуатацию технологическое оборудование №1 стоимостью 140000,00 руб (без НДС). Срок полезного использования (СПИ) в БУ – условно 3 мес, срок полезного использования (СПИ) в НУ – условно 6 мес.

Давайте рассмотрим появление отложенного налогового актива (ОНА) и его погашение.

1. Появление отложенного налогового актива:

БУ 140000,00 : 3мес * 20% = 9333.33

НУ 140000,00 : 6мес * 20% = 4666,66 (расходы в НУ меньше, а значит прибыль больше, налог больше, чем в БУ)

ОНА №1 9333,33 – 4666,66 = 4666,67 руб.

Как видно из анализа счета 09, в периоде с февраля по апрель идет начисление отложенного налогового актива в БУ.

2. Погашение налогового актива.

После того, как в бухгалтерском учете (БУ) основное средство полностью амортизируется (в примере это 3 мес.), начинается погашение на сумму амортизационных отчислений налогового учета (НУ). Конечное сальдо «выходит в ноль».

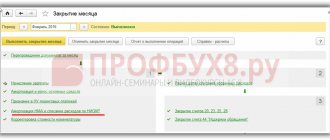

Напомню, что начисление и погашение отложенного налогового актива проводится операцией «Закрытие месяца». Здесь же с помощью справки-расчета можно проверить начисление и погашение налоговых активов и обязательств.

Важно:

Если временные разницы образуются по нескольким объектам аналитического учета, то возникает необходимость ведения пообъектного учета вне программы 1С. Пункт 3 ПБУ 18/02 определяет ведение группового учета (по видам активов и обязательств), этот принцип учета внедрен разработчиками 1С. Тем не менее, налоговые органы могут потребовать расшифровку активов и обязательств. Такой учет удобно вести в таблицах формата Excel, метод двойной записи при этом не требуется.

Рассмотрим на примере.

Пример 2. В феврале 2022г. эта же организация купила и ввела в эксплуатацию технологическое оборудование №2 стоимостью 50000,00 (без НДС), СПИ в БУ – условно 4 мес, в НУ – условно 7 мес.

БУ 50000,00 : 4 * 20% = 2500,00 руб.

НУ 50000,00 : 7 * 20% = 1428,57 руб.

ОНА №2 2500,00 – 1428,57 руб. = 1071,43 руб.

Как видно из аналитического учета, отражение идет по группе «Основные средства» ОНА №1+ ОНА №2 = 5738,10 (4666,67+1071,43)

Отложенное налоговое обязательство возникает в случае, если в отчетном периоде текущий налог на прибыль у организации меньше, а в следующем или следующих периодах будет больше. «Заплатим меньше сейчас».

Рассмотрим интересный случай (как говорит Олечка Шулова).

Пример 3. Организация в июле 2022г. купила и ввела в эксплуатацию технологическое оборудование №3 стоимостью 230000,00 руб. (без НДС). Срок полезного использования (СПИ) и в бухгалтерском, и в налоговом учете установлен одинаковый – 12 мес. Но в налоговом учете применятся амортизационная премия 30%.

Рассмотрим появление и погашение отложенного налогового обязательства (ОНО).

Амортизационная премия составит 230000,00 * 30%=69000,00 руб.

В первом месяце начисления амортизации (в примере, август 2018 г.) возникают два события: появление амортизационной премии (69000,00 руб) и списание 5750,00 (69000,00/12 мес) {«Закрытие месяца»-«Амортизация и износ ОС»-«Показать проводки»}

Отложенное налоговое обязательство (ОНО) начисляется на остаток при закрытии месяца.

Во втором месяце начисления амортизации (в примере, сентябрь 2018 г.) происходит погашение отложенного налогового обязательства.

БУ 230000,00 : 12мес * 20% = 3833,33 руб.

НУ 230000,00 – аморт. премия (230000,00 * 30%) = 161000,00;

161000,00:12мес*20% = 2683,33 руб.

ОНО 3833,00 – 2683,33 = 1150,00 руб. Эта сумма и будет уменьшать отложенное налоговое обязательство ежемесячно до полного списания.

В нашем примере на конец 2022г. сальдо будет 8050,00 руб. В 7 мес. 2022 г. отложенное налоговое обязательство погасится полностью.

В годовой отчетности отложенное налоговое обязательство отразится так: Форма №1 (Бухгалтерский баланс)

Форма №2 (Отчет о финансовых результатах)

Если вам интересен учет по ПБУ 18/02, пишите, пожалуйста, в комментариях свои вопросы и конкретные примеры из практики. Будем вместе разбираться!

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

-1 Ирина Плотникова 17.12.2020 15:00 Цитирую Рамета:

Подскажите, как отразить списание она без погашения, проводкикакие должны быть?

Рамета, добрый день. К сожалению, с 2022 года поменялась методология расчета временных и постоянных разниц. Внесены изменения в программу вместе с законодательств ом. Так просто списать ОНА, ОНО не получится. Даже применив ручные проводки, будет некорректен учет. Надо рассматривать вопрос в комплексе. Рекомендуем Вам приобрести наш курс по налогу на прибыль, он обновлен в соответствии с законодательств ом. Тем более сегодня последний день новогодней распродажи, Вас ждут приятные скидки. Цитировать

0 Рамета 17.12.2020 12:45 Подскажите, как отразить списание она без погашения, проводкикакие должны быть?

Цитировать

+5 Гончарова Алина 26.11.2018 00:59 спасибо за статью! Очень полезно!

Цитировать

Обновить список комментариев

JComments

Как отразить изменения отложенного налогового актива

Изменения в активах отражаются в строке 2450. Величина изменений должна быть установлена согласно ПБУ 18/02. Для проведения расчетов нужно вычесть из оборота по дебету (счет 09 «ОНА») оборот по кредиту (счет 09 «ОНА»).

При расчетах не используется оборот по кредиту по счету 09 с корреспонденцией счет 99. Если устранен актив, на основании которого появился ОНА, происходит списание. На установленную сумму списания не снижаются налоги на текущие и последующие периоды.

Увеличение

Актив, который увеличил показатели расходов и доходов, отражается следующим образом:

- ДТ 09 «ОНА»;

- КТ 68 «Расчеты по налогу».

Требуется также указать содержание выполненной операции: начисление ОНА.