Что представляют собой вспомогательные производства

На производственных предприятиях со сложной структурой технологического процесса практически всегда есть цеха и подразделения, выполняющие функции, которые являются ассистирующими по отношению к основному производственному циклу.

В качестве примеров можно привести:

- собственный транспортный парк;

- ремонтно-наладочное подразделение;

- энергетическое хозяйство;

- цех по производству специального инвентаря и инструмента.

Все подобные подразделения тоже производят продукцию или оказывают услуги, но при этом основным потребителем их продукции (услуг) является само предприятие. Если точнее, они нужны для осуществления основного производственного процесса предприятия.

Для учета вспомогательных производств предназначен отдельный счет 23. Аналитика на нем ведется по подразделениям вспомогательных производств и видам затрат. Специфика в том, что счет тоже предназначен для учета производственного процесса и калькуляции себестоимости, поэтому большая часть номенклатурных аналитик, которые могут присутствовать на счете 20 «Основное производство», найдут свое место и на 23-м «Вспомогательное производство».

В отличие от учета основного производства (на счете 20), сформированная на счете 23 себестоимость продукции вспомогательного производства не переносится на отдельные счета, предназначенные для дальнейшего учета готовой основной продукции (счета 40, 43). Списание себестоимости вспомогательных производств происходит сразу по кредиту счета 23.

Например, если одно вспомогательное подразделение что-то производит для другого вспомогательного подразделения, составляется проводка Дебет 23 Кредит 23 по субсчетам соответствующих подразделений.

Важно! Часть продукции вспомогательного производства может быть реализована на сторону. В этом случае себестоимость продажи тоже отражается проводкой Дт 90 (91) Кт 23, минуя счета учета готовой продукции основного производства.

1.3) Закрытие 23 счета на 44

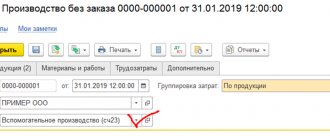

В текущем примере, ОС вспомогательного производства оказывает некоторые услуги коммерческому подразделению. С точки зрения Комплексной автоматизации 2.4, оказание такой услуги будет являться расходом. Его сумма сформируется только по итогам работы в конце месяца. Это означает, что для отнесения услуги на 44 счет также требуется оформление документа «Производство без заказа» и должное оформление статьи затрат.

Статья расхода для коммерческого подразделения должна иметь следующие настройки:

Тип расходов — «Коммерческие расходы», настройки распределения указать «Списывать на финансовый результат», в нашем примере расход будет распределяться на направления деятельности в соответствии с полученной выручкой.

На вкладке «Регламентированный учет» проставляются данные для налоговой отчетности, а также счета учета, в текущем примере 44 счет закрывается по директ-костингу на счет 90.07.1.

После заполнения статьи затрат формируется база для определения расхода через документ «Производство без заказа». Один документ формируется для одного направления деятельности. Если 44 счет при закрытии месяца должен распределиться на все направления деятельности в соответствии с необходимым правилом, то заполнять соответствующее поле на вкладке «Дополнительно» в документе «Производство без заказа» не рекомендуется.

На вкладке «Основное» указывается вспомогательное подразделение в соответствующем поле (иначе в проводку по кредиту не встанет 23 счет учета).

На вкладке «Продукция» в столбец «Направление выпуска» указать «Списать на расходы», столбец «Получатель/статья и аналитика/счет учета» заполнить подразделением-получателем, а также статьей расходов со счетом учета 44, созданной ранее.

Проводки документа сформируются в ранее созданном документе «Производство без заказа», только после того, как будет выполнена регламентная операция «Распределение затрат и расчет себестоимости» в рамках закрытия месяца, то есть в тот момент, когда будет сформирована стоимость часа ОС. Субконто «Направление деятельности» будет не заполненным, т.к. в настройках расход на 44 счете должен распределиться на 90.07 на направления деятельности, согласно полученной выручки.

В рамках закрытия месяца автоматически сформируется документ «Распределение расхода между направлениями деятельности»:

Документ распределит расход на счете 90.07 по направлениям деятельности. В текущем примере реализация за месяц прошла только для одного направления деятельности.

Теперь все готово к тому, чтобы приступить к закрытию 23 счета.

Проводка Дебет 23 Кредит 23

Проводка Дебет 23 Кредит 23 чаще всего применяется в ситуациях, когда одно вспомогательное подразделение передает свою продукцию или оказывает услуги другому вспомогательному подразделению. Таким образом, запись Дебет 23 Кредит 23 делается в разрезе аналитики по разным вспомогательным производствам.

Пример

На мукомольном комбинате имеются:

- собственный парк спецтранспорта;

- собственный сортировочно-погрузочный цех для готовой продукции;

- цех по производству инвентаря и инструментов;

- ремонтная мастерская.

По учетным регламентам предприятия использованный в основном производстве инвентарь и ремонтные работы учитываются на счете 20, а расходы на погрузку и доставку готовой продукции покупателям собственным транспортом — на счете 44 «Расходы на продажу».

1. Ремонтная мастерская выполнила работы по ремонту оборудования погрузочного цеха на сумму 100 000 руб. При этом был использован инвентарь и инструменты из собственного цеха на сумму 20 000 руб.

2. Ремонтная мастерская также произвела ремонт оборудования элеватора на сумму 500 000 руб. При этом использовалась продукция собственного инвентарно-инструментального цеха на 130 000 руб.

Чтобы правильно распределить суммы, формирующие фактическую величину основного производства по счету 20, расходы на продажу на счете 44, а также сальдо счетов вспомогательных производств, необходимо выполнить проводки типа Дебет 23 Кредит 23:

- Дт 23 (ремонтная мастерская) Кт 23 (цех инвентаря и инструментов) — 150 000 руб. (20 000 + 130 000). Продукция цеха передана в ремонтную мастерскую.

- Дт 23 (погрузочный цех) Кт 23 (ремонтная мастерская) — 100 000 руб. Выполнен ремонт в погрузочном цехе силами собственной ремонтной мастерской.

- Дт 20 Кт 23 (ремонтная мастерская) — 500 000 руб. Выполнен текущий ремонт оборудования основного производства силами собственной ремонтной мастерской.

- Дт 44 Кт 23 (погрузочный цех) — 100 000 руб. Стоимость текущего ремонта оборудования в погрузочном цехе учтена в составе расходов на продажу.

Кроме того, запись Дебет 23 Кредит 23 может использоваться для корректировки данных по номенклатуре и отражению выявленной пересортицы.

Пример (продолжение)

Введем дополнительные условия.

В последний день месяца проведена инвентаризация в цехе инвентаря и инструментов. По результатам обнаружены:

- излишек номенклатуры, относящейся к инвентарю, — 4 000 руб.;

- недостача номенклатуры, относящейся к инструментам, — 4 000 руб.

Изучение документов на внутреннее перемещение показало, что при отпуске продукции цеха в ремонтную мастерскую допущены ошибки: отражены с пересортицей номенклатурные позиции инвентаря и инструментов на 4 000 руб.

Для устранения неточностей бухгалтерия сделает проводку формата Дебет 23 Кредит 23 в разрезе номенклатуры: Дт 23 (инструменты) Кт 23 (инвентарь) — 4 000 руб.

Счет 23 также может применяться при выполнении работ собственным производственным цехом. Например, при выполнении ремонта в арендованном помещении.

Как арендатору учитывать расходы на текущий и капитальный ремонт арендованного помещения при помощи счета 23, узнайте в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в материал.

ГЛАВНОЕ ЗА НЕДЕЛЮ

28.02.202209:30 Кадры

Установили льготы для военных и следователей

01.03.202214:42

Учет и отчетность

Экономические меры, которые введены с 1 марта 2022 года

вчера в 13:4313:43

Учет и отчетность

ЦБ РФ об ограничениях валютных операций: разъяснения, март 2022

28.02.202216:00

Учет и отчетность

Зарплата выплачена досрочно: последствия

28.02.202209:15

Ответственность

Усилили ответственность руководства НПФ и страховых компаний

ПОДКАСТ

Какие изменения законодательства нужно знать бухгалтеру и применять в работе с 2022 года

Все выпуски

Комментарии к документам для бухгалтера

Об НДФЛ с доходов, полученных за пределами РФ

28.02.2022 Вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, с…

Можно ли при уплате НДФЛ с процентов по вкладу применить налоговые вычеты?

28.02.2022 НДФЛ начисляется на совокупный процентный доход по вкладам (остаткам на счетах) в…

Компенсация за использование личного транспорта в служебных целях: что с НДФЛ и взносами?

27.02.2022 При использовании работником с согласия или ведома работодателя и в его интересах личного имущества …

‹Previous›Next Все комментарии

Проводка Дт 20 Кт 23

Как видно из примера, добавив к проводкам Дт 23 Кт 23 проводку Дт 20 Кт 23, мы отразили передачу результатов работы вспомогательного производства в основной производственный процесс. Эта передача — основное назначение любых вспомогательных производств. Соответственно, Дт 20 Кт 23 — основная проводка, включающая себестоимость, сформированную во вспомогательных производствах, в себестоимость основной продукции предприятия.

ВНМАНИЕ! С 2022 года все организации обязаны применять ФСБУ 5/2019 «Запасы». Новый стандарт регламентирует и правила учета незавершенного производства.

Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ и бесплатно переходите в Готовое решение.

Больше о формировании оборотов и сальдо по счету 20 узнайте из статьи «Основное производство в бухгалтерском балансе (нюансы)».

Корреспондирующие счета

Что касается корреспонденции с другими счетами, то в дебетовой части это могут быть:

- амортизационные отчисления (02);

- НМА (04);

- начисление износа по НМА (05);

- материалы (10);

- расчеты с поставщиками и подрядчиками (60);

- прочие расходы и доходы (91).

Говоря о сочетании со счетами по кредитовой части, тут следует выделить:

- оборудование для установки (07);

- вклад во внеоборотные активы (08);

- ключевое производство (20);

- брак в производстве (28);

- готовая продукция (43).

Проводки Дт 20 Кт 10 и Дт 23 Кт 10

Бухгалтерские записи Дт 20 Кт 10 и Дебет 23 Кредит 10 отражают передачу материалов со склада в производство. Если дебетуется счет 20, значит, материалы переданы в основной производственный процесс, если дебетуется счет 23 — материалы направлены во вспомогательное производство.

Пример (продолжение)

По результатам инвентаризации цеха инвентаря также была выявлена недостача хранящихся в том же цехе ГСМ на 1 000 руб.

Было выяснено, что вместе с инвентарем для ремонта погрузочного цеха забрали емкость со смазочным материалом для транспортного подразделения стоимостью 1 000 руб., не отразив это должным образом в документах на внутреннее перемещение. Емкость нашлась в транспортном подразделении.

Для отражения перемещения емкости с ГСМ после правильного оформления документов на перемещение можно сделать проводку: Дт 23 (транспортное подразделение) Кт 10 (цех инвентаря и инструментов / ГСМ) — переданы материалы из одного вспомогательного производства в другое.

Обратите внимание на приведенную в примере структуру аналитики по счету 10 — в разрезе и места хранения, и номенклатуры (наименования).

Детально о специальных требованиях к учету на счете 10 можно прочесть в статье «Особенности оборотно-сальдовой ведомости по счету 10».

Итоги

Проводки формата Дебет 23 Кредит 23 могут использоваться для того, чтобы:

- отразить передачу продукции (услуг) одного вспомогательного производства в другое вспомогательное производство;

- сделать корректировку в разрезе номенклатуры вспомогательного производства, например при выявлении пересортицы.

Основной проводкой по выбытию со счета 23 является Дт 20 Кт 23 — когда продукт вспомогательного производства направляется в основное.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.