Для контроля расхода средств, выданных сотрудникам, используется авансовый отчет. С его помощью также можно отчитаться об оплате услуг или приобретении товаров в интересах фирмы без предварительного получения денег. Правда последний подход не приветствуется налоговыми органами.

Учет и расчеты, связанные с подотчетными суммами, регулируются на законодательном уровне Указанием Банка России №3210-У, Планом счетов и инструкцией к нему, Законом о бухучете №402-ФЗ, Положением, утвержденным Постановлением правительства №749 от 13.10.2008, Трудовым кодексом и другими актами. Дополнительно необходимо руководствоваться разъяснениями и письмами таких ведомств, как Минфин или ФНС.

Правила работы с подотчетниками внутри компании регламентированы приказами и положениями. Например, положением о командировках или расчетах с подотчетными лицами, графиком документооборота. Форму можно использовать типовую – АО-1 или разработать самостоятельно, сохраняя главные реквизиты:

- наименование;

- дату составления;

- название организации;

- ФИО и подпись подотчетного лица;

- данные о произведенных расходах и подтверждающих документах;

- должности лиц, ответственных за проверку и утверждение.

Обратите внимание! Нестандартная форма входит в состав учетной политики или является приложением к ней, как и другие бланки, используемые в деятельности. В программах учета обычно используются типовые формы.

Утром деньги – вечером стулья

Принцип, который практиковал герой фильма «12 стульев», применим и к авансовому отчету. Судя по п. 6.3 Указания №3210-У и п. 10 «Положения…» сначала нужно выдать деньги работнику, чтобы потом он за них отчитался. Зато статья 168 ТК РФ говорит о возмещении командировочных расходов (что можно рассматривать как компенсацию без предварительной выдачи средств). Рекомендуется в локальных актах предусмотреть возможность возмещения, поскольку закон этот момент четко не регулирует.

Для получения денег нужно подать заявление с указанием суммы и срока, на который они выдаются, либо заручиться распоряжением руководителя (другого лица, обладающего полномочиями) на такую выплату.

Важно! Если перечисление происходит на личную банковскую карточку, то следует получить согласие подотчетника на подобную операцию. Например, при подаче заявления на перевод зарплаты включить в текст фразу: «прошу переводить заработную плату и другие доходы, а также подотчетные средства на мою банковскую карту».

Сначала тратим – потом получаем

Возмещение потраченных в интересах компании денег налоговая инспекция в одно время активно приравнивала к продаже. В понимании государства работник продавал работодателю товары, и нужно было удержать у него НДФЛ, а фирме начислить НДС (на ОСНО) и включить в налогооблагаемую базу (на ОСНО и УСН). Сейчас такие ситуации встречаются намного реже.

В идеале на подобные покупки надо просить предоставить служебную записку с указанием причин, которые подвигли работника на трату собственных средств. Конечно, мало кто так делает, достаточно получить утверждение отчета начальником и можно сказать, что руководство признало затраты обоснованными.

Корпоративная карта – головная боль бухгалтера

Причина того, что у бухгалтеров сводит зубы при упоминании корпоративной карты простая: используют ее в основном руководители. Доказать директору – единственному участнику или владельцу большей части активов, что средства на счете компании и его личные надо разделять, непросто. По привычке начальник использует корпоративную карту как простую дебетовую, в том числе для личных нужд.

Учитывая, что карточка особая и платежи по ней отражаются непосредственно в выписке, надо правильно оформить затраты. Для этого есть два варианта действий.

Первый, когда есть постоянный доступ к банку, выписки идут день в день и можно проконтролировать движение средств:

- Д 55 К 51 (аналитика ведется по каждой карте и пользователя) – отражаем зачисление денег на корпоративную карту;

- Д 71 К 55 – отражаем переданные денежные средства подотчетному лицу;

- Д 20, 26, 44, 60, 76 К 71 (в зависимости от вида расхода) – получен и утвержден отчет.

Второй, когда нет возможности отследить перемещение денег оперативно, нет данных банка о платежах:

- Д 71 К 57 – отражаем деньги «в пути», т.е. сотрудник их получил и потратил, но в выписке это еще не отражено;

- Д 20, 26, 44, 60, 76 К 71 – утверждаем затраты по отчету;

- Д 57 К 55, Д 55 К 51 – операция по переводу или снятию денег прошла в выписке банка.

Кто бы ни пользовался корпоративной картой, он должен представить подтверждающие документы: чеки, накладные, квитанции, акты и т.п. Хорошо, если они будут оформлены на организацию, а не на частное лицо – подотчетника.

Правда предупредить продавца, что оплата происходит не обычной дебетовой карточкой, обычно забывают и несут в бухгалтерию просто кассовые чеки (об особенностях онлайн-касс поговорим ниже). Можно ли принять такие расходы к учету? Да, можно, в данном случае все происходит по аналогии с обычными расчетами по подотчету.

Обратите внимание! Если оплачиваются покупки или услуги по договору, который заключен с компанией, то и документы оформляются на нее, а не на физическое лицо.

Срок для предоставления авансового отчета по командировке — не позднее 3-х рабочих дней после возвращения из нее. Для других случаев время ограничено теми же тремя рабочими днями, но отсчет идет со дня окончания срока, на который были выданы денежные средства. Последний устанавливается руководителем, значит, он может составить и месяц, и два, и год.

До августа 2022 года нужно было обязательно отчитываться за предыдущий аванс, чтобы получить следующий. За нарушение следовал штраф до 50 000 рублей на организацию и до 5000 рублей — на должностное лицо. После – один из абзацев Указания №3210-У убрали, и штрафные санкции больше не действуют.

Отражение авансового отчета по ГСМ в программе 1С Бухгалтерия 8

Часто на предприятиях, где есть собственный транспорт, водителям выдается не топливо, а деньги на его покупку. В бухгалтерии эту процедуру отражает операция авансового отчета.

В программе 1С:Бухгалтерия 8 редакция 3.0. сначала оформляется выдача подотчетных средств. Если деньги на бензин водитель получает в кассе, то в журнале кассовых документов создается документ «Выдача наличных». Программа предложит несколько видов операций, кассиру надо выбрать «Выдачу подотчетному лицу». В документе прописывается основание для выдачи, сумма и реквизиты получателя. Проводим эту выдачу наличных по Дебету счета 71.01 и Кредиту счета 50.01. В первой закладке авансового отчета, который создастся во вкладке «Банк и касса» обязательно надо заполнить наименование документа, которым мы выдали аванс нашему подотчетному водителю, назначение аванса и количество приложений к отчету.

Во второй закладке «Товары» авансового отчета мы уже будем отражать поступление дизтоплива или бензина. Обязательно также наименование поставщика, цена, вид и марка топлива и сколько его было приобретено. Приложением к отчету может быть счет-фактура. Тогда в самом отчете нужно будет указать дату её выдачи и номер. Приходовать топливо надо на счете 10.03., который указывается в номенклатуре. Не забудьте это проверить. Тогда у нас по документу сформируется проводка Дебет 10.03, Кредит 71.01. В случае, когда нужно будет указать НДС, проведем еще и по Дебету счета 19.03.

В случае, когда наш водитель потратил на топливо не все выданные ему деньги, остаток он возвращает в кассу. Кассир оформляет «Поступление наличных», вид операции выбирает «Возврат от подотчетного лица». Бывает наоборот. Денег не хватило, и водитель вложил свои. Тогда кассир выплачивает разницу с помощью документа «Выдача наличных», с видом операции «Выдача подотчетному лицу». Основанием и для того и для другого документа будет наш авансовый отчет.

Когда же придет время списывать приобретенное за наличные топливо в производство, бухгалтер должен создать документ «Требование-накладная», который создается, соответственно, на закладке «Производство». В накладной обязательно надо вписать что именно покупалось и сколько. Необходимо также назначить счет списания. Если топливо покупалось для основного производства, то проводка пойдет по 20 счету, если предприятие торговое, то 44.01, если бензин израсходовали на собственные нужды предприятия, то счет 26.

О чеках онлайн-касс и не только

Принося бухгалтеру ворох чеков и предоставляя ему разбираться с бумагами, работники забывают, что следует не просто получить документы, но и проверить их соответствие законодательству и внутренним требованиям. Неправильно оформленные расходы бухгалтер не примет к учету, руководитель не утвердит, а значит, их не возместят.

Разберем самые распространенные ошибки

- Пропущен срок. Работодатель может удержать из зарплаты сумму аванса, выданную на командировку и не только (согласно ст. 137 ТК РФ).

- Расходы, заявленные сотрудником, не относятся к работе. Все зависит от специфики деятельности: для рекламного агентства приобретение плюшевого мишки можно оправдать съемками промо-ролика, та же покупка для цеха сталеплавильного завода вряд ли будет обоснована.

- Нет документального подтверждения. В отчете указана, например, работа автокрана, для ее выполнения наняли частника, с которым не заключали договор и актов он не предоставил. Подтвердить расходы нечем, значит, возместить их организация не может.

- Неверный расчет суточных. Тут ошибки возникают как в количестве дней командировки, за которые положены выплаты, так и в суммах.

- Неправильное оформление документации. Частые ошибки – неверное заполнение, отсутствие обязательных реквизитов, выбрана не та форма.

Важно! Это можно сделать, если работник согласен с основанием и суммой удержания. Времени на принятие руководством решения об удержании задолженности дается всего 1 месяц со дня окончания срока для возврата аванса.

На последнем пункте остановимся подробнее. В самом начале мы упоминали данные, которые должны быть в авансовом отчете. Большая часть — это и есть обязательные реквизиты: название организации или полностью фамилия имя и отчество ИП, наименование и дата документа, ФИО, подписи, должности ответственных лиц, суть хозяйственной операции, стоимостное и количественное выражение показателей. В первую очередь проверяется наличие этих данных – чего-то не хватает, значит нужно переоформить его или дополнить.

Чеки онлайн-касс вдобавок должны содержать и другие реквизиты, например:

- информацию о системе налогообложения;

- признак расчета (приход, расход, возврат прихода и т.п.);

- адрес сайта ОФД, где можно провести проверку подлинности чека;

- QR-код;

- телефон или Email покупателя (если направляется электронный чек);

- место расчетов (адрес здания, юридический адрес компании, сайта).

Важно! Летом 2022 года к перечисленным выше добавились новые реквизиты. Если речь идет о проведении платежей между индивидуальными предпринимателями и/или компаниями, когда используются банковские карты или наличный расчет, то в чеке указываются обязательно такие данные, как наименование (ФИО для ИП) и ИНН покупателя, сведения о товаре (страна, акцизы, таможенная декларация).

К неверно заполненным относятся документы, в которых:

- допущены арифметические ошибки (пример: в чеке указано количество товара — 3 штуки, цена — 20 рублей, а сумма — 80);

- неправильно внесены исправления (пример: в товарном чеке номер закрашен корректором, сверху написан другой, а нужно было зачеркнуть, сделать правильную надпись и заверить ее подписью продавца или просто выписать новый товарник);

- допущены ошибки в реквизитах (пример: указан старый юридический адрес).

Что касается формы. Наиболее распространено выставление документа, несоответствующего сути операции. Например, на оказанные услуги выдают товарный чек вместо акта.

К исключительным случаям относится появление подделок. Распознать их нелегко. Допустим, в бухгалтерию предъявляются чеки со всеми необходимыми реквизитами и фискальными данными. При выездной проверке инспектор ФНС решает удостовериться в подлинности чеков. Оказывается, что контрагентов с указанными ИНН, не существовало. Выбила чеки фирма-однодневка, зарабатывавшая таким образом деньги.

Бывает, что работники приносят документы, на печати или в реквизитах которых указан другой город. Понятно, если речь о командировке в ту местность, вопросов не возникает. Если сотрудник никуда не выезжал, проверьте предприятие, указанное в чеке, через бесплатный сервис ФНС.

В 2022 году, да и вообще последние годы, с развитием различных кэшбэк-сервисов и бонусных программ сотрудники совершают одну роковую ошибку – оплачивают покупку в рабочих целях баллами, накопленными на личной карте скидок. Естественно в чеке оплата отображается как расчет бонусами, возместить эти затраты организация не может.

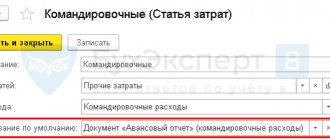

Авансовый отчет сотрудника на приобретение ГСМ

ГСМ учитываются на счете 10.03.1 «Топливо на складе» по фактической себестоимости их приобретения (заготовления) или учетным ценам (план счетов 1С).

Для регистрации авансового отчета сотрудника о приобретенном ГСМ сформируйте документ Авансовый отчет в разделе Банк и касса — Касса — Авансовые отчеты.

В шапке документа укажите:

- Склад — место хранения ГСМ. В данном примере это будет бензобак автомобиля, т. к. ГСМ сразу заправляются в авто. Поэтому в справочник Склады вводится аналогичное наименование места хранения ГСМ — название (гос. номер) автомобиля.

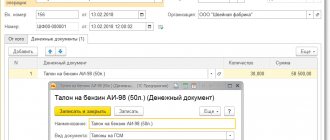

На вкладке Авансы добавьте документ выдачи аванса.

На вкладке Товары укажите информацию о приобретенных ГСМ и первичных документах:

- Документ (расхода) — первичный документ, на основании которого приходуются ГСМ, в нашем примере это чек ККТ.

- Номенклатура — наименование ГСМ, выбирается из справочника Номенклатура.

Если в чеке ККТ НДС выделен отдельной строкой:

- Ставка НДС — ставка НДС, указанная в чеке ККТ.

- Флажок СФ не устанавливайте.

- Реквизиты счета-фактуры не заполняйте, т. к. счет-фактура не выдается при розничной продаже.

Даже если НДС выделен в чеке ККМ, без счета-фактуры НДС нельзя принять к вычету (п. 2 ст. 171 НК РФ). НДС, непринятый к вычету, необходимо списать на расходы, не уменьшающие налогооблагаемую базу по прибыли (п. 1 ст. 170 НК РФ, Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094).

Подробнее про вычет НДС по кассовому чеку и учет в налоговых расходах

Проводки по документу

Документ формирует проводки:

- Дт 10.03.1 Кт 71.01 — ГСМ по авансовому отчету.

- Дт 19.03 Кт 71.01 — НДС по авансовому отчету.

- Дт 91.02 Кт 19.03 — списание НДС на прочие расходы.

- Дт НЕ.01.9 — расходы, не учитываемые в НУ.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. форму авансового отчета. В 1С используется Авансовый отчет по форме «АО-1». Заполненный документ можно распечатать по кнопке Печать — Авансовый отчет (АО-1) документа Авансовый отчет. PDF

См. также:

- Приобретение ГСМ: законодательство и 1С

- Через подотчетное лицо через корпоративную карту

- По талонам. Переход права собственности при заправке

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Приобретение ГСМ подотчетным лицом через корпоративную карту Приобретение ГСМ через подотчетное лицо по безналичному расчету подразумевает использование…

- Как вести книгу продаж при реализации услуг физлицам за наличный расчет Разъяснены правила заполнения книги продаж при реализации услуг физическим лицам…

- Приобретение ГСМ: законодательство и 1С Приобретение горюче-смазочных материалов (ГСМ) имеет свои особенности. Закупка топлива может…

- Приобретение ГСМ по топливной карте с доп. расходами …