Чья обязанность — налогообложение дивидендов

Налогоплательщиком по доходам в виде дивидендов выступает их получатель. Это может быть как организация, так и физлицо. В первом случае с дивидендов платится налог на прибыль, во втором — НДФЛ. Однако непосредственная обязанность рассчитать, удержать и уплатить налоги на дивиденды лежит на компании, которая распределяет прибыль и выплачивает дивиденды, поскольку в этой ситуации она выступает налоговым агентом (п. 3 ст. 275 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Обязанности агента по налогам на дивиденды возникают и в том случае, если организация — источник выплаты применяет спецрежимы (УСН или ЕСХН). И получателя дивидендов, работающего на спецрежиме, применение этого режима не избавляет от получения дивидендов за вычетом налога с них.

Подробнее об обязанностях спецрежимников в части налога на дивиденды читайте в статье «Кто является налоговым агентом по налогу на прибыль (обязанности)?».

Пример расчёта НДФЛ с дивидендов

В ООО «Стройсервис» два участника:

- Андрейченко Л.М. владеет 60% уставного капитала;

- Мишин А.Р. владеет долей в 40% уставного капитала.

Общество приняло решение о выплате прибыли 7 июля 2016 года, сумма прибыли 180 000 рублей. Оба участника на момент выплаты дивидендов признавались налоговыми резидентами РФ, поэтому ставка НДФЛ составляет 13%.

Подсчитаем, сколько начислено Андрейченко Л.М.: 180 000 * 60% = 108 000 рублей. Сумма НДФЛ составит 108 000 * 13% = 14 040 рублей. За вычетом налога участник получит 93 960 рублей. Такой же расчёт сделаем для Мишина А.Р.: (180 000 * 40% = 72 000) – (72 000 * 13% = 9 360) = 62 640 рублей.

Итого, из общей суммы 180 000 рублей участники получат (93 960 + 62 640) 156 600 р., а в бюджет ООО «Стройсервис» перечислит (14 040 + 9 360) 23 400 р. НДФЛ. Выплаты собственникам произвели 20 июля 2016 года, соответственно, крайний срок перечисления налога – 21 июля 2016 года.

В письме от 19.11.2014 № 03-04-07/58597 Минфин России подчеркнул, что перечислять НДФЛ с дивидендов, выплаченных нескольким физлицам, можно одним платежом. НК РФ не содержит требований оформлять отдельное платёжное поручение по каждому налогоплательщику.

Алгоритм расчета налога с дивидендов

Формула, по которой считают налоги на дивиденды, приведена в п. 5 ст. 275 НК РФ и имеет следующий вид:

Н = К × Сн × (Д1 – Д2),

где:

Н — сумма налога на дивиденды к удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемых организацией дивидендов;

Сн — ставка налога;

Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, при условии, что ранее они не учитывались при расчете дохода; в этот показатель не включаются дивиденды, к которым применяется нулевая ставка налога на прибыль.

С 2022 года фирма, которая получает и выплачивает дивиденды, налог рассчитывает по-другому. Из показателя Д2 нужно исключить сумму:

- дивидендов, облагаемых по 0% ставке у международной компании, которая владеет дольше года долей или вкладом более 15%;

- дивидендов от зарубежных предприятий, которые фирма получила через российские организации и на которые она имеет фактическое право. При этом не имеет значения, облагались ли такие дивиденды налогом на прибыль у получателя или по ним рассчитали налог по 0% ставке.

ОБРАТИТЕ ВНИМАНИЕ! По вышеприведенной формуле считается и налог на прибыль с дивидендов, выплачиваемых организациям, и НДФЛ с дивидендов в пользу физлиц (п. 2 ст. 210 НК РФ, письмо Минфина России от 17.06.2015 № 03-04-06/34935).

Однако ее не используют при расчете налогов на дивиденды в пользу иностранных компаний и физлиц — нерезидентов РФ. Для них налоги считают исходя из полной общей суммы распределяемых организацией дивидендов (п. 6 ст. 275 НК РФ). Если же конечными получателями такой выплаты являются физ- или юрлица – резиденты РФ, то запрет на использование вышеприведенной формулы на платежи нерезидентам не распространяется.

НДФЛ для нерезидентов

Ставка НДФЛ на дивиденды, полученные нерезидентами РФ, выше, чем с резидентов, и составляет 15%. Частое заблуждение – считать, что резидентами признаются все российские граждане. Это не так. Понятие резидента РФ приводится в статье 207 НК РФ, из которой следует, что им является физическое лицо, которое фактически находилось на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Указания на гражданство в этом определении нет, поэтому резидентом РФ может быть и иностранец.

То есть, само по себе наличие российского гражданства не даёт автоматически статуса налогового резидента. Чтобы не платить НДФЛ по ставке 15%, отслеживайте количество дней, которые вы находитесь за пределами России. Но если вы отсутствовали более 183 дней по уважительным причинам, таким, как лечение или обучение, то дни такого отсутствия не учитываются.

Кроме того, независимо от времени нахождения в России резидентами признаются российские военнослужащие, проходящие службу за границей, и госслужащие, командированные за рубеж. Правда, это уточнение не имеет особого отношения к НДФЛ с дивидендов, потому что военнослужащие и госслужащие в принципе не могут заниматься бизнесом, совмещая его со службой.

В остальном же надо помнить, что ставка НДФЛ с нерезидентов выше, чем с резидентов, причём для подоходного налога с дивидендов разница сравнительно невелика – 15% против 13%. А вот, например, НДФЛ с проданной недвижимости для нерезидентов составляет целых 30%, а не 13% для тех, кто находился в России.

Нюансы расчета налогов на дивиденды

При расчете налога на дивиденды важно учитывать следующие особенности:

- Общая сумма распределяемых дивидендов (в формуле это показатель Д1 и знаменатель показателя К), включает в том числе дивиденды в пользу:

- иностранных — нерезидентов РФ.

Это прямо следует из п. 5 ст. 275 НК РФ.

- В общую сумму дивидендов следует включать в том числе те, с которых «прибыльный» налог не удерживается (абз. 6 п. 5 ст. 275 НК РФ). В частности, дивиденды по акциям, находящимся в государственной или муниципальной собственности либо составляющим имущество ПИФов и публично-правовых образований (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Дивиденды за прошлые периоды облагаются налогами по ставке, которая установлена на дату выдачи этих дивидендов (письмо УФНС России по г. Москве от 14.03.2007 № 20-08/[email protected]).

- Показатель Д2 учитывает дивиденды (не считая облагаемых нулевой ставкой), полученные как от отечественных, так и от иностранных компаний. Причем они принимаются в расчет в так называемом чистом виде, то есть без налога, который с них удержал источник выплаты (письмо Минфина России от 11.06.2014 № 03-08-05/28295).

- Если в результате расчета сумма налога окажется отрицательной, то платить налог агенту не нужно. Но и получить разницу из бюджета он не сможет. Об этом прямо сказано в абз. 9 п. 5 ст. 275 НК РФ.

- О значениях показателей Д1 и Д2, использованных в расчете, организация, выплачивающая дивиденды через налоговых агентов, должна не позже 5 дней с даты определения круга лиц, имеющих право на получение дивидендов (если организация – эмитент), но и не позднее дня их выплаты уведомить каждого из налоговых агентов. Уведомление осуществляется путем направления информации электронно или на бумаге либо размещения на сайте или в платежном документе на перевод денег (пп. 5.1 и 5.2 ст. 275 НК РФ).

См. также материал «Как правильно рассчитать налог на прибыль с дивидендов?».

Можно ли получить имущественный вычет с дивидендов 2022

к содержанию Налог на прибыль Как уже говорилось ранее, налоговая база в отношении дивидендов определяется в соответствии со ст. 275 НК РФ. Удерживается налог на прибыль по ставке 13% в день выплаты дивидендов, непосредственно организацией, которая их выдает. (300 000 x 13%)

увеличилась сумма дохода, в рамках которого предоставляется стандартный налоговый вычет на ребенка. Данный вычет теперь действует до месяца, пока доход налогоплательщика, облагаемый налогом по ставке 13% и рассчитанный нарастающим итогом с начала года, не станет больше 350 000 руб.

По каким ставкам считают налоги на дивиденды

Если говорить о налоге на прибыль, то его ставка в отношении дивидендов зависит от того, кто является их получателем — российская или иностранная компания (п. 3 ст. 284 НК РФ).

Если доход выплачивается иностранной компании, налог на дивиденды считают по ставке 15%.

Если получатель — отечественная организация, в большинстве случаев применяют ставку 13%.

Исключением является выплата дивидендов организации, которая на день принятия решения о выплате в течение не менее 365 календарных дней непрерывно владеет на праве собственности:

- не менее чем половиной доли в уставном капитале компании, выплачивающей дивиденды;

- или депозитарными расписками, дающими право на получение не менее половины от общей суммы выплачиваемых дивидендов.

К таким дивидендам применяется ставка 0%.

Подробнее об этом – в статье «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов».

Право на нулевую ставку нужно обосновать. Сделать это должен налогоплательщик — получатель дивидендов. Для этого он подает в ИФНС документы, подтверждающие дату возникновения права собственности на долю в УК или депозитарные расписки. Эти же документы он должен представить компании-агенту вместе с подтверждением их сдачи в налоговую.

Какие условия должны соблюдаться, чтобы можно было применить нулевую ставку, детально разъяснили эксперты «КонсультантПлюс». Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О существующих ставках по налогу на прибыль читайте здесь.

Размер ставки НДФЛ зависит от статуса физлица — получателя доходов (ст. 224 НК РФ):

- у резидента РФ налог на дивиденды удерживается по ставке 13%;

- у резидента РФ при выплате дивидендов в сумме 5 млн. руб. и более в год — 15%;

- нерезидента — по ставке 15%.

Подробнее о расчете подоходного налога на дивиденды читайте в материале «Взимается ли НДФЛ с дивидендов?».

О НДФЛ с нерезидентов читайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! Перечислить НДФЛ, удержанный с дивидендов нескольких участников-«физиков», можно одной платежкой. Об этом см. статью «Как перечислить НДФЛ с дивидендов».

Как настроить дату получения дохода при выплате дивидендов в 1С: Бухгалтерии ред. 3.0?

Опубликовано 21.05.2021 08:58 Автор: Administrator Вы уже выплатили дивиденды за 2022 год? Скорее всего, при отражении операции в 1С у вас есть один недочет, который не видно невооруженным взглядом. Какой? Смотрите эту публикацию и проверяйте свои регистры!

Рассмотрим условный пример: 01 марта 2022 г. организация ООО «Конфетпром» общим собранием участников приняла решение о начислении и выплате дивидендов в размере 500 000 рублей физическому лицу Кудрявцевой В.И. Непосредственно сама выплата произошла путем банковского перевода 18 марта 2022 г. Как отразить эти операции корректно?

Приступим.

В разделе «Операции» пройдем по гиперссылке «Начисление дивидендов». Заполним все поля.

Проверим корректность проводок.

На вкладке «Бухгалтерский и налоговый учет» всё хорошо, верная дата 01 марта.

Смотрим следующий регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ».

Видим, что почему-то там дата 30 апреля 2022 г., хотя у нас есть выписка банка подтверждающая, что выплата дивидендов произошла именно 18 марта 2022 г.

Проверим проводки и регистры в списании с расчетного счета.

Первый регистр «Бухгалтерский и налоговый учет» корректен, дата стоит 18 марта.

А в следующих регистрах снова фигурирует 30 апреля.

Почему так происходит?

Обратимся к законодательству.

Для ООО период выдачи дивидендов ограничен 60 днями с даты принятия решения (п. 3 ст. 28 закона № 14-ФЗ).

1 марта мы начислили дивиденды, 60 дней как раз наступают 30 апреля (2 марта + 60 дней). Поэтому 1С по умолчанию отсчитывает 60 дней и ставит эту дату.

Обратите внимание, что срок выдачи дивидендов в АО отсчитывается от даты, на которую определяется состав акционеров, и составляет не больше (п. 6 ст. 42 закона № 208-ФЗ):

• 10 рабочих дней для выплаты номинальным держателям и доверительным управляющим;

• 25 рабочих дней для выплаты прочим акционерам.

Теперь разберемся как исправить дату выплаты с 30 апреля на 18 марта?

Многие это делают с помощью ручной корректировки дат, но есть автоматизированный способ.

Вернёмся вновь к документу «Начисление дивидендов».

В правом верхнем углу найдем кнопку «Еще» и выберем команду «Изменить форму».

В открывшихся настройках видим, что поле «Дата выплаты» галочкой не отмечено, т.е. оно скрыто.

Поставим там галочку и вернемся обратно в первичный документ. Убедимся, что нужное нам поле действительно появилось.

Исправим дату выплаты с 30 апреля на 18 марта.

Проведем документ и заглянем в проводки.

В регистрах теперь отображается корректная дата 18 марта.

Перепроведем документ списания с расчетного счета и также посмотрим проводки.

И здесь в регистрах теперь не апрель, а март.

Вот таким нехитрым способом можно исправить этот недочет в 1С.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Марина 04.11.2021 02:53 Спасибо

Цитировать

0 Ирина 03.11.2021 18:26 Цитирую Марина:

Здравствуйте. Скажите как правильно настроить дату, если выплаты дивидендов за 2022 года проведены три раза, 01.06.2021, 08.06.2021 и 23.06.2021. Начисление было от 26.04.2021. При начислении поставила 26.06.2021, в июне все легло как надо и отчет 6НДФЛ сам заполнился правильно. Сейчас при создании 6НДФЛ за 9 месяцев программа учла только одну выплату 01.06.2021г, остальные в регистр не попали и стоят как не выплаченные. Где допустила ошибку не пойму. У нас 1С Бухгалтерия и 1С УТ, при внесении изменений в УТ часто в 1СБухгалтерии что то слетает.

Марина, добрый день! У Вас допущено сразу несколько ошибок. Во-первых, программа 1С: Бухгалтерия очень щепетильна в вопросах зарплаты. Поэтому не стоит всё мешать в одну кучу. Если у вас дивиденды выплачивались три раза, то стоит на каждую выплату дивидендов сделать отдельное начисление дивидендов. Во-вторых, срок выплаты в документах начисления дивидендов должен совпадать с реальной датой выплаты! Согласно законодательств а для ООО период выдачи дивидендов ограничен 60 днями с даты принятия решения (п. 3 ст. 28 закона № 14-ФЗ). 26 апреля вы начислили дивиденды, 60 дней как раз наступают 26 июня. Поэтому 1С по умолчанию отсчитывает 60 дней и ставит эту дату. Однако вы выплатили дивиденды трижды разными датами, поэтому в вашем случае необходимо создать три отдельных начисления дивидендов. Они все могут быть одной датой 26.04.2021 г. Но в каждом из них должна быть своя дата выплаты, соответствующая реальной. Чтобы изменить дату выплаты в документе начисления дивидендов в правом верхнем углу выберите кнопку «Еще» — «Изменить форму». В открывшихся настройках формы в подразделе «Результат пересчета» установите галочку напротив поля «Дата выплаты». Теперь дата выплаты появилась в самом документе начисления дивидендов и ее можно менять на нужную. Поэтому сейчас вам стоит всё распровести, создать отдельные начисления дивидендов, перепровести корректно банковские выписки в хронологической последовательности. 1С: УТ к этой ошибке отношения не имеет Цитировать

0 Марина 02.11.2021 00:10 Здравствуйте. Скажите как правильно настроить дату, если выплаты дивидендов за 2022 года проведены три раза, 01.06.2021, 08.06.2021 и 23.06.2021. Начисление было от 26.04.2021. При начислении поставила 26.06.2021, в июне все легло как надо и отчет 6НДФЛ сам заполнился правильно. Сейчас при создании 6НДФЛ за 9 месяцев программа учла только одну выплату 01.06.2021г, остальные в регистр не попали и стоят как не выплаченные. Где допустила ошибку не пойму. У нас 1С Бухгалтерия и 1С УТ, при внесении изменений в УТ часто в 1СБухгалтерии что то слетает.

Цитировать

0 Ирина Цветкова 05.10.2021 14:19 регистр НДФЛ

Цитировать

Обновить список комментариев

JComments

Как отчитаться по налогам на дивиденды

Налоговому агенту важно не только верно посчитать налоги на дивиденды, но и отчитаться по ним в ИФНС.

Налог на прибыль с дивидендов, выплаченных отечественным компаниям, отражается в обычной «прибыльной» декларации:

- сам расчет налога — в разделе А листа 03;

- расшифровка получателей дивидендов — в разделе В листа 03;

- суммы к уплате — в подразделе 1.3 раздела 1.

Нюансы заполнения декларации по налогу на прибыль при выплате дивидентов, разъяснили эксперты «КонсультантПлюс». Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Также в «КонсультантПлюс» вы найдете образец заполнения декларации по налогу на прибыль за 2022 год при выплате дивидендов физлицу или организации. Посмотреть образец можно бесплатно, оформив пробный доступ:

По налогу на дивиденды иностранных компаний представляется налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов. Его форма утверждена приказом ФНС России от 02.03.2016 № ММВ-7-3/[email protected]

Сроки представления декларации по прибыли и налогового расчета совпадают (п. 4 ст. 310 НК РФ). Крайняя их дата определяется как 28 календарный день со дня окончания отчетного периода (п. 3 ст. 289, п. 2 ст. 285 НК РФ), а для отчета по году — как 28 марта следующего года (п. 4 ст. 289, п. 4 ст. 310 НК РФ).

Подробнее о сроках отчета по прибыли читайте в статье «Какие сроки сдачи декларации по налогу на прибыль?».

Выплаченные физлицам дивиденды отражают в 6-НДФЛ, который с 2021 года включает в себя справки о доходах (бывшие 2-НДФЛ), ежегодно сдаваемых в ИФНС и выдаваемых физлицу на руки (пп. 2, 4 ст. 230 НК РФ). См. пример отражения дивидендов в новой 2-НДФЛ.

С отчета за 1 квартал 2022 года справка 2-НДФЛ подается в ИФНС в составе формы 6-НДФЛ.

Пример заполнения нового 6-НДФЛ с дивидендами смотрите в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Реквизиты для уплаты НДФЛ по дивидендам

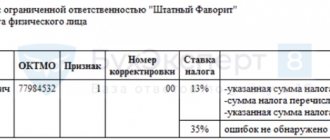

Организация перечисляет НДФЛ по месту своего учета. Реквизиты для оплаты сходны с уплатой НДФЛ при удержании из заработной платы. НДФЛ с дивидендов в 2022 году платят на КБК 182 1 0100 110. Для налога по ставке 15% используют КБК 182 1 0100 110

Напоминаем, что с 2022 года изменились банковские реквизиты для уплаты налогов.

Подробнее о новых реквизитах читайте в статье

Если окончательный срок уплаты НДФЛ по дивидендам в 2022 году выпадает на выходной день, необходимо провести оплату в первый рабочий день после выходных.

При оформлении платежки возможны ошибки, например в КБК, которые могут повлечь недоимку, пени и штрафы. За несвоевременную уплату грозит штраф в размере 20% от суммы. Выход из этой ситуации — уточнить платежное поручение с помощью заявления. В нем — на основании пп. 7 и 8 ст. 45 НК РФ — просим принять решение об уточнении. Указываем дату и номер платежного поручения, сумму платежа и вид налога, а также сведения о неверном реквизите в платежке и правильные данные КБК (либо других неверных сведений). Акцентируем внимание на том, что эта ошибка не повлекла за собой неперечисление налога в бюджет. К заявлению прикладываем копию платежного поручения, которое уточняем.

Итоги

Налог с дивидендов в бюджет перечисляет юрлицо, выплачивающее их, удерживая сумму налога из начисленных к выплате сумм. Для расчета величины налога по выплатам в адрес резидентов РФ применяется особая формула, позволяющая уменьшать распределяемую сумму дивидендов на величину полученных самим распределяющим лицом в аналогичном качестве сумм. При определении величины налога по выплатам нерезидентам такое уменьшение не делается. Различаются и ставки, применяемые к дивидендам, выплачиваемым резидентам (13%) и нерезидентам (15%). Информация о произведенных выплатах попадает в декларацию по прибыли, расчет 6-НДФЛ и справки о доходах, с 2021 года включаемые в 6-НДФЛ по итогам года.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Коды доходов и вычетов по НДФЛ в 2022 году: таблица

- Срок сдачи 2-НДФЛ с признаком 1 или 3 – не позднее 1 апреля года, следующего за истекшим календарным годом (ст. 216, п. 2 ст. 230 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

- Срок сдачи 2-НДФЛ с признаком 2 или 4 – в общем случае не позднее 1 марта года, следующего за истекшим календарным годом. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу (ст. 216, п. 5 ст. 226 НК РФ, п. 2.7 Порядка заполнения справки 2-НДФЛ).

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

Это интересно: Прожиточный минимум московская область для субсидии на жкх в 2022

Оформление выплаты дивидендов, какая ставка процентов применяется при расчете НДФЛ

Решение о выплате дивидендов принимается на общем собрании акционеров компании и оформляется соответствующим протоколом. К данному документу прилагается список лиц, которые имеют право на получение части прибыли после ее распределения.

В протоколе АО указывается следующая информация:

- дата, время и место проведения собрания;

- ФИО председателя и секретаря собрания;

- общее количество голосов акционеров и количество голосов участников собрания;

- перечень вопросов, вынесенных на повестку дня, и решения, принятые по ним.

В протоколе указывается сколько чистой прибыли компании будет использовано для выплат, и размер дивидендов в расчете на одну акцию (он не может составлять величину выше уровня, рекомендованного Советом Директоров). Объем выплат по каждому инвестору определяется позднее. Расчет производится в соответствии с количеством ценных бумаг, которыми владеет конкретный акционер.

Сумма обязательства удерживается налоговым агентом сразу при выплате дивидендов. Для вычисления ее размера применяются следующие ставки:

- для резидентов РФ — 13 %;

- для нерезидентов РФ — 15 %.

Согласно действующему законодательству РФ, резидентом страны считается гражданин России или гражданин любого иностранного государства, проживающий на территории РФ в общей сложности не менее 183 дней в году. Если статус налогоплательщика в течение года менялся, при расчете НДФЛ во внимание берется тот, который действовал на момент выплаты дивидендов.

Можно ли доходы с дивидендов уменьшить на налоговые вычеты

Так вот, по общему правилу доходы физических лиц, облагаемые по ставке НДФЛ в размере 13%, установленной п. 1 ст. 224 НК РФ, можно уменьшать на различные виды налоговых вычетов, предусмотренных ст. 218 — 221 НК РФ (п. 3 ст. 210 НК РФ). В частности, налогоплательщики вправе получить имущественный налоговый вычет в сумме фактически произведенных расходов, направленных на приобретение или строительство жилья на территории РФ, но не более 2 000 000 руб. (пп. 3 п. 1 ст. 220, п. 3 ст. 220 НК РФ)

Учредитель ООО получает зарплату и дивиденды в обществе. Недавно он купил квартиру. Можно ли использовать 13% уплаченного налога с дивидендов на возврат с налоговой инспекции по декларации 3-НДФЛ по покупке квартиры? Организация на упрощенке.

Это интересно: Льготы и меры социальной поддержки населения в рязанской области