Нормативное регулирование

В зависимости от условий договора (п. 1-2 ст. 624 ГК РФ, п. 1 ст. 19, п. 1 ст. 28 Федерального закона от 29.10.1998 N 164-ФЗ):

- арендованное имущество переходит в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены (если это прямо прописано в договоре);

- стороны вправе заключить дополнительное соглашение, установив в нем условия досрочного выкупа.

Выкупная цена предмета лизинга определяется по соглашению сторон (ст. 421 ГК РФ, п. 1 ст. 424 ГК РФ, п. 1 ст. 485 ГК РФ).

Определимся в понятиях

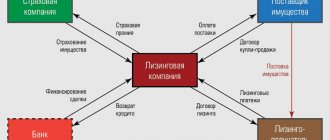

Особый вид аренды, при котором заключается особый договор, по условиям которого первая сторона обязуется приобрести актив, отвечающий конкретным характеристикам, а затем передать данный имущественный актив в пользование компании-лизингополучателю, то есть второй стороне, называют лизингом.

По условиям данного договора должны быть определены ключевые моменты взаимоотношений между сторонами, в том числе и возможность выкупа актива в собственность компании-получателя. Помимо порядка передачи прав собственности на имущественный актив, в соглашении следует определить выкупную цену лизинга (проводки приведены ниже), а также способы ее досрочной покупки — выкупа.

В настоящее время используются два способа выкупа арендованных имущественных ценностей:

- Единовременно, в размере полной стоимости актива, по истечению срока действия соглашения лизинга. Причем компания-получатель вправе досрочно оплатить стоимость арендованного имущественного объекта, не дожидаясь завершения договора.

- Периодические авансы. То есть стоимость объекта будет распределена пропорционально периоду действия соглашения по аренде. Иными словами, фирма-лизингополучатель в составе периодических платежей по действующему договору будет уплачивать и часть первоначальной цены лизингового имущества.

В зависимости от способа оплаты выкупной стоимости предмета лизинга, проводки и порядок их составления разнятся. Подробнее о том, как отражать операции по аналогичным договорам, читайте в статье «Пример проводки по лизингу на балансе лизингополучателя».

Пошаговая инструкция

Организация является лизингополучателем по договору лизинга автомобиля BMW520d. Объект лизинга учтен у нее на балансе:

- общая стоимость по договору (первоначальная стоимость в БУ) — 3 513 600 руб. (в т. ч. НДС 20%);

- стоимость по акту приема-передачи (стоимость затрат лизингодателя) — 2 040 000 руб.;

- срок полезного использования в БУ и НУ — 60 мес.

20 апреля (через 12 месяцев) Организация заключила с лизингодателем дополнительное соглашение о досрочном выкупе:

- сумма договора уменьшена на 600 000 руб. (в т. ч. НДС 20%);

- выкупная стоимость составила 2 210 880 руб. (в т. ч. НДС 20%).

20 апреля Организация перечислила окончательный платеж по договору лизинга в размере выкупной стоимости 2 210 880 руб. (в т. ч. НДС 20%).

21 апреля лизингодатель предоставил документы на выкуп.

Лизинговый платеж за апрель до выкупа не оплачивался.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Корректировка расчетов с лизингодателем | |||||||

| 20 апреля | 76.07.1 | 76.07.9 | 100 000 | Уменьшение расчетов по входящему НДС на разницу по договору | Корректировка долга — Прочие корректировки | ||

| 76.07.1 | 91.01 | 500 000 | Списание разницы в стоимости договора в БУ | Корректировка долга — Прочие корректировки | |||

| Перечисление аванса лизингодателю | |||||||

| 20 апреля | 60.02 | 51 | 2 210 880 | 2 210 880 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику | |

| Корректировка стоимости лизингового имущества в НУ | |||||||

| 20 апреля | 000 | 01.К | 500 000 | Уменьшение разницы стоимости в НУ и БУ на сумму уменьшения обязательств | Операция, введенная вручную — Операция | ||

| Выкуп лизингового имущества, принятие собственного ОС к учету | |||||||

| 21 апреля | 60.01 | 60.02 | 2 210 880 | 2 210 880 | 2 210 880 | Зачет аванса | Выкуп предметов лизинга |

| 76.07.1 | 60.01 | 1 842 400 | 1 842 400 | Выкуп лизингового имущества | |||

| 19.01 | 60.01 | 368 480 | 368 480 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 368 480 | Уменьшение расчетов по входящему НДС ТС | ||||

| 26 | 02.03 | 48 000 | Начисление последней амортизации | ||||

| 01.01 | 01.03 | 2 928 000 | 2 040 000 | 2 040 000 | Перемещение ОС в состав собственных | ||

| 02.03 | 02.01 | 585 600 | Перенесение амортизации | ||||

| 02.03 | 01.01 | 374 000 | 374 000 | Перенесение амортизации в НУ | |||

| 01.01 | 01.К | 176 400 | 176 400 | Перенесение неамортизируемой части в НУ | |||

| Регистрация СФ поставщика | |||||||

| 21 апреля | — | — | 368 480 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 368 480 | Принятие НДС к вычету | ||||

| — | — | 368 480 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Как досрочно выкупить предмет лизинга

Хотя процедура досрочного выкупа лизингового имущества часто вызывает множество вопросов у лизингополучателей, в лизинговых компаниях она достаточно хорошо отработана и регламентирована. Менеджеры не отказываются помочь с проведением такой процедуры, и больших проблем у клиентов не возникает.

Рассмотрим по шагам, как происходит досрочный выкуп лизингового имущества:

- Клиент отправляет запрос на расчет суммы досрочного погашения и информирует компанию о своем желании и планируемой дате платежа. Образец письма о досрочном погашении лизинга можно запросить через менеджера или найти в интернете.

- Сотрудники компании производят расчет, а также формируют дополнительное соглашение к договору лизинга. Все обязательные условия досрочного выкупа должны быть зафиксированы на бумаге, чтобы в дальнейшем между сторонами не возникло споров.

- Клиент вносит платеж на счет лизинговой компании. Очень важно осуществить его до согласованной сторонами даты.

- Оформляется передача имущества лизингополучателю. Все условия и сроки перехода имущественных прав должны также содержаться в дополнительном соглашении или первоначальном договоре.

Перечисление оплаты лизингодателю

Погашение задолженности перед лизингодателем отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

Укажите:

- Сумма — сумма по дополнительному соглашению о досрочном выкупе (в нашем примере — 2 210 880 руб.);

- Статья расходов — Приобретение, создание, модернизация и реконструкция внеоборотных активов (в нашем примере вся сумма составляет выкупную стоимость ОС).

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт — перечислен аванс лизингодателю.

Корректировка стоимости лизингового имущества в НУ

Первоначальная стоимость в НУ ставшего собственным ОС — выкупная цена лизингового имущества. В дальнейшем ее признают в расходах посредством начисления амортизации (п. 1 ст. 256 НК РФ, п. 1 ст. 257 НК РФ).

Проанализируйте отчет Оборотно-сальдовая ведомость по счету 01 с отбором по основному средству — объекту лизинга. Показатели — БУ и НУ.

В программе на счете 01 в БУ отражена первоначальная стоимость ОС с учетом всех лизинговых (арендных) платежей. В связи с уменьшением арендного обязательства уменьшается, соответственно, и разница между стоимостью БУ и НУ по нему. Поэтому нужно уменьшить остаток на счете 01.К на дату заключения соглашения с помощью документа Операция, введенная вручную в разделе Операции.

Укажите:

- Дебет — 000 «Вспомогательный счет»;

- Кредит — 01.К «Корректировка стоимости арендованного имущества»; Субконто 1 — лизинговое ОС.

Выкуп лизингового имущества

Выкуп имущества оформите так же, как выкуп по окончании срока договора документом Выкуп предметов лизинга, из раздела ОС и НМА.

Укажите дату выкупа, Контрагента и Договор. На вкладке Предметы лизинга по кнопке Заполнить табличная часть заполнится автоматически остатками по счетам арендных обязательств на указанную дату.

На вкладке Бухгалтерский учет проверьте заполнение:

- Арендные обязательства: Счет учета — 76.07.1 «Арендные обязательства».

- Счет учета— 01.01 «Основные средства в организации»;

На вкладке Налоговый учет укажите:

- Порядок включения выкупной стоимости в состав расходов — можно выбрать из 3-х вариантов: Начисление амортизации — если выкупная стоимость ОС более 100 тыс. руб. (в нашем примере выбираем этот порядок);

- Включение в расходы при принятии к учету — если выкупная стоимость ОС 100 тыс. руб. или менее;

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть в НУ;

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп ОС;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт Кт 02.03 — корректировка в НУ излишне начисленной амортизации;

По условиям нашего примера в апреле лизинговый платеж не оплачивался, поэтому признания расходов в НУ нет.

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в БУ за период лизингового договора;

- Дт 02.03 Кт 01.01 — корректировка стоимости ОС в НУ за счет амортизации;

- Дт 01.01 Кт 01.К — корректировка стоимости ОС в НУ за счет неамортизируемой части.

Проверьте Оборотно-сальдовую ведомость по счету 01.

После корректировки стоимость ОС в НУ равняется выкупной стоимости (2 210 880 – 368 480 = 1 842 400 руб.).

Начиная со следующего месяца после выкупа ОС начисление амортизации в НУ отражается исходя из новой первоначальной стоимости регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца.

Проверим расчет амортизации по новой стоимости в НУ:

- 1 842 400 / 48 = 38 383, 33

В БУ сумма амортизации продолжает начисляться в прежнем порядке:

- 2 928 000 / 60 = 48 800

Бухгалтерский учет при досрочном выкупе предмета лизинга

Порядок отражения в бухучете выкупа имущества будет зависеть от того, у кого на балансе оно числится. Если на балансе лизингодателя, то проводки будут следующими:

| Хозяйственная операция | Д | К |

| С забаланса списано имущество | 001 | |

| Имущество признано ОС | 08 | 60 |

| Актив отнесен к МПЗ | 10 | 60 |

| Отражен НДС | 19 | 60 |

При досрочном выкупе предмета лизинга проводки будут следующими:

| Хозяйственная операция | Д | К |

| Имущество по первоначальной стоимости включено в состав имущество | 01 «Арендованные основные средства» | |

| Сумма начисленной амортизации перенесена на счет амортизации, начисленной по активам | 02 «Амортизация по собственным ОС» | |

| НДС принят в состав прочих расходов | 91.2 | 19 |

| Невыплаченные суммы по договору лизинга списаны на прочие расходы | 76 | 91.1 |

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Выкуп предметов лизинга, нажмите кнопку Зарегистрировать.

Если в документе Счет-фактура полученный на поступление установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будет сделана проводка по принятию НДС к вычету Дт 68.02 Кт 19.04.

- Код вида операции — «Получение товаров, работ, услуг».

Отчетность

В декларации по налогу на прибыль операции по досрочному выкупу ОС не отражаются.

Сумма дохода от списания части лизинговых платежей найдет отражение в Отчете о финансовых результатах:

- стр. 2340 «Прочие доходы». PDF

См. также:

- Можно ли взять к вычету НДС при досрочном выкупе предмета лизинга?

- Пошаговый учет лизинга в 1С 8.3 на балансе лизингополучателя

- Учет лизингового имущества на балансе лизингополучателя при ПБУ 18/02

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Досрочный выкуп предмета лизинга у арендатора до 2022 (ПРОФ) В программе 1С:Бухгалтерия 8.3 ПРОФ реализованы возможности по досрочному применению…

- Досрочный выкуп предмета лизинга у арендатора (КОРП) В программе 1С:Бухгалтерия 8.3 КОРП реализованы возможности по досрочному применению…

- Об учете лизинговых платежей и выкупной стоимости предмета лизинга Минфин разъяснил нюансы учета лизинговых платежей в целях исчисления налога…

- Реализация продукции в течение месяца производства по плановой стоимости и в следующих периодах по фактической стоимости Реализация готовой продукции — завершающая стадия оборота средств, затраченных на…

Как узнать выкупную стоимость имущества

Одним из самых сложных вопросов является расчет выкупной стоимости предмета лизинга при досрочном погашении. Ее размер будет существенно зависеть от условий изначального соглашения. Обычно клиенту предлагается внести все оставшиеся платежи по договору, а затем получить имущество в собственность.

Даже если соглашение предусматривает перерасчет процентов, на лизингополучателя возлагается обязанность покрыть расходы лизингодателя и выплатить ему определенную компенсацию.

Самостоятельно сделать расчет выкупной стоимости имущества не всегда просто. Некоторые компании составляют отдельное приложение с графиком и условиями досрочного выкупа. Если его нет, то вам придется делать письменный запрос на расчет с указанием даты полного погашения. В ответном письме лизинговая компания должна указать точную сумму для досрочного выкупа имущества.