Создание документа “Передача оборудования в монтаж”

Создание документа – меню ОС – Передача оборудования в монтаж – кнопка «Добавить».

Заполнение шапки (Рис. 201):

- Строка От – дата сборки ОС;

- Строка Склад – склад, с которого производится отпуск элементов ОС;

- Строка Объект строительства – собираемый объект ОС, для этого добавьте новый элемент в справочник Объекты строительства;

- Строка Счет – счет, на котором будет формироваться стоимость собираемого ОС, как правило это счет 08.03 «Строительство объектов основных средств»;

- Срока Статья затрат – статья затрат, по которой будет формироваться стоимость собираемого ОС;

| ШАГ 2 |

Заполнение таблицы оборудования

Заполнение табличной части Оборудование (Рис. 201):

- В табличной части – элементы ОС из справочника Номенклатура: Кнопка «Подбор» – элементы внеоборотных активов из справочника Номенклатура – папка Оборудование (объекты ОС);

- Графа Количество – количество элементов, передаваемых для сборки;

- Графа Счет учета – счет учета, как правило – 08.04 «Приобретение объектов ОС»;

- Кнопка «Подбор» – материалы, используемые при сборке из справочника Номенклатура – папка Материалы;

- Графа Количество – количество элементов, передаваемых для сборки;

- Графа Счет учета – счет учета, как правило – 10.01 «Сырье и материалы».

Рис. 201

| ШАГ 3 |

Проводки по передаче оборудования в монтаж (1с 8.2)

- Проводки можно увидеть нажав Кнопку «Результат проведения документа» .

Рис. 202

| Внимание | |

|

| ШАГ 4 |

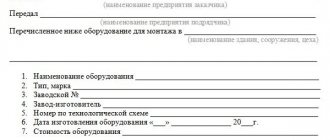

Акт ОС-15 (образец заполнения)

Бланк акта на передачу оборудования в монтаж заполняется с обеих сторон листа. В шапке документа заполняется общая информация, а именно: наименование организации-заказчика, структурное подразделение, форма по ОКУД и ОКПО, основание для составления документа (наименование), его номер и дата заполнения. Далее заполняется счет, субсчет, код аналитического учета, дата сдачи приобретенного оборудования в монтаж, дата сдачи оборудования в эксплуатацию – фактическая дата и дата, определенная по договору. Проставляется номер документа и дата его заполнения.

В основной части заполняется общая информация о приемке-передаче оборудования в монтаж:

- Место заполнения акта, код по ОКПО;

- Название компании-изготовителя, код по ОКПО;

- Наименование компании-поставщика, код по ОКПО;

- Наименование компании, осуществляющей монтаж, код по ОКПО.

Далее содержится детальная информация, куда было передано оборудование для монтажа – точное наименование здания, цеха компании. Информация о переданном оборудовании подробно оформляется в таблице, состоящей из одиннадцати колонок:

- Наименование оборудования, которое было передано в монтаж;

- Заводской номер, присвоенный приобретенному оборудованию;

- Номер паспорта или маркировки;

- Номер позиции по технологической схеме;

- Тип, марка приобретенного оборудования;

- Дата, когда оборудование поступило на склад заказчика;

- Номер акта приемки;

- Количество единиц поступившего оборудования;

- Стоимость одной единицы оборудования;

- Итоговая (общая) стоимость оборудования, которое было приобретено;

- Примечания.

На оборотной стороне бланка ОС-15 содержится подробная информация о том, что было обнаружено в процессе монтажа оборудования. В частности, необходимо зафиксировать, соответствует ли оборудование проектной специализации или чертежу. В случае, если оборудование не соответствует заявленным параметрам, то указать несоответствие. Отметить, поступило ли оборудование с технической документацией, описать подробно состав комплекта, в котором поступило оборудование.

Форма ОС-15 также включает информацию о дефектах оборудования: если таковые были обнаружены, то необходимо перечислить их. Подробное содержание и описание дефектов стоит зафиксировать отдельным актом о выявленных дефектах (форма ОС-16).

В заключении акт передачи оборудования в монтаж ОС-15 содержит информацию о пригодности оборудования к монтажу. Акт подписывают представитель компании-заказчика, который сдал оборудование в монтаж, и представитель компании, осуществляющей монтаж, с указанием занимаемой должности и расшифровкой подписи. Также акт ОС-15 (образец заполнения далее) подписывает материально ответственное лицо с указанием должности и расшифровкой подписи – это является подтверждением факта приема оборудования на ответственное хранение. Одна копия акта должна быть передана материально ответственному лицу. Проставляется дата заполнения документа.

Ниже вы можете скачать унифицированную форму акта ОС-15 и ознакомиться с примером его заполнения.

Форма ОС-15 (образец заполнения)

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.Создание нового поступления оборудования в 1С 8.2

Создание документа – меню Покупка – Поступление товаров и услуг – кнопка «Добавить» – вид операции Покупка, комиссия.

Заполнение закладки Услуги (Рис. 204):

| Внимание | |

| Все товарно-материальные ценности, имеющие вещественную форму в т.ч. и материалы, должны отражаться на закладке Товары. Если приходуются услуги и работы, то их необходимо вводить на закладке Услуги. Если приходуется тара, то необходимо оприходовать ее на закладке Тара. |

- Кнопка «Добавить» ;

- В табличной части – номенклатурные позиции (услугу) и количество, цену, ставку НДС, сумму НДС;

- Выбор наименования услуги, как правило, осуществляется из группы Услуги. Советуем создать в данной группе две подгруппы: Собственные и Сторонние; Строка Счет затрат (БУ) – счет 08.03 «Строительство объектов основных средств»: Субконто 1 – объект ОС, подлежащий сборке;

- Субконто 2 – статья затрат, по которой будет формироваться стоимость собираемого ОС;

- Субконто 3 «Способы строительства» – Подрядный способ;

Рис. 204

| ШАГ 5 |

Основные особенности учета

ОС, которые не могут использоваться без предэксплуатационной установки, сборки, наладки, бухгалтеру производственной компании необходимо приходовать на синтетическом счете отдельно от других внеоборотных активов. Для обособленного учета создается спецсчет. На нем оборудование к установке учитывается до момента ввода в эксплуатацию. После оформления всей документации по установке, пуско-наладке специальной проводкой актив переводится в состав основных средств.

В обособленном учете отражается суммарный объем понесенных затрат на приобретение оборудования, монтаж, программирование, пуско-наладку. В этот объем включаются:

- стоимость техники и компонентов;

- цена доставки актива на объект производства;

- расходы на подготовку к установке (строительные и другие работы), установку, наладку;

- затраты на хранение актива до его запуска.

Если компания покупает одновременно несколько внеоборотных активов, которые подлежат установке, в бухгалтерском учете общие затраты распределяются по объектам.

Если на конец отчетного периода оборудование не введено в эксплуатацию, оно должно быть отражено в бухучете, согласно правилам, рассмотренным выше. Также учетные данные отражаются в текущей отчетности. Если отчитываться предстоит по итогам года, в балансе следует заполнять строку 1190. Стоимость не запущенного в эксплуатацию оборудования выражается в денежных единицах и подлежит суммированию со стоимостью других внеоборотных активов.

Важно:

принять к учету оборудование, подлежащее установке и наладке, бухгалтер может только при наличии корректной первичной документации, например, подписанного акта ОС-14. Когда техника отправляется в монтаж, оформляется акт ОС-15. В бухучете при этом стоимость основного средства переводится в состав вложений во внеоборотные активы. Подтверждением расходов на монтаж служат бухгалтерские справки и акты выполненных работ. Первые используются, если установка осуществляется своими силами. Акты выполненных работ актуальны при сотрудничестве производственной компании с подрядчиками.

Заполнение счетов расчетов

Заполнение закладки «Счета расчетов»:

- Строка Счет расчетов – счет 60.01 “Расчеты с поставщиками и подрядчиками”;

- Строка Счет авансов – счет 60.02 “Расчеты по авансам выданным”.

Заполнение закладки «Дополнительно»:

- Строка Вх.номер и Вх.дата – номер и дата накладной поставщика;

- Кнопка «Провести» .

| ШАГ 6 |

Оформление входящего счета-фактуры

Регистрация счета-фактуры поставщика (Рис. 205)

- Ввод по ссылке Ввести счет-фактуру внизу документа Поступление товара и услуг; флажок Отразить вычет НДС – организация, применяющая УСН не устанавливает.

Рис. 205

| ШАГ 7 |

Поступление оборудования

На поступившее оборудование оформите документ Поступление (акт, накладная, УПД) вид операции Оборудование в разделе Покупки.

В документе на вкладке Оборудование укажите все комплектующие из документа поставщика. В нашем примере оборудование указано одной позицией несмотря на то, что требует сборки.

Счет учета подставляется автоматически, если Вид номенклатуры — Оборудование к установке.

В нижней части документа зарегистрируйте счет-фактуру или установите переключатель УПД, если поставщик предоставил его. НДС будет принят к вычету в документе Формирование записей книги покупок.

Разъяснено, когда принимать к вычету НДС по оборудованию, требующему монтажа

Если составные части поступили несколькими партиями, каждую оформите аналогично.

Проводки

Проверка начальной стоимости оборудования

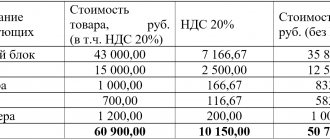

В нашем примере первоначальная стоимость ОС формируется из стоимости элементов и материалов, направленных на сборку и стоимости услуг по сборке.

Проверка правильности формирования стоимости собранного основного средства – меню Отчеты – Оборотно-сальдовая ведомость по счету 08.03 «Строительство объектов основных средств» (Рис. 207):

- Строка Период – указываем период;

- Строка Счет – в примере – 08.03;

- Кнопка «Сформировать отчет».

Рис. 207

Проверка расчета первоначальной стоимости по основному средству Сервер №1:

- Стоимость собранных элементов ОС и материалов – 62 180руб. (см.проводки по документу Передача оборудования в монтаж);

- Стоимость услуг по сборке – 3 540руб. (см.проводки по документу Поступление товаров и услуг);

- Первоначальная стоимость собранного ОС Сервер №1:

- 62 180 + 3 540 = 65 720 рублей

Именно сумма 65 720руб. отражена по дебету счета 08.03 «Строительство объектов основных средств» ОС Сервер №1.

Формирование стоимости ОС произведено правильно.

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Счет 07 Оборудование к установке

Счет 07 «Оборудование к установке» предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Этот счет используется организациями-застройщиками.

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

На счете 07 «Оборудование к установке» не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др.

Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения.

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации.

Приобретение оборудования за плату у других организаций и лиц отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или др.

Принятие к бухгалтерскому учету оборудования, внесенного учредителями в счет их вкладов в уставный (складочный) капитал организации, отражается по дебету счета 07 «Оборудование к установке» и кредиту счета 75 «Расчеты с учредителями».

Поступление оборудования к установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

Стоимость оборудования, сданного в монтаж, списывается со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы». При этом завезенное на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учет по счету 005 «Оборудование, принятое для монтажа». Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учета по счету 005 «Оборудование, принятое для монтажа». Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учета у застройщика.

При продаже, списании, передаче безвозмездно и др. оборудования к установке его стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 07 «Оборудование к установке» ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т.д.).