Порядок взаимозачета

Основные условия проведения взаимозачета содержатся в Гражданском кодексе РФ. К ним относятся:

- Наличие встречных требований. Взаимозачет проводится при наличии как минимум 2 договоров, чтобы обе организации являлись одновременно должником и кредитором. Невозможно произвести взаимозачет, если задолженность присутствует только у одного предприятия.

- Однородность требований. Имеется в виду однородный способ погашения задолженности, например, в денежной форме, несмотря на то, что фактически организация рассчитывается поставкой товара или оказанием услуг.

- Действительность и бесспорность требований. Взаимозачет невозможен при уступке требований третьим лицам и споров по поводу исполнения обязательств.

- Правомерность требований. Ст. 411 ГК РФ содержит открытый список оснований, по которым недопустимо проводить взаимозачет. Также не должно быть ограничений или запретов в заключенных договорах.

- Письменное оформление взаимозачета. Указаний о заполнении акта взаимозачета Гражданский кодекс не содержит, поэтому он составляется с учетом требований к первичной бухгалтерской документации. А это значит, он должен в обязательном порядке отражать следующее: стороны, основания для взаимозачета (номера договоров, актов выполнения работ и т. д.), сумму взаимозачета и дату окончательного списания взаимных требований.

- Наступление срока исполнения обязательств. Взаимозачет возможен только по тем договорам, где срок исполнения уже наступил или не определен. В случае разных сроков зачет проводится после наступления более позднего. Нельзя проводить взаимозачет в счет будущих поставок товара или оказания услуг.

При соблюдении данных условий для проведения взаимозачета необходимо составить соответствующий акт (соглашение) и предоставить второй стороне его экземпляр.

Образец соглашения о взаимозачете вы можете найти у нас на сайте.

А подробный алгоритм действий для одностороннего и двустороннего взаимозачета подробно описан в Готовом решении от КонсультантПлюс, посмотреть которое можно, получив бесплатный доступ.

Согласно п. 4 информационного письма Президиума ВАС РФ от 29.12.2001 № 65 документ, извещающий о проведении зачета, обязательно должен быть получен. Акт (соглашение) взаимозачета должен быть подписан лицами, уполномочеными на подписание документов доверенностью или приказом. В случае подписания документа лицами, не имеющими данных полномочий, сделки о проведении взаимозачетов могут быть признаны ничтожными.

Датой проведения взаимозачета считается дата подписания акта либо дата, указанная в документе. Именно она в дальнейшем отражается в бухгалтерском учете и влияет на налогообложение. Ситуации, не прописанные в законодательстве или договоре, решаются в соответствии с обычаями делового оборота.

О нюансах оформления первичных документов читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Как упрощенцу провести акт взаимозачета с организацией на общем режиме?

Вопрос от читательницы Клерк.Ру Наташи (г. Новый Уренгой)

Я работаю бухгалтером, объект налогообложения УСН 6%. Организация N заключила с нами договор (услуги) с учетом НДС. Моя организация М заключила договор (услуги) без учета НДС. Теперь организация N хочет, чтобы мы провели акт взаимного зачета. Я так понимаю, что сумму НДС организация М должна возвратить по банку, или я не права? Может ли быть другой выход в этой ситуации? И почему организация Н в акт сверки включает два договора, это ведь разные счета, разве это правильно?

Соглашение о взаимозачете, как правило, заключается, когда его участники намерены погасить свою кредиторскую задолженность за счет дебиторской задолженности, не прибегая при этом к денежным расчетам.

Толкование понятия зачета взаимных требований дано в ст. 410 ГК РФ. Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо не указан или определен моментом востребования.

Законодатель установил ряд ограничений при проведении операций взаимозачета (ст. 411 ГК РФ). Кроме того, зачет требований не производится (обязательство не прекращается), если организация получила от контрагента уведомление о зачете требования, срок исковой давности (три года) которого истек. При этом сторона, получившая заявление о зачете, не обязана направлять контрагенту уведомление о пропуске им срока исковой давности (исковая давность применяется судом при наличии заявления при рассмотрении соответствующего спора) (п. 10 Информационного письма Президиума ВАС РФ от 29.12.2001 N 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований»).

Из ст. 410 ГК РФ следует, что участниками зачета встречных требований могут быть лишь два субъекта гражданско-правовых отношений. Вместе с тем на практике достаточно часто организации используют многосторонние зачеты (с участием трех и более сторон), т.к. замкнутый круг долговых обязательств — явление достаточно распространенное.

Для справки.

Действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей, в соответствии со ст. ст. 153 и 154 ГК РФ признаются сделками. Они могут быть одно-, двух- и многосторонними (договоры). Согласно п. 1 ст. 420 ГК РФ договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. На основании п. 2 ст. 421 ГК РФ стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Таким образом, многостороннее соглашение о взаимозачете имеет право на существование как договор, хотя и не предусмотренный прямо действующим гражданским законодательством, но в то же время ему не противоречащий.

Правомерность многостороннего зачета так же не будет вызывать сомнений при соблюдении следующих условий:

— обязательства, предъявляемые к зачету, должны быть однородными;

— к моменту проведения зачета должен наступить срок погашения обязательств, либо срок такого погашения не определен, либо он определен моментом востребования.

Для справки.

Однородными называют обязательства, которые сводятся к одному эквиваленту, как правило, денежному.

Многосторонний зачет должен проводиться обязательно в направлении, противоположном потоку возникшей задолженности, и на допустимую сумму. Правовая конструкция многостороннего зачета состоит во взаимном погашении обязательств и требований его участников, поэтому в многостороннем зачете не могут участвовать лица, не обязанные кому-либо из участников зачета. Осуществление такого зачета возможно только при наличии круговой задолженности у его участников, поэтому каждый из участников зачета связан с другими взаимными требованиями (См. Постановления Президиума ВАС РФ от 30.05.2000 N 6088/99 и ФАС Уральского округа от 30.07.2001 N Ф09-1214/2001-ГК по делу N А60-411/2001).

Договорившись провести взаимозачет требований, организации должны подписать акт (соглашение или любой аналогичный документ) о зачете. Поскольку форма такого документа не установлена, при его составлении необходимо руководствоваться требованиями, предъявляемыми к первичным документам. Они указаны в п. 2 ст. 9 Закона N 129-ФЗ «О бухгалтерском учете». Кроме того, акт как расчетный документ должен быть подписан главным бухгалтером (п. 3 ст. 7 Закона N 129-ФЗ).

Не будет лишним, если составленный сторонами документ будет содержать сведения о состоянии расчетов между сторонами на начало проведения зачета. При этом нужно указать суммы задолженностей, а также реквизиты договоров, первичных документов и счетов-фактур. Такие бумаги подтверждают операции, на основании которых образовалась задолженность. Далее необходимо отразить сумму зачета и состояние расчетов между сторонами после проведения зачета.

Отражение операции зачета взаимных требований в бухгалтерском учете, как правило, не вызывает затруднений. В частности, если зачетом прекращены обязательства, возникшие по договорам купли-продажи, возмездного оказания услуг, выполнения работ, т.е. когда обязательства отражены на счетах 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками», в бухгалтерском учете производится запись: Дт. 60 – Кт. 62.

Что касается учета НДС, то рекомендуется учитывать следующее. С 1 января 2009 г. вступили в силу изменения, внесенные в Налоговый кодекс Федеральным законом от 26.11.2008 N 224-ФЗ. Указанными изменениями отменена обязанность налогоплательщиков при неденежных расчетах перечислять друг другу денежные средства в объеме возмещаемого НДС, т.е признаны утратившими силу абз. 2 п. 4 ст. 168 и п. 2 ст. 172 НК РФ. Поэтому в настоящее время прекращение зачетом встречных однородных требований не ведет к возникновению каких-либо дополнительных обязанностей по учету НДС: начисление налога производится в момент реализации товаров, работ, услуг, имущественных прав, а предъявление сумм «входного» НДС к вычету — с учетом общих правил, предусмотренных гл. 21 НК РФ.

Однако, если путем проведения взаимозачета погашается задолженность, связанная с приобретением товаров (работ, услуг), принятых на учет до 1 января 2009 г., следует руководствоваться требованиями Налогового кодекса, редакция которого действовала в тот период.

В любом случае в акте о зачете взаимных требований суммы НДС нужно выделить отдельной строкой (п. 4 ст. 168 НК РФ).

Получить персональную консультацию по любому налогу в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Татьяны Потаповой.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

Отражение взаимозачета в бухгалтерском учете

Процедура проведения взаимозачета не зависит от системы налогообложения и одинаково показывается в бухгалтерском учете. Различия заключаются в отражении ее в налоговом учете.

Итак, в бухучете взаимозачет требований отражается на субсчетах, содержащих информацию о кредиторской и дебиторской задолженностях. Чаще всего это счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Однако требования редко бывают равнозначны в денежном эквиваленте, поэтому зачастую взаимозачет проводится на частичное списание обязательств, а оставшаяся сумма задолженности погашается отдельными документами или деньгами.

Проводка, отражающая взаимозачет, формируется в день подписания акта либо на дату, указанную в документе, и имеет вид: Дт 60 (62, 76) – Кт 62 (60, 76) — частичное (полное) погашение встречного обязательства зачетом взаимных требований.

См. также: «Дт 60 и Кт 60, 50, 51, 76, 62 в бухучете (нюансы)».

Порядок признания выручки и расходов при взаимозачете

При погашении дебиторской задолженности у предприятий, применяющих систему с кассовым методом учета, возникает выручка. При этом, для организаций с объектом «доходы», необходимо учитывать особенности:

- Датой признания доходов является день подписания акта либо указанная в документе.

- Организации, использующие в качестве объекта налогообложения «доходы», признают выручку в части взаимозачета.

- Остаток непогашенной задолженности при ее наличии признается доходом после погашения денежной или иной формой.

Для предприятий, применяющих схему «доходы минус расходы» дата проведения зачета одновременно является днем получения дохода и произведения расхода. Суммы учитываются в равной величине. При использовании схемы учета «доходы минус расходы» организация должна учитывать условие применение УСН, касающееся право отражения расходов в учете только после фактического исполнения обязанностей перед второй стороной – реализации товаров (работ, услуг).

Взаимозачет при УСН и налоговый учет

При объекте «доходы» данная операция отражается в книге учета доходов и расходов как получение выручки. В качестве даты указывается момент погашения обязательств, то есть либо дата, предусмотренная актом (соглашением) о взаимозачете (именно он будет основанием для проведения операции), либо дата подписания этого акта (соглашения). Данный вывод подтверждают письмо Минфина от 28.12.2011 № 03-11-06/2/185, а также имеющаяся на сегодняшний день судебная практика.

Обязанность по принятию взаимозачета к учету возникает и в том случае, если акта нет. Тогда документом, подтверждающим данную хозяйственную операцию, станет акт сверки или любой другой подходящий документ первичного учета.

Если доходы по операции не были учтены, то крайне желательно подать уточненную декларацию по УСН и провести доплату, иначе организацию ждут санкции по ст. 122 НК РФ.

Акт взаимозачета сам по себе документально фиксирует лишь списание взаимных требований и не приводит к возникновению доходов или расходов. Однако, согласно ст. 346.17 НК РФ, доходом предприятий, находящихся на спецрежимах налогообложения, может быть признано не только поступление денежных средств, но и погашение дебиторской задолженности альтернативными способами, например, путем прекращения встречного обязательства. Таким образом, в книге учета доходов и расходов списание требований в любом виде будет отражаться доходами предприятия.

Как при взаимозачете учитываются расходы упрощенца, вы можете узнать в Готовом решении от К+, получив пробный доступ к системе.

Подробнее о доходной упрощенке читайте в статье «УСН-доходы в 2019-2020 годах (6 процентов): что нужно знать?».

Взаиморасчет

Взаиморасчет – это процедура зачета встречных обязательств сторон сделки, при которой безденежным способом закрываются денежные расчеты по двум независимым договорам, где участвуют оба предпринимателя одновременно. То есть на момент проведения взаиморасчета оба предстают и должником (дебитором), и кредитором в отношении друг друга, и у каждой стороны возникают расходы и доходы. Суммы расхода и дохода представляют собой равные величины. Обязательными условиями для проведения сделки по взаиморасчету считаются: — между сторонами возникли обязательства по не менее чем двум договорам, по которым образовались взаимные требования; — одна сторона согласно заключенного договора должна по факту исполнить обязанности перед другой — оказать услугу или отгрузить товар; — наступивший срок оплаты, предусмотренный условиями договора, то есть нельзя провести зачет будущих долгов; — в договоре не содержится запрет на расчеты между сторонами недеженежным способом. Если дебитор не сумеет погасить путем взаимного зачета всю сумму, то остаток долга числится как кредиторская задолженность продавца. Для проведения взаимозачета требуется обоюдное согласие обеих сторон договора. На основании подписанных сторонами актов сверки и соглашения о проведении взаимозачета стороны заключают соглашение о взаимозачете или подписывают акт взаимозачета. Нужно ли отражать в книге доходов и расходов номер и дату документа, подтверждающего сделку взаимозачета требований, Закон указывает, что это обязательная процедура. Взаимозачет в книге доходов и расходов будет принят налоговиками только при условии правильного оформления. Если акт взаимозачета не попадает в книгу доходов и расходов, то сделка со стороны налоговой службы признается недействительной. Каждый из этих документов уполномоченные лица сторон подписывают в двух экземплярах, по одному для каждой стороны, а после подписания сделка взаиморасчетов отражается сторонами по бухгалтерскому учету в 1С «Бухгалтерия» (как правильно сделать взаимозачет, чтобы отразить в книге доходов и расходов, бухгалтеру подскажут «шпаргалки», размещенные на официальных сайтах ФНС). Для проводки заносим акт взаимозачета в 1С 8.3, например, чтобы отразилось в книге доходов и расходов свершение сделки. Руководителям организаций стоит внимательно отнестись к проведению процедур по взаиморасчетам, потому что Законом предусмотрены некоторые ограничения на подобные сделки. Запрет на заключение такой процедуры иногда прописан в договоре на сделку! Очень внимательно налоговики изучают договоры взаиморасчета, потому что неправильно оформленный такой договор может быть признан налоговой инспекцией как договор мены, что предполагает совершенно иной и налоговый, и бухгалтерский учет.

Пример взаимозачета на УСН

Рассмотрим отражение взаимозачета в бухгалтерском и налоговом учете на примере.

ООО «Ясень» применяет упрощенную систему налогообложения «доходы». С 5 апреля оно сдало в аренду производственное помещение ООО «Липа» сроком на 11 месяцев. А 10 апреля был заключен договор о том, что ООО «Липа» будет оказывать транспортные на срок до 31 декабря текущего года.

В июне предприятия решили провести зачет взаимных требований и выяснили, что, согласно договорам, кредиторская задолженность ООО «Ясень» составляет 42 000 руб. (по договору оказания транспортных — 58 000 руб. (по договору аренды). 15 июня был подписан акт взаимозачета на сумму 42 000 руб.

На протяжении 3 месяцев (апрель, май, июнь) бухгалтер ООО «Ясень» делал на каждую услугу по перевозке проводки:

Дт 44–Кт 76/2 — отражены транспортные расходы.

В результате у ООО «Ясень» на 15 июня на счете 76 накопилась кредиторская задолженность перед ООО «Липа».

А также ООО «Ясень» была признана выручка:

Дт 62/3–Кт 90/1 (выручка от сдачи производственного помещения в аренду) — 58 000 руб.

После подписания акта взаимозачета бухгалтер ООО «Ясень» сделал следующую проводку:

Дт 76/2–Кт 62/3 (взаимозачет требований согласно акту от 15.06.2021) — 42 000 руб.

Так как предприятие ООО «Ясень» находится на УСН «доходы», при заполнении книги учета доходов и расходов бухгалтер отразил в составе доходов выручку на сумму частичного списания взаимных требований.

После того как ООО «Липа» внесло на расчетный счет остаток суммы задолженности, бухгалтер ООО «Ясень» отразил ее в своем учете проводкой: Дт 51–Кт 62/3 — 16 000 руб., а также включил в состав доходов при расчете единого налога при УСН.

Образец акта о проведении взаимозачета

Акт № __

о проведении взаимозачета между ООО «Ясень» и ООО «Липа».

г. Ульяновск 15 июня 2022 г.

На дату составления настоящего акта между сторонами существуют взаимные обязательства:

- У ООО «Липа» (арендатор) перед ООО «Ясень» (арендодатель) по договору от 05.04.2021 № __ (акт приема-передачи производственного помещения от 05.04.2021 № __) на сумму 58 000 руб.

- У ООО «Ясень» (заказчик) перед ООО «Липа» (исполнитель) по договору от 10.04.2021 № __ (акты приема-передачи оказанных услуг от 15.04.2021 № __, от 15.05.2021 № __, от 15.06.2021 № __) на сумму 42 000 руб.

Стороны договорились о взаимном зачете задолженности на сумму 42 000 руб., тем самым полностью погашая обязательства ООО «Ясень» перед ООО «Липа».

ООО «Ясень» ООО «Липа»

_______________ _____________

М.П. М.П.

Сделать правильный выбор системы налогообложения при УСН вам поможет статья «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Часто задаваемые вопросы ↑

Далее рассмотрим основные вопросы, связанные с осуществлением взаимозачетов:

- Относится ли взаимозачет к доходам предприятия.

- Какое отношение сконтрация имеет к НДС.

- Как отображать погашение встречных однородных требований в 1С.

Является ли взаимозачет доходом при УСН

Вопрос о том, что погашение дебиторской задолженности является доходом обсуждался выше (см. подзаголовок «Отражение в бухгалтерском…»). ,

Полученная прибыль признается налогоплательщиками в день подписания акта (ст.346.17 НК РФ).

При этом погашение дебиторской задолженности покупателя считается доходом продавца независимо от того, какой именно способ налогообложения он избрал.

Как следствие в книге учета доходов и расходов необходимо сделать соответствующее отображение полученной суммы долга, которая была выплачена контрагентом.

Тогда как покупатель, который является плательщиком единого налога по ставке 15%, признает расходы в виде закрытой кредиторской задолженности.

Отношение с НДС

При заполнении акта о взаимозачете обязательно нужно указывать общую сумму долга сторон соглашения, с отображением НДС. Также нужно указывать сумму задолженности, которая аннулируется путем взаимозачета с выделенным НДС.

Видео: учет расходов на правовые системы при УСН

Чтобы было понятнее, как осуществляются бухгалтерские проводки в этом случае необходимо рассмотреть конкретный пример.

Предприятие «Икс» на основании договора от 20.04.2014 отгрузило ИП Свиридову К. Л. продукцию согласно с накладной от 01.05.2014. Общая сумма за товар с учетом НДС (30 тыс. руб.) составила 330 тыс. руб.

В свою очередь ИП Свиридов К. Л. на основании договора от 20.02.2014 провел маркетинговые исследования для предприятия «Икс».

Акт выполненных работ был подписан сторонами 01.06.2014. Общая сумма за услуги с учетом НДС (21,6 тыс. руб.) составила 141,6 тыс. руб.

В день подписаний акта ИП Свиридов К. Л. выставил предприятию «Икс» счет-фактуру. Согласно с условиями существующих договоров стороны подписали акт зачета взаимных требований от 20.07.2014, на сумму 141,6 тыс. руб.

Разницу суммы долга по договору от 20.04.2014 предприниматель уплатил через 3 дня после подписания акта.

Размер платежа с учетом НДС (17127 руб.) составил 188,4 тыс. руб. Отображение операций в бухучете предприятия «Икс» происходит следующим образом.

20.04.2014:

| Дт 62 Кт 90 (330 тыс. руб.) | Отгружен товар, включая НДС |

| Дт 90 Кт 68 (30 тыс. руб.) | Отображена сумма НДС по вышеуказанной продукции |

01.06.2014:

| Дт 26 Кт 60 (120 тыс. руб.) | Отображены полученные услуги по маркетинговым исследованиям |

| Дт 19 Кт 60 (21,6 тыс. руб.) | Отображен НДС по вышеуказанным услугам |

20.07.2014:

| Дт 60 Кт 62 (141,6 тыс. руб.) | Произведен взаимозачет |

| Дт 68 Кт 19 (21,6 тыс. руб.) | НДС по предоставленным услугам принят к вычету |

Отражение при работе с 1С

При использовании программы 1С Бухгалтерия 8 доходы и расходы налогоплательщика учитываются на основании типовых бухгалтерских документов.

Формирование книги доходов и расходов по УСН происходит в меню «Отчеты» – «Книга учета доходов…». Здесь же происходит проверка результатов ее заполнения. Для этой операции внедрен специальный учетный механизм 1С.

Этот инструмент достаточно полезен для налогоплательщиков, использующих в качестве объекта налогообложения «Доходы минус расходы». Фиксация взаимозачетов также происходит в книге расходов и доходов.

Фото: интерфейс в программе 1С

Чтобы отобразить издержки организации необходимо открыть соответствующее меню:

Фото: интерфейс в программе 1С

Итоги

Взаимные обязательства друг перед другом в бизнесе — явление нередкое. Взаимозачет позволяет организациям рассчитаться друг с другом, сэкономив при этом время и денежные средства на банковских комиссиях. Бухучет операции взаимозачета одинаков для всех налоговых режимов. Для фирмы на УСН-доходы взаимозачет означает поступление выручки, которую нужно учесть при налогообложении.

Источники:

- Налоговый кодекс РФ

- Гражданский кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Оформление зачета

Для зачета достаточно заявления одной стороны. Поэтому зачет будет считаться состоявшимся с момента получения вашим контрагентом или вами письменного уведомления о зачете. Составить это уведомление можно в произвольной форме.

Если уведомление о зачете отправляете вы, то обязательно сохраните документ, подтверждающий получение уведомления вашим покупателем. Например, это может быть почтовое уведомление о вручении ему письма с описью вложения. В противном случае контрагент сможет потребовать оплаты товаров (работ, услуг), обязанность по оплате которых вы считаете прекращенной. Также он сможет взыскать с вас предусмотренную договором неустойку или проценты за пользование чужими денежными средствами.

Совет

Во избежание спорных ситуаций лучше составить двусторонний документ о зачете (соглашение, акт, протокол). Перед составлением этого документа рекомендуем провести сверку взаимных расчетов.

И в одностороннем уведомлении, и в соглашении о проведении зачета обязательно нужно указать:

— наименования сторон;

— реквизиты документов, на основании которых возникли взаимные обязательства, подлежащие зачету (договоров, товарных накладных, актов сдачи-приемки выполненных работ или оказанных услуг);

— величину зачитываемых сумм.

Иначе зачет может быть признан несостоявшимся, что повлечет уже названные выше последствия.

Внимание! Прекращение обязательства покупателя по оплате товаров (работ, услуг) зачетом приравнивается к их оплате.

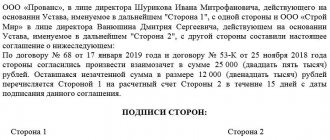

Соглашение может выглядеть так.

Соглашение

о прекращении обязательств зачетом взаимных требований

г. Москва «7» июля 2010 г.

Общество с ограниченной ответственностью «Ромашка» в лице генерального директора Е.А. Романова, действующего на основании Устава, с одной стороны, и Общество с ограниченной ответственностью «Василек» в лице директора В.П. Васильева, действующего на основании Устава, с другой стороны, именуемые «Стороны», заключили настоящее соглашение о нижеследующем.

1. Обязательство ООО «Ромашка» по оплате работ, выполненных ООО «Василек» по договору подряда N 57/10 от 11.06.2010 (акт сдачи-приемки выполненных работ от 17.06.2010), стоимостью 30 000 (Тридцать тысяч) руб. прекращается зачетом встречного требования к ООО «Василек» по оплате товаров, поставленных ООО «Ромашка» по договору поставки N 46/П от 04.06.2010 (товарная накладная N 448 от 18.06.2010), стоимостью 90 000 (Девяносто тысяч) руб.

2. После вступления в силу настоящего соглашения задолженность ООО «Ромашка» по договору подряда N 57/10 от 11.06.2010 в сумме 30 000 (Тридцать тысяч) руб. считается погашенной, а задолженность ООО «Василек» по договору поставки N 46/П от 04.06.2010 признается равной 60 000 (Шестьдесят тысяч) руб.

3. Оставшуюся задолженность в сумме 60 000 (Шестьдесят тысяч) руб. ООО «Василек» обязуется перечислить на расчетный счет ООО «Ромашка» до 30.07.2010.

4. Настоящее соглашение составлено в 2 экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон.

5. Соглашение вступает в силу с момента его подписания Сторонами.

ООО «Ромашка» ООО «Василек»

Генеральный директор: Директор:

Определение даты зачета взаимных требований

Иногда не просто определить дату зачета, если стороны, например, действовали следующим образом:

- Одна из сторон сначала отправила заявление о зачете;

- Затем стороны заключили соглашение о поэтапном зачете взаимных требований, в котором прописали сроки, суммы зачета и указали, что каждый раз при проведении взаимозачета будет подписываться двухсторонний акт;

- Впоследствии неоднократно (с периодичностью примерно 1 раз в месяц) производился взаимозачет с оформлением (подписанием) акта взаимозачета.

Какую дату в таком случае считать датой зачета? Мнения контролирующих и судебных органов приведены в таблице 1

| № п/п | Формулировки документов | Разъясняющий документ |

| 1 | «…сделка по зачету встречных однородных требований считается совершенной в момент получения контрагентом заявления о зачете, несмотря на то, что обязательства считаются прекращенными с иной даты». | Постановление Президиума ВАС РФ от 19.02.2013 N 8364/11 по делу N А40-158480/09-44-854 |

| 2 | «…в целях налогообложения на дату подписания акта зачета взаимных требований налогоплательщик признает доходы от осуществления обязанностей агента». | Письмо Минфина РФ от 23.09.2013 N 03-11-06/2/39230 |

Таким образом, не смотря на то, сделка по зачету считается совершенной в момент подачи заявления одной из сторон, с точки зрения Налогового кодекса датой определения дохода будет считаться дата подписания акта взаимозачета. Если таких актов будет несколько, – будет и несколько дат определения доходов при УСН.

При этом необходимо учесть, что дата взаимозачета может быть отдельно оговорена сторонами в акте взаимозачета и отличаться от даты подписания акта.

Виды и особенности взаимозачета

- Односторонний взаимозачет

- Двусторонний зачет

При проведении одностороннего взаимозачета достаточно заявления от одной из сторон. После получения заявления стороны уточняют взаимные обязательства, обычно оформляя для их подтверждения акт сверки взаимных расчетов.

При проведении двустороннего зачета стороны выражают взаимное согласие в его проведении. Проводится также на основании сверки взаимных расчетах. Формы выражения согласия о проведении взаимозачета могут различаться.

Обычно подписывают только акт взаимозачета. В сложных случаях, для которых характерны поэтапные и частичные зачеты, может быть оформлен договор или соглашение о зачете.