Покупка топлива подотчетным лицом – что с НДС

Самый простой способ покупки бензина – через сотрудника организации, расплачивающегося либо наличными денежными средствами, полученными под отчет, либо с помощью банковской карты. На сумму покупки оператор АЗС пробивает кассовые чеки, которые затем подотчетное лицо подкрепляет к авансовым отчетам и сдает их в бухгалтерию. Бухгалтер приходует поступивший бензин проводкой ДТ 10 КТ 71.

Если в чеке указано, что продажа НДС не облагается, то всю стоимость покупки можно учесть в качестве материальных расходов при расчете налога на прибыль.

ВНИМАНИЕ! Списание ГСМ в расходы производится на основании путевых листов. Их оформляют ежедневно, либо перед началом рейса, если последний будет длиться несколько дней.

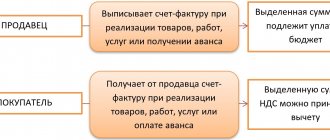

Если в чеке НДС выделен, то дается дополнительная запись ДТ 19 КТ 71. Дальнейший учет налога будет зависеть от того, какие еще документы даст продавец. При наличии доверенности от организации АЗС выставляет счет-фактуру. На ее основании и при соблюдении остальных условий (принятие ГСМ к учету и его использование в деятельности, облагаемой НДС) налог разрешено заявить к вычету: ДТ 68 КТ 19. Отметим, что получить счет-фактуру при заправке за наличный расчет на практике зачастую невозможно.

Если счет-фактура отсутствует, то компания не вправе отражать входящий НДС по ГСМ в составе вычетов. Минфин неоднократно обращал на это внимание, см., например, письмо от 26.03.2019 № 03-07-09/20252. Что же делать с суммой не заявленного к вычету налога?

Нормативное регулирование

Бухгалтерский и налоговый учет

Как и все материалы, ГСМ принимаются к учету в сумме фактических затрат на их приобретение (п. 5, п. 6 ПБУ 5/01). В целях налога на прибыль фактическая стоимость МПЗ определяется исходя из покупных цен (без учета входящего НДС и акцизов) и иных затрат на их приобретение (п. 2 ст. 254 НК РФ).

Приобретение ГСМ может происходить как за наличный расчет, так и безналичный.

В безналичной форме выделяют:

- прямую безналичную оплату: по банковской карте или через расчетный счет;

- косвенную безналичную оплату: по топливным картам, талонам, ведомостям, другим документам, позволяющим получить определенное количество заранее оплаченного топлива.

Поступление ГСМ и дальнейший его учет производится на счетах (план счетов 1С):

- 10.03.1 «Топливо на складе»;

- 10.03.2 «Топливо в баке».

Для контроля за его движением необходимо организовать учет по местам хранения и материально ответственным лицам (МОЛ) в разрезе различных видов ГСМ.

НДС

Вопрос принятия НДС к вычету при покупке ГСМ стоит особенно остро там, где имеется большой автопарк и затраты на ГСМ занимают значительную долю в структуре общих затрат.

При приобретении материалов НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ) :

- материалы должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- материалы приняты на учет (п. 1 ст. 172 НК РФ).

Причем, если говорить о безналичной оплате, то эти три условия выполняются при заключении любого из договоров поставки топлива: на оптовый склад покупателя, по топливным картам, талонам, ведомостям. По каждому из указанных договоров покупатель получает от поставщика накладную и счет-фактуру.

В случае приобретения ГСМ за наличные принять НДС к вычету может быть проблематично.

Можно ли принять к вычету НДС по кассовым чекам, полученным на АЗС и приложенным к авансовому отчету?

Если ГСМ куплены на АЗС за наличные без предъявления счета-фактуры, то НДС по нему к вычету принять не получится (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094). Чек ККТ, отраженный в книге покупок, не найдет себе «пару» в общей базе счетов-фактур по России.

Подробнее об НДС в кассовом чеке

Топливные карты и талоны на ГСМ — денежные документы или нет?

Учет топливных карт и талонов не регламентирован бухгалтерскими нормативными документами. В Инструкции по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, топливные талоны и карты не поименованы как денежные документы, но список таких документов является открытым.

Исходя из анализа Инструкций, утвержденных Приказами Минфина РФ от 31.10.2000 N 94н и от 01.12.2010 N 157н, можно выделить несколько признаков денежных документов:

- документ имеет фиксированную стоимость;

- товар (услуга) по документу оплачен, но не получен;

- получение актива имеет, как правило, единовременный характер.

Исходя из этого, можно сделать вывод: количественно-суммовые и суммовые талоны на ГСМ можно считать денежными документами по договорам, где право собственности на топливо переходит в момент заправки. Учет денежных документов организован в 1С на счете 50.03 «Денежные документы».

Топливная карта не имеет денежной оценки и может применяться многократно. По нашему мнению, она не отвечает признакам денежного документа и может учитываться на забалансовом счете, например, МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Как быть с НДС по ГСМ при отсутствии счета-фактуры

В бухгалтерском учете не принятый к вычету налог будет отнесен на расходы: ДТ 20, 25, 26, 91/2 … КТ 19. С налоговым учетом все гораздо сложнее.

Напомним, что в расходы в налоговом учете суммы НДС могут быть включены в случаях, определенных пунктами 2 и 2.1 ст. 170 НК РФ, в частности, при:

- использовании приобретаемых ГСМ в деятельности, не подпадающей под НДС,

- применении освобождения от НДС или спецрежима,

- приобретении топлива за счет субсидий или бюджетных инвестиций,

- пр.

Отсутствие счета-фактуры не поименовано в перечне случаев включения налога в расходы для целей налогового учета. Поэтому плательщик НДС, который не имеет основания заявить входящий НДС к вычету, не сможет уменьшить базу по прибыли за счет подобных сумм. И чиновники Минфина, и судьи единогласны в данном вопросе (см. письмо Минфина России от 13.08.2018 N 03-07-11/57127 и постановление Тринадцатого ААС от 27.08.2018 № 13АП).

В каких случаях можно принять на вычет НДС по чеку АЗС?

Минфин России (письмо от 25.06.2020 № 03-07-09/54634) в очередной раз дал отрицательный ответ на вопрос о возможности принятия к вычету НДС по товарам, приобретенным в рознице.

Точнее, вопрос был задан о возможности принятия к вычету НДС при наличии чека АЗС, полученного после заправки автотранспортного средства организации.

Напомним, что при розничной торговле продавцу достаточно выдать покупателю оформленный согласно действующему законодательству кассовый чек (п. 7 ст. 168 НК РФ).

В чеке будет указано количество и вид приобретенного (залитого в бак) горючего, цена за литр, стоимость всей заправки, с выделением суммы налога на добавленную стоимость. И его можно считать как первичным учетным документом, подтверждающим затраты организации на приобретение ГСМ, так и документом, подтверждающим факт уплаты налога на добавленную стоимость продавцу (АЗС).

Но вот чиновники, сочинившее вышеуказанное письмо, приходят к выводу, что при заправке на АЗС, получив при оплате чек (с выделенной в нем суммой налога на добавленную стоимость), принять к вычету этот НДС всё равно нельзя.

Аргументы, как всегда, — ст. 171 НК РФ, а точнее, п. 3, 6, 7, 8. То есть только в указанных там ситуациях можно принять НДС к вычету на основании других документов, а не счетов-фактур, а в остальных — никоим образом.

Пункты 3 (НДС, уплаченный налоговыми агентами), 6 (НДС, начисленный при выполнении СМР для собственного потребления), 8 (тоже касающийся налоговых агентов) ст. 171 НК РФ к розничной торговле никаким образом не привязать.

Остается только пункт 7.

И по нему, при отсутствии счета-фактуры, но наличии других документов, где указана сумма уплаченного НДС, принять налог к вычету можно при компенсации затрат на командировку работника — на проезд, на наем жилого помещения, на иные расходы в период командировки, произведенные работником с разрешения или ведома работодателя.

О том, что перечень затрат на командировочные расходы для целей налогообложения открытый, чиновники (письмо Минфина России от 29.06.2020 № 03-03-06/1/55801) не возражают. В этом письме отмечено, что обоснованность расходов, учитываемых при расчете налоговой базы (по налогу на прибыль), должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Следовательно, руководствуясь мнением чиновников, выраженном в этих двух вышеуказанных письмах, можно прийти к выводу, что организация имеет право принять к вычету НДС, указанный в кассовых чеках, ежели они подтверждают затраты сотрудника организации при пребывании его в командировке и признаются расходами, уменьшающими налогооблагаемую прибыль.

И рассмотрим следующую ситуацию.

В командировку направляется сотрудник организации на автомобиле (легковом или грузовом — без разницы).

В этом случае (п. 7 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749) документами, подтверждающими использование транспортного средства для проезда к месту командирования и обратно (как и затраты на проезд) будут служить путевой лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта.

К авансовому отчету, таким образом, будут приложены чеки с придорожных заправок, где приобреталось топливо, с указанием стоимости заправки и суммой уплаченного НДС.

Вот имеет ли бухгалтерия право принять его к вычету? Стоимость приобретенного по пути следования ГСМ признается командировочными расходами и уменьшает налог на прибыль. Следовательно, по п. 8 ст. 171 НК РФ, получается, что можно.

Но вот как к этому отнесутся налоговики? Арбитражной практики по этому вопросу найти пока не удалось.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 15 марта.

Записаться

Как учесть входящий НДС при покупке ГСМ по топливным картам

Чтобы не лишиться права заявлять НДС к вычету, общережимники заключают договор на приобретение ГСМ по безналу с использованием топливных карт. Поставщик в конце месяца будет выдавать акт на стоимость отпущенного топлива и оформлять на эту сумму счет-фактуру, который решит проблему с вычетом.

Для работы с топливными картами необходимо оплатить саму их стоимость и оприходовать их в учете. После чего на нее перечисляется аванс ДТ 60/2 КТ 51.

Покупка ГСМ по топливным картам будет отражаться записями:

- ДТ 10 КТ 60/1 – на стоимость ГСМ. При этом на дату формирования записи будут оказывать влияние условия перехода права собственности (при оплате или при отпуске потребителю). Если переход права собственности осуществляется при оплате, то к счету 10 необходимо открыть дополнительные субсчета и учет бензина будет осуществляться через них;

- ДТ 19 КТ 60/1 – на сумму НДС.

По завершении месяца после получения комплекта документов:

- по акту аванс зачитывается – ДТ 60/1 КТ 60/2;

- по счету-фактуре НДС принимается к вычету – ДТ 68 КТ 19.

Покупка ГСМ по талонам – возможен ли вычет

Другим вариантом получения счета-фактуры может стать приобретение топлива по талонам. Порядок ведения бухучета при этом будет зависеть от вида талонов (литровые или денежные) и условий договора, заключаемого с поставщиком топлива.

Если определено, что право собственности на ГСМ переходит при реализации талонов, то по полученному счету-фактуре входной НДС по топливу можно принять к вычету сразу в полной сумме. Однако если организация получит за период меньше топлива, чем указано в талонах, то не будет выполнено условие об оприходовании материальных ценностей для вычета НДС. Поэтому чтобы налоговики не придрались к завышенному вычету лучше заявлять его пропорционально количеству фактически приобретенного топлива.

Если оговорено, что право собственности переходит в момент заправки, НДС принимают к вычету по мере оприходования топлива, заправленного на АЗС. Проводки будут такими:

- ДТ 60 КТ 51 – оплачены талоны поставщику ГСМ

- ДТ 50/3 КТ 60 – получены талоны от поставщика

- ДТ 71 КТ 50/3 – выданы талоны подотчетному лицу

- ДТ 10 КТ 71 – оприходовано топливо на основании чеков АЗС и корешков талонов

- ДТ 19 КТ 71 – учтен входящий НДС по ГСМ

- ДТ 68 КТ 19 – принят НДС к вычету.